Es liegt nicht an mangelndem staatlichen oder privaten Engagement, dass der Ökolandbau in Deutschland die politischen Ziele insgesamt verfehlen wird.

Autor: Gustav Alvermann, bio2030, Westrau

Nicht jede Idee setzt sich durch. So hatte man sich mal ausgedacht, den Mähdrescher zur selbstfahrenden Sämaschine umzufunktionieren, um ihn besser auszulasten. Die Montiererei war den Praktikern wahrscheinlich zu kompliziert. Oder nehmen wir den Exaktstreuer, für den in Zeiten teurer Düngemittel und Verordnungen einiges spricht: Er ist zu aufwendig zu reinigen. Kombigeräte beim Heumachen wiederum sollten wenden und schwaden, konnten aber beides nicht. In allen drei Fällen gilt: Am Urteil der Praxis kommt nichts und niemand vorbei.

Das gilt auch für den Ökolandbau

Diese Idee hat sich hier und heute nicht wirklich durchgesetzt. Aber sie ist in 30.000 landwirtschaftlichen Betrieben in Deutschland verwirklicht. Ob klein ob groß, ob gemischt

oder spezialisiert, ob mit angehängter Direktvermarktung oder als Rohstofflieferant: Für jeden Betriebsleiter, für jede Landwirtsfamilie ist dieser Weg am Anfang ein Abenteuer, das sich mit nüchternen Zahlen nicht beschreiben lässt. Für manche endet das Abenteuer nie. Letztlich ist jeder Biobetrieb ein Unikat – individuell sind die Konzepte und

noch bunter die Ausführungen. Und dennoch: Wo die Biolandwirtschaft funktioniert, wo die Praxis gut laufende Geschäftsmodelle gefunden hat, übersteigt der Anteil der Biobauern regional auch mal 10 oder gar 20 %.

Eine Bemerkung vorweg: Dieser Beitrag fasst eine Serie zusammen, die wir in den DLG-Mitteilungen vor über einem Jahr mit den damals vorliegenden Zahlen zum Stichtag 1. Januar 2021 gestartet haben. Zwischendrin hat es etwas Bewegung gegeben. Um aber nicht unnötig Verwirrung zu stiften, bleiben wir bei diesem Referenzdatum. An den Grundaussagen ändert sich dadurch nichts.

Dauergrünland dominiert den Ökolandbau

Dauergrünland ist das Segment, das die Flächenanteile des Ökolandbaues entscheidend prägt. Das hört man in der öffentlichen Debatte eigentlich nie. Mit knapp 19 % ist das Biodauergrünland in Deutschland in seinem Segment dreimal stärker vertreten als der Ackerbau. Dieser wird mit einem Anteil von nur 6,5 % ökologisch betrieben. Überall dort, wo geackert werden kann, wird auch geackert. Nicht umsonst macht in der Landwirtschaft insgesamt dieses Nutzungssegment mit 70 % den Hauptteil der landwirtschaftlichen Fläche aus. Dauergrünland gibt es an Hängen oder in Steillagen, meistens aber da, wo es zum Ackern zu nass ist. Im Norden in den Niederungen steht Wasser hoch an. In den deutschen Mittelgebirgen und schließlich im Alpenvorland werden die Niederschläge deutlich mehr. Ab 1.000 mm pro Jahr ist das Land dann dauergrün.

Der dreimal so hohe Umstellungsgradführt dazu, dass Grünland im Biosegmentmehr Fläche stellt als der Acker.Die Aufteilung ist: 51,5 % Grünland,44,5 % Acker, 4 % Sonstiges (Dauerkulturen,Streuobst). In jedem Bundesland gibtes Schwerpunkte mit überdurchschnittlichenregionalen Flächenanteilen. Amstärksten ist überraschenderweise Rheinland-Pfalz durch Biodauergrünland geprägt– 64 % macht sein Anteil an der Bioflächeaus. Dieses Bundesland „lebt“ dieSpreizung aus extensiver Fläche und ausgeprägterWertschöpfung in Intensivkulturenwie Gemüse und Wein am ausgeprägtesten.

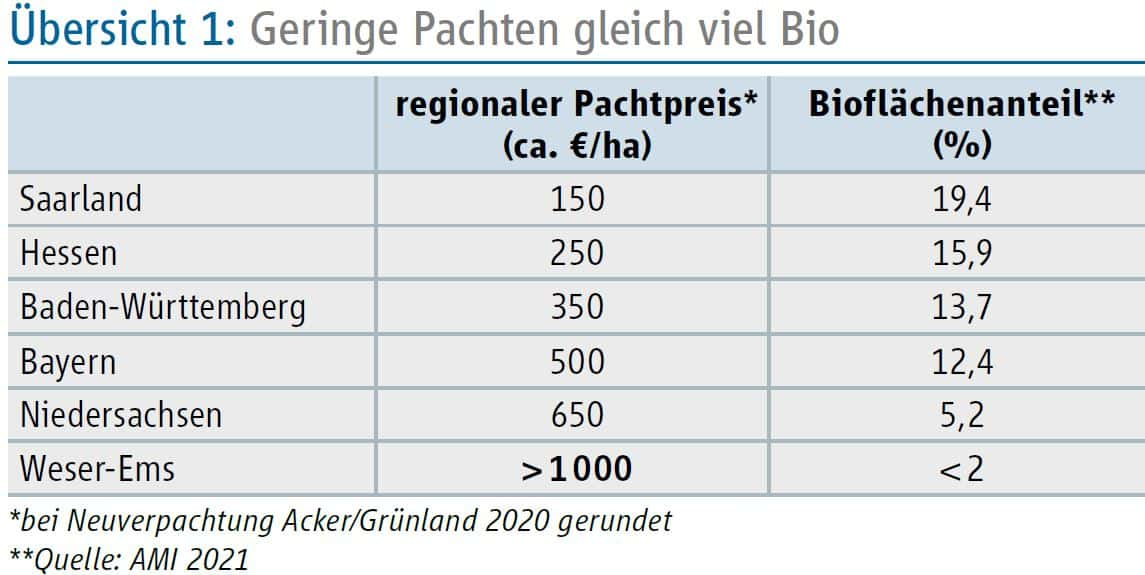

Geringe Pachtpreise – viel Bio

Der Pachtpreis einer Nutzungsform ist der Spiegel ihrer Wertschöpfung (Übersicht 1).

Bei Neuverpachtungen lag der Pachtpreis im Jahre 2020 bundesweit für Grünland nur etwa halb so hoch wie für Acker (246 €/ha für Grünland; 481 € für Acker). Biogrünland findet sich überwiegend dort, wo die Pachtpreise besonders niedrig sind. Das Land Hessen lag für diese Nutzungsart in 2020 im Segment Bestandspachten bei gut 100 €/ha, das Saarland noch darunter. Dazu ein hessischer Berater: „Wer in den Grünlandregionen bei extensiver Nutzung die Umstellung noch nicht eingeleitet hat, hat irgendwas verpasst“. Dieser Schritt ist dort besonders niedrigschwellig.

Regionale Modelle

Extensive Nutzung bedeutet oft Beweidung durch Mutterkühe. 27 % der deutschen Mutterkühe sind bio. Die Ausmast der Absetzer im Betrieb ist nachfolgend nicht überall gegeben. Auch die Bullenkälber aus der Milchviehhaltung finden diesen Weg nur zu gewissem Anteil. Der Bioanteil der Rindfleischerzeugung beträgt in Deutschland etwa 6 %. Wo im Betrieb oder in der Region preiswertes Ackerland ansteht, hat die Ausmast der Absetzer und nachfolgend die organisierte Vermarktung des Rindfleisches eine größere Bedeutung.

Biomilch vom Grünland ist die intensivere Nutzungsform und das bayerische Alpenvorland die erfolgreichste Region für dieses Geschäftsmodell. „Milch vom Grünland!“

lautete unlängst der Imperativ des Futterbauexperten Prof. Friedhelm Taube aus Kiel anlässlich einer Vortragsveranstaltung zur Zukunft der Landwirtschaft. Es macht auch perspektivisch Sinn, was an Aufwuchs vom Grünland in Deutschland kommt, zu hochwertigen Nahrungsmitteln zu veredeln und möglichst wertschöpfend zu vermarkten.

Bioackerbau: Schwimmen gegen den Strom

Die um den Faktor drei geringere Biobewirtschaftungsrate im Vergleich zum Grünland hat beim Acker ihre Gründe. Die Verknüpfung mit einer angemessenen Tierhaltung ist immer seltener gegeben. Ausgesprochen niedrige Bioflächenanteile gibt es dort, wo der Ackerbau mit einer viehintensiven Bewirtschaftung verknüpft ist, deren Umstellung auf Bio unrealistisch erscheint. Wenig Ökolandbau gibt es auch dort, wo Tiere gänzlich fehlen, weil konventioneller Ackerbau auf Mineraldüngerbasis erfolgreich läuft.

Die Veredelungsregionen im Nordwesten liegen unter 2 % Bio, die Milchregion der schleswig-holsteinischen Geest unter 4 % und die ausgeräumten Ackerbauregionen landauf-landab unter 3 %. Höhere Anteile gibt es nur dort, wo die gemischte Bewirtschaftung mit Ackerbau, Grünland und Tieren noch vorhanden ist – also eher in Süddeutschland. Oder dort, wo individuelle Geschäftsmodelle für Produktivität und Rentabilität gefunden wurden. Generell differenziert sich der Ökoackerbau nach dieser Formel: Boden x Klima x Betriebsstruktur x pflanzenbauliches Portfolio x Pachtpreis x Kooperation x Marktchance x Mentalität. Das ergibt eine hundertfache Variation.

Regenverteilung und Pachtpreise

DieUckermark im Norden Brandenburgs hateinige große Gemischtbetriebe mit Mutterkuhhaltung.Ganz wenige Betriebe haltenauch Milchkühe; die laufen besonders gut.Der Bioackerbau ist überwiegend als vieharmeinzustufen. Mittlere Böden und eintrockenes Klima ermöglichen bio auf denbesseren Arealen fast genauso hohe Erträgewie bei gleicher Bewirtschaftung in Ostholstein.Dort fällt zwar mehr Regen, aberzur falschen Zeit im Herbst und Winter.Ostholstein hat im Schnitt der Jahre geringereNmin-Werte im Frühjahr als die Uckermarkauf den guten Ackerflächen. An derOstseeküste gibt es 3 % Bio, im trockenenOsten 14,5 %. Die Pachtpreise sind an derKüste doppelt so hoch, weil es konventionellmit Mineral-Stickstoff bei gemäßigtenTemperaturen gut läuft.

Veredelungswirtschaft

In Nordwest-Mecklenburg gibt es mit 5 % etwas mehr Bio als in Ostholstein. Das ist einigen größeren Betrieben mit Tierhaltung und diversen Konzepten geschuldet. Die grundsätzliche Lage mit hohen Pachten und erfolgreichen konventionellen Druschbetrieben ist jedoch etwa genauso wie jenseits der Lübecker Bucht. Die mittleren Landkreise Mecklenburg-Vorpommerns etwas weiter weg von der Küste haben wechselhafteres, preiswerteres Land. Dort hat sich eine umfangreiche Biogeflügelwirtschaft mit einigen sehr rührigen Akteuren herausgebildet. Wir finden Kraftfutterwerke und futterliefernde Ackerbauern, die den Hühnertrockenkot nutzbringend anwenden können. Das ergibt regional 12 bis 14 % Bio.

Fakten zum Ökolandbau in Deutschland

• Im Schnitt 10 % Bio an der der landwirtschaftlichen Fläche

(19 % beim Grünland, 6,5 % beim Acker).

• Niedrigschwellige Umstellung beim Grünland durch niedrige Pachten.

• Geringe Umstellungsraten bei intensiv genutztem Ackerland

(< 3% bei Veredelung, Futterbau oder intensivem Ackerbau).

• Zweistellige Bioanteile beim Ackerbau in Regionen mit mehreren

Gunstfaktoren.

• Zweistellige Bioanteile auch bei Sonderkulturen

(Unterglasgemüse 24 %, Obst 20 %, Freilandgemüse 13 %, Wein 10 %).

• Umstellungsprägend bei Sonderkulturen sind nicht die Prämien,

sondern der Markt und straff organisierte Lieferketten.

• „Normale“ landwirtschaftliche Erzeugnisse weisen auffallend niedrige

Mengenanteile auf (Raps und Schweine < 1 %, Rübe < 2 %, Milch in Nord

und Ost 2 %, Getreide 3 %).

• Bio-affine Gemischtsysteme spielen bei der Umstellung immer weniger

eine Rolle (z. B. in Niedersachsen 2021 nur 1 %).

Beregnung für Blatt- und Hackfrüchte

Ostniedersachsen hat leichte bis mittlere meist ebene Sandböden und ein trockenes Klima, aber fast überall Beregnung. Auf dieser Basis hat sich eine vergleichsweise intensive Blatt- und Hackfruchtwirtschaft herausgebildet. Von Sonnenblumen und Körnermais bis Möhren und Kartoffeln, von Ackerbohnen bis Soja wächst hier alles. Alle Kooperationen werden genutzt, die regional und überregional möglich sind, mobile organische Handelsdünger (PPL, Vinasse, HTK) kommen im Rahmen der Verfügbarkeit hinzu. So wurden 17 % Bio im Landkreis Lüchow-Dannenberg möglich. Und gerade dort kommt noch ein Faktor ins Spiel.

Die Mentalität

Sie spielt nicht nur im Nordosten Niedersachsens, sondern auch z. B. im Norden von Schleswig-Holstein eine Rolle. Dort gibt es weit mehr Futterbau- und Veredelungswirtschaft nebst Biogasanlagen als weiter südlich. Wer hier als Ackerbauer bio wirtschaften will, zieht alle Register. Eine Biobewirtschaftung ohne Gülle ist in dieser Region für die meisten Akteure außerhalb des Vorstellungsvermögens. Das ist die skandinavische Denke. Diese Region war ja mal dänisch, und die räumliche Nähe färbt ab. Wenn man ordentlich Nährstoffe hat, dann wächst das Unkraut natürlich auch besser – dagegen gibt es Hackmaschinen. Auf dieser Basis sind in der Marsch 80 dt/ha Bioweizen oder -haferdrin. Die vielbeschworene und oft zitierte„bedarfsgerechte Stickstoffmobilisierungaus den Vorräten im Boden“ findet hier imkalten trockenen Frühsommer kaum statt.In Schweden noch weniger. Aber dort wurdenmit dem Modell Gülle + Hackmaschine20 % Bioanteil auf dem Acker erreicht.Mentalität ergibt sich so gesehen auch ausden Potentialen des Standortes.

Pflanzenbaupalette x Standort

Wie sehr neben dem Standort die Kulturpflanzenpalette bestimmt, ob die Mobilisierung der organischen Substanz im Boden bedarfsgerecht kommt oder nicht, zeigt die Übersicht 2. Der Mist steht hier stellvertretend für sämtliche organische Substanz aus Wurzel- und Ernterückständen von Kleegras, Zwischenfrüchten etc. Wie im Bilderbuch

läuft der Ablauf nur bei spätem Bedarf, bei Mais und Hackfrüchten. Es sei denn, man bekommt von Mai bis Juli 80 bis über 100 mm warmen Regen monatlich. Das ist z. B. im bioproduktiven Bayern südlich der Donau im Schnitt der Jahre eher gegeben. Dann funktioniert das System, und der Winterweizen generiert nach bestem Kleegras auch noch einen guten Kleber auch ohne mobilen Dünger. Kleber gibt es im trockenen Osten dagegen nur auf tiefgründigem Löß durch hohe Nmin-Gehalte im Unterboden.

Pauschal geht gar nichts

Auf dem Acker funktioniert die Biobewirtschaftung nur ausnahmsweise wie im Bilderbuch. Bewirtschaftungskonzepte müssen überwiegend nach dem Motto, „was nicht passt, wird passend gemacht“ den regionalen Bedingungen folgen. Nur wo das gelingt, ergibt sich ein Bioanteil, der dem politisch Formulierten halbwegs nahe kommt. Eine pauschale Lösung und einpauschaler Zielwert dagegen sind jenseitsaller Realität. Diese Aussage bezieht sichnicht nur auf Regionen, sondern auch aufverschiedene Erzeugnisse. Den höchstenBioanteil bei pflanzlichen Produkten hatUnterglasgemüse mit 24 % der Fläche.

Hier wird alles gesteuert: die Wasserversorgung, die Nährstoffbereitstellung, das Wärmeangebot, der Einsatz von Nützlingen. Kulturen im Freiland dagegen, die sehr stark auf frühe Nährstoffbereitstellung angewiesen sind, bei denen Handarbeit weniger gut durch das Produkt vergütet wird oder die stark unter Schädlingen durch hohe Anbaukonzentration leiden, liegen am unteren Ende der Tabelle: Mengenanteile bei Getreide 3 %, Rübe unter 2 %, Raps unter 1 %.

Und die Marktlage?

„Wir wissen nicht, was kommt“, sagte unlängstein erfolgreicher Ackerbauer ausVorpommern auf die Frage, wie er denrichtigen Termin für den Einkauf von Betriebsmittelnund den Verkauf seines Weizensfestlegt.

Die jüngsten Marktentwicklungen gebenihm recht. „Planungssicherheit“ gibt es fürUnternehmer nicht – die Entwicklung istimmer völlig offen. Das gilt auch für denÖkolandbau. Gut möglich, dass es einelängere Rezession für dieses Segment gibt.In England ist das nach der Wirtschaftskrise2008 so gekommen. Die dortige Biobranchehat sich davon bis heute nicht erholt.Andererseits sind die Themen, die aufVerbraucher- und Regierungsebene für Biosprechen, nicht weg – nur liegt der Fokusaktuell woanders.

Fazit

Die zukünftige Biolandwirtschaft wird mindestens so bunt und vielfältig sein wie bisher. Sie wird sich kaum an politischen Zielen orientieren, sondern in die Betriebe und Regionen einziehen, in denen sie besonders gut funktioniert. Um mengen- und flächenmäßig relevant zu sein, sollten Lösungen dabei sein, die halbwegs skalierbar sind. Hierfür gibt es interessante Beispiele in ganz Deutschland. Auch in Zukunft werden Unternehmerinnen und Unternehmer Wege finden, die man heute noch gar nicht sieht. Und immer gilt: Qualität geht vor Quantität – auch beim Wachstum dieser Branche.

Gewinner am Markt sind die Discounter

Conrad Thimm, bio2030, Barth berichtet

Biolandwirte erleben derzeit einen sehr herausfordernden Markt. Neue Abschlüsse werden bei Getreide kaum getätigt, und selbst verbindliche Bestellungen werden nur sehr schleppend abgerufen. Bei den Futterkomponenten wie Leguminosen ist das anders. Sie werden gesucht und können gar nicht genug in Bioqualität in Deutschland erzeugt werden. Da helfen nur Importe vor allem aus der Ukraine, dem Balkan und China.

Absatzwachstum und Pleiten gleichzeitig. Der Preis für Biomilch ging trotz einer Steigerung der Anliefermengen im Herbst-Winter 2022/23 um 10 % nur von 63 Cent/l auf 61,5 Cent/ zurück, während der konventionelle Milchpreis von 60 Cent auf 52 Cent/l absackte. Biomilch und Molkereiprodukte werden vor allem als Handelsmarken der Discounter und der Supermärkte abgesetzt. In diesen Geschäften wurden auch 2022 mehr Bioprodukte umgesetzt – ganz im Gegensatz zu den Naturkost- und Hofläden, die 2022, im Jahr nach dem Corona-Bioboom, einen Umsatzrückgang im zweistelligen Prozentbereich verzeichnen mussten. Das war für den Biofachhandel eine ganz neue Erfahrung. Das Geld sitzt in der Inflation deutlich knapper. Die Metzger Chiemgauer Naturfleisch und

Gebrüder Förster im Taubertal sowie die Ketten Basic im süddeutschen Raum und Superbiomarkt in Nordrhein-Westfalen mussten sogar Insolvenz anmelden. Basic ist´inzwischen an Tegut verkauft, die mit 30 % den bei Weitem höchsten Bioanteil aller deutschen Supermärkte hat. Sie gehört zur Schweizer Migros. Dort ist der Bioumsatz

pro Kopf mehr als doppelt so hoch wie in Deutschland.

Die beiden Basic-Filialen in Österreich hat Dennree übernommen – mit über 1 Mrd. € Umsatz Nummer Eins im deutschen Biofachhandel. Dennree wächst weiterhin zu

einem guten Teil durch Übernahme von Geschäften im Generationswechsel. Offenbar ist man dort überzeugt, dass der Umsatzrückgang 2022 im Naturkosthandel eine

vorübergehende Delle und keine Trendumkehr ist. Bei Milch hat sich Dennree die eigene Bioversorgung durch Kauf eines 4.500 ha großen Betriebes im sächsischen Vogtland nahe seiner Zentrale bei Hof in Bayern gesichert. Dennree bleibt ein Treiber im Wachsen oder Weichen des Biofachhandels. Handel ist weiterhin Wandel.

Sollten die allgemeinen Wirtschaftsbedingungenschlechter werden, könnte Bio auch erheblich verlieren. Das zeigt das Beispiel Großbritannien. Dort war der Biomarkt in Folge der Finanzkrise 2008 zusammengebrochen und hat sich bis heute, 15 Jahre später, nicht erholt. Die Bioumsätze pro Kopf sind sehr unterschiedlich: in Dänemark, Österreich und Schweden deutlich höher als in Deutschland, in Frankreich und den USA geringfügig niedriger und in den übrigen Ländern Europas sehr deutlich niedriger. Aber einen erheblichen Rückgang hat bisher nur Großbritannien erlebt.

Discounter investieren in Bio. Auch die Discounter und Mainstream-Supermärkte in Deutschland könnten ihren Biokurs schnell ändern, wenn mangelnde Nachfrage und einschneidende Rahmenbedingungen das ratsam erscheinen lassen. Sie setzen inzwischen mehr als zwei Drittel aller Bioprodukte ab und haben damit selbst im Krisenjahr

2022 einen Zuwachs von immerhin 3,5 % verzeichnet. Entgegen vieler Befürchtungen, dass sie die Erzeugerpreise drücken würden, zahlen sie meist „normale“ Biopreise.

Die vier größten LEH-Konzerne investieren derzeit alle in die Vergrößerung ihrer Biosortimente. Darüber hinaus sichern sie die Qualität ab, indem sie sich an Bioverbände

binden: Rewe an Naturland, Lidl an Bioland, Aldi an Naturland und Edeka unter anderem an Demeter, Biopark und Bioland. Das würden sie nicht machen, wenn sie darin

keine Zukunft sähen. Der LEH ist offenbar überzeugt davon, dass Bio weiterhin ein interessantes Geschäft ist.

Autor: Gustav Alvermann, bio2030, Westrau

Nicht jede Idee setzt sich durch. So hatte man sich mal ausgedacht, den Mähdrescher zur selbstfahrenden Sämaschine umzufunktionieren, um ihn besser auszulasten. Die Montiererei war den Praktikern wahrscheinlich zu kompliziert. Oder nehmen wir den Exaktstreuer, für den in Zeiten teurer Düngemittel und Verordnungen einiges spricht: Er ist zu aufwendig zu reinigen. Kombigeräte beim Heumachen wiederum sollten wenden und schwaden, konnten aber beides nicht. In allen drei Fällen gilt: Am Urteil der Praxis kommt nichts und niemand vorbei.

Das gilt auch für den Ökolandbau

Diese Idee hat sich hier und heute nicht wirklich durchgesetzt. Aber sie ist in 30.000 landwirtschaftlichen Betrieben in Deutschland verwirklicht. Ob klein ob groß, ob gemischt

oder spezialisiert, ob mit angehängter Direktvermarktung oder als Rohstofflieferant: Für jeden Betriebsleiter, für jede Landwirtsfamilie ist dieser Weg am Anfang ein Abenteuer, das sich mit nüchternen Zahlen nicht beschreiben lässt. Für manche endet das Abenteuer nie. Letztlich ist jeder Biobetrieb ein Unikat – individuell sind die Konzepte und

noch bunter die Ausführungen. Und dennoch: Wo die Biolandwirtschaft funktioniert, wo die Praxis gut laufende Geschäftsmodelle gefunden hat, übersteigt der Anteil der Biobauern regional auch mal 10 oder gar 20 %.

Eine Bemerkung vorweg: Dieser Beitrag fasst eine Serie zusammen, die wir in den DLG-Mitteilungen vor über einem Jahr mit den damals vorliegenden Zahlen zum Stichtag 1. Januar 2021 gestartet haben. Zwischendrin hat es etwas Bewegung gegeben. Um aber nicht unnötig Verwirrung zu stiften, bleiben wir bei diesem Referenzdatum. An den Grundaussagen ändert sich dadurch nichts.

Dauergrünland dominiert den Ökolandbau

Dauergrünland ist das Segment, das die Flächenanteile des Ökolandbaues entscheidend prägt. Das hört man in der öffentlichen Debatte eigentlich nie. Mit knapp 19 % ist das Biodauergrünland in Deutschland in seinem Segment dreimal stärker vertreten als der Ackerbau. Dieser wird mit einem Anteil von nur 6,5 % ökologisch betrieben. Überall dort, wo geackert werden kann, wird auch geackert. Nicht umsonst macht in der Landwirtschaft insgesamt dieses Nutzungssegment mit 70 % den Hauptteil der landwirtschaftlichen Fläche aus. Dauergrünland gibt es an Hängen oder in Steillagen, meistens aber da, wo es zum Ackern zu nass ist. Im Norden in den Niederungen steht Wasser hoch an. In den deutschen Mittelgebirgen und schließlich im Alpenvorland werden die Niederschläge deutlich mehr. Ab 1.000 mm pro Jahr ist das Land dann dauergrün.

Der dreimal so hohe Umstellungsgradführt dazu, dass Grünland im Biosegmentmehr Fläche stellt als der Acker.Die Aufteilung ist: 51,5 % Grünland,44,5 % Acker, 4 % Sonstiges (Dauerkulturen,Streuobst). In jedem Bundesland gibtes Schwerpunkte mit überdurchschnittlichenregionalen Flächenanteilen. Amstärksten ist überraschenderweise Rheinland-Pfalz durch Biodauergrünland geprägt– 64 % macht sein Anteil an der Bioflächeaus. Dieses Bundesland „lebt“ dieSpreizung aus extensiver Fläche und ausgeprägterWertschöpfung in Intensivkulturenwie Gemüse und Wein am ausgeprägtesten.

Geringe Pachtpreise – viel Bio

Der Pachtpreis einer Nutzungsform ist der Spiegel ihrer Wertschöpfung (Übersicht 1).

Bei Neuverpachtungen lag der Pachtpreis im Jahre 2020 bundesweit für Grünland nur etwa halb so hoch wie für Acker (246 €/ha für Grünland; 481 € für Acker). Biogrünland findet sich überwiegend dort, wo die Pachtpreise besonders niedrig sind. Das Land Hessen lag für diese Nutzungsart in 2020 im Segment Bestandspachten bei gut 100 €/ha, das Saarland noch darunter. Dazu ein hessischer Berater: „Wer in den Grünlandregionen bei extensiver Nutzung die Umstellung noch nicht eingeleitet hat, hat irgendwas verpasst“. Dieser Schritt ist dort besonders niedrigschwellig.

Regionale Modelle

Extensive Nutzung bedeutet oft Beweidung durch Mutterkühe. 27 % der deutschen Mutterkühe sind bio. Die Ausmast der Absetzer im Betrieb ist nachfolgend nicht überall gegeben. Auch die Bullenkälber aus der Milchviehhaltung finden diesen Weg nur zu gewissem Anteil. Der Bioanteil der Rindfleischerzeugung beträgt in Deutschland etwa 6 %. Wo im Betrieb oder in der Region preiswertes Ackerland ansteht, hat die Ausmast der Absetzer und nachfolgend die organisierte Vermarktung des Rindfleisches eine größere Bedeutung.

Biomilch vom Grünland ist die intensivere Nutzungsform und das bayerische Alpenvorland die erfolgreichste Region für dieses Geschäftsmodell. „Milch vom Grünland!“

lautete unlängst der Imperativ des Futterbauexperten Prof. Friedhelm Taube aus Kiel anlässlich einer Vortragsveranstaltung zur Zukunft der Landwirtschaft. Es macht auch perspektivisch Sinn, was an Aufwuchs vom Grünland in Deutschland kommt, zu hochwertigen Nahrungsmitteln zu veredeln und möglichst wertschöpfend zu vermarkten.

Bioackerbau: Schwimmen gegen den Strom

Die um den Faktor drei geringere Biobewirtschaftungsrate im Vergleich zum Grünland hat beim Acker ihre Gründe. Die Verknüpfung mit einer angemessenen Tierhaltung ist immer seltener gegeben. Ausgesprochen niedrige Bioflächenanteile gibt es dort, wo der Ackerbau mit einer viehintensiven Bewirtschaftung verknüpft ist, deren Umstellung auf Bio unrealistisch erscheint. Wenig Ökolandbau gibt es auch dort, wo Tiere gänzlich fehlen, weil konventioneller Ackerbau auf Mineraldüngerbasis erfolgreich läuft.

Die Veredelungsregionen im Nordwesten liegen unter 2 % Bio, die Milchregion der schleswig-holsteinischen Geest unter 4 % und die ausgeräumten Ackerbauregionen landauf-landab unter 3 %. Höhere Anteile gibt es nur dort, wo die gemischte Bewirtschaftung mit Ackerbau, Grünland und Tieren noch vorhanden ist – also eher in Süddeutschland. Oder dort, wo individuelle Geschäftsmodelle für Produktivität und Rentabilität gefunden wurden. Generell differenziert sich der Ökoackerbau nach dieser Formel: Boden x Klima x Betriebsstruktur x pflanzenbauliches Portfolio x Pachtpreis x Kooperation x Marktchance x Mentalität. Das ergibt eine hundertfache Variation.

Regenverteilung und Pachtpreise

DieUckermark im Norden Brandenburgs hateinige große Gemischtbetriebe mit Mutterkuhhaltung.Ganz wenige Betriebe haltenauch Milchkühe; die laufen besonders gut.Der Bioackerbau ist überwiegend als vieharmeinzustufen. Mittlere Böden und eintrockenes Klima ermöglichen bio auf denbesseren Arealen fast genauso hohe Erträgewie bei gleicher Bewirtschaftung in Ostholstein.Dort fällt zwar mehr Regen, aberzur falschen Zeit im Herbst und Winter.Ostholstein hat im Schnitt der Jahre geringereNmin-Werte im Frühjahr als die Uckermarkauf den guten Ackerflächen. An derOstseeküste gibt es 3 % Bio, im trockenenOsten 14,5 %. Die Pachtpreise sind an derKüste doppelt so hoch, weil es konventionellmit Mineral-Stickstoff bei gemäßigtenTemperaturen gut läuft.

Veredelungswirtschaft

In Nordwest-Mecklenburg gibt es mit 5 % etwas mehr Bio als in Ostholstein. Das ist einigen größeren Betrieben mit Tierhaltung und diversen Konzepten geschuldet. Die grundsätzliche Lage mit hohen Pachten und erfolgreichen konventionellen Druschbetrieben ist jedoch etwa genauso wie jenseits der Lübecker Bucht. Die mittleren Landkreise Mecklenburg-Vorpommerns etwas weiter weg von der Küste haben wechselhafteres, preiswerteres Land. Dort hat sich eine umfangreiche Biogeflügelwirtschaft mit einigen sehr rührigen Akteuren herausgebildet. Wir finden Kraftfutterwerke und futterliefernde Ackerbauern, die den Hühnertrockenkot nutzbringend anwenden können. Das ergibt regional 12 bis 14 % Bio.

Fakten zum Ökolandbau in Deutschland

• Im Schnitt 10 % Bio an der der landwirtschaftlichen Fläche

(19 % beim Grünland, 6,5 % beim Acker).

• Niedrigschwellige Umstellung beim Grünland durch niedrige Pachten.

• Geringe Umstellungsraten bei intensiv genutztem Ackerland

(< 3% bei Veredelung, Futterbau oder intensivem Ackerbau).

• Zweistellige Bioanteile beim Ackerbau in Regionen mit mehreren

Gunstfaktoren.

• Zweistellige Bioanteile auch bei Sonderkulturen

(Unterglasgemüse 24 %, Obst 20 %, Freilandgemüse 13 %, Wein 10 %).

• Umstellungsprägend bei Sonderkulturen sind nicht die Prämien,

sondern der Markt und straff organisierte Lieferketten.

• „Normale“ landwirtschaftliche Erzeugnisse weisen auffallend niedrige

Mengenanteile auf (Raps und Schweine < 1 %, Rübe < 2 %, Milch in Nord

und Ost 2 %, Getreide 3 %).

• Bio-affine Gemischtsysteme spielen bei der Umstellung immer weniger

eine Rolle (z. B. in Niedersachsen 2021 nur 1 %).

Beregnung für Blatt- und Hackfrüchte

Ostniedersachsen hat leichte bis mittlere meist ebene Sandböden und ein trockenes Klima, aber fast überall Beregnung. Auf dieser Basis hat sich eine vergleichsweise intensive Blatt- und Hackfruchtwirtschaft herausgebildet. Von Sonnenblumen und Körnermais bis Möhren und Kartoffeln, von Ackerbohnen bis Soja wächst hier alles. Alle Kooperationen werden genutzt, die regional und überregional möglich sind, mobile organische Handelsdünger (PPL, Vinasse, HTK) kommen im Rahmen der Verfügbarkeit hinzu. So wurden 17 % Bio im Landkreis Lüchow-Dannenberg möglich. Und gerade dort kommt noch ein Faktor ins Spiel.

Die Mentalität

Sie spielt nicht nur im Nordosten Niedersachsens, sondern auch z. B. im Norden von Schleswig-Holstein eine Rolle. Dort gibt es weit mehr Futterbau- und Veredelungswirtschaft nebst Biogasanlagen als weiter südlich. Wer hier als Ackerbauer bio wirtschaften will, zieht alle Register. Eine Biobewirtschaftung ohne Gülle ist in dieser Region für die meisten Akteure außerhalb des Vorstellungsvermögens. Das ist die skandinavische Denke. Diese Region war ja mal dänisch, und die räumliche Nähe färbt ab. Wenn man ordentlich Nährstoffe hat, dann wächst das Unkraut natürlich auch besser – dagegen gibt es Hackmaschinen. Auf dieser Basis sind in der Marsch 80 dt/ha Bioweizen oder -haferdrin. Die vielbeschworene und oft zitierte„bedarfsgerechte Stickstoffmobilisierungaus den Vorräten im Boden“ findet hier imkalten trockenen Frühsommer kaum statt.In Schweden noch weniger. Aber dort wurdenmit dem Modell Gülle + Hackmaschine20 % Bioanteil auf dem Acker erreicht.Mentalität ergibt sich so gesehen auch ausden Potentialen des Standortes.

Pflanzenbaupalette x Standort

Wie sehr neben dem Standort die Kulturpflanzenpalette bestimmt, ob die Mobilisierung der organischen Substanz im Boden bedarfsgerecht kommt oder nicht, zeigt die Übersicht 2. Der Mist steht hier stellvertretend für sämtliche organische Substanz aus Wurzel- und Ernterückständen von Kleegras, Zwischenfrüchten etc. Wie im Bilderbuch

läuft der Ablauf nur bei spätem Bedarf, bei Mais und Hackfrüchten. Es sei denn, man bekommt von Mai bis Juli 80 bis über 100 mm warmen Regen monatlich. Das ist z. B. im bioproduktiven Bayern südlich der Donau im Schnitt der Jahre eher gegeben. Dann funktioniert das System, und der Winterweizen generiert nach bestem Kleegras auch noch einen guten Kleber auch ohne mobilen Dünger. Kleber gibt es im trockenen Osten dagegen nur auf tiefgründigem Löß durch hohe Nmin-Gehalte im Unterboden.

Pauschal geht gar nichts

Auf dem Acker funktioniert die Biobewirtschaftung nur ausnahmsweise wie im Bilderbuch. Bewirtschaftungskonzepte müssen überwiegend nach dem Motto, „was nicht passt, wird passend gemacht“ den regionalen Bedingungen folgen. Nur wo das gelingt, ergibt sich ein Bioanteil, der dem politisch Formulierten halbwegs nahe kommt. Eine pauschale Lösung und einpauschaler Zielwert dagegen sind jenseitsaller Realität. Diese Aussage bezieht sichnicht nur auf Regionen, sondern auch aufverschiedene Erzeugnisse. Den höchstenBioanteil bei pflanzlichen Produkten hatUnterglasgemüse mit 24 % der Fläche.

Hier wird alles gesteuert: die Wasserversorgung, die Nährstoffbereitstellung, das Wärmeangebot, der Einsatz von Nützlingen. Kulturen im Freiland dagegen, die sehr stark auf frühe Nährstoffbereitstellung angewiesen sind, bei denen Handarbeit weniger gut durch das Produkt vergütet wird oder die stark unter Schädlingen durch hohe Anbaukonzentration leiden, liegen am unteren Ende der Tabelle: Mengenanteile bei Getreide 3 %, Rübe unter 2 %, Raps unter 1 %.

Und die Marktlage?

„Wir wissen nicht, was kommt“, sagte unlängstein erfolgreicher Ackerbauer ausVorpommern auf die Frage, wie er denrichtigen Termin für den Einkauf von Betriebsmittelnund den Verkauf seines Weizensfestlegt.

Die jüngsten Marktentwicklungen gebenihm recht. „Planungssicherheit“ gibt es fürUnternehmer nicht – die Entwicklung istimmer völlig offen. Das gilt auch für denÖkolandbau. Gut möglich, dass es einelängere Rezession für dieses Segment gibt.In England ist das nach der Wirtschaftskrise2008 so gekommen. Die dortige Biobranchehat sich davon bis heute nicht erholt.Andererseits sind die Themen, die aufVerbraucher- und Regierungsebene für Biosprechen, nicht weg – nur liegt der Fokusaktuell woanders.

Fazit

Die zukünftige Biolandwirtschaft wird mindestens so bunt und vielfältig sein wie bisher. Sie wird sich kaum an politischen Zielen orientieren, sondern in die Betriebe und Regionen einziehen, in denen sie besonders gut funktioniert. Um mengen- und flächenmäßig relevant zu sein, sollten Lösungen dabei sein, die halbwegs skalierbar sind. Hierfür gibt es interessante Beispiele in ganz Deutschland. Auch in Zukunft werden Unternehmerinnen und Unternehmer Wege finden, die man heute noch gar nicht sieht. Und immer gilt: Qualität geht vor Quantität – auch beim Wachstum dieser Branche.

Gewinner am Markt sind die Discounter

Conrad Thimm, bio2030, Barth berichtet

Biolandwirte erleben derzeit einen sehr herausfordernden Markt. Neue Abschlüsse werden bei Getreide kaum getätigt, und selbst verbindliche Bestellungen werden nur sehr schleppend abgerufen. Bei den Futterkomponenten wie Leguminosen ist das anders. Sie werden gesucht und können gar nicht genug in Bioqualität in Deutschland erzeugt werden. Da helfen nur Importe vor allem aus der Ukraine, dem Balkan und China.

Absatzwachstum und Pleiten gleichzeitig. Der Preis für Biomilch ging trotz einer Steigerung der Anliefermengen im Herbst-Winter 2022/23 um 10 % nur von 63 Cent/l auf 61,5 Cent/ zurück, während der konventionelle Milchpreis von 60 Cent auf 52 Cent/l absackte. Biomilch und Molkereiprodukte werden vor allem als Handelsmarken der Discounter und der Supermärkte abgesetzt. In diesen Geschäften wurden auch 2022 mehr Bioprodukte umgesetzt – ganz im Gegensatz zu den Naturkost- und Hofläden, die 2022, im Jahr nach dem Corona-Bioboom, einen Umsatzrückgang im zweistelligen Prozentbereich verzeichnen mussten. Das war für den Biofachhandel eine ganz neue Erfahrung. Das Geld sitzt in der Inflation deutlich knapper. Die Metzger Chiemgauer Naturfleisch und

Gebrüder Förster im Taubertal sowie die Ketten Basic im süddeutschen Raum und Superbiomarkt in Nordrhein-Westfalen mussten sogar Insolvenz anmelden. Basic ist´inzwischen an Tegut verkauft, die mit 30 % den bei Weitem höchsten Bioanteil aller deutschen Supermärkte hat. Sie gehört zur Schweizer Migros. Dort ist der Bioumsatz

pro Kopf mehr als doppelt so hoch wie in Deutschland.

Die beiden Basic-Filialen in Österreich hat Dennree übernommen – mit über 1 Mrd. € Umsatz Nummer Eins im deutschen Biofachhandel. Dennree wächst weiterhin zu

einem guten Teil durch Übernahme von Geschäften im Generationswechsel. Offenbar ist man dort überzeugt, dass der Umsatzrückgang 2022 im Naturkosthandel eine

vorübergehende Delle und keine Trendumkehr ist. Bei Milch hat sich Dennree die eigene Bioversorgung durch Kauf eines 4.500 ha großen Betriebes im sächsischen Vogtland nahe seiner Zentrale bei Hof in Bayern gesichert. Dennree bleibt ein Treiber im Wachsen oder Weichen des Biofachhandels. Handel ist weiterhin Wandel.

Sollten die allgemeinen Wirtschaftsbedingungenschlechter werden, könnte Bio auch erheblich verlieren. Das zeigt das Beispiel Großbritannien. Dort war der Biomarkt in Folge der Finanzkrise 2008 zusammengebrochen und hat sich bis heute, 15 Jahre später, nicht erholt. Die Bioumsätze pro Kopf sind sehr unterschiedlich: in Dänemark, Österreich und Schweden deutlich höher als in Deutschland, in Frankreich und den USA geringfügig niedriger und in den übrigen Ländern Europas sehr deutlich niedriger. Aber einen erheblichen Rückgang hat bisher nur Großbritannien erlebt.

Discounter investieren in Bio. Auch die Discounter und Mainstream-Supermärkte in Deutschland könnten ihren Biokurs schnell ändern, wenn mangelnde Nachfrage und einschneidende Rahmenbedingungen das ratsam erscheinen lassen. Sie setzen inzwischen mehr als zwei Drittel aller Bioprodukte ab und haben damit selbst im Krisenjahr

2022 einen Zuwachs von immerhin 3,5 % verzeichnet. Entgegen vieler Befürchtungen, dass sie die Erzeugerpreise drücken würden, zahlen sie meist „normale“ Biopreise.

Die vier größten LEH-Konzerne investieren derzeit alle in die Vergrößerung ihrer Biosortimente. Darüber hinaus sichern sie die Qualität ab, indem sie sich an Bioverbände

binden: Rewe an Naturland, Lidl an Bioland, Aldi an Naturland und Edeka unter anderem an Demeter, Biopark und Bioland. Das würden sie nicht machen, wenn sie darin

keine Zukunft sähen. Der LEH ist offenbar überzeugt davon, dass Bio weiterhin ein interessantes Geschäft ist.