Das Wirtschaftsjahr 2022/23 wird vielen Milchviehbetrieben eine Gewinnspitze und somit eine hohe Steuerlast bescheren. Doch es gibt einige Möglichkeiten, diese zu brechen und Steuern zu sparen.

Unser Autor: Stefan Heins, wetreu LBB Betriebs- und Steuerberatungsgesellschaft KG

Milchviehbetriebe konnten seit dem Frühjahr 2022 einen starken Anstieg der Erzeugerpreise verzeichnen. Die Kosten für Futtermittel, Dünger, Energie und Löhne sind in diesem Zeitraum zwar ebenfalls deutlich gestiegen. Trotzdem werden Milchviehhalter im Wirtschaftsjahr 2021/22 steigende Gewinne erzielen und im Wirtschaftsjahr 2022/23 wahrscheinlich eine Gewinnspitze erreichen. Nach dem Rückgang der Milchpreise im Frühjahr 2023 könnten die Gewinne wieder auf ein niedrigeres Niveau zurückfallen.

Das Einkommensteuergesetz bietet Ihnen eine Reihe von Optionen zur Bilanzgestaltung, um den steuerlichen Gewinn zu glätten, wobei für Landwirte einige Besonderheiten gelten.

1. Tarifglättung nutzen

Um Einkünfte zu glätten, hat der Gesetzgeber für Einkünfte aus Land- und Forstwirtschaft die Tarifglättung eingeführt, die allerdings ausläuft. Der letzte Betrachtungszeitraum geht von 2020 bis 2022. Deshalb können Sie für diesen Zeitraum letztmals die Glättung beantragen. Die Antragsformulare müssen Sie bzw. Ihr Steuerberater oder Ihre Steuerberaterin im Internet herunterladen, ausfüllen und bei Ihrem Finanzamt einreichen.

Dieses addiert die Gewinne und Verluste der drei Jahre und ermittelt daraus die durchschnittliche Steuerlast. Ist diese geringer als die tatsächliche Steuer für jedes einzelne Jahr, erhalten Sie die zu viel gezahlten Beiträge zurück.

Tipp: Einen Antrag auf Tarifglättung können Sie auch nachträglich stellen, sofern Ihr Steuerbescheid für das Kalenderjahr 2022 noch nicht rechtskräftig ist.

2. Investitionsabzugsbetrag

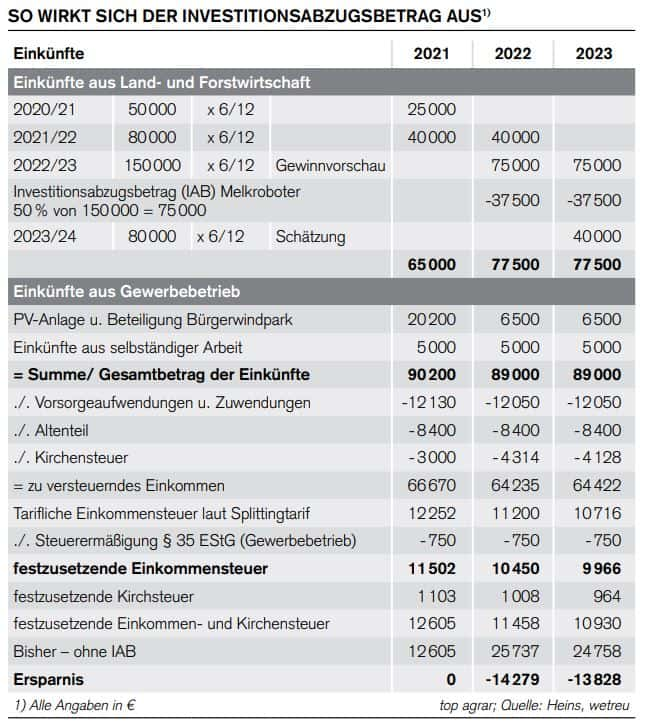

Ein weiteres Instrument zur Gewinnglättung ist der Investitionsabzugsbetrag (IAB). Mit dem IAB können Sie 50 % einer künftigen Investition bereits bis zu drei Wirtschaftsjahre vor dem eigentlichen Kauf gewinnmindernd in Ihrer Steuererklärung ansetzen. Das gilt aber nur für kleine und mittlere landwirtschaftliche Betriebe mit einem Gewinn von bis zu 200.000 €/Wirtschaftsjahr. Diese Grenze gilt unabhängig davon, ob Einkünfte aus einem Gewerbebetrieb, einer selbstständigen Arbeit oder Land- und Forstwirtschaft vorliegen. Und sie ist in dem Wirtschaftsjahr zu beachten, in dem die Abzüge vorgenommen werden sollen.

Der Investitionsabzugsbetrag begünstigt abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, z. B. Maschinen und Geräte. Dabei spielt es keine Rolle, ob sie neu oder gebraucht sind. Den IAB bilden Sie, indem Sie diesen in der Steuererklärung angeben. Die Höhe des IAB kann maximal 50 % der voraussichtlichen Anschaffungs- oder Herstellungskosten betragen. Sie können auch mehrere IAB’s bilden. Die Höchstgrenze für die Summe aller Investitionsabzugsbeträge liegt aber bei 200 000 €.

Bei der Bildung müssen Sie die begünstigten Investitionen gegenüber dem Finanzamt nicht benennen. Es reicht aus, den Investitionsabzugsbetrag geltend zu machen. Die Auflösung erfolgt zum Zeitpunkt der Anschaffung des begünstigten Wirtschaftsgutes durch Gewinnerhöhung des ursprünglichen Abzugsbetrages. Sie muss spätestens drei Jahre nach der Rücklagenbildung stattfinden. Wenn Sie nicht investieren, müssen Sie den IAB spätestens nach Ablauf von drei Jahren im Ursprungsjahr auflösen. Alternativ können Sie den IAB auch freiwillig vor Ablauf von drei Jahren rückwirkend im Ursprungsjahr auflösen.

In unserem Beispielfall plant ein Landwirt den Kauf eines Melkroboters innerhalb der nächsten drei Jahre. Er kostet 150.000 €. Da er die Gewinngrenzen nicht überschreitet, kann er 50 % der Kosten als Investitionsabzugsbetrag bereits jetzt absetzen. Dadurch sinkt seine Steuerlast um 28 000 € und er kann diesen Betrag als Eigenkapital für den Kauf des Roboters einplanen.

Neben dem IAB können Sie eine 20 %-ige Sonderabschreibung nutzen. Die Sonderabschreibung können Sie im Jahr der Anschaffung bzw. Herstellung und in den folgenden vier Jahren beanspruchen. Zulässig ist eine Sonderabschreibung aber nur dann, wenn der Gewinn des Jahres, das der Anschaffung des betroffenen Wirtschaftsgutes vorangeht, 200.000 € nicht übersteigt.

4. Degressive Abschreibung

Eine weitere Möglichkeit, den Gewinn zu glätten, ist die degressive Abschreibung, die Teil des Konjunkturpaketes der Bundesregierung ist. Sie galt bislang nur für die Jahre 2020 und 2021, wurde aber um ein Jahr verlängert. Damit können Sie auch für 2022 angeschafftes, bewegliches Anlagevermögen 25 % des Anschaffungswertes abschreiben, maximal aber das 2,5-fache der linearen Abschreibung.

5. Kühe als Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter (GWG)mit Anschaffungskosten von maximal 800 € können Sie, wenn Sie selbstständig nutzungsfähig sind, sofort als Betriebsausgabe behandeln. Sie müssen diese somit nicht über Jahre abschreiben, sondern können die Ausgaben sofort im Jahr der Anschaffung im vollen Umfang absetzen. Beispiele für GWG sind eine Motorsäge, ein Freischneider und für Milchviehbetriebe besonders wichtig, die Milchkuh.

In Milchviehbetrieben gehören Milchkühe zum Anlagevermögen. Bei der Bewertung dieser Tiere können Sie wählen, ob Sie diese einzeln oder als Gruppe bewerten. Bei der Gruppenbewertung, die am häufigsten angewendet wird, gilt ein Wert von 675 € pro Kuh. Wenn Sie sich für die Einzelbewertung entscheiden, ist es am einfachsten, wenn Sie den Richtwert der Finanzverwaltung von 800 € pro Kuh verwenden. Die Nutzungsdauer wird mit drei Jahren angenommen.

Wenn Sie Ihre Neuzugänge mit dem Richtwert von 800 € bewertet haben, dürfen Sie diese sofort in voller Höhe abschreiben. Kostet eine zugekaufte Kuh mehr als 800 €, sollten Sie vor dem Kauf für diese einen IAB bilden. Denn wenn Sie das Tier später kaufen, müssen Sie nicht mehr den vollen Betrag in Ihrer Bilanz ansetzen und halten so schneller die Grenze von 800 € ein.

Beispiel: Der maximale IAB einer Kuh mit Anschaffungskosten von 1.598 € beträgt 50 % und somit 799 €. Zieht man den IAB von den Anschaffungskosten ab, bleibt ein Wert von 799 € als Abschreibungsbemessungsgrundlage. Diesen können Sie im laufenden Wirtschaftsjahr komplett als Geringwertiges Wirtschaftsgut abschreiben. In der Summe können Sie so durch IAB und GWG einen steuerlichen Aufwand von fast 1.600 € verbuchen.

Wenn Sie ein Tier als GWG abgeschrieben haben, dann hat es einen Restwert von 1 € statt den Durchschnittswert von 675 € bei der allgemein üblichen Gruppenbewertung. Per Saldo ergibt sich durch die Abschreibung als GWG im Rahmen der Einzelbewertung somit eine Gewinnsenkung um rund 674 €.

Wenn Sie Kühe einzeln bewerten wollen, müssen Sie das jeweils zu Beginn eines Wirtschaftsjahres für alle Neuzugänge tun. Für bereits vorhandene Milchkühe ist eine Änderung nicht mehr möglich. Für die neuhinzukommenden Kühe des Folgewirtschaftsjahres kann die Wahl wiederum separat getroffen werden.

So lange der Betrieb seine Milchviehhaltung aufrecht erhält, führt die neue Bewertung der Kühe als Geringwertige Wirtschaftsgüter nicht zu einer Veränderung. Wenn Sie den Bestand abstocken oder die Milchviehhaltung insgesamt aufgeben, führt die Veräußerung von Milchkühen, die mit 1 € als Geringwertiges Wirtschaftsgut bewertet sind, zur Aufdeckung stiller Reserven, die dann zu versteuern sind.

6. Inflationsausgleichsprämie

Ein weiteres Instrument, um Steuern zu sparen, ist die Inflationsausgleichsprämie. Diese Sonderregelung wurde im Herbst 2022 eingeführt und läuft bis 31.12.2024. Falls Sie Arbeitnehmer beschäftigen, können Sie ihnen diese Prämie bis zu 3.000 € pro Mitarbeiter als Leistung zusätzlich zum Arbeitslohn steuer- und abgabenfrei gewähren. Damit können Sie den Gewinn senken, Steuern sparen und etwas für die Bindung Ihrer Mitarbeiter tun.

7. Verluste vortragen

Wichtig für alle landwirtschaftlichen Unternehmer ist, dass sie Vorstellungen über die gegenwärtigen und künftigen Steuerzahlungen haben. Liquidität für Steuerzahlungen muss geplant sein. Denn nichts ist schlimmer, wenn künftig fallende Märkte zu geringeren Umsatzerlösen und zu geringeren Gewinnen führen und mit Steuernachzahlungen für die Vergangenheit einhergehen.

Im Rahmen der Steuerplanung können Sie als Unternehmer steuerliche Verluste im Rahmen eines Verlustabzuges steuerlich geltend machen. Den Verlustabzug können Sie in einen Verlustvortrag oder in einen Verlustrücktrag einstellen. Beim Verlustvortrag können Sie den Verlust eines Jahres in einer späteren Einkommensteuererklärung verrechnen lassen und somit Steuern sparen. Das können Sie solange tun, bis dieser aufgebraucht ist.

Ohne einen besonderen Antrag nimmt das Finanzamt gegebenenfalls einen Verlustrücktrag vor. Das Finanzamt würde einen Verlustrücktrag stets so einstellen, dass sich die abzugsfähigen Sonderausgaben nicht mehr auswirken. Dadurch wird ein Verlustvortrag verbraucht, der nicht notwendig ist.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Unser Autor: Stefan Heins, wetreu LBB Betriebs- und Steuerberatungsgesellschaft KG

Milchviehbetriebe konnten seit dem Frühjahr 2022 einen starken Anstieg der Erzeugerpreise verzeichnen. Die Kosten für Futtermittel, Dünger, Energie und Löhne sind in diesem Zeitraum zwar ebenfalls deutlich gestiegen. Trotzdem werden Milchviehhalter im Wirtschaftsjahr 2021/22 steigende Gewinne erzielen und im Wirtschaftsjahr 2022/23 wahrscheinlich eine Gewinnspitze erreichen. Nach dem Rückgang der Milchpreise im Frühjahr 2023 könnten die Gewinne wieder auf ein niedrigeres Niveau zurückfallen.

Das Einkommensteuergesetz bietet Ihnen eine Reihe von Optionen zur Bilanzgestaltung, um den steuerlichen Gewinn zu glätten, wobei für Landwirte einige Besonderheiten gelten.

1. Tarifglättung nutzen

Um Einkünfte zu glätten, hat der Gesetzgeber für Einkünfte aus Land- und Forstwirtschaft die Tarifglättung eingeführt, die allerdings ausläuft. Der letzte Betrachtungszeitraum geht von 2020 bis 2022. Deshalb können Sie für diesen Zeitraum letztmals die Glättung beantragen. Die Antragsformulare müssen Sie bzw. Ihr Steuerberater oder Ihre Steuerberaterin im Internet herunterladen, ausfüllen und bei Ihrem Finanzamt einreichen.

Dieses addiert die Gewinne und Verluste der drei Jahre und ermittelt daraus die durchschnittliche Steuerlast. Ist diese geringer als die tatsächliche Steuer für jedes einzelne Jahr, erhalten Sie die zu viel gezahlten Beiträge zurück.

Tipp: Einen Antrag auf Tarifglättung können Sie auch nachträglich stellen, sofern Ihr Steuerbescheid für das Kalenderjahr 2022 noch nicht rechtskräftig ist.

2. Investitionsabzugsbetrag

Ein weiteres Instrument zur Gewinnglättung ist der Investitionsabzugsbetrag (IAB). Mit dem IAB können Sie 50 % einer künftigen Investition bereits bis zu drei Wirtschaftsjahre vor dem eigentlichen Kauf gewinnmindernd in Ihrer Steuererklärung ansetzen. Das gilt aber nur für kleine und mittlere landwirtschaftliche Betriebe mit einem Gewinn von bis zu 200.000 €/Wirtschaftsjahr. Diese Grenze gilt unabhängig davon, ob Einkünfte aus einem Gewerbebetrieb, einer selbstständigen Arbeit oder Land- und Forstwirtschaft vorliegen. Und sie ist in dem Wirtschaftsjahr zu beachten, in dem die Abzüge vorgenommen werden sollen.

Der Investitionsabzugsbetrag begünstigt abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, z. B. Maschinen und Geräte. Dabei spielt es keine Rolle, ob sie neu oder gebraucht sind. Den IAB bilden Sie, indem Sie diesen in der Steuererklärung angeben. Die Höhe des IAB kann maximal 50 % der voraussichtlichen Anschaffungs- oder Herstellungskosten betragen. Sie können auch mehrere IAB’s bilden. Die Höchstgrenze für die Summe aller Investitionsabzugsbeträge liegt aber bei 200 000 €.

Bei der Bildung müssen Sie die begünstigten Investitionen gegenüber dem Finanzamt nicht benennen. Es reicht aus, den Investitionsabzugsbetrag geltend zu machen. Die Auflösung erfolgt zum Zeitpunkt der Anschaffung des begünstigten Wirtschaftsgutes durch Gewinnerhöhung des ursprünglichen Abzugsbetrages. Sie muss spätestens drei Jahre nach der Rücklagenbildung stattfinden. Wenn Sie nicht investieren, müssen Sie den IAB spätestens nach Ablauf von drei Jahren im Ursprungsjahr auflösen. Alternativ können Sie den IAB auch freiwillig vor Ablauf von drei Jahren rückwirkend im Ursprungsjahr auflösen.

In unserem Beispielfall plant ein Landwirt den Kauf eines Melkroboters innerhalb der nächsten drei Jahre. Er kostet 150.000 €. Da er die Gewinngrenzen nicht überschreitet, kann er 50 % der Kosten als Investitionsabzugsbetrag bereits jetzt absetzen. Dadurch sinkt seine Steuerlast um 28 000 € und er kann diesen Betrag als Eigenkapital für den Kauf des Roboters einplanen.

Neben dem IAB können Sie eine 20 %-ige Sonderabschreibung nutzen. Die Sonderabschreibung können Sie im Jahr der Anschaffung bzw. Herstellung und in den folgenden vier Jahren beanspruchen. Zulässig ist eine Sonderabschreibung aber nur dann, wenn der Gewinn des Jahres, das der Anschaffung des betroffenen Wirtschaftsgutes vorangeht, 200.000 € nicht übersteigt.

4. Degressive Abschreibung

Eine weitere Möglichkeit, den Gewinn zu glätten, ist die degressive Abschreibung, die Teil des Konjunkturpaketes der Bundesregierung ist. Sie galt bislang nur für die Jahre 2020 und 2021, wurde aber um ein Jahr verlängert. Damit können Sie auch für 2022 angeschafftes, bewegliches Anlagevermögen 25 % des Anschaffungswertes abschreiben, maximal aber das 2,5-fache der linearen Abschreibung.

5. Kühe als Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter (GWG)mit Anschaffungskosten von maximal 800 € können Sie, wenn Sie selbstständig nutzungsfähig sind, sofort als Betriebsausgabe behandeln. Sie müssen diese somit nicht über Jahre abschreiben, sondern können die Ausgaben sofort im Jahr der Anschaffung im vollen Umfang absetzen. Beispiele für GWG sind eine Motorsäge, ein Freischneider und für Milchviehbetriebe besonders wichtig, die Milchkuh.

In Milchviehbetrieben gehören Milchkühe zum Anlagevermögen. Bei der Bewertung dieser Tiere können Sie wählen, ob Sie diese einzeln oder als Gruppe bewerten. Bei der Gruppenbewertung, die am häufigsten angewendet wird, gilt ein Wert von 675 € pro Kuh. Wenn Sie sich für die Einzelbewertung entscheiden, ist es am einfachsten, wenn Sie den Richtwert der Finanzverwaltung von 800 € pro Kuh verwenden. Die Nutzungsdauer wird mit drei Jahren angenommen.

Wenn Sie Ihre Neuzugänge mit dem Richtwert von 800 € bewertet haben, dürfen Sie diese sofort in voller Höhe abschreiben. Kostet eine zugekaufte Kuh mehr als 800 €, sollten Sie vor dem Kauf für diese einen IAB bilden. Denn wenn Sie das Tier später kaufen, müssen Sie nicht mehr den vollen Betrag in Ihrer Bilanz ansetzen und halten so schneller die Grenze von 800 € ein.

Beispiel: Der maximale IAB einer Kuh mit Anschaffungskosten von 1.598 € beträgt 50 % und somit 799 €. Zieht man den IAB von den Anschaffungskosten ab, bleibt ein Wert von 799 € als Abschreibungsbemessungsgrundlage. Diesen können Sie im laufenden Wirtschaftsjahr komplett als Geringwertiges Wirtschaftsgut abschreiben. In der Summe können Sie so durch IAB und GWG einen steuerlichen Aufwand von fast 1.600 € verbuchen.

Wenn Sie ein Tier als GWG abgeschrieben haben, dann hat es einen Restwert von 1 € statt den Durchschnittswert von 675 € bei der allgemein üblichen Gruppenbewertung. Per Saldo ergibt sich durch die Abschreibung als GWG im Rahmen der Einzelbewertung somit eine Gewinnsenkung um rund 674 €.

Wenn Sie Kühe einzeln bewerten wollen, müssen Sie das jeweils zu Beginn eines Wirtschaftsjahres für alle Neuzugänge tun. Für bereits vorhandene Milchkühe ist eine Änderung nicht mehr möglich. Für die neuhinzukommenden Kühe des Folgewirtschaftsjahres kann die Wahl wiederum separat getroffen werden.

So lange der Betrieb seine Milchviehhaltung aufrecht erhält, führt die neue Bewertung der Kühe als Geringwertige Wirtschaftsgüter nicht zu einer Veränderung. Wenn Sie den Bestand abstocken oder die Milchviehhaltung insgesamt aufgeben, führt die Veräußerung von Milchkühen, die mit 1 € als Geringwertiges Wirtschaftsgut bewertet sind, zur Aufdeckung stiller Reserven, die dann zu versteuern sind.

6. Inflationsausgleichsprämie

Ein weiteres Instrument, um Steuern zu sparen, ist die Inflationsausgleichsprämie. Diese Sonderregelung wurde im Herbst 2022 eingeführt und läuft bis 31.12.2024. Falls Sie Arbeitnehmer beschäftigen, können Sie ihnen diese Prämie bis zu 3.000 € pro Mitarbeiter als Leistung zusätzlich zum Arbeitslohn steuer- und abgabenfrei gewähren. Damit können Sie den Gewinn senken, Steuern sparen und etwas für die Bindung Ihrer Mitarbeiter tun.

7. Verluste vortragen

Wichtig für alle landwirtschaftlichen Unternehmer ist, dass sie Vorstellungen über die gegenwärtigen und künftigen Steuerzahlungen haben. Liquidität für Steuerzahlungen muss geplant sein. Denn nichts ist schlimmer, wenn künftig fallende Märkte zu geringeren Umsatzerlösen und zu geringeren Gewinnen führen und mit Steuernachzahlungen für die Vergangenheit einhergehen.

Im Rahmen der Steuerplanung können Sie als Unternehmer steuerliche Verluste im Rahmen eines Verlustabzuges steuerlich geltend machen. Den Verlustabzug können Sie in einen Verlustvortrag oder in einen Verlustrücktrag einstellen. Beim Verlustvortrag können Sie den Verlust eines Jahres in einer späteren Einkommensteuererklärung verrechnen lassen und somit Steuern sparen. Das können Sie solange tun, bis dieser aufgebraucht ist.

Ohne einen besonderen Antrag nimmt das Finanzamt gegebenenfalls einen Verlustrücktrag vor. Das Finanzamt würde einen Verlustrücktrag stets so einstellen, dass sich die abzugsfähigen Sonderausgaben nicht mehr auswirken. Dadurch wird ein Verlustvortrag verbraucht, der nicht notwendig ist.