Wenn Biogaserzeuger Wärme oder Gärreste verkaufen, wird Umsatzsteuer fällig. Die Finanzämter legen dabei oft überhöhte Werte fest, wie aktuelle Urteile zeigen.

Unser Autor: Steuerberater Michael Stein von der BSB-GmbH – Landw. Buchstelle, Münster.

Biogasanlagen gibt es seit Jahrzehnten. Die Technik ist erprobt und leistungsfähig. Für Streit und Verwirrung sorgt aber immer noch die Frage: Wenn Sie Substrate von Kollegen kaufen und die Gärreste an Ihre Lieferanten zurückgeben, handelt es sich dabei um eine herkömmliche Lieferung, eine Entsorgungsleistung oder Gehaltslieferung? Was nach Wortklauberei klingt, hat weitreichende Folgen.

Denn die meisten Biogasanlagen werden als eigenes Unternehmen betrieben, für die nicht die Pauschalierung in Anspruch genommen werden kann. Stattdessen greift in diesem Fall die Regelbesteuerung. Für Sie als Biogaserzeuger hat das erst einmal keine Konsequenzen. Wenn Sie Substrate wie Gülle oder Mais kaufen, zahlen Sie zwar Mehrwertsteuer, die können Sie sich aber als Vorsteuer erstatten lassen.

Lieferanten Zahlen drauf

Für Ihre Lieferanten sieht die Sache schon anders aus, da diese in der Regel die Mehrwertsteuer pauschalieren. Je nachdem, wie das Finanzamt Ihre Geschäftsbeziehung einstuft, kann es teuer werden:

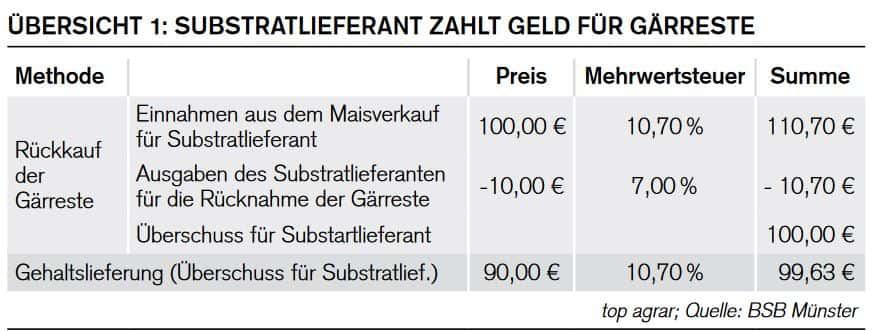

Lieferung bzw. Verkauf: Zahlt Ihr Substratlieferant für die Rücknahme der Gärreste, werden 7% Umsatzsteuer fällig. Diese kann Ihr pauschalierender Kollege nicht als Vorsteuer abziehen. Die Gärreste verteuern sich so für ihn.

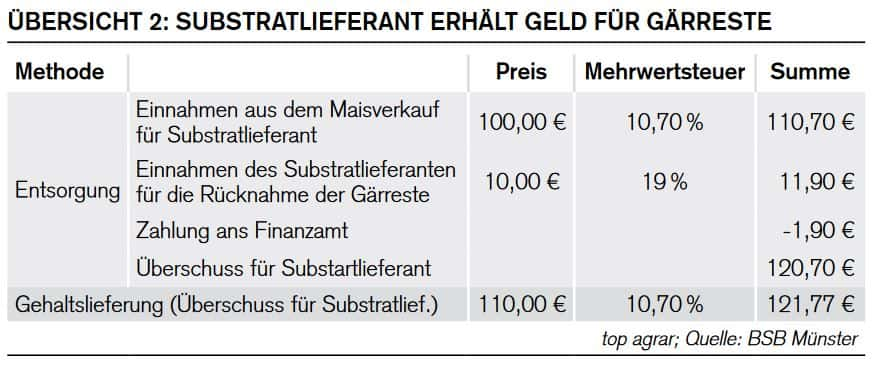

Entsorgung: Zahlen Sie als Biogaserzeuger sogar eine Entsorgungsgebühr an Ihren Substratlieferanten, damit dieser die Gärreste wieder zurücknimmt, verlangen die Finanzämter 19% Steuern. Das ist zum Beispiel oft in Regionen mit einem Nährstoffüberhang der Fall. Ihr Substratlieferant darf die Umsatzsteuer in diesem Fall auch nicht behalten, sondern muss diese an sein Finanzamt abführen. Denn eine Entsorgungsleistung darf er nicht pauschalieren.

Gehaltslieferung: Wenn Ihr Substratlieferant nicht die Gülle oder den Mais liefert, sondern lediglich das darin enthaltene Biogas, sprechen Steuerexperten von einer Gehaltslieferung. Das Substrat bleibt somit in seinem Eigentum. Verkauft wird lediglich das Biogas, das sich aus dem Substrat erzeugen lässt. Hierfür darf Ihr Lieferant den pauschalen Mehrwertsteuerbetrag von 10,7% in Anspruch nehmen.

Die Frage, die sich daraus ergibt: Ist die Gehaltslieferung immer die günstigste Methode? Um das herauszufinden, haben wir den Verkauf der Gärreste (Substratlieferant zahlt für die Rücknahme) und eine Entsorgung jeweils mit einer Gehaltslieferung verglichen.

Ergebnis: In Regionen, in denen Substrate begehrt sind, sollten Sie auf eine Gehaltslieferung verzichten. Ihr Substratlieferant fährt am besten, wenn die Maislieferung mit 10,7% besteuert wird und der Verkauf der Gärsubstrate mit 7% Umsatzsteuer.

Zwar beträgt der Unterschied nur 40 ct/100 € Umsatz. Bei den großen Mengen, die jedes Jahr durch die Anlagen geschleust werden, wird aus der Differenz aber unterm Strich ein beachtlicher Ertrag. In Regionen mit einem Überangebot von Gärsubstraten, also dort, wo kein Verkauf möglich ist, wählen Sie am besten die Gehaltslieferung. Die Vereinbarung einer Entsorgungsleistung wäre steuerlich die ungünstigste Variante.

Die gute Nachricht: Sie entscheiden, welche Variante Sie wählen. Das Finanzgericht Münster hat in einem Fall klargestellt, dass es auf die vertraglichen Grundlagen ankommt und darauf, ob sich alle Beteiligten daran halten (FG Münster, Urteil vom 1.10.2019, Az.: 15 K 102/16 U).

Das Finanzamt hatte im konkreten Fall den Landwirten unterstellt, es liege eine Entsorgungsleistung vor, da die Gärreste keinen Wert hatten. Die Richter ließen das so nicht gelten. Ein Sachverständiger konnte nachweisen, dass die Gärsubstrate einen Wert für den Substratlieferanten hatten. Es lag somit ein Verkauf von Gärsubstraten von der Biogasgesellschaft an den Landwirt vor, der mit 7% der Umsatzsteuer unterliegt.

In einem weiteren Urteil wurde die Frage diskutiert: Wie berechne ich die Umsatzsteuer, wenn ich zu günstigen Konditionen oder sogar kostenlos Wärme an meinen eigenen Betrieb oder umliegende Kollgen bzw. Unternehmen liefere?

Grundsätzlich gibt es zwei Maßstäbe:

Vergleichspreis: Ist Ihr Betrieb an ein Fernwärmenetz angeschlossen? Wenn ja, dann ist der Preis für die Fernwärme entscheident.

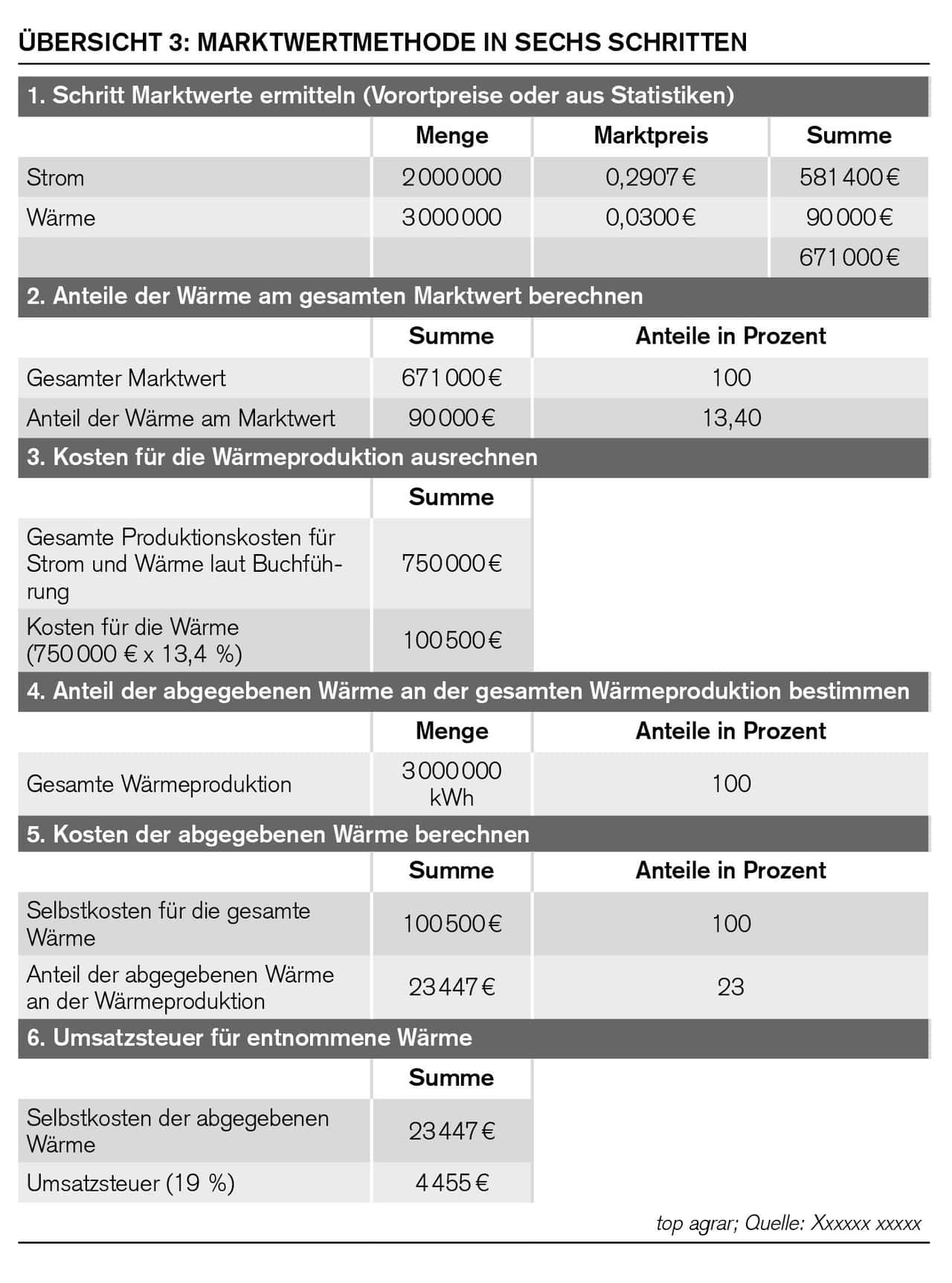

Produktionskosten: Haben Sie keinen Vergleichsmaßstab, ergibt sich der Wert aus den Produktionskosten der Anlage. In diesen sind allerdings die für Strom und Wärme enthalten, die sie erst einmal trennen müssen. Dafür kommen die sogenannten Marktwert- oder die Energetische-Methode in Frage. Das Finananzgericht Münster hat hier eindeutig Biogaserzeugern den Rücken gestärkt und sich für die Biogasanlage günstigere „Marktwertmethode“ entschieden (1.10.2019, Az.: 15 K 1050/16 U). Zwar ließen die Richter Revision zu (XI R 31/19). Wenn Ihr Finanzamt die Marktwertmethode nicht akzeptieren will, sollten Sie trotz der Revision ein Ruhen des Verfahrens beantragen, bis endgültige Rechtssicherheit besteht.

Zum Verständnis: Bei der Marktwertmethode bestimmt das Verhältnis der üblichen Marktpreise für Strom und Wärme die Produktionskosten. Wie das geht können Sie der Übersicht 3 entnehmen. Dort haben wir dies beispielhaft für eine Biogasanlage erklärt, die 700000 kWh Wärme kostenlos abgibt. Die Anlage produziert insgesamt 5 Mio. kWh/Jahr (2 Mio. kWh Strom und 3 Mio. kWh Wärme).

Laut Statistik werden in der Region 0,03 €/kWh für Wärme gezahlt. Der Preis für Strom belief sich auf 0,2907 €/ kWh. Die gesamten Produktionskosten für Strom und Wärme betragen 750.000 €/Jahr.

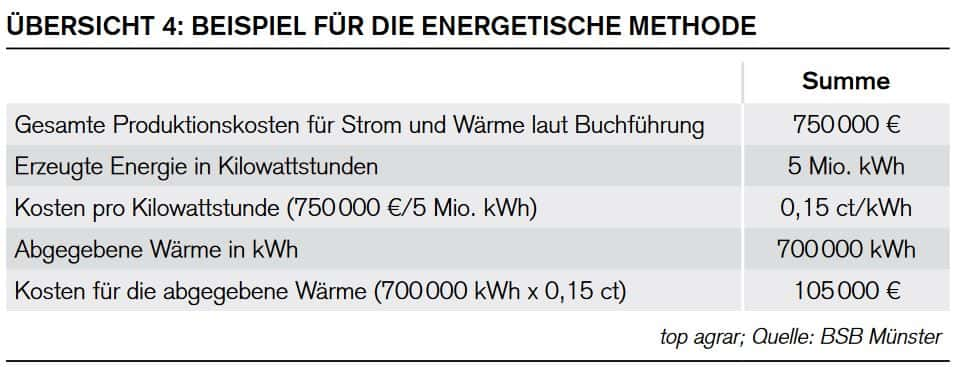

Bei der „energetischen Methode“ dagegen, haben die Marktpreise der verschiedenen Energiearten Strom und Wärme, keinen Einfluss auf die Höhe der Bemessungsgrundlagen. Dann ist das Verhältnis von produzierter Wärmemenge zu produzierter Strommenge entscheidend (FG Baden-Württemberg, Urteil v. 2.8.2019, Az.: 9 K 3145/17). Wie Sie diese Methode anwenden, ergibt sich aus der Übersicht 4. Beachten Sie: Liegen Ihre Kosten für die Wärme über den marktüblichen Preisen, muss das Finanzamt den niedrigeren Marktpreis für die Berechnungen heranziehen (FG Münster, 9.10.2018, Az.: 5 K 1440/15 U).

Für die Bestimmung des marktüblichen Preises sind die Energiedaten des Bundeswirtschaftsministeriums ungeeignet, da dort nicht nur die Preise für Fernwärme aus Biogasanlagen, sondern z.B. auch für die aus Kohlekraftwerken erfasst werden.

Die Richter am Finanzgericht Münster beriefen sich daher auf einen Arbeitspreis nach wissenschaftlichen Untersuchungen (3 ct/kWh). Allerdings muss auch in diesem Fall der Bundesfinanzhof darüber entscheiden. Wenn Sie mit Ihrem Finanzamt über die Höhe des Preises streiten, sollten Sie ebenfalls ein Ruhen des Verfahrens beantragen. (FG Münster, Urteil 1.10.2019, Az.: 15 K 1050/16 U, Revision BFH, Az.: XI R 31/19).

Wenn Sie einen Wärmepreis mit Ihrem Abnehmer vereinbart haben, kann Ihnen ebenfalls Ärger mit dem Finanzamt drohen. Nicht selten kommen die Beamten zu dem Schluss: Der Preis sei zu niedrig. Sie können dann die Kosten nach der Marktwertmethode bestimmen und diese dann als Vergleichsmaßstab für die Argumentation mit dem Finanzamt anführen. Wenn Ihr Abnehmer der Regelbesteuerung unterliegt, verweisen Sie zudem auf ein Urteil des Finanzgerichtes Niedersachsen.

Die Richter urteilten: Wenn Ihr Abnehmer der Regelbesteuerung unterliegt, ist die Gefahr von Steuerbetrug gering. Dann muss das Finanzamt auch einen Wert akzeptieren, der unter dem marktüblichen oder unter denen der Selbstkosten liegt (24.9.2019, Az.: 11 K 1/18).

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Unser Autor: Steuerberater Michael Stein von der BSB-GmbH – Landw. Buchstelle, Münster.

Biogasanlagen gibt es seit Jahrzehnten. Die Technik ist erprobt und leistungsfähig. Für Streit und Verwirrung sorgt aber immer noch die Frage: Wenn Sie Substrate von Kollegen kaufen und die Gärreste an Ihre Lieferanten zurückgeben, handelt es sich dabei um eine herkömmliche Lieferung, eine Entsorgungsleistung oder Gehaltslieferung? Was nach Wortklauberei klingt, hat weitreichende Folgen.

Denn die meisten Biogasanlagen werden als eigenes Unternehmen betrieben, für die nicht die Pauschalierung in Anspruch genommen werden kann. Stattdessen greift in diesem Fall die Regelbesteuerung. Für Sie als Biogaserzeuger hat das erst einmal keine Konsequenzen. Wenn Sie Substrate wie Gülle oder Mais kaufen, zahlen Sie zwar Mehrwertsteuer, die können Sie sich aber als Vorsteuer erstatten lassen.

Lieferanten Zahlen drauf

Für Ihre Lieferanten sieht die Sache schon anders aus, da diese in der Regel die Mehrwertsteuer pauschalieren. Je nachdem, wie das Finanzamt Ihre Geschäftsbeziehung einstuft, kann es teuer werden:

Lieferung bzw. Verkauf: Zahlt Ihr Substratlieferant für die Rücknahme der Gärreste, werden 7% Umsatzsteuer fällig. Diese kann Ihr pauschalierender Kollege nicht als Vorsteuer abziehen. Die Gärreste verteuern sich so für ihn.

Entsorgung: Zahlen Sie als Biogaserzeuger sogar eine Entsorgungsgebühr an Ihren Substratlieferanten, damit dieser die Gärreste wieder zurücknimmt, verlangen die Finanzämter 19% Steuern. Das ist zum Beispiel oft in Regionen mit einem Nährstoffüberhang der Fall. Ihr Substratlieferant darf die Umsatzsteuer in diesem Fall auch nicht behalten, sondern muss diese an sein Finanzamt abführen. Denn eine Entsorgungsleistung darf er nicht pauschalieren.

Gehaltslieferung: Wenn Ihr Substratlieferant nicht die Gülle oder den Mais liefert, sondern lediglich das darin enthaltene Biogas, sprechen Steuerexperten von einer Gehaltslieferung. Das Substrat bleibt somit in seinem Eigentum. Verkauft wird lediglich das Biogas, das sich aus dem Substrat erzeugen lässt. Hierfür darf Ihr Lieferant den pauschalen Mehrwertsteuerbetrag von 10,7% in Anspruch nehmen.

Die Frage, die sich daraus ergibt: Ist die Gehaltslieferung immer die günstigste Methode? Um das herauszufinden, haben wir den Verkauf der Gärreste (Substratlieferant zahlt für die Rücknahme) und eine Entsorgung jeweils mit einer Gehaltslieferung verglichen.

Ergebnis: In Regionen, in denen Substrate begehrt sind, sollten Sie auf eine Gehaltslieferung verzichten. Ihr Substratlieferant fährt am besten, wenn die Maislieferung mit 10,7% besteuert wird und der Verkauf der Gärsubstrate mit 7% Umsatzsteuer.

Zwar beträgt der Unterschied nur 40 ct/100 € Umsatz. Bei den großen Mengen, die jedes Jahr durch die Anlagen geschleust werden, wird aus der Differenz aber unterm Strich ein beachtlicher Ertrag. In Regionen mit einem Überangebot von Gärsubstraten, also dort, wo kein Verkauf möglich ist, wählen Sie am besten die Gehaltslieferung. Die Vereinbarung einer Entsorgungsleistung wäre steuerlich die ungünstigste Variante.

Die gute Nachricht: Sie entscheiden, welche Variante Sie wählen. Das Finanzgericht Münster hat in einem Fall klargestellt, dass es auf die vertraglichen Grundlagen ankommt und darauf, ob sich alle Beteiligten daran halten (FG Münster, Urteil vom 1.10.2019, Az.: 15 K 102/16 U).

Das Finanzamt hatte im konkreten Fall den Landwirten unterstellt, es liege eine Entsorgungsleistung vor, da die Gärreste keinen Wert hatten. Die Richter ließen das so nicht gelten. Ein Sachverständiger konnte nachweisen, dass die Gärsubstrate einen Wert für den Substratlieferanten hatten. Es lag somit ein Verkauf von Gärsubstraten von der Biogasgesellschaft an den Landwirt vor, der mit 7% der Umsatzsteuer unterliegt.

In einem weiteren Urteil wurde die Frage diskutiert: Wie berechne ich die Umsatzsteuer, wenn ich zu günstigen Konditionen oder sogar kostenlos Wärme an meinen eigenen Betrieb oder umliegende Kollgen bzw. Unternehmen liefere?

Grundsätzlich gibt es zwei Maßstäbe:

Vergleichspreis: Ist Ihr Betrieb an ein Fernwärmenetz angeschlossen? Wenn ja, dann ist der Preis für die Fernwärme entscheident.

Produktionskosten: Haben Sie keinen Vergleichsmaßstab, ergibt sich der Wert aus den Produktionskosten der Anlage. In diesen sind allerdings die für Strom und Wärme enthalten, die sie erst einmal trennen müssen. Dafür kommen die sogenannten Marktwert- oder die Energetische-Methode in Frage. Das Finananzgericht Münster hat hier eindeutig Biogaserzeugern den Rücken gestärkt und sich für die Biogasanlage günstigere „Marktwertmethode“ entschieden (1.10.2019, Az.: 15 K 1050/16 U). Zwar ließen die Richter Revision zu (XI R 31/19). Wenn Ihr Finanzamt die Marktwertmethode nicht akzeptieren will, sollten Sie trotz der Revision ein Ruhen des Verfahrens beantragen, bis endgültige Rechtssicherheit besteht.

Zum Verständnis: Bei der Marktwertmethode bestimmt das Verhältnis der üblichen Marktpreise für Strom und Wärme die Produktionskosten. Wie das geht können Sie der Übersicht 3 entnehmen. Dort haben wir dies beispielhaft für eine Biogasanlage erklärt, die 700000 kWh Wärme kostenlos abgibt. Die Anlage produziert insgesamt 5 Mio. kWh/Jahr (2 Mio. kWh Strom und 3 Mio. kWh Wärme).

Laut Statistik werden in der Region 0,03 €/kWh für Wärme gezahlt. Der Preis für Strom belief sich auf 0,2907 €/ kWh. Die gesamten Produktionskosten für Strom und Wärme betragen 750.000 €/Jahr.

Bei der „energetischen Methode“ dagegen, haben die Marktpreise der verschiedenen Energiearten Strom und Wärme, keinen Einfluss auf die Höhe der Bemessungsgrundlagen. Dann ist das Verhältnis von produzierter Wärmemenge zu produzierter Strommenge entscheidend (FG Baden-Württemberg, Urteil v. 2.8.2019, Az.: 9 K 3145/17). Wie Sie diese Methode anwenden, ergibt sich aus der Übersicht 4. Beachten Sie: Liegen Ihre Kosten für die Wärme über den marktüblichen Preisen, muss das Finanzamt den niedrigeren Marktpreis für die Berechnungen heranziehen (FG Münster, 9.10.2018, Az.: 5 K 1440/15 U).

Für die Bestimmung des marktüblichen Preises sind die Energiedaten des Bundeswirtschaftsministeriums ungeeignet, da dort nicht nur die Preise für Fernwärme aus Biogasanlagen, sondern z.B. auch für die aus Kohlekraftwerken erfasst werden.

Die Richter am Finanzgericht Münster beriefen sich daher auf einen Arbeitspreis nach wissenschaftlichen Untersuchungen (3 ct/kWh). Allerdings muss auch in diesem Fall der Bundesfinanzhof darüber entscheiden. Wenn Sie mit Ihrem Finanzamt über die Höhe des Preises streiten, sollten Sie ebenfalls ein Ruhen des Verfahrens beantragen. (FG Münster, Urteil 1.10.2019, Az.: 15 K 1050/16 U, Revision BFH, Az.: XI R 31/19).

Wenn Sie einen Wärmepreis mit Ihrem Abnehmer vereinbart haben, kann Ihnen ebenfalls Ärger mit dem Finanzamt drohen. Nicht selten kommen die Beamten zu dem Schluss: Der Preis sei zu niedrig. Sie können dann die Kosten nach der Marktwertmethode bestimmen und diese dann als Vergleichsmaßstab für die Argumentation mit dem Finanzamt anführen. Wenn Ihr Abnehmer der Regelbesteuerung unterliegt, verweisen Sie zudem auf ein Urteil des Finanzgerichtes Niedersachsen.

Die Richter urteilten: Wenn Ihr Abnehmer der Regelbesteuerung unterliegt, ist die Gefahr von Steuerbetrug gering. Dann muss das Finanzamt auch einen Wert akzeptieren, der unter dem marktüblichen oder unter denen der Selbstkosten liegt (24.9.2019, Az.: 11 K 1/18).