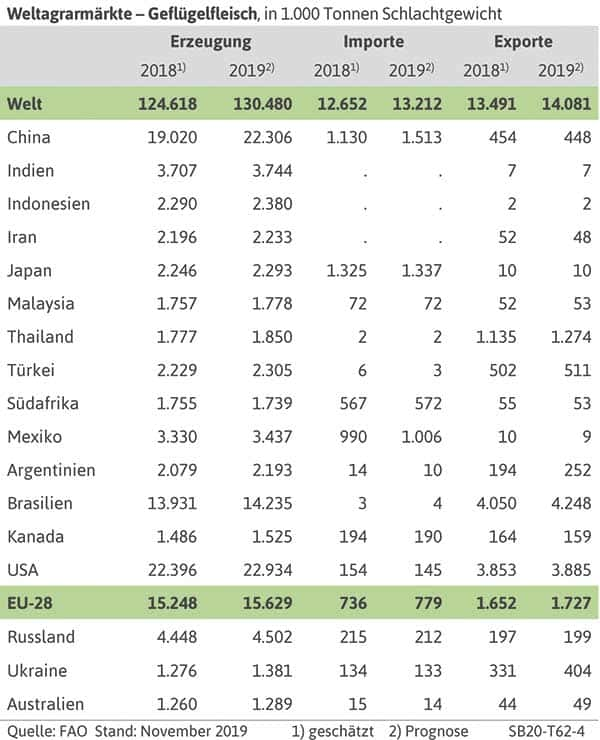

Die globale Produktion von Geflügelfleisch ist 2019 nach Einschätzung der FAO um 4,7 % auf 130,5 Mio. t gestiegen. Über die Hälfte des Produktionszuwachses (56 %) von 5,9 Mio. t entfallen auf China, berichtet der DBV im Situationsbericht 2019.

In China wird der Ausbau der Geflügelhaltung besonders stark vorangetrieben, da bei Schweinefleisch durch die Afrikanische Schweinepest starke Produktionsausfälle entstehen. Zum globalen Mengenwachstum haben dann auch die USA, die EU und Brasilien wesentlich beigetragen, gefolgt von Argentinien, Mexiko und der Ukraine.

Größte Geflügelfleischproduzenten der Welt sind die USA mit 22,9 Mio. t, China mit 22,3 Mio. t, die EU-28 mit 15,6 Mio. t sowie Brasilien mit 14,2 Mio. t.

Etwa 79 % der Welterzeugung an Geflügelfleisch sind Hähnchen. Der Trend der zunehmenden Beliebtheit von Hähnchenfleisch aufgrund von veränderten Verzehrgewohnheiten und des relativ günstigen Preises hält weltweit an. Für 2020 wird ein ähnlich starkes Wachstum der globalen Geflügelfleischerzeugung erwartet wie in 2019.

Auch in der EU weiterer Produktionszuwachs

Die Bruttoeigenerzeugung von Geflügelfleisch in der EU beträgt nach Schätzungen der Europäischen Kommission in 2019 15,6 Mio. t. Das sind 2,5 % mehr als in 2018. Für 2020 deutet sich eine etwas schwächere Zunahme der EU-Geflügelfleischerzeugung an (+ 1,5 %).

Die EU-Erzeugung von Hähnchen, die die Geflügelfleischerzeugung mit einem Anteil von 81 % dominiert, dürfte 2019 um 3,4 % auf 13,5 Mio. t zunehmen. Treibende Kraft hinter dieser Entwicklung ist dabei Polen, auf das mittlerweile rund ein Sechstel des in der EU produzierten Hähnchenfleisches entfällt.

Gegenüber Vorjahr fast unverändert ist die Putenerzeugung. Sie macht knapp 14 % an der EU-Erzeugung von Geflügelfleisch aus. Auf Grund hoher Zuwachsraten ist Polen zum größten Putenerzeugerland in der EU aufgestiegen, vor Deutschland, Frankreich und Italien. Die EU-Entenerzeugung, die rund 3 % der EU-Geflügelfleischerzeugung ausmacht, dürfte in 2019 weiter kräftig steigen, nachdem die Vogelgrippe 2017 vor allem in Frankreich und Ungarn zu einer starken Produktionseinschränkung geführt hatte. Aus Frankreich kommen gut zwei Fünftel aller in der EU erzeugten Enten.

Deutsche Geflügelerzeugung nur mit leichtem Zuwachs

Die deutsche Geflügelfleischerzeugung steigt 2019 mit voraussichtlich 1,834 Mio. t gegenüber Vorjahr leicht an (+ 0,9 %). Ein großer Teil des Geflügels wird nach den Richtlinien der Initiative Tierwohl gehalten. Dadurch werden die Ställe weniger stark belegt. Das dennoch kleine Wachstum reicht aus, um den Selbstversorgungsgrad wieder knapp über die Marke von 100 % zu heben.

Auf Hähnchen entfallen 2019 73 % der deutschen Geflügelfleischerzeugung, auf Puten 22 % und auf Enten knapp 3 %. Für 2020 wird für Deutschland mit einer weiter moderat steigenden Geflügelerzeugung gerechnet.

Geflügel hat die beste Futterverwertung

Der weltweite Trend zur Erzeugung von Geflügelfleisch hängt mit der im Vergleich zur Erzeugung anderer Fleischarten relativ kostengünstigen Futterverwertung des Federviehs zusammen. Steigen die Futterkosten, ist der Trend zur Geflügelfleischerzeugung besonders stark ausgeprägt, vor allem in den Entwicklungsund Schwellenländern. In modernen Mastbetrieben ist heute etwa 1,8 kg Futter nötig, um 1 kg Hähnchenfleisch zu erzeugen.

Erzeugerpreise für Hähnchen 2019 unter Vorjahreslinie

Die Erzeugerpreise für Masthähnchen schwankten im Jahr 2019 ungewöhnlich stark. Nachdem die Preise in der ersten Jahreshälfte merklich anzogen, standen sie ab September stärker unter Druck. Die Hähnchenhalter müssen dementsprechend mit einem Preis auskommen, der etwas unter dem Niveau des Vorjahres liegt.

Konnte für ein Masthähnchen mit 1.500 Gramm 2018 noch ein Durchschnittspreis von 0,87 Euro je Kilogramm erlöst werden, liegt dieser 2019 bei voraussichtlich rund 0,84 Euro je Kilogramm (- 3,4 Prozent).

Anders sieht die Preisentwicklung bei Puten aus. Die Erzeugerpreise zogen im Laufe des Jahres deutlich an. Puten (18,5 kg Hähne) erzielen im Jahresdurchschnitt 2019 voraussichtlich 130,2 Euro je 100 Kilogramm Lebendgewicht. Gegenüber dem Vorjahr sind das 4,4 % mehr. Für 2020 wird bei Hähnchen- und Putenfleisch mit keinen gravierenden Änderungen der Erzeugerpreise gerechnet.