Unsere Experten: Moritz Markefke und Stefan Heins, Steuerberater, wetreu Kiel

Verkäufe von PV-Anlagen kommen in der Praxis in zwei Fällen vor:

1. Verkauf der Hofstelle oder des ganzen Hofes mit einer Photovoltaik-Anlage

2. Verkauf eines Wirtschaftsgebäudes mit darauf installierter PV-Anlage.

So berechnen Sie den Wert bei einem Verkauf

Familie Rabe möchte eine Halle mit einer PV-Anlage verkaufen. Um den Wert der Anlage zu berechnen, nutzt sie das Ertragswertverfahren. Der Ertragswert stellt den Gegenwartswert aller zukünftigen Reinerträge eines Bewertungsgegenstandes dar und ist somit ein Zukunftserfolgswert. Es ist der Kapitalwert des Wirtschaftsobjekts, in diesem Fall der Kapitalwert der PV-Anlage.

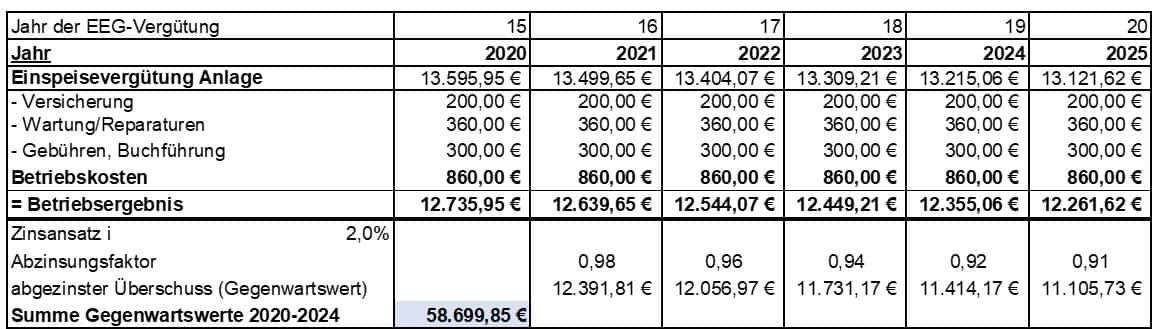

Zunächst ermittelt die Familie die Einspeisevergütung für das Jahr 2020. Sie hatte Einnahmen in Höhe von 13.595,95 €. Vom jährlichen erwirtschafteten Erlös ziehen Rabes anschließend die laufenden Betriebskosten ab. Hierzu zählen die Versicherungskosten, Kosten für Reparatur- und Wartungsarbeiten sowie für die Buchhaltung. Familie Rabe hat Kosten in Höhe von 860 €.

Hier gilt es zu beachten, dass die AfA und Steuern keinen Einfluss auf den Ertragswert haben und daher nicht berücksichtigt werden.

Werden von den Erlösen nun die Betriebskosten abgezogen, ergibt sich im Jahr 2020 ein Betriebsergebnis von 12.735,95 €. Möchte die Familie im gleichen Jahr die Anlage veräußern, ist relevant wie lange die Anlage noch genutzt werden kann (die Restnutzungsdauer beträgt hier fünf Jahre) und welche Überschüsse die Familie in dieser Zeit mit der PV-Anlage erzielt hätte.

Da die Familie die realen Werte für die Einnahmen und Ausgaben der nächsten fünf Jahre nicht kennt, nimmt sie hier Planwerte an, die sich an der Vergangenheit orientieren.

Planwerte sind keine exakten Angaben, sondern nähern sich nur den tatsächlichen Werten. Abweichungen können naturgemäß auftreten. Zum Beispiel durch umweltbedingte Ertragsschwankungen oder etwa altersbedingter Reparaturen. Daher müssen insbesondere der technische Zustand der Anlage, sowie die notwendigen Instandhaltungs- bzw. Instandsetzungsmaßnahmen in die Planung einkalkuliert werden. Welche Planwerte hier konkret anzusetzen sind, unterscheidet sich von Anlage zu Anlage und muss vom Betreiber oder einem Fachmann individuell beurteilt werden.

Für das Beispiel von Familie Rabe wird aus Vereinfachungsgründen unterstellt, dass die Einnahmen (Ertrag) und die Kosten keinen großen Schwankungen unterliegen. Lediglich der Degradationseffekt wurde berücksichtigt, hier eine Ertragsminderung um 2 % zum Vorjahr. So erbringt die Anlage im Jahr 2025 noch einen Betriebsergebnis bzw. Überschuss von 12.261,62 €.

Die geplanten Überschüsse müssen im nächsten Schritt abgezinst werden. Denn dadurch lassen sich Werte aus verschiedenen Zeiträumen miteinander vergleichen. Das ist z.B. für die Beurteilung von Investitionen, bei denen die Erträge in der Zukunft liegen, hilfreich.

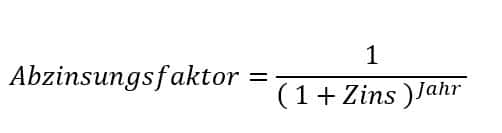

Die Abzinsung ermittelt mit Hilfe eines Abzinsungsfaktors den Wert einer zukünftigen Zahlung zu einem bestimmten davor gelegenen Zeitpunkt. Da die Zahlung somit in die Gegenwart eines anderen Zeitpunktes geholt wird, bezeichnet man den gesuchten Wert als Gegenwartswert. In Familie Rabes Fall, soll der Gegenwartswert zum Verkaufszeitpunkt (2020) ermittelt werden.

Rechnerisch bedeutet es, dass die zu erwartenden Überschüsse der Jahre 2021-2025 mit dem Abzinsungsfaktor multipliziert werden müssen, welcher mit dieser Formel für jedes Jahr ausgerechnet wird:

Familie Rabe plant mit einem Kalkulationszins von 2 % (Formel Zins = 0,02). Ein Zinseszins wird in diesem Beispiel nicht angesetzt. Sie kommt im Jahr 2021, das ist das erste Jahr der Restlaufzeit (Formel Jahr = 1) auf einen Abzinsungsfaktor von 0,98. (Für 2022, das zweite Jahr der Restlaufzeit setzen sie für das Jahr eine 2 ein, usw.).

Den Abzinsungsfaktor multiplizieren sie nun mit dem geplanten Überschuss 12.639,65 € für das Jahr 2021. Sie erhalten nun den Wert, den der Überschuss des Jahres 2021 zum Zeitpunkt des Verkaufs (2020) hat. Der Wert bzw. Gegenwartswert des Überschusses beträgt 12.391,81 €. In gleicher Weise berechnet sie alle weiteren Jahre.

Wird nun die Summe über die abgezinsten Überschüsse von 2021-2025 gebildet, kommt Familie Rabe auf 58.699,85 €. Dies ist der Gegenwartswert aller zu erwartenden Erträge abgezinst auf das Jahr 2020 und stellt den Ertragswert der PV-Anlage dar. Dieser Ertragswert kann als Grundlage für das Verkaufsgespräch verwendet werden. Der tatsächliche Verkaufspreis wird natürlich wesentlich niedriger sein. Da der Käufer in Zukunft etwas verdienen will und Risiken trägt, wird er von dem Ertragswert natürlich einen Abschlag verhandeln. Der Verkäufer hat mit dem Ertragswert aber eine Grundlage, mit der er überhaupt ins Rennen gehen kann.