Kooperationen in der Landwirtschaft: Drum prüfe, wer sich bindet

Wer unter den Kooperationspartnern haftet, wie hoch die Steuerbelastung ist, sowie erbrechtliche Konsequenzen. Das alles entscheidet sich mit der Wahl der Rechtsform.

Den Einleitungsartikel der Serie zur Kooperationen in der Landwirtschaft finden Sie hier: Partner oder Einzelkämpfer

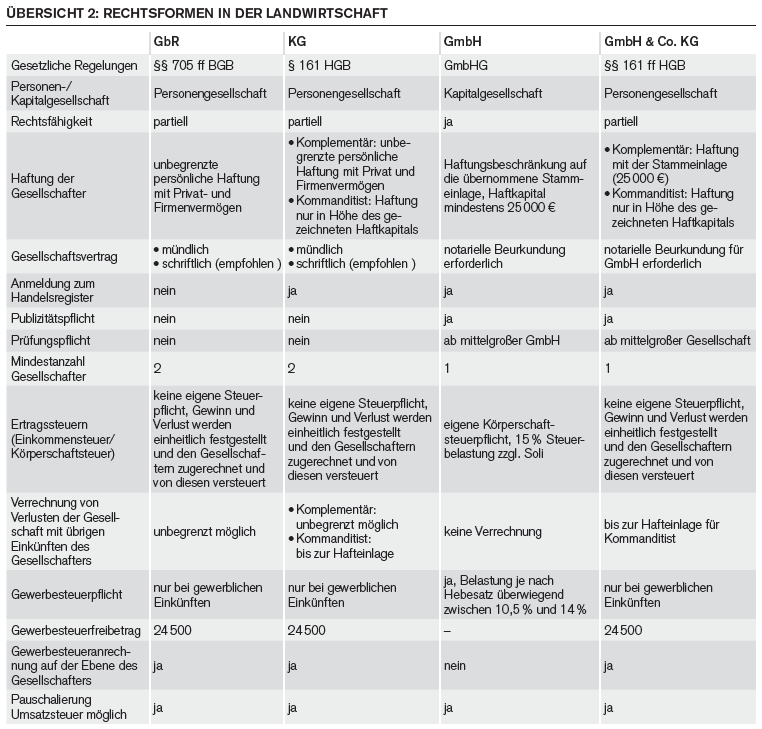

Ob hinter Ihrer neuen Gesellschaft GbR oder GmbH steht, ändert am Namen nicht viel, an Ihrem Steuerbescheid sehr wohl. In Übersicht 3 auf Seite 36 haben wir daher die in der Landwirtschaft verbreitetsten Rechtsformen zusammengestellt und kurz erläutert.

Die GbR – Jeder haftet

Die häufigste Rechtsform in der Landwirtschaft ist die Gesellschaft bürgerlichen Rechts (GbR). Die Gründung ist einfach, kommt bereits durch mündliche Absprache zu Stande, wobei natürlich wegen der Rechtssicherheit ein schriftlicher Vertrag anzuraten ist. Ein Vorteil der GbR besteht in der Besteuerung als Personengesellschaft. Die Gewinne werden damit beim einzelnen Gesellschafter mit dem individuellen persönlichen Steuersatz erhoben, der zwischen 15 % und 45 % liegen kann. Sonderausgaben, wie beispielsweise Altenteilleistungen und Vorsorgeaufwendungen, können Sie dabei noch abziehen. Erwirtschaftet die Gesellschaft Verluste, können diese mit anderen persönlichen Einkünften des Gesellschafters verrechnet werden.

Der Gewerbesteuer unterliegen Personengesellschaften grundsätzlich nur, wenn sie gewerbliche Einkünfte erzielen. Dabei kommt – wie beim Einzelunternehmer – noch ein Freibetrag in Höhe von 24 500 € je Gewerbebetrieb zur Anwendung. Fällt in der Gesellschaft Gewerbesteuer an, wird diese auf der Ebene des Gesellschafters nahezu vollständig auf die Einkommensteuer angerechnet.

Die Umsatzsteuer ist für die Frage der Rechtsform heute nicht mehr entscheidend. Nicht nur die GbR, sondern auch die GmbH und die GmbH & Co. KG können pauschalieren, wenn sich ihre Tätigkeit auf Land- und Forstwirtschaft beschränkt und der Umsatz unter der 600 000 €-Umsatzgrenze liegt. Größter Nachteil der GbR ist, dass die Gesellschafter unbeschränkt mit ihrem gesamten Vermögen für die Schulden der Gesellschaft haften.

Die KG – für spezielle Fälle

Eine besondere Rechtsform mit teilweiser Haftungsbeschränkung ist die Kommanditgesellschaft (KG). Bei der KG haftet ein Teil der Gesellschafter mit ihrer im Handelsregister eingetragenen Hafteinlage. Das sind die sogenannten Kommanditisten. Mindestens ein Gesellschafter haftet dagegen unbeschränkt, der Komplementär. Er führt in der Regel die Geschäfte. Ansonsten ist die Gesellschaft vergleichbar mit der GbR und wird als Personengesellschaft genauso besteuert. Die Kommanditgesellschaft eignet sich für Zusammenschlüsse ungleicher Partner, wie im folgenden Beispiel verdeutlicht. Das Thema Tierhaltungskooperationen vertiefen wir in einem der Folgeteile.

Beispiel Ackerbau in der KG

Rechtsanwalt Lex hat einen landwirtschaftlichen Betrieb geerbt. Er wohnt nicht vor Ort und entschließt sich daher mit dem Landwirt Schulte eine Gesellschaft zu gründen. Er vereinbart mit Schulte die Gründung einer Kommanditgesellschaft, wobei Lex Kommanditist und Schulte persönlich haftender Komplementär wird. Zwar ist Lex von der Geschäftsführung ausgeschlossen, jedoch hat er die gesellschaftsrechtlich vorgesehenen Einsichts- und Überwachungsrechte. Aus steuerlicher Sicht ist er Mitunternehmer wie bei einer GbR.

Die GmbH – Steuerlich Anders

Bei der GmbH handelt es sich um eine Kapitalgesellschaft. Sie verfügt als juristische Person über eine eigene Rechtsfähigkeit. Um eine GmbH zu gründen ist ein notariell beurkundeter Gesellschaftsvertrag erforderlich. Die GmbH benötigt ein Stammkapital von mindestens 25 000 €.

Mit der Einzahlung der übernommenen Hafteinlage sind die Gesellschafter von der Haftung für die GmbH grundsätzlich ausgeschlossen. Auch der Geschäftsführer der GmbH haftet nicht für Schulden, es sei denn, er hat sich gesetzeswidrig verhalten. Die steuerliche Behandlung der GmbH als Kapitalgesellschaft unterscheidet sich grundlegend von den Personengesellschaften. So unterliegt die GmbH der Körperschaftsteuer sowie der Gewerbesteuer. Das gilt auch für eine GmbH, die ausschließlich Land- und Forstwirtschaft, z. B. Ackerbau, betreibt. Die steuerliche Belastung in der GmbH ist mit knapp unter 30 % zunächst günstig. Allerdings gibt es auch steuerliche Gründe, die gegen die GmbH sprechen. So werden die ausgeschütteten Gewinne zusätzlich mit rund 25 % Steuern belastet. Damit liegt die steuerliche Belastung in vielen Fällen höher als in der Personengesellschaft. Außerdem haben auch die Gesellschafter der Personengesellschaft und Einzelunternehmer die Möglichkeit, die Thesaurierungsbesteuerung nach § 34 a EStG in Anspruch zu nehmen. Nicht entnommene Gewinne unterliegen dann auf Antrag einem besonderen Steuersatz von 28,25 %. Komplizierter wird es bei der GmbH bei einem Erbfall, da es steuerlich komplizierter und ungünstiger ist.

Den Einleitungsartikel der Serie zur Kooperationen in der Landwirtschaft finden Sie hier: Partner oder Einzelkämpfer

Ob hinter Ihrer neuen Gesellschaft GbR oder GmbH steht, ändert am Namen nicht viel, an Ihrem Steuerbescheid sehr wohl. In Übersicht 3 auf Seite 36 haben wir daher die in der Landwirtschaft verbreitetsten Rechtsformen zusammengestellt und kurz erläutert.

Die GbR – Jeder haftet

Die häufigste Rechtsform in der Landwirtschaft ist die Gesellschaft bürgerlichen Rechts (GbR). Die Gründung ist einfach, kommt bereits durch mündliche Absprache zu Stande, wobei natürlich wegen der Rechtssicherheit ein schriftlicher Vertrag anzuraten ist. Ein Vorteil der GbR besteht in der Besteuerung als Personengesellschaft. Die Gewinne werden damit beim einzelnen Gesellschafter mit dem individuellen persönlichen Steuersatz erhoben, der zwischen 15 % und 45 % liegen kann. Sonderausgaben, wie beispielsweise Altenteilleistungen und Vorsorgeaufwendungen, können Sie dabei noch abziehen. Erwirtschaftet die Gesellschaft Verluste, können diese mit anderen persönlichen Einkünften des Gesellschafters verrechnet werden.

Der Gewerbesteuer unterliegen Personengesellschaften grundsätzlich nur, wenn sie gewerbliche Einkünfte erzielen. Dabei kommt – wie beim Einzelunternehmer – noch ein Freibetrag in Höhe von 24 500 € je Gewerbebetrieb zur Anwendung. Fällt in der Gesellschaft Gewerbesteuer an, wird diese auf der Ebene des Gesellschafters nahezu vollständig auf die Einkommensteuer angerechnet.

Die Umsatzsteuer ist für die Frage der Rechtsform heute nicht mehr entscheidend. Nicht nur die GbR, sondern auch die GmbH und die GmbH & Co. KG können pauschalieren, wenn sich ihre Tätigkeit auf Land- und Forstwirtschaft beschränkt und der Umsatz unter der 600 000 €-Umsatzgrenze liegt. Größter Nachteil der GbR ist, dass die Gesellschafter unbeschränkt mit ihrem gesamten Vermögen für die Schulden der Gesellschaft haften.

Die KG – für spezielle Fälle

Eine besondere Rechtsform mit teilweiser Haftungsbeschränkung ist die Kommanditgesellschaft (KG). Bei der KG haftet ein Teil der Gesellschafter mit ihrer im Handelsregister eingetragenen Hafteinlage. Das sind die sogenannten Kommanditisten. Mindestens ein Gesellschafter haftet dagegen unbeschränkt, der Komplementär. Er führt in der Regel die Geschäfte. Ansonsten ist die Gesellschaft vergleichbar mit der GbR und wird als Personengesellschaft genauso besteuert. Die Kommanditgesellschaft eignet sich für Zusammenschlüsse ungleicher Partner, wie im folgenden Beispiel verdeutlicht. Das Thema Tierhaltungskooperationen vertiefen wir in einem der Folgeteile.

Beispiel Ackerbau in der KG

Rechtsanwalt Lex hat einen landwirtschaftlichen Betrieb geerbt. Er wohnt nicht vor Ort und entschließt sich daher mit dem Landwirt Schulte eine Gesellschaft zu gründen. Er vereinbart mit Schulte die Gründung einer Kommanditgesellschaft, wobei Lex Kommanditist und Schulte persönlich haftender Komplementär wird. Zwar ist Lex von der Geschäftsführung ausgeschlossen, jedoch hat er die gesellschaftsrechtlich vorgesehenen Einsichts- und Überwachungsrechte. Aus steuerlicher Sicht ist er Mitunternehmer wie bei einer GbR.

Die GmbH – Steuerlich Anders

Bei der GmbH handelt es sich um eine Kapitalgesellschaft. Sie verfügt als juristische Person über eine eigene Rechtsfähigkeit. Um eine GmbH zu gründen ist ein notariell beurkundeter Gesellschaftsvertrag erforderlich. Die GmbH benötigt ein Stammkapital von mindestens 25 000 €.

Mit der Einzahlung der übernommenen Hafteinlage sind die Gesellschafter von der Haftung für die GmbH grundsätzlich ausgeschlossen. Auch der Geschäftsführer der GmbH haftet nicht für Schulden, es sei denn, er hat sich gesetzeswidrig verhalten. Die steuerliche Behandlung der GmbH als Kapitalgesellschaft unterscheidet sich grundlegend von den Personengesellschaften. So unterliegt die GmbH der Körperschaftsteuer sowie der Gewerbesteuer. Das gilt auch für eine GmbH, die ausschließlich Land- und Forstwirtschaft, z. B. Ackerbau, betreibt. Die steuerliche Belastung in der GmbH ist mit knapp unter 30 % zunächst günstig. Allerdings gibt es auch steuerliche Gründe, die gegen die GmbH sprechen. So werden die ausgeschütteten Gewinne zusätzlich mit rund 25 % Steuern belastet. Damit liegt die steuerliche Belastung in vielen Fällen höher als in der Personengesellschaft. Außerdem haben auch die Gesellschafter der Personengesellschaft und Einzelunternehmer die Möglichkeit, die Thesaurierungsbesteuerung nach § 34 a EStG in Anspruch zu nehmen. Nicht entnommene Gewinne unterliegen dann auf Antrag einem besonderen Steuersatz von 28,25 %. Komplizierter wird es bei der GmbH bei einem Erbfall, da es steuerlich komplizierter und ungünstiger ist.