Kooperationen in der Landwirtschaft: Partner oder Einzelkämpfer?

Kooperationen in der Landwirtschaft haben oft mehr Vor- als Nachteile. Trotzdem kommen sie nicht für jeden infrage. Mit unserer Serie geben wir Ihnen Tipps für Ihre Entscheidung.

Die Zahl der landwirtschaftlichen Betriebe in Deutschland sinkt kontinuierlich. Betriebsformen, für die das jedoch nicht gilt sind Gesellschaften. Ob GbR, GmbH oder KG, ihre Zahl steigt. Das Thema ist keinesfalls nur etwas für große Konzerne. Betriebe verschiedenster Größe können von Kooperationen profitieren und sich damit für die Zukunft ein Stück weit besser aufstellen. Zudem hat das Thema in diesem Jahr zusätzlich Relevanz gewonnen. Im Zuge des Jahressteuergesetzes 2020 wurde die Pauschalierung auf Betriebe mit weniger als 600000 € Umsatz im Jahr begrenzt. Vielen Landwirten droht der Wechsel in die Regelbesteuerung. Daher stellt sich die Frage, wie sie sich aufstellen können, um unter der Umsatzgrenze zu bleiben. Die Ausgliederung von Betriebszweigen auf gesonderte Gesellschaften bekommt so eine völlig neue Bedeutung. Trotz der Chancen, will ein solcher Schritt aus betrieblicher und menschlicher Hinsicht gut überlegt sein. Zu beachten sind Aspekte wie: die richtige Rechtsform, Partnerwahl, steuerliche Gesichtspunkte, aber auch die Auflösung einer Kooperation sollten von Anfang an mitgedacht werden. In unserer top agrar-Serie bekommen Sie in all das Einblicke. Los geht es mit den Möglichkeiten. Wir stellen Beispiele vor und erklären ihre Vor- und Nachteile.

Ein bunter Strauß an Möglichkeiten

Bevor es an die Details geht, sollten Sie sich zunächst klar machen, wie viel Autonomie Sie bereit sind aufzugeben. Sie verzichten vielleicht auf Flexibilität, aber es eröffnen sich auch neue Möglichkeiten.

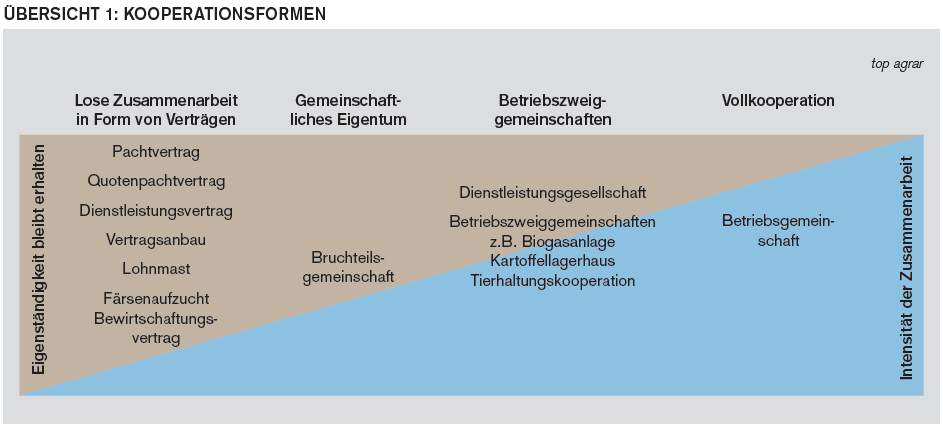

Egal was der Anlass ist, für alles gibt es eine passende Kooperationsform. In Übersicht 1 sind unterschiedlichste Optionen aufgelistet und nach Grad der betrieblichen Integration geordnet. Ganz links sind die losen Formen der Zusammenarbeit dargestellt. Sie eignen sich, wenn die beteiligten Landwirte noch sehr reserviert der Zusammenarbeit gegenüberstehen und nur ungern ihre Unabhängigkeit verlieren wollen. Denn es gilt, je enger die Zusammenarbeit, desto besser müssen die involvierten Menschen im Team arbeiten. Insbesondere Landwirte, die sich bisher eher als Konkurrenten gesehen haben, sollten eine losere Zusammenarbeit als ersten Einstieg versuchen. Das Risiko bleibt überschaubar, und wenn es gut klappt, kann man die Kooperation vertiefen. Vertragslösungen stellen die loseste Form der Kooperation dar. Die folgenden zwei fiktiven Beispiele geben Einblicke.

Beispiel Färsenaufzucht: Landwirt Meyer hat nach Wegfall der Milchquote die Anzahl der Kühe erheblich aufgestockt, stößt aber mittlerweile an die Grenzen seiner Gebäudekapazitäten. Da auch die Grundfutterfläche knapp wird, entschließt er sich, die Färsenaufzucht auszulagern. Meyer beauftragt hiermit den Landwirt Bolte, der nach Aufgabe der Milchviehhaltung genügend freie Arbeitskapazitäten hat und ohnehin eine sinnvolle Verwertung für sein Grünland sucht. Meyer stellt Bolte die für die Nachzucht geeigneten Jungtiere zur Verfügung. Bolte übernimmt die komplette Betreuung der Jungtiere bis kurz vor dem Abkalben. Abgerechnet wird die Färsenaufzucht nach der von Bolte erbrachten Arbeitsleistung einschließlich Stallpacht, Grünlandnutzung und weiterer Produktionsfaktoren.

Beispiel Vertragsanbau: Da Meyer im Zusammenhang mit der Ausweitung der Milchviehhaltung auch nicht mehr über genügend Anbauflächen für Silomais verfügt, bietet er dem Ackerbauern Albrecht einen Vertragsanbau für Silomais an. Albrecht bereitet das Feld aussaatfertig vor. Da Meyer über eine entsprechende Drilltechnik verfügt, legt er den Silomais und stellt das Saatgut. In Absprache mit Meyer erbringt Albrecht die Pflanzenschutz- und Düngemaßnahmen. Ein Lohnunternehmer übernimmt die Ernte. Meyer zahlt Albrecht für den Vertragsanbau das 1,2-fache des Deckungsbeitrages von Winterweizen, ermittelt durch einen gemeinsamen Berater. Meyer erhält dafür den geernteten Silomais.

In beiden Fällen haben die Landwirte eine Vertragslaufzeit von einem Jahr gewählt. Damit behalten sie die volle Flexibilität für die Zukunft. Diesen Zeitraum kann man als Kennenlernphase betrachten. Entweder machen sie danach weiter und vertiefen sogar die Zusammenarbeit oder jeder macht wieder sein eigenes Ding. Alles bleibt unkompliziert, da es kein gemeinsames Vermögen gibt. Ein Nachteil kann sein, dass beide weiterhin ihre eigenen Ziele verfolgen. Das kann dem An-einem-Strang-ziehen im Weg stehen. Auch die abschließende Abrechnung ist oft umfangreich und birgt Potenzial für Konflikte.

Bruchteilsgemeinschaft: Der Begriff Bruchteilsgemeinschaft lässt sich mit „Miteigentum in Bruchteilen“ umschreiben. Um diese zu gründen, benötigen Sie und Ihre Kollegen nicht einmal einen schriftlichen Vertrag. Sie müssten sich dazu lediglich untereinander absprechen, wie Sie den Kaufpreis aufteilen und wie sie den Einsatz der Maschine organisieren wollen. Der Rest der Betriebe bleibt in einer Bruchteilsgemeinschaft weiterhin unabhängig. Daher ist Kommunikation besonders wichtig, denn beide haben ein Anrecht die angeschaffte Technik zu nutzen, verfolgen aber weiterhin eigene Ziele. Im nächsten Beispiel geht es um einen gemeinsam gekauften Schneckenkornstreuer. Aber es ist durchaus denkbar, dass die gesamte betriebliche Technik geteilt wird.

Beispiel Schneckenkornstreuer: Für seinen 50 ha Betrieb hätte Landwirt Ackermann gerne einen elektrischen Schneckenkornstreuer. Doch das Gerät wäre bei ihm nur wenige Stunden im Jahr im Einsatz. Daher beschließt er mit Nachbar Nölte etwas gemeinsam anzuschaffen. Entsprechend der Fläche, Nölte bewirtschaftet 100 ha, tragen sie die Anschaffungskosten zu 2/3 bzw. 1/3. Zukünftig anfallende Reparaturen werden im gleichen Verhältnis aufgeteilt.

Bruchteilsgemeinschaften werden oft bei Maschinen gewählt, die bei alleiniger Nutzung keine entsprechende Auslastung hätten. Vorteile: einfache Abrechnung, keine Buchführung und unkomplizierte Auflösung. Damit die Bruchteilsgemeinschaft steuerlich jedoch nicht als eigenständige GbR behandelt wird, darf die Gemeinschaft nicht nach außen in Erscheinung treten. Die anfallenden Kosten werden nach einem festen Schlüssel (z.B. 50/50 oder 70/30) umgelegt. Die Bruchteilsgemeinschaft darf auch keine Rechnungen im eigenen Namen erstellen. Sonst wird aus der Bruchteilsgemeinschaft ein gesondertes Umsatzsteuerpflichtiges Unternehmen. Denn die Bruchteilsgemeinschaft ist keine Rechtsform im eigentlichen Sinn, sie beschreibt nur die Eigentumsverhältnisse an einem Gegenstand.

Betriebszweiggemeinschaft: Eine Kooperationsform, bei der lediglich ein Betriebszweig gemeinschaftlich betrieben wird, während die eigentlichen landwirtschaftlichen Betriebe noch als Einzelunternehmen bestehen bleiben, nennt man Betriebszweiggemeinschaft. Im Beispiel betreiben drei ansonsten unabhängige Landwirte eine Biogasanlage gemeinsam. Weitere Möglichkeiten in dieser Kooperationsform sind die Gründung einer Dienstleistungsgesellschaft, die Lohnarbeiten für die Gesellschafter und auch andere Landwirte verrichtet, die gemeinschaftliche Viehhaltung nach § 51a BewG (zukünftig § 13b EStG), oder die Kartoffelverarbeitungsgesellschaft.

Beispiel Biogasanlage:Der Milchviehalter Müller, der Schweinemäster Schmitt und der Ackerbauer Anders entschließen sich eine Biogasanlage mit 500 kWh Leistung zu errichten. Anders und Schmitt bauen den dafür notwendigen Mais an. Müller und Schmitt liefern die erforderliche Gülle. Müller wird im Wesentlichen auch die in der Anlage notwendigen Arbeiten verrichten und die Überwachung der Anlage sowie die Geschäftsführung übernehmen.

Betriebszweiggemeinschaften vereinfachen in der Zusammenarbeit die Abrechnung. Die Kosten der gemeinsam genutzten Technik werden quotal z.B. nach Flächenanteil verteilt, umfangreiche Stundenerfassungen und detaillierte Abrechnungen können in diesem Fall entfallen. Im Rahmen der Spezialisierung kann jeder Beteiligte gerade die Faktoren beisteuern, die er im Überfluss hat. Bei einer gemeinschaftlich betriebenen Biogasanlage kann beispielsweise der Ackerbauer die Maisfläche, der Tierhalter die Gülle und das Know-how einbringen. Obwohl natürlich alle an einem wirtschaftlichen Erfolg des gemeinsamen Unternehmens interessiert sind, haben die drei Gesellschafter daneben ganz unterschiedliche eigene Interessen. So werden Anders und Schmitt an einem ordentlichen Preis für den Mais interessiert sein, während Müller sein Augenmerk auf die Vergütung der Gülle und der Arbeitsleistung richtet. Schon vor Abschluss verpflichtender Verträge und vor der endgültigen Investitionsentscheidung sollten diese Fragen geklärt werden. Ohne einen sachgerechten Interessenausgleich ist das Vorhaben sonst zum Scheitern verurteilt.

Betriebsgemeinschaften Erst wenn die eigene Selbstständigkeit zugunsten der Vollkooperation in Form einer Betriebsgemeinschaft aufgegeben wird, setzt sich das Wir-Gefühl gegenüber dem Mein-Dein-Denken durch. Jeder Gesellschafter hat das gemeinsame Ziel vor Augen, alle Anstrengungen dienen der Gewinnmaximierung im gemeinsamen Unternehmen. Betriebsgemeinschaften werden regelmäßig in der Weise begründet, dass Grund und Boden und Gebäude zur Nutzung in die Gesellschaft eingebracht werden. Feldinventar, Maschinen und Vorräte werden zu Eigentum in die Gesellschaft eingebracht. Das jetzt gemeinsam erwirtschaftete Ergebnis wird unter den Beteiligten nach einem Gewinnverteilungsschlüssel aufgeteilt. Hier kehren sich die Vor- und Nachteile der bisher vorgestellten Kooperationsformen um. Sie geben mehr Flexibilität und Unabhängigkeit auf, gewinnen aber im besten Fall einen Partner, der Sie ideal ergänzt, mit dem Sie ein gemeinsames Ziel verfolgen können. Eine eventuelle Auflösung ist deutlich aufwendiger und sollte daher von Anfang an mitgedacht werden.

In der Vergangenheit haben sich insbesondere Ackerbaubetriebe verstärkt dazu entschlossen, ihre Betriebe gemeinsam zu bewirtschaften. Die Bewirtschaftung größerer Einheiten ermöglicht es, die Kostendegression zu nutzen und stärker am technischen Fortschritt der immer leistungsfähigeren Technik teilzuhaben.

Bei der Betriebsgemeinschaft tritt die Gemeinschaft (häufig GbR oder GmbH & Co. KG) als Unternehmer auf. Die Folge: Schon ab einer gemeinsam bewirtschafteten Fläche von rund 400 ha wird in reinen Ackerbaubetrieben die neue Umsatzgrenze von 600000 € überschritten. Bei Überschreiten dieser Grenze dürfen landwirtschaftliche Unternehmer bei der Umsatzsteuer nicht mehr die Pauschalierung anwenden, was in Betrieben mit hoher Wertschöpfung ein Nachteil ist. Hier wird man zukünftig überlegen müssen, ob man nicht statt der Betriebsgemeinschaft besser nur die Technik gemeinsam anteilig erwirbt und jeder weiter nach außen als gesonderter Landwirt auftritt. Der gemeinsame Erwerb der Technik kann als Bruchteilseigentum der beteiligten Landwirte gestaltet werden. Jeder bilanziert den ihm gehörenden Anteil der Maschine.

Beispiel: Landwirt Kunz bewirtschaftet einen 300 ha Ackerbaubetrieb, Landwirt Hinz bewirtschaftet ebenfalls einen Ackerbaubetrieb mit 200 ha. Die beiden hatten eigentlich geplant ihre Betriebe zum 1.7.2021 zusammenzufassen und als Betriebsgemeinschaft in der Rechtsform der GbR zu bewirtschaften.

Unter Berücksichtigung der neuen Umsatzgrenze vereinbaren die beiden stattdessen ihre Technik gemeinschaftlich zu nutzen. Technik wird zukünftig als Bruchteilseigentum zu 60% von Kunz und zu 40% von Hinz erworben. Die Bilanz bleibt getrennt und die Pauschalierung kann beibehalten werden.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Die Zahl der landwirtschaftlichen Betriebe in Deutschland sinkt kontinuierlich. Betriebsformen, für die das jedoch nicht gilt sind Gesellschaften. Ob GbR, GmbH oder KG, ihre Zahl steigt. Das Thema ist keinesfalls nur etwas für große Konzerne. Betriebe verschiedenster Größe können von Kooperationen profitieren und sich damit für die Zukunft ein Stück weit besser aufstellen. Zudem hat das Thema in diesem Jahr zusätzlich Relevanz gewonnen. Im Zuge des Jahressteuergesetzes 2020 wurde die Pauschalierung auf Betriebe mit weniger als 600000 € Umsatz im Jahr begrenzt. Vielen Landwirten droht der Wechsel in die Regelbesteuerung. Daher stellt sich die Frage, wie sie sich aufstellen können, um unter der Umsatzgrenze zu bleiben. Die Ausgliederung von Betriebszweigen auf gesonderte Gesellschaften bekommt so eine völlig neue Bedeutung. Trotz der Chancen, will ein solcher Schritt aus betrieblicher und menschlicher Hinsicht gut überlegt sein. Zu beachten sind Aspekte wie: die richtige Rechtsform, Partnerwahl, steuerliche Gesichtspunkte, aber auch die Auflösung einer Kooperation sollten von Anfang an mitgedacht werden. In unserer top agrar-Serie bekommen Sie in all das Einblicke. Los geht es mit den Möglichkeiten. Wir stellen Beispiele vor und erklären ihre Vor- und Nachteile.

Ein bunter Strauß an Möglichkeiten

Bevor es an die Details geht, sollten Sie sich zunächst klar machen, wie viel Autonomie Sie bereit sind aufzugeben. Sie verzichten vielleicht auf Flexibilität, aber es eröffnen sich auch neue Möglichkeiten.

Egal was der Anlass ist, für alles gibt es eine passende Kooperationsform. In Übersicht 1 sind unterschiedlichste Optionen aufgelistet und nach Grad der betrieblichen Integration geordnet. Ganz links sind die losen Formen der Zusammenarbeit dargestellt. Sie eignen sich, wenn die beteiligten Landwirte noch sehr reserviert der Zusammenarbeit gegenüberstehen und nur ungern ihre Unabhängigkeit verlieren wollen. Denn es gilt, je enger die Zusammenarbeit, desto besser müssen die involvierten Menschen im Team arbeiten. Insbesondere Landwirte, die sich bisher eher als Konkurrenten gesehen haben, sollten eine losere Zusammenarbeit als ersten Einstieg versuchen. Das Risiko bleibt überschaubar, und wenn es gut klappt, kann man die Kooperation vertiefen. Vertragslösungen stellen die loseste Form der Kooperation dar. Die folgenden zwei fiktiven Beispiele geben Einblicke.

Beispiel Färsenaufzucht: Landwirt Meyer hat nach Wegfall der Milchquote die Anzahl der Kühe erheblich aufgestockt, stößt aber mittlerweile an die Grenzen seiner Gebäudekapazitäten. Da auch die Grundfutterfläche knapp wird, entschließt er sich, die Färsenaufzucht auszulagern. Meyer beauftragt hiermit den Landwirt Bolte, der nach Aufgabe der Milchviehhaltung genügend freie Arbeitskapazitäten hat und ohnehin eine sinnvolle Verwertung für sein Grünland sucht. Meyer stellt Bolte die für die Nachzucht geeigneten Jungtiere zur Verfügung. Bolte übernimmt die komplette Betreuung der Jungtiere bis kurz vor dem Abkalben. Abgerechnet wird die Färsenaufzucht nach der von Bolte erbrachten Arbeitsleistung einschließlich Stallpacht, Grünlandnutzung und weiterer Produktionsfaktoren.

Beispiel Vertragsanbau: Da Meyer im Zusammenhang mit der Ausweitung der Milchviehhaltung auch nicht mehr über genügend Anbauflächen für Silomais verfügt, bietet er dem Ackerbauern Albrecht einen Vertragsanbau für Silomais an. Albrecht bereitet das Feld aussaatfertig vor. Da Meyer über eine entsprechende Drilltechnik verfügt, legt er den Silomais und stellt das Saatgut. In Absprache mit Meyer erbringt Albrecht die Pflanzenschutz- und Düngemaßnahmen. Ein Lohnunternehmer übernimmt die Ernte. Meyer zahlt Albrecht für den Vertragsanbau das 1,2-fache des Deckungsbeitrages von Winterweizen, ermittelt durch einen gemeinsamen Berater. Meyer erhält dafür den geernteten Silomais.

In beiden Fällen haben die Landwirte eine Vertragslaufzeit von einem Jahr gewählt. Damit behalten sie die volle Flexibilität für die Zukunft. Diesen Zeitraum kann man als Kennenlernphase betrachten. Entweder machen sie danach weiter und vertiefen sogar die Zusammenarbeit oder jeder macht wieder sein eigenes Ding. Alles bleibt unkompliziert, da es kein gemeinsames Vermögen gibt. Ein Nachteil kann sein, dass beide weiterhin ihre eigenen Ziele verfolgen. Das kann dem An-einem-Strang-ziehen im Weg stehen. Auch die abschließende Abrechnung ist oft umfangreich und birgt Potenzial für Konflikte.

Bruchteilsgemeinschaft: Der Begriff Bruchteilsgemeinschaft lässt sich mit „Miteigentum in Bruchteilen“ umschreiben. Um diese zu gründen, benötigen Sie und Ihre Kollegen nicht einmal einen schriftlichen Vertrag. Sie müssten sich dazu lediglich untereinander absprechen, wie Sie den Kaufpreis aufteilen und wie sie den Einsatz der Maschine organisieren wollen. Der Rest der Betriebe bleibt in einer Bruchteilsgemeinschaft weiterhin unabhängig. Daher ist Kommunikation besonders wichtig, denn beide haben ein Anrecht die angeschaffte Technik zu nutzen, verfolgen aber weiterhin eigene Ziele. Im nächsten Beispiel geht es um einen gemeinsam gekauften Schneckenkornstreuer. Aber es ist durchaus denkbar, dass die gesamte betriebliche Technik geteilt wird.

Beispiel Schneckenkornstreuer: Für seinen 50 ha Betrieb hätte Landwirt Ackermann gerne einen elektrischen Schneckenkornstreuer. Doch das Gerät wäre bei ihm nur wenige Stunden im Jahr im Einsatz. Daher beschließt er mit Nachbar Nölte etwas gemeinsam anzuschaffen. Entsprechend der Fläche, Nölte bewirtschaftet 100 ha, tragen sie die Anschaffungskosten zu 2/3 bzw. 1/3. Zukünftig anfallende Reparaturen werden im gleichen Verhältnis aufgeteilt.

Bruchteilsgemeinschaften werden oft bei Maschinen gewählt, die bei alleiniger Nutzung keine entsprechende Auslastung hätten. Vorteile: einfache Abrechnung, keine Buchführung und unkomplizierte Auflösung. Damit die Bruchteilsgemeinschaft steuerlich jedoch nicht als eigenständige GbR behandelt wird, darf die Gemeinschaft nicht nach außen in Erscheinung treten. Die anfallenden Kosten werden nach einem festen Schlüssel (z.B. 50/50 oder 70/30) umgelegt. Die Bruchteilsgemeinschaft darf auch keine Rechnungen im eigenen Namen erstellen. Sonst wird aus der Bruchteilsgemeinschaft ein gesondertes Umsatzsteuerpflichtiges Unternehmen. Denn die Bruchteilsgemeinschaft ist keine Rechtsform im eigentlichen Sinn, sie beschreibt nur die Eigentumsverhältnisse an einem Gegenstand.

Betriebszweiggemeinschaft: Eine Kooperationsform, bei der lediglich ein Betriebszweig gemeinschaftlich betrieben wird, während die eigentlichen landwirtschaftlichen Betriebe noch als Einzelunternehmen bestehen bleiben, nennt man Betriebszweiggemeinschaft. Im Beispiel betreiben drei ansonsten unabhängige Landwirte eine Biogasanlage gemeinsam. Weitere Möglichkeiten in dieser Kooperationsform sind die Gründung einer Dienstleistungsgesellschaft, die Lohnarbeiten für die Gesellschafter und auch andere Landwirte verrichtet, die gemeinschaftliche Viehhaltung nach § 51a BewG (zukünftig § 13b EStG), oder die Kartoffelverarbeitungsgesellschaft.

Beispiel Biogasanlage:Der Milchviehalter Müller, der Schweinemäster Schmitt und der Ackerbauer Anders entschließen sich eine Biogasanlage mit 500 kWh Leistung zu errichten. Anders und Schmitt bauen den dafür notwendigen Mais an. Müller und Schmitt liefern die erforderliche Gülle. Müller wird im Wesentlichen auch die in der Anlage notwendigen Arbeiten verrichten und die Überwachung der Anlage sowie die Geschäftsführung übernehmen.

Betriebszweiggemeinschaften vereinfachen in der Zusammenarbeit die Abrechnung. Die Kosten der gemeinsam genutzten Technik werden quotal z.B. nach Flächenanteil verteilt, umfangreiche Stundenerfassungen und detaillierte Abrechnungen können in diesem Fall entfallen. Im Rahmen der Spezialisierung kann jeder Beteiligte gerade die Faktoren beisteuern, die er im Überfluss hat. Bei einer gemeinschaftlich betriebenen Biogasanlage kann beispielsweise der Ackerbauer die Maisfläche, der Tierhalter die Gülle und das Know-how einbringen. Obwohl natürlich alle an einem wirtschaftlichen Erfolg des gemeinsamen Unternehmens interessiert sind, haben die drei Gesellschafter daneben ganz unterschiedliche eigene Interessen. So werden Anders und Schmitt an einem ordentlichen Preis für den Mais interessiert sein, während Müller sein Augenmerk auf die Vergütung der Gülle und der Arbeitsleistung richtet. Schon vor Abschluss verpflichtender Verträge und vor der endgültigen Investitionsentscheidung sollten diese Fragen geklärt werden. Ohne einen sachgerechten Interessenausgleich ist das Vorhaben sonst zum Scheitern verurteilt.

Betriebsgemeinschaften Erst wenn die eigene Selbstständigkeit zugunsten der Vollkooperation in Form einer Betriebsgemeinschaft aufgegeben wird, setzt sich das Wir-Gefühl gegenüber dem Mein-Dein-Denken durch. Jeder Gesellschafter hat das gemeinsame Ziel vor Augen, alle Anstrengungen dienen der Gewinnmaximierung im gemeinsamen Unternehmen. Betriebsgemeinschaften werden regelmäßig in der Weise begründet, dass Grund und Boden und Gebäude zur Nutzung in die Gesellschaft eingebracht werden. Feldinventar, Maschinen und Vorräte werden zu Eigentum in die Gesellschaft eingebracht. Das jetzt gemeinsam erwirtschaftete Ergebnis wird unter den Beteiligten nach einem Gewinnverteilungsschlüssel aufgeteilt. Hier kehren sich die Vor- und Nachteile der bisher vorgestellten Kooperationsformen um. Sie geben mehr Flexibilität und Unabhängigkeit auf, gewinnen aber im besten Fall einen Partner, der Sie ideal ergänzt, mit dem Sie ein gemeinsames Ziel verfolgen können. Eine eventuelle Auflösung ist deutlich aufwendiger und sollte daher von Anfang an mitgedacht werden.

In der Vergangenheit haben sich insbesondere Ackerbaubetriebe verstärkt dazu entschlossen, ihre Betriebe gemeinsam zu bewirtschaften. Die Bewirtschaftung größerer Einheiten ermöglicht es, die Kostendegression zu nutzen und stärker am technischen Fortschritt der immer leistungsfähigeren Technik teilzuhaben.

Bei der Betriebsgemeinschaft tritt die Gemeinschaft (häufig GbR oder GmbH & Co. KG) als Unternehmer auf. Die Folge: Schon ab einer gemeinsam bewirtschafteten Fläche von rund 400 ha wird in reinen Ackerbaubetrieben die neue Umsatzgrenze von 600000 € überschritten. Bei Überschreiten dieser Grenze dürfen landwirtschaftliche Unternehmer bei der Umsatzsteuer nicht mehr die Pauschalierung anwenden, was in Betrieben mit hoher Wertschöpfung ein Nachteil ist. Hier wird man zukünftig überlegen müssen, ob man nicht statt der Betriebsgemeinschaft besser nur die Technik gemeinsam anteilig erwirbt und jeder weiter nach außen als gesonderter Landwirt auftritt. Der gemeinsame Erwerb der Technik kann als Bruchteilseigentum der beteiligten Landwirte gestaltet werden. Jeder bilanziert den ihm gehörenden Anteil der Maschine.

Beispiel: Landwirt Kunz bewirtschaftet einen 300 ha Ackerbaubetrieb, Landwirt Hinz bewirtschaftet ebenfalls einen Ackerbaubetrieb mit 200 ha. Die beiden hatten eigentlich geplant ihre Betriebe zum 1.7.2021 zusammenzufassen und als Betriebsgemeinschaft in der Rechtsform der GbR zu bewirtschaften.

Unter Berücksichtigung der neuen Umsatzgrenze vereinbaren die beiden stattdessen ihre Technik gemeinschaftlich zu nutzen. Technik wird zukünftig als Bruchteilseigentum zu 60% von Kunz und zu 40% von Hinz erworben. Die Bilanz bleibt getrennt und die Pauschalierung kann beibehalten werden.