Neuer Hofeswert – wie teuer wird die Abfindung ab 2025?

Im Zuge der Grundsteuerreform muss der Gesetzgeber bis 2025 die gesetzliche Abfindung nach Höfeordnung neu regeln. Jetzt gibt es einen ersten konkreten Vorschlag.

Wird die Hofübergabe ab 2025 per Gesetz teurer? Diese Frage ist vermutlich mit ja zu beantworten. Denn die gesetzliche Abfindung gemäß nordwestdeutscher Höfeordnung hängt vom sog. Hofeswert ab. Dieser wiederrum leitet sich bisher vom Einheitswert ab. Diesen wird es ab 2025 nicht mehr geben.

Hintergrund

Das Bundesverfassungsgericht urteilte schon 2018, dass der Einheitswert für Grundsteuerzwecke verfassungswidrig ist. Dafür gibt es ab 2025 den neuen Grundsteuerwert.

Bis zum 1.1.2025 muss der Gesetzgeber nun auch die Höfeordnung entsprechend reformieren. Jetzt liegt dazu ein erster Vorschlag von vier Landesbauernverbänden auf dem Tisch, dem Landvolk Niedersachsen, dem Bauernverband Schleswig-Holstein, dem Rheinischen Landwirtschafts-Verband und dem Westfälisch-Lippischen Landwirtschaftsverband, erstmals vorgestellt auf dem Agrarrechtsseminar am 26. September in Goslar.

Vorschlag von vier Landesbauernverbänden

Die Bauernverbände schlagen einen vom neuen Grundsteuerwert abgeleiteten pauschalen Hofeswert vor. Der neue Hofeswert soll 6/10 des Grundsteuerwertes betragen und läge im Durchschnitt um das 2,5-fache höher als der bisherige Hofeswert.

Entsprechend höher würden ab 2025 die Abfindungen ausfallen. „Diese Steigerung halten wir im Schnitt für tragbar. Bereits heute zeigt sich in der Praxis, dass die Betriebe vielfach deutlich mehr als die gesetzliche Abfindung zahlen. Das gilt vor allem, wenn der Betrieb (fast) schuldenfrei ist“, erläutert Hubertus Schmitte, Rechtsanwalt und Justitiar beim Westfälisch-Lippischen Bauernverband.

Ab 2025 mehr als doppelt so hoch?

Wie hoch der neue Hofeswert und die entsprechende Abfindung konkret ausfallen könnten, zeigt sich an folgendem Beispielsbetrieb:

schuldenfreier Veredelungsbetrieb

Eigentumsfläche von 32 ha, zuzüglich 1,41 ha Hof- und Gebäudeflächen

bewirtschaftete Fläche 102 ha

394 Vieheinheiten

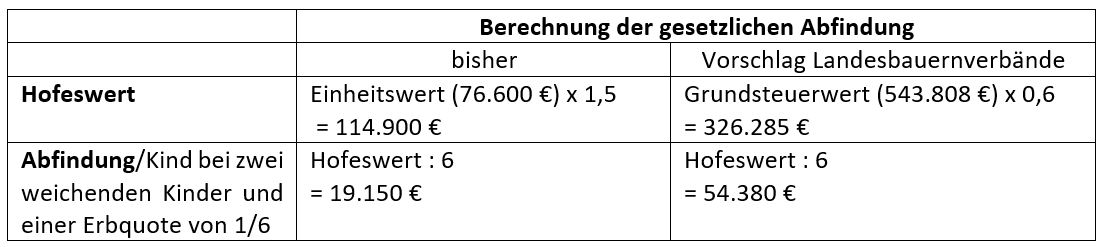

Der alte Einheitswert liegt bei 76.600 €, der neue Grundsteuerwert bei 543.808 €.

Damit läge die Abfindung bei diesem schuldenfreien Veredelungsbetrieb mit 54.380 € pro Geschwisterkind um das 2,84-fache höher als bislang.

Schutz gegen Überforderung

Ein Mehrfaches der bisherigen Abfindung könnte allerdings gerade hoch verschuldete Betriebe besonders belasten. Um Überforderungen zu vermeiden, schlagen die vier Landesbauernverbände deshalb vor, bei der Abfindungsberechnung für verschuldete Betriebe nicht wie bisher mindestens 1/3 des Hofeswertes, sondern nur mindestens 1/5 des Hofeswertes zugrunde zu legen. So würden die Verbindlichkeiten die Abfindung prozentual stärker reduzieren als bislang.

Hätte z.B. der oben beschriebene Veredelungsbetrieb 250.000 € Schulden, läge der Hofeswert nach dem Vorschlag der Landesbauernverbände bei 65.257 € (1/5 von 326.285 €) statt bislang bei 38.300 € (1/3 von 114.900 €), die neue Abfindung entsprechend bei 10.876 € statt bei bislang 6.338 €.

In seltenen Fällen könnte ein vom Grundsteuerwert abgeleiteter Hofeswert erheblich höher sein als der bisherige Hofeswert, evt. auch oberhalb des Ertragswertes nach § 2049 BGB. Für diese Fälle, soll der Hoferbe in einer Übergangsfrist von zehn Jahren die Möglichkeit haben, so der Vorschlag, die Abfindung auf Grundlage des Ertragswertes zu zahlen.

Ob ein Hof überhaupt ein Hof im Sinne der Höfeordnung sein kann, entscheidet der sog. Wirtschaftswert. Da sich der bisherige Wirtschaftswert aus dem Einheitswert ableitet, ist auch an dieser Stelle eine Neuregelung zwingend notwendig.

Hierfür schlagen die vier Landesbauernverbände ebenfalls den Grundsteuerwert vor. Dabei würde, so der Vorschlag, der Mindestwert, damit ein landwirtschaftlicher Betrieb als ein Hof im Sinne der Höfeordnung angesehen werden kann, sich von einem Wirtschaftswert von derzeit 10.000 € auf einen Grundsteuerwert von 54.000 € erhöhen, wenn kein Hofvermerk im Grundbuch steht.

Der Mindestwert für Betriebe mit Hofvermerk müsste sich von 5.000 € Wirtschaftswert auf einen Grundsteuerwert von 27.000 € verändern. Berücksichtigt ist dabei, dass die Betriebe im Durchschnitt Gewinne erzielen, Nettoinvestitionen durchführen und/oder eine positive Eigenkapitalentwicklung aufweisen. Um Auslegungsprobleme gerade bei schon bestehenden letztwilligen Verfügungen zu vermeiden, sieht der Vorschlag hier eine zehnjährige Übergangsfrist vor.

Wie es weitergeht

Dieser Vorschlag der vier Landesbauernverbände wird nun von Experten aus Verbänden und Politik diskutiert werden. Schon beim Agrarrechtseminar in Goslar wurde klar, dass Ableitung eines neuen Hofeswertes vom neuen Grundsteuerwert auch auf Kritik stößt.

Gut möglich, dass demnächst noch weitere Vorschläge auf den Tisch kommen, z.B. auf Grundlage des Erbschaftsteuerwertes, des Ertragswertes nach §2049 BGB oder ein noch anderer Ansatz entwickelt wird.

Aber klar scheint schon mal, dass die Höfe im Sinne der nordwestdeutschen Höfeordnung ab 2025 eine höhere gesetzliche Abfindung an die weichenden Erben zahlen müssen. Dabei ist die Höhe der gesetzlichen Abfindung allerdings nur einer von vielen wichtigen Faktoren bei der Übergabe.

Vor allen sollte es um die richtigen wirtschaftlichen und familiären Zukunftsentscheidungen gehen. Vielfach werden dabei auch ganz individuelle Abfindungsregelungen gefunden. In den Fällen aber, in denen es um die gesetzliche Abfindung geht und die Hofübergabe in den nächsten Jahren sowieso ansteht, können Betriebsleiter angesichts der voraussichtlichen höheren gesetzlichen Abfindungen ggf. jetzt noch überlegen, die Übergabe vor 2025 zu vollziehen.

---

Grundsteuer- und Hofeswert: Die Details

Nach Auffassung der vier Landesbauernverbände kann der Grundsteuerwert als direkter Nachfolger des Einheitswertes am ehesten alle wichtigen Anforderungen an einen neuen Hofeswert erfüllen, anders als der Erbschaftsteuer- oder Ertragswert. Der Grundsteuerwert wird per Bescheid von der Finanzverwaltung festgesetzt und dabei nicht nur anlassbezogen in einem Erbfall ermittelt, sondern laufend aktualisiert. Außerdem haben die Grundsteuerwerte den Vorteil, dass keine individuelle Ermittlung, kein Sachverständigengutachten notwendig ist und damit kaum Aufwand und Kosten entstehen.

Um die wirkliche Ertragsfähigkeit eines landwirtschaftlichen Betriebes abzubilden, sei es allerdings notwendig, den Grundsteuerwert zu modifizieren. In Anlehnung an ein Gutachten von Prof. Enno Bahrs vom März 2022 unter Berücksichtigung von BMEL-Testbetrieben schlagen die Landesbauernverbände vor, dass der neue Hofeswert 6/10 des zuletzt festgestellten Grundsteuerwertes betragen soll. Dies führt im Vergleich zum bisherigen Hofeswert zu einer 0,7-fachen bis hin zum 8-fachen Erhöhung, im Schnitt zu einer Steigerung um das 2,5 fache.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Wird die Hofübergabe ab 2025 per Gesetz teurer? Diese Frage ist vermutlich mit ja zu beantworten. Denn die gesetzliche Abfindung gemäß nordwestdeutscher Höfeordnung hängt vom sog. Hofeswert ab. Dieser wiederrum leitet sich bisher vom Einheitswert ab. Diesen wird es ab 2025 nicht mehr geben.

Hintergrund

Das Bundesverfassungsgericht urteilte schon 2018, dass der Einheitswert für Grundsteuerzwecke verfassungswidrig ist. Dafür gibt es ab 2025 den neuen Grundsteuerwert.

Bis zum 1.1.2025 muss der Gesetzgeber nun auch die Höfeordnung entsprechend reformieren. Jetzt liegt dazu ein erster Vorschlag von vier Landesbauernverbänden auf dem Tisch, dem Landvolk Niedersachsen, dem Bauernverband Schleswig-Holstein, dem Rheinischen Landwirtschafts-Verband und dem Westfälisch-Lippischen Landwirtschaftsverband, erstmals vorgestellt auf dem Agrarrechtsseminar am 26. September in Goslar.

Vorschlag von vier Landesbauernverbänden

Die Bauernverbände schlagen einen vom neuen Grundsteuerwert abgeleiteten pauschalen Hofeswert vor. Der neue Hofeswert soll 6/10 des Grundsteuerwertes betragen und läge im Durchschnitt um das 2,5-fache höher als der bisherige Hofeswert.

Entsprechend höher würden ab 2025 die Abfindungen ausfallen. „Diese Steigerung halten wir im Schnitt für tragbar. Bereits heute zeigt sich in der Praxis, dass die Betriebe vielfach deutlich mehr als die gesetzliche Abfindung zahlen. Das gilt vor allem, wenn der Betrieb (fast) schuldenfrei ist“, erläutert Hubertus Schmitte, Rechtsanwalt und Justitiar beim Westfälisch-Lippischen Bauernverband.

Ab 2025 mehr als doppelt so hoch?

Wie hoch der neue Hofeswert und die entsprechende Abfindung konkret ausfallen könnten, zeigt sich an folgendem Beispielsbetrieb:

schuldenfreier Veredelungsbetrieb

Eigentumsfläche von 32 ha, zuzüglich 1,41 ha Hof- und Gebäudeflächen

bewirtschaftete Fläche 102 ha

394 Vieheinheiten

Der alte Einheitswert liegt bei 76.600 €, der neue Grundsteuerwert bei 543.808 €.

Damit läge die Abfindung bei diesem schuldenfreien Veredelungsbetrieb mit 54.380 € pro Geschwisterkind um das 2,84-fache höher als bislang.

Schutz gegen Überforderung

Ein Mehrfaches der bisherigen Abfindung könnte allerdings gerade hoch verschuldete Betriebe besonders belasten. Um Überforderungen zu vermeiden, schlagen die vier Landesbauernverbände deshalb vor, bei der Abfindungsberechnung für verschuldete Betriebe nicht wie bisher mindestens 1/3 des Hofeswertes, sondern nur mindestens 1/5 des Hofeswertes zugrunde zu legen. So würden die Verbindlichkeiten die Abfindung prozentual stärker reduzieren als bislang.

Hätte z.B. der oben beschriebene Veredelungsbetrieb 250.000 € Schulden, läge der Hofeswert nach dem Vorschlag der Landesbauernverbände bei 65.257 € (1/5 von 326.285 €) statt bislang bei 38.300 € (1/3 von 114.900 €), die neue Abfindung entsprechend bei 10.876 € statt bei bislang 6.338 €.

In seltenen Fällen könnte ein vom Grundsteuerwert abgeleiteter Hofeswert erheblich höher sein als der bisherige Hofeswert, evt. auch oberhalb des Ertragswertes nach § 2049 BGB. Für diese Fälle, soll der Hoferbe in einer Übergangsfrist von zehn Jahren die Möglichkeit haben, so der Vorschlag, die Abfindung auf Grundlage des Ertragswertes zu zahlen.

Ob ein Hof überhaupt ein Hof im Sinne der Höfeordnung sein kann, entscheidet der sog. Wirtschaftswert. Da sich der bisherige Wirtschaftswert aus dem Einheitswert ableitet, ist auch an dieser Stelle eine Neuregelung zwingend notwendig.

Hierfür schlagen die vier Landesbauernverbände ebenfalls den Grundsteuerwert vor. Dabei würde, so der Vorschlag, der Mindestwert, damit ein landwirtschaftlicher Betrieb als ein Hof im Sinne der Höfeordnung angesehen werden kann, sich von einem Wirtschaftswert von derzeit 10.000 € auf einen Grundsteuerwert von 54.000 € erhöhen, wenn kein Hofvermerk im Grundbuch steht.

Der Mindestwert für Betriebe mit Hofvermerk müsste sich von 5.000 € Wirtschaftswert auf einen Grundsteuerwert von 27.000 € verändern. Berücksichtigt ist dabei, dass die Betriebe im Durchschnitt Gewinne erzielen, Nettoinvestitionen durchführen und/oder eine positive Eigenkapitalentwicklung aufweisen. Um Auslegungsprobleme gerade bei schon bestehenden letztwilligen Verfügungen zu vermeiden, sieht der Vorschlag hier eine zehnjährige Übergangsfrist vor.

Wie es weitergeht

Dieser Vorschlag der vier Landesbauernverbände wird nun von Experten aus Verbänden und Politik diskutiert werden. Schon beim Agrarrechtseminar in Goslar wurde klar, dass Ableitung eines neuen Hofeswertes vom neuen Grundsteuerwert auch auf Kritik stößt.

Gut möglich, dass demnächst noch weitere Vorschläge auf den Tisch kommen, z.B. auf Grundlage des Erbschaftsteuerwertes, des Ertragswertes nach §2049 BGB oder ein noch anderer Ansatz entwickelt wird.

Aber klar scheint schon mal, dass die Höfe im Sinne der nordwestdeutschen Höfeordnung ab 2025 eine höhere gesetzliche Abfindung an die weichenden Erben zahlen müssen. Dabei ist die Höhe der gesetzlichen Abfindung allerdings nur einer von vielen wichtigen Faktoren bei der Übergabe.

Vor allen sollte es um die richtigen wirtschaftlichen und familiären Zukunftsentscheidungen gehen. Vielfach werden dabei auch ganz individuelle Abfindungsregelungen gefunden. In den Fällen aber, in denen es um die gesetzliche Abfindung geht und die Hofübergabe in den nächsten Jahren sowieso ansteht, können Betriebsleiter angesichts der voraussichtlichen höheren gesetzlichen Abfindungen ggf. jetzt noch überlegen, die Übergabe vor 2025 zu vollziehen.

---

Grundsteuer- und Hofeswert: Die Details

Nach Auffassung der vier Landesbauernverbände kann der Grundsteuerwert als direkter Nachfolger des Einheitswertes am ehesten alle wichtigen Anforderungen an einen neuen Hofeswert erfüllen, anders als der Erbschaftsteuer- oder Ertragswert. Der Grundsteuerwert wird per Bescheid von der Finanzverwaltung festgesetzt und dabei nicht nur anlassbezogen in einem Erbfall ermittelt, sondern laufend aktualisiert. Außerdem haben die Grundsteuerwerte den Vorteil, dass keine individuelle Ermittlung, kein Sachverständigengutachten notwendig ist und damit kaum Aufwand und Kosten entstehen.

Um die wirkliche Ertragsfähigkeit eines landwirtschaftlichen Betriebes abzubilden, sei es allerdings notwendig, den Grundsteuerwert zu modifizieren. In Anlehnung an ein Gutachten von Prof. Enno Bahrs vom März 2022 unter Berücksichtigung von BMEL-Testbetrieben schlagen die Landesbauernverbände vor, dass der neue Hofeswert 6/10 des zuletzt festgestellten Grundsteuerwertes betragen soll. Dies führt im Vergleich zum bisherigen Hofeswert zu einer 0,7-fachen bis hin zum 8-fachen Erhöhung, im Schnitt zu einer Steigerung um das 2,5 fache.