Nichts hält ewig: Wenn sich Kooperationspartner trennen

Auch Kooperationspartner gehen irgendwann wieder getrennte Wege. Dann ist es wichtig, dass Sie einen sauberen Schlussstrich ziehen, mit dem alle gut leben können.

Unser Autor: Dr. Richard Moser, Dr. Moser & Collegen Steuerberatungsgesellschaft mbh, Göttingen

Jeder weiß, was Stephan Remmler einst in seinem Lied besang: „Alles hat ein Ende nur die Wurst hat zwei“. Und da sind landwirtschaftliche Kooperationen keine Ausnahme. Natürlich gibt es auch Gesellschaften bürgerlichen Rechts (GbR), die Jahrzehnte oder sogar generationsübergreifend bestehen. Grundsätzlich lässt sich jedoch sagen: Eine GbR ist eine Zusammenarbeit auf Zeit. Irgendwann kommen Gründe auf, die der weiteren Kooperation im Wege stehen, zum Beispiel:

Ein Partner erreicht das Rentenalter, ohne dass ein Hofnachfolger in Sicht ist. Der Betrieb wird verpachtet.Im Rahmen der Hofnachfolge möchte der junge Betriebsleiter eigene Ideen umsetzen und deshalb allein weiterwirtschaften.

Die bisherigen Partner einigen sich einvernehmlich über die Auflösung der bestehenden Gesellschaft, um mit den dann entstehenden Einzelbetrieben wieder die für die Pauschalierung neue Umsatzgrenze von 600 000 € zu unterschreiten.

Zwischen den Partnern gibt es Differenzen hinsichtlich der Weiterentwicklung des Betriebes.

Gerade wenn es zwischen den Partnern zu unüberwindbaren Differenzen kommt, ist es gut, wenn alle die Situation rechtzeitig erkennen und die Weichen für eine Auflösung stellen. Nichts ist schlimmer, als wenn erst viel Porzellan zerschlagen wurde und Emotionen hochgekocht sind. Nach einem eskalierten Streit ist die Auflösung ungleich komplizierter.

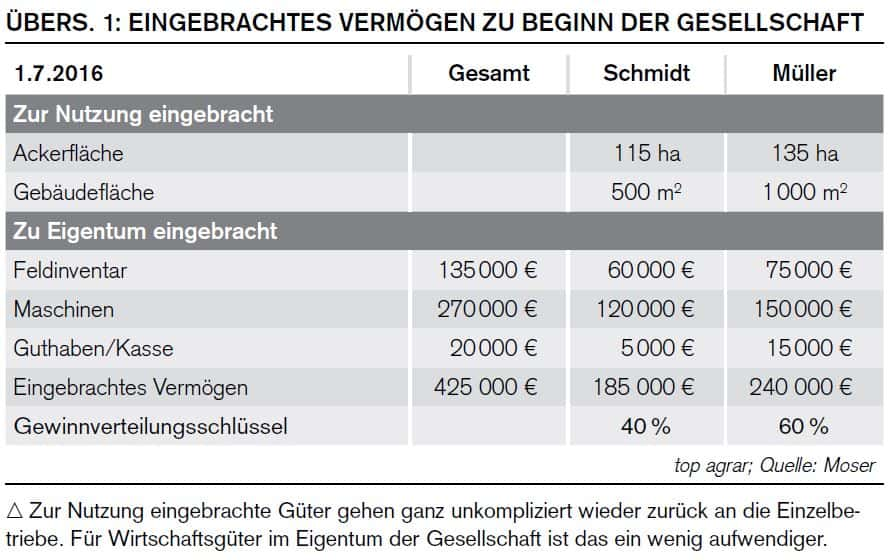

Um die Schritte zur Auflösung einer GbR genauer zu beleuchten, kehren wir zum fiktiven Beispiel der Schmidt und Müller GbR zurück, die sich in unserem vormaligen Teil unserer Ratgeberserie zusammengeschlossen hatte. Zur Auffrischung der Erinnerung sind in Übersicht 1 noch einmal die von beiden Landwirten eingebrachten Wirtschaftsgüter aufgelistet. Diese hatten sie bewertet und im Gesellschaftsvertrag vom 1.7.2016 festgehalten. Schmidt hat insgesamt Wirtschaftsgüter im Wert von 185.000 € und Müller Wirtschaftsgüter im Wert von 240.000 € in die Gesellschaft eingebracht. Auf dieser Basis hatten sie einen Gewinnverteilungsschlüssel von 40 % für Schmidt und 60 % für Müller ermittelt.

Nehmen wir nun an, dass Schmidt und Müller mittlerweile unterschiedliche Vorstellungen zur Entwicklung der Gesellschaft haben. Sie verstehen sich noch gut, haben sich aber entschieden, die Gesellschaft zum 30.6.2021 aufzulösen. Die Auflösung der Gesellschaft erfolgt grundsätzlich in drei Schritten:

Rückgabe der zur Nutzung eingebrachten Wirtschaftsgüter.

Bewertung der im Eigentum (Gesamthandsvermögen) der Gesellschaft befindlichen Wirtschaftsgüter und Ermittlung des Anteils der einzelnen Gesellschafter daran.

Aufteilung der einzelnen Wirtschaftsgüter und Aufstellung der Realteilungsbilanz.

Der einfachste Teil der Auflösung sind die zur Nutzung eingebrachten Wirtschaftsgüter. Schmidt und Müller erhalten ihre eingebrachten Acker- und Gebäudeflächen zurück. Sie sind ohnehin nicht in der Gesellschaftsbilanz, sondern in Sonderbilanzen enthalten. Sie sind nicht Gegenstand der Realteilung und es steht fest, wem die Wirtschaftsgüter zuzurechnen sind.

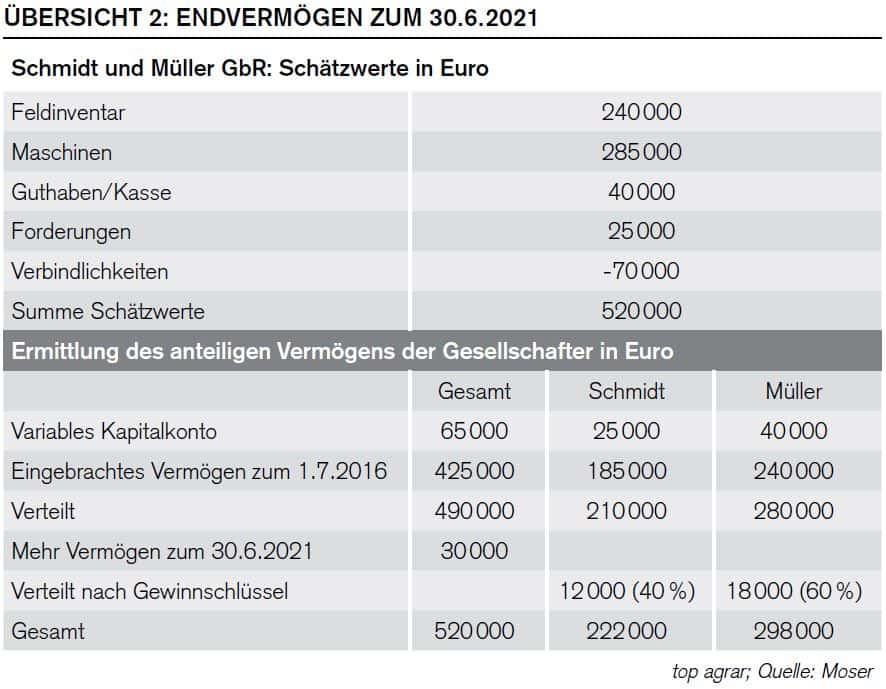

Im zweiten Schritt müssten die beiden die Wirtschaftsgüter, die sich im Eigentum der Gesellschaft befinden, bewerten. Es handelt sich dabei in der Regel um das Feldinventar, die Maschinen, Vorräte sowie Guthaben, Forderungen und Verbindlichkeiten. Gängige Maßstäbe zur Bewertung sind der Verkehrswert oder der wirtschaftliche Gebrauchswert. In jedem Fall sollte die Bewertungsmethode für das Endvermögen und das eingebrachte Vermögen gleich sein. Halten Sie dies am besten im Gesellschaftsvertrag fest. Für die Schmidt und Müller GbR ist das bewertete Endvermögen in Übersicht 2 aufgeführt. Nach Abzug der Verbindlichkeiten verfügt sie über ein Gesamtvermögen von 520.000 €.

Wie teilen die beiden es nun auf? Zunächst müssen sie das variable Kapitalkonto berücksichtigen. Im Gesellschaftsvertrag steht, dass auf dem variablen Kapitalkonto während des Bestehens der Gesellschaft die laufenden Gewinne, Entnahmen und Einlagen erfasst werden. Nach Abzug der jährlichen Entnahmen wird der verbleibende Gewinn zzgl. der Einlagen auf Müller (40.000 €) und Schmidt (25.000 €) aufgeteilt. Damit stehen noch 30.000 € des Gesamtvermögens aus. Üblicherweise ist im Gesellschaftsvertrag geregelt, dass ein eventuelles Mehr oder Weniger an Vermögen im Verhältnis des Gewinnverteilungsschlüssels verteilt wird. Im Beispiel bedeutet das zusätzliche 12.000 € für Schmidt (40 %) und 18.000 € für Müller (60 %). Am Ende entfallen auf Schmidt 222.000 € und auf Müller 298.000 €.

Realteilungsbilanz

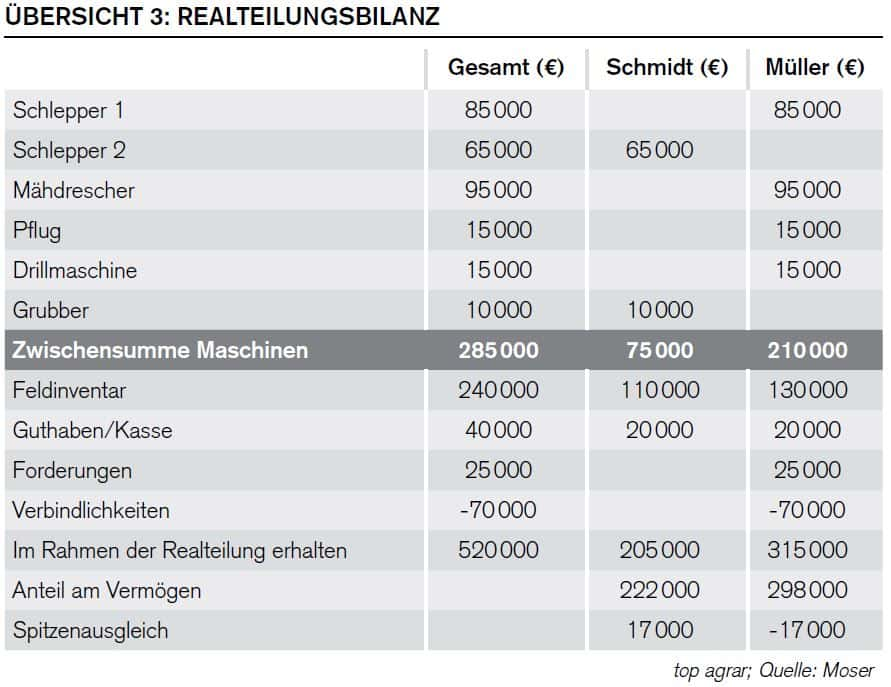

Mit der Ermittlung des rechnerischen Anteils am Gesamtvermögen ist der Vorgang allerdings noch nicht abgeschlossen. So gilt es jetzt, die konkreten Wirtschaftsgüter auf die Gesellschafter zu verteilen. Dieses ist in Übersicht 3 beispielhaft dargestellt.

Bei der Verteilung der Maschinen gibt es zwei Möglichkeiten. Wenn sich Müller und Schmidt einig sind, erhält jeder das zurück, was er im Rahmen seines zukünftigen Bewirtschaftungskonzeptes sinnvoll nutzen kann. Für den Fall, dass eine einvernehmliche Aufteilung der Maschinen nicht möglich ist, sollte der Gesellschaftsvertrag eine Regelung enthalten. Üblich ist beispielsweise, dass Schmidt und Müller jeweils abwechselnd eine Maschine wählen, wobei das Los entscheidet, wer mit der Auswahl anfängt. Alternativ ist auch eine Versteigerung denkbar. Jeder Gesellschafter schreibt sein Angebot auf einen Zettel. Die Zettel werden aufgedeckt und das jeweils höhere Angebot für die Maschine kommt zum Zug.

Wenn sich eine Trennung abzeichnet, ist es sinnvoll den Anbauplan für Feldfrüchte bereits im Jahr vor der Trennung darauf abzustimmen. Jeder bekommt dann einfach das, was auf seinen Flächen wächst. Hinsichtlich der Bewertung des Feldinventars gibt es ebenfalls zwei in der Praxis bewährte Möglichkeiten. Zum einen kann das Feldinventar nach Aberntung anhand der tatsächlichen Mengen und der erlösten Preise bewertet werden. Ein Problem daran ist, dass zum Zeitpunkt der Trennung noch nicht geerntet wurde, und die Werte dementsprechend nicht bekannt sind.

Oft wünschen die Gesellschafter eine schnelle Abrechnung. Dann kommt man nicht um einen externen Sachverständigen herum, der das Feldinventar bewertet. Eine solche Bewertung ist nicht unbedingt exakt, aber als Näherungswert oft ausreichend. Hat beispielsweise der Sachverständige den Winterweizen zu niedrig eingeschätzt, so wird der Fehler sowohl bei Schmidt als auch bei Müller auftreten und sich im Ergebnis weitgehend ausgleichen.Um der Bewertung des Feldinventars aus dem Weg zu gehen, hatten Schmidt und Müller kurzzeitig überlegt, die Realteilung an einem anderen Stichtag, zum Beispiel auf den 30.9. durchzuführen. Das haben sie aber schnell wieder verworfen, denn das hätte erhebliche Verwerfungen beim Gewinn zur Folge gehabt. Die GbR hätte die gesamte Ernte als Ertrag erfassen müssen. Für das Rumpfwirtschaftsjahr zwischen dem 1.7. und der Trennung am 30.9. hätte der Ertrag als laufender Gewinn versteuert werden müssen.

Spitzenausgleich

Die Aufteilung der einzelnen Wirtschaftsgüter, des Feldinventars und der Guthaben, Forderungen und Verbindlichkeiten erfolgt in einer Realteilungsbilanz. Für die Schmidt und Müller GbR finden Sie diese in Übersicht 3. Schaut man sich das Ergebnis bei Müller an, hat dieser mit dem großen Schlepper und dem Mähdrescher bereits mehr Vermögen erhalten, als ihm rechnerisch zugestanden hätte. Schmidt hingegen erhielt erst 205.000 € von eigentlich 222.000 €, die ihm zustehen.

Als Ausgleich haben Schmidt und Müller noch vorhandene Verbindlichkeiten Müller zugeordnet. Dennoch bleibt ein Spitzenausgleich in Höhe von 17.000 €.

Problem beim Spitzenausgleich: Es entsteht ein steuerpflichtiger Veräußerungsgewinn. Denn grundsätzlich ist die Realteilung ein steuerneutraler Vorgang. Jeder Gesellschafter führt die in der Gesellschaft vorhandenen Buchwerte fort. Die Ausnahme ist der bei Schmidt und Müller anfallende Spitzenausgleich. Vereinfacht gesagt veräußert Schmidt anteilig einen Teil der in der Gesellschaft vorhandenen Wirtschaftsgüter. Müller dagegen kann die „Anschaffungskosten“ sogar abschreiben.

Um den Spitzenausgleich zu vermeiden, steht es den Gesellschaftern frei, Forderungen, Guthaben und Verbindlichkeiten im Rahmen der Realteilung individuell zuzuordnen. So wäre es durchaus möglich gewesen, die Forderungen insgesamt Schmidt zuzuordnen und damit einen Spitzenausgleich weitestgehend zu vermeiden.

Steuerklausel vereinbaren

Für das Finanzamt ist die Realteilungsbilanz aus Übersicht 3 auch mit steuerlichen Buchwerten darzustellen. Diese entsprechen oft nicht den Kapitalkonten der einzelnen Gesellschafter. Das steuerliche Kapitalkonto wird dann entsprechend angepasst. Fachleute sprechen von der „Kapitalanpassungsmethode“, bei der stille Reserven ohne Aufdeckung auf einen anderen Gesellschafter übergehen. Dann müssen Sie die Wirtschaftsgüter aber mindestens drei Jahre nach Abgabe der letzten Steuererklärung der Gesellschaft halten. Veräußern Sie diese eher, werden doch noch stille Reserven aufgedeckt.

Diese Behaltefrist gilt jedoch nur für wesentliche Betriebsgrundlagen, wie z. B. Ackerflächen oder Gebäude. Da diese bei Schmidt und Müller nie auf die Gesellschaft übergingen, sondern Sonderbetriebsvermögen waren, sind sie hier auch nicht Gegenstand der Realteilung. Anders sieht es hingegen bei einer Maschinengemeinschaft aus. Bei dieser stellen auch die Maschinen wesentliche Betriebsgrundlagen dar.

Es empfiehlt sich deshalb festzuhalten, dass ein Gesellschafter, der gegen die Behaltefristen verstößt, die steuerlichen Konsequenzen zu tragen hat.

Pachtflächen und Neubauten

Schmidt und Müller haben – wie in top agrar 10/2021 empfohlen – bereits im Gesellschaftsvertrag festgelegt, wie mit Pachtflächen umzugehen ist. Flächen die während der Laufzeit der Gesellschaft hinzugepachtet werden konnten, hat jeweils der Gesellschafter gepachtet, aufgrund dessen Beziehungen der Pachtvertrag zustande gekommen ist. Daher lassen sich die Pachtflächen einfach dem Gesellschafter zuordnen, der letztendlich gegenüber dem Verpächter als Pächter aufgetreten ist.

Während der Laufzeit der Gesellschaft haben Schmidt und Müller auf dem Hof von Müller eine Fuhrwerkswaage mit elektronischen Wiegestäben mit Anschaffungskosten von 30.000 € errichtet. Um für klare Verhältnisse zu sorgen, hatten sie direkt in einem Gesellschafterbeschluss geklärt, wie im Fall einer Trennung damit umzugehen ist. Sie haben sich darauf verständigt, dass die Fuhrwerkswaage mit den Anschaffungskosten vermindert um 5 % Abschreibung/Jahr bewertet wird. Da nun, fünf Jahre nach Errichtung der Fuhrwerkswaage, die Gesellschaft aufgelöst wird, weiß Müller, dass er die Fuhrwerkswaage zu einem Wert von (30.000 - 5 Jahre x 5 % =) 22.500 € zurücknehmen muss. Die Fuhrwerkswaage ist, wie alle übrigen Maschinen, zu bewerten und in der Realteilungsbilanz zu berücksichtigen.

Mehr als zwei Gesellschafter

Die Schmidt und Müller GbR bestand aus zwei Gesellschaftern. Aber wie sollten Sie vorgehen, wenn es mehr Gesellschafter gibt und nur einer davon diese verlassen will? In der Vergangenheit hat das Finanzamt das Ganze ziemlich erschwert, wie dieses Beispiel zeigt. Die Landwirte Meyer, Schulze und Ludwig haben bisher ihre landwirtschaftlichen Betriebe gemeinsam in einer GbR geführt. Ludwig möchte seinen Betrieb unabhängig an seinen Sohn übertragen. Deshalb verabreden die Gesellschafter, dass Ludwig im Wege der Realteilung aus der GbR ausscheidet. Ludwig möchte also seine Flächen inklusive Feldinventar sowie einige ausgewählte Maschinen mitnehmen und damit aus der weiter bestehenden GbR ausscheiden.

Die Finanzverwaltung sah bei diesem Sachverhalt keinen Anwendungsfall der steuerneutralen Realteilung, weil die GbR nicht vollständig aufgelöst wurde. Durch die Aufdeckung stiller Reserven, wäre es ganz schön teuer geworden. Doch der Bundesfinanzhof bewertete die Sachlage anders. Er spricht in diesem Fall von einer steuerlich begünstigten unechten Realteilung.

Mit dieser Entscheidung, die mittlerweile auch von der Finanzverwaltung akzeptiert wurde, wird die Umstrukturierung bestehender Gesellschaften erheblich vereinfacht (Aktenzeichen: IV R 31/14). Die Auflösung einer GbR besiegelt auch das Ende dieser fünfteiligen Serie zu landwirtschaftlichen Kooperationen. Sie beleuchtete dabei verschiedene Facetten. Aber: „Alles hat ein Ende, nur …“ – Sie wissen schon.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Unser Autor: Dr. Richard Moser, Dr. Moser & Collegen Steuerberatungsgesellschaft mbh, Göttingen

Jeder weiß, was Stephan Remmler einst in seinem Lied besang: „Alles hat ein Ende nur die Wurst hat zwei“. Und da sind landwirtschaftliche Kooperationen keine Ausnahme. Natürlich gibt es auch Gesellschaften bürgerlichen Rechts (GbR), die Jahrzehnte oder sogar generationsübergreifend bestehen. Grundsätzlich lässt sich jedoch sagen: Eine GbR ist eine Zusammenarbeit auf Zeit. Irgendwann kommen Gründe auf, die der weiteren Kooperation im Wege stehen, zum Beispiel:

Ein Partner erreicht das Rentenalter, ohne dass ein Hofnachfolger in Sicht ist. Der Betrieb wird verpachtet.Im Rahmen der Hofnachfolge möchte der junge Betriebsleiter eigene Ideen umsetzen und deshalb allein weiterwirtschaften.

Die bisherigen Partner einigen sich einvernehmlich über die Auflösung der bestehenden Gesellschaft, um mit den dann entstehenden Einzelbetrieben wieder die für die Pauschalierung neue Umsatzgrenze von 600 000 € zu unterschreiten.

Zwischen den Partnern gibt es Differenzen hinsichtlich der Weiterentwicklung des Betriebes.

Gerade wenn es zwischen den Partnern zu unüberwindbaren Differenzen kommt, ist es gut, wenn alle die Situation rechtzeitig erkennen und die Weichen für eine Auflösung stellen. Nichts ist schlimmer, als wenn erst viel Porzellan zerschlagen wurde und Emotionen hochgekocht sind. Nach einem eskalierten Streit ist die Auflösung ungleich komplizierter.

Um die Schritte zur Auflösung einer GbR genauer zu beleuchten, kehren wir zum fiktiven Beispiel der Schmidt und Müller GbR zurück, die sich in unserem vormaligen Teil unserer Ratgeberserie zusammengeschlossen hatte. Zur Auffrischung der Erinnerung sind in Übersicht 1 noch einmal die von beiden Landwirten eingebrachten Wirtschaftsgüter aufgelistet. Diese hatten sie bewertet und im Gesellschaftsvertrag vom 1.7.2016 festgehalten. Schmidt hat insgesamt Wirtschaftsgüter im Wert von 185.000 € und Müller Wirtschaftsgüter im Wert von 240.000 € in die Gesellschaft eingebracht. Auf dieser Basis hatten sie einen Gewinnverteilungsschlüssel von 40 % für Schmidt und 60 % für Müller ermittelt.

Nehmen wir nun an, dass Schmidt und Müller mittlerweile unterschiedliche Vorstellungen zur Entwicklung der Gesellschaft haben. Sie verstehen sich noch gut, haben sich aber entschieden, die Gesellschaft zum 30.6.2021 aufzulösen. Die Auflösung der Gesellschaft erfolgt grundsätzlich in drei Schritten:

Rückgabe der zur Nutzung eingebrachten Wirtschaftsgüter.

Bewertung der im Eigentum (Gesamthandsvermögen) der Gesellschaft befindlichen Wirtschaftsgüter und Ermittlung des Anteils der einzelnen Gesellschafter daran.

Aufteilung der einzelnen Wirtschaftsgüter und Aufstellung der Realteilungsbilanz.

Der einfachste Teil der Auflösung sind die zur Nutzung eingebrachten Wirtschaftsgüter. Schmidt und Müller erhalten ihre eingebrachten Acker- und Gebäudeflächen zurück. Sie sind ohnehin nicht in der Gesellschaftsbilanz, sondern in Sonderbilanzen enthalten. Sie sind nicht Gegenstand der Realteilung und es steht fest, wem die Wirtschaftsgüter zuzurechnen sind.

Im zweiten Schritt müssten die beiden die Wirtschaftsgüter, die sich im Eigentum der Gesellschaft befinden, bewerten. Es handelt sich dabei in der Regel um das Feldinventar, die Maschinen, Vorräte sowie Guthaben, Forderungen und Verbindlichkeiten. Gängige Maßstäbe zur Bewertung sind der Verkehrswert oder der wirtschaftliche Gebrauchswert. In jedem Fall sollte die Bewertungsmethode für das Endvermögen und das eingebrachte Vermögen gleich sein. Halten Sie dies am besten im Gesellschaftsvertrag fest. Für die Schmidt und Müller GbR ist das bewertete Endvermögen in Übersicht 2 aufgeführt. Nach Abzug der Verbindlichkeiten verfügt sie über ein Gesamtvermögen von 520.000 €.

Wie teilen die beiden es nun auf? Zunächst müssen sie das variable Kapitalkonto berücksichtigen. Im Gesellschaftsvertrag steht, dass auf dem variablen Kapitalkonto während des Bestehens der Gesellschaft die laufenden Gewinne, Entnahmen und Einlagen erfasst werden. Nach Abzug der jährlichen Entnahmen wird der verbleibende Gewinn zzgl. der Einlagen auf Müller (40.000 €) und Schmidt (25.000 €) aufgeteilt. Damit stehen noch 30.000 € des Gesamtvermögens aus. Üblicherweise ist im Gesellschaftsvertrag geregelt, dass ein eventuelles Mehr oder Weniger an Vermögen im Verhältnis des Gewinnverteilungsschlüssels verteilt wird. Im Beispiel bedeutet das zusätzliche 12.000 € für Schmidt (40 %) und 18.000 € für Müller (60 %). Am Ende entfallen auf Schmidt 222.000 € und auf Müller 298.000 €.

Realteilungsbilanz

Mit der Ermittlung des rechnerischen Anteils am Gesamtvermögen ist der Vorgang allerdings noch nicht abgeschlossen. So gilt es jetzt, die konkreten Wirtschaftsgüter auf die Gesellschafter zu verteilen. Dieses ist in Übersicht 3 beispielhaft dargestellt.

Bei der Verteilung der Maschinen gibt es zwei Möglichkeiten. Wenn sich Müller und Schmidt einig sind, erhält jeder das zurück, was er im Rahmen seines zukünftigen Bewirtschaftungskonzeptes sinnvoll nutzen kann. Für den Fall, dass eine einvernehmliche Aufteilung der Maschinen nicht möglich ist, sollte der Gesellschaftsvertrag eine Regelung enthalten. Üblich ist beispielsweise, dass Schmidt und Müller jeweils abwechselnd eine Maschine wählen, wobei das Los entscheidet, wer mit der Auswahl anfängt. Alternativ ist auch eine Versteigerung denkbar. Jeder Gesellschafter schreibt sein Angebot auf einen Zettel. Die Zettel werden aufgedeckt und das jeweils höhere Angebot für die Maschine kommt zum Zug.

Wenn sich eine Trennung abzeichnet, ist es sinnvoll den Anbauplan für Feldfrüchte bereits im Jahr vor der Trennung darauf abzustimmen. Jeder bekommt dann einfach das, was auf seinen Flächen wächst. Hinsichtlich der Bewertung des Feldinventars gibt es ebenfalls zwei in der Praxis bewährte Möglichkeiten. Zum einen kann das Feldinventar nach Aberntung anhand der tatsächlichen Mengen und der erlösten Preise bewertet werden. Ein Problem daran ist, dass zum Zeitpunkt der Trennung noch nicht geerntet wurde, und die Werte dementsprechend nicht bekannt sind.

Oft wünschen die Gesellschafter eine schnelle Abrechnung. Dann kommt man nicht um einen externen Sachverständigen herum, der das Feldinventar bewertet. Eine solche Bewertung ist nicht unbedingt exakt, aber als Näherungswert oft ausreichend. Hat beispielsweise der Sachverständige den Winterweizen zu niedrig eingeschätzt, so wird der Fehler sowohl bei Schmidt als auch bei Müller auftreten und sich im Ergebnis weitgehend ausgleichen.Um der Bewertung des Feldinventars aus dem Weg zu gehen, hatten Schmidt und Müller kurzzeitig überlegt, die Realteilung an einem anderen Stichtag, zum Beispiel auf den 30.9. durchzuführen. Das haben sie aber schnell wieder verworfen, denn das hätte erhebliche Verwerfungen beim Gewinn zur Folge gehabt. Die GbR hätte die gesamte Ernte als Ertrag erfassen müssen. Für das Rumpfwirtschaftsjahr zwischen dem 1.7. und der Trennung am 30.9. hätte der Ertrag als laufender Gewinn versteuert werden müssen.

Spitzenausgleich

Die Aufteilung der einzelnen Wirtschaftsgüter, des Feldinventars und der Guthaben, Forderungen und Verbindlichkeiten erfolgt in einer Realteilungsbilanz. Für die Schmidt und Müller GbR finden Sie diese in Übersicht 3. Schaut man sich das Ergebnis bei Müller an, hat dieser mit dem großen Schlepper und dem Mähdrescher bereits mehr Vermögen erhalten, als ihm rechnerisch zugestanden hätte. Schmidt hingegen erhielt erst 205.000 € von eigentlich 222.000 €, die ihm zustehen.

Als Ausgleich haben Schmidt und Müller noch vorhandene Verbindlichkeiten Müller zugeordnet. Dennoch bleibt ein Spitzenausgleich in Höhe von 17.000 €.

Problem beim Spitzenausgleich: Es entsteht ein steuerpflichtiger Veräußerungsgewinn. Denn grundsätzlich ist die Realteilung ein steuerneutraler Vorgang. Jeder Gesellschafter führt die in der Gesellschaft vorhandenen Buchwerte fort. Die Ausnahme ist der bei Schmidt und Müller anfallende Spitzenausgleich. Vereinfacht gesagt veräußert Schmidt anteilig einen Teil der in der Gesellschaft vorhandenen Wirtschaftsgüter. Müller dagegen kann die „Anschaffungskosten“ sogar abschreiben.

Um den Spitzenausgleich zu vermeiden, steht es den Gesellschaftern frei, Forderungen, Guthaben und Verbindlichkeiten im Rahmen der Realteilung individuell zuzuordnen. So wäre es durchaus möglich gewesen, die Forderungen insgesamt Schmidt zuzuordnen und damit einen Spitzenausgleich weitestgehend zu vermeiden.

Steuerklausel vereinbaren

Für das Finanzamt ist die Realteilungsbilanz aus Übersicht 3 auch mit steuerlichen Buchwerten darzustellen. Diese entsprechen oft nicht den Kapitalkonten der einzelnen Gesellschafter. Das steuerliche Kapitalkonto wird dann entsprechend angepasst. Fachleute sprechen von der „Kapitalanpassungsmethode“, bei der stille Reserven ohne Aufdeckung auf einen anderen Gesellschafter übergehen. Dann müssen Sie die Wirtschaftsgüter aber mindestens drei Jahre nach Abgabe der letzten Steuererklärung der Gesellschaft halten. Veräußern Sie diese eher, werden doch noch stille Reserven aufgedeckt.

Diese Behaltefrist gilt jedoch nur für wesentliche Betriebsgrundlagen, wie z. B. Ackerflächen oder Gebäude. Da diese bei Schmidt und Müller nie auf die Gesellschaft übergingen, sondern Sonderbetriebsvermögen waren, sind sie hier auch nicht Gegenstand der Realteilung. Anders sieht es hingegen bei einer Maschinengemeinschaft aus. Bei dieser stellen auch die Maschinen wesentliche Betriebsgrundlagen dar.

Es empfiehlt sich deshalb festzuhalten, dass ein Gesellschafter, der gegen die Behaltefristen verstößt, die steuerlichen Konsequenzen zu tragen hat.

Pachtflächen und Neubauten

Schmidt und Müller haben – wie in top agrar 10/2021 empfohlen – bereits im Gesellschaftsvertrag festgelegt, wie mit Pachtflächen umzugehen ist. Flächen die während der Laufzeit der Gesellschaft hinzugepachtet werden konnten, hat jeweils der Gesellschafter gepachtet, aufgrund dessen Beziehungen der Pachtvertrag zustande gekommen ist. Daher lassen sich die Pachtflächen einfach dem Gesellschafter zuordnen, der letztendlich gegenüber dem Verpächter als Pächter aufgetreten ist.

Während der Laufzeit der Gesellschaft haben Schmidt und Müller auf dem Hof von Müller eine Fuhrwerkswaage mit elektronischen Wiegestäben mit Anschaffungskosten von 30.000 € errichtet. Um für klare Verhältnisse zu sorgen, hatten sie direkt in einem Gesellschafterbeschluss geklärt, wie im Fall einer Trennung damit umzugehen ist. Sie haben sich darauf verständigt, dass die Fuhrwerkswaage mit den Anschaffungskosten vermindert um 5 % Abschreibung/Jahr bewertet wird. Da nun, fünf Jahre nach Errichtung der Fuhrwerkswaage, die Gesellschaft aufgelöst wird, weiß Müller, dass er die Fuhrwerkswaage zu einem Wert von (30.000 - 5 Jahre x 5 % =) 22.500 € zurücknehmen muss. Die Fuhrwerkswaage ist, wie alle übrigen Maschinen, zu bewerten und in der Realteilungsbilanz zu berücksichtigen.

Mehr als zwei Gesellschafter

Die Schmidt und Müller GbR bestand aus zwei Gesellschaftern. Aber wie sollten Sie vorgehen, wenn es mehr Gesellschafter gibt und nur einer davon diese verlassen will? In der Vergangenheit hat das Finanzamt das Ganze ziemlich erschwert, wie dieses Beispiel zeigt. Die Landwirte Meyer, Schulze und Ludwig haben bisher ihre landwirtschaftlichen Betriebe gemeinsam in einer GbR geführt. Ludwig möchte seinen Betrieb unabhängig an seinen Sohn übertragen. Deshalb verabreden die Gesellschafter, dass Ludwig im Wege der Realteilung aus der GbR ausscheidet. Ludwig möchte also seine Flächen inklusive Feldinventar sowie einige ausgewählte Maschinen mitnehmen und damit aus der weiter bestehenden GbR ausscheiden.

Die Finanzverwaltung sah bei diesem Sachverhalt keinen Anwendungsfall der steuerneutralen Realteilung, weil die GbR nicht vollständig aufgelöst wurde. Durch die Aufdeckung stiller Reserven, wäre es ganz schön teuer geworden. Doch der Bundesfinanzhof bewertete die Sachlage anders. Er spricht in diesem Fall von einer steuerlich begünstigten unechten Realteilung.

Mit dieser Entscheidung, die mittlerweile auch von der Finanzverwaltung akzeptiert wurde, wird die Umstrukturierung bestehender Gesellschaften erheblich vereinfacht (Aktenzeichen: IV R 31/14). Die Auflösung einer GbR besiegelt auch das Ende dieser fünfteiligen Serie zu landwirtschaftlichen Kooperationen. Sie beleuchtete dabei verschiedene Facetten. Aber: „Alles hat ein Ende, nur …“ – Sie wissen schon.