Der Lebensmitteleinzelhandel (LEH) in Deutschland ist der größte Absatzkanal für die deutschen Lebensmittelhersteller. Er erzielte 2019 einen Umsatz einschließlich Non Food von 252,7 Mrd. €. Das sind gegenüber dem Vorjahr 2,0 % mehr, schreibt der DBV in seinem aktuellen Situationsbericht. Der darin enthaltene Food-Bereich stieg um 2,1 % auf 210,0 Mrd. €.

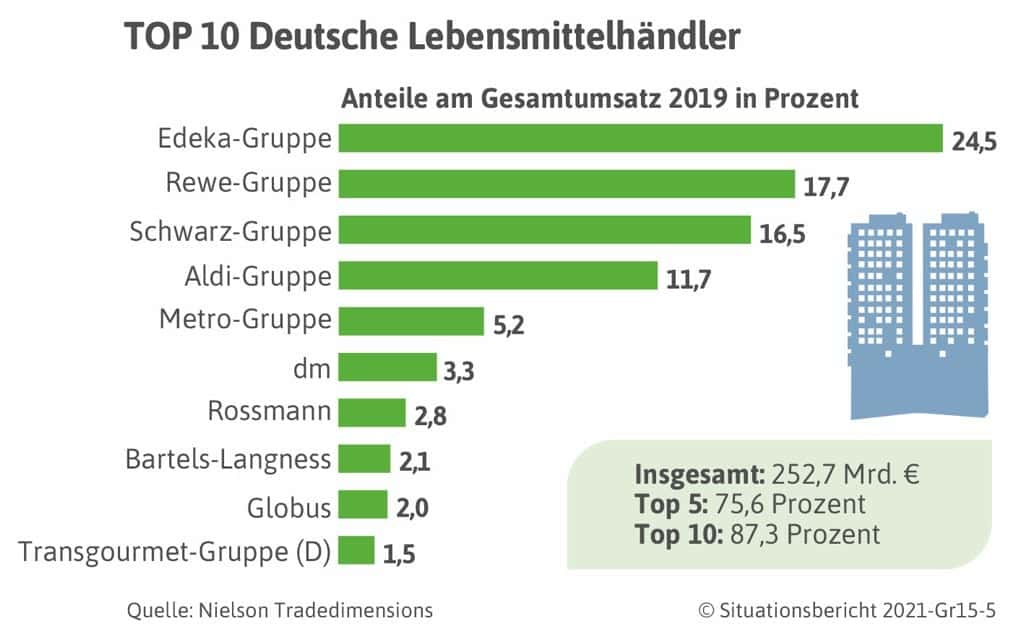

Die Unternehmenskonzentration ist hoch, die fünf größten Unternehmen – Edeka, Rewe, Schwarz-Gruppe, Aldi und Metro – vereinen dabei knapp 76 % Marktanteil auf sich. Ihnen gegenüber stehen über 6.100 überwiegend kleine und mittelständische Lebensmittelhersteller. Durch diese ungleich verteilten Verhandlungspositionen entstehen unter den Lebensmittelherstellern ein harter Qualitäts- und Preiswettbewerb und damit ein intensiver Wettbewerb um die Listenplätze der Handelsunternehmen.

Konzentration des Handels nimmt weiter zu

Die mit Abstand größte deutsche Handelskette ist die Edeka-Gruppe mit einem Umsatzanteil von 24,5 % (2019). Danach folgen die Rewe-Gruppe mit 17,7 %, die Schwarz-Gruppe (Lidl) mit 16,5 % und die Aldi-Gruppe mit 11,7 %.

Die deutschen Konsumenten werden heute (2019) von 37.400 Filialen des Lebensmitteleinzelhandels täglich mit frischen Lebensmitteln und Getränken versorgt. Zehn Jahre zuvor (2009) waren es noch entsprechend 40.400 Geschäfte, so der DBV weiter.

Binnen 10 Jahren ist die Anzahl der Lebensmittelgeschäfte damit um gut 7 % zurückgegangen. Für das Jahr 2020 erwarten die Lebensmittelhändler unter dem Strich ein Umsatzwachstum von 2 bis 3 %. Corona bedingte enorme Umsatzsteigerungen im Lebensmitteleinzelhandel stehen starke Einbußen im Großverbraucherbereich gegenüber.

Discounter und Vollsortimenter im Wettbewer

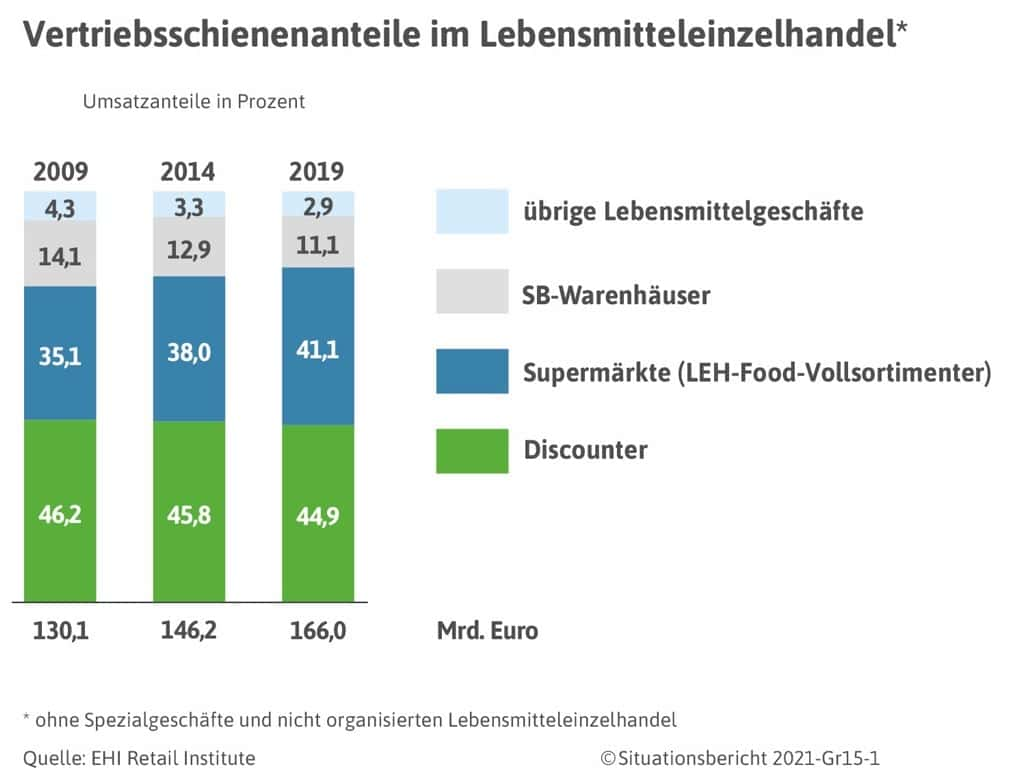

Im internationalen Vergleich ist der Marktanteil der Discounter in Deutschland mit 44,9 % weiterhin sehr hoch. Während Vollsortimenter wie Edeka und Rewe verstärkt auf flexible Angebote (Aktionsgeschäft), Service, Eigenmarken und offensive Marketingstrategien setzen, bieten Discounter wie Aldi und Lidl günstigere Preise und nehmen mehr Markenartikel und Frischeprodukte in die Regale. Um sich am Markt zu profilieren, werden zunehmend Produktprogramme eingeführt, bei denen Nachhaltigkeitsaspekte im Vordergrund stehen.

Convenience mit den meisten Produktinnovationen

Das Lebensmittelangebot in Deutschland umfasst mehr als 170.000 Produkte. Gut 40.000 neue Produkte erweitern jährlich das Angebot und lassen auch neue Marktsegmente entstehen. Nur gut 13.000 davon behaupten sich über zwei Jahre hinaus, der Rest weicht neuen Trends.

Fertigprodukte, im Englischen Convenience Produkte genannt, liegen dabei auf Platz eins der wichtigsten Innovationstreiber. 83,5 % der weltweiten Produktneuheiten in 2018 beanspruchen nach einer Trendstudie von BVE und Innova Market Insights dieses Qualitätsmerkmal für sich. Auf Platz 2 und 3 der Innovationstreiber folgen die Attribute „gesund“ (53,6 %) und „nachhaltiger Konsum“ (44,9 %). Dabei kombinieren Produktneuheiten heute in der Regel mehr als nur eines dieser Attribute.

Produktneuheiten setzen auch auf Gesundheit und Nachhaltigkeit

Fertigprodukte nehmen dem Verbraucher Küchenarbeit wie Schneiden, Würzen oder Erwärmen ab oder sind zum Teil sofort verzehrbar. Fertigprodukte unterscheiden sich nach der Art der Haltbarmachung (z.B. Gefrieren, Konservieren oder Verpacken) oder auch nach der Fertigungsstufe (z.B. küchenfertig, garfertig oder verzehrfertig).

Heute kennt der Markt verschiedene Sortimente an Fertigprodukten, die verschiedene Haltbarmachungen und Fertigungsstufen miteinander kombinieren, angefangen bei den Tiefkühlprodukten, Konserven und Fixprodukten, über das rasch wachsende Segment an Kühlkost (engl. Chilled Food), bis hin zu den komplett vorbereiteten Mahlzeiten, die per Lieferdienst an die Haustür gebracht werden.

Wertewandel Richtung flexible Lebensstile

80 bis 90 % aller in Deutschland konsumierten Lebensmittel sind Fertigprodukte. Während Versorgungssicherheit und lange Haltbarkeit die Ursprungsideen von Fertigprodukten waren, stehen heute die Arbeitsverringerung im Haushalt, schnelle und einfache Nahrungszubereitung sowie die Anpassung an einen flexiblen Lebensstil im Vordergrund.

Soziodemografische Trends wie die steigende Anzahl an 1 Personen-Haushalten oder eine höhere Erwerbstätigenquote befördern diese Entwicklung. Hinzu kommt ein Wertewandel, der zu einer höheren Freizeitorientierung und einem Rückgang von festen Mahlzeitstrukturen führt.

Auch mehr Flexibilität im Berufsleben sorgt für eine Abkehr von traditionellen Ernährungsmustern. 82 % der Menschen in Deutschland sehen in Fertigprodukten eine große Erleichterung im Alltag. Gleichzeitig aber geben nach forsa-Befragungen 73 % der Deutschen an, gerne zu kochen, und zwar quer durch alle Altersgruppen und unabhängig von Haushaltsgröße und Geschlecht. In der Corona-Krise geben 30 % der Befragten an, häufiger Speisen selbst zubereiten. 28 % nehmen häufiger als zuvor gemeinsam Mahlzeiten ein.

Wachsender Außer-Haus-Markt

Die Verbraucher haben heute einen beachtlichen Anteil ihrer Ernährung auf den Außer-Haus-Markt verlagert. Ernährung findet nicht mehr nur zu Hause, sondern mittlerweile überall statt. Gerade bei den Erwerbstätigen entfallen immer mehr Mahlzeiten auf den Konsum außer Haus.

Gut jeder dritte Verbraucher frühstückt nicht mehr zu Hause und jeder zweite nimmt auch das Mittagessen nicht mehr zu Hause ein. Damit kommt Fertigprodukten eine wichtige Rolle als Alltagsbegleiter zu. Fertigprodukte, die sofort oder „on-the-go“ verzehrt werden können, erleben immer mehr Zuspruch. Snacks dienen dem Verbraucher immer mehr als schnelle Zwischenmahlzeit bei Zeitmangel oder kleinem Hunger.

Unterwegs Essen und Trinken

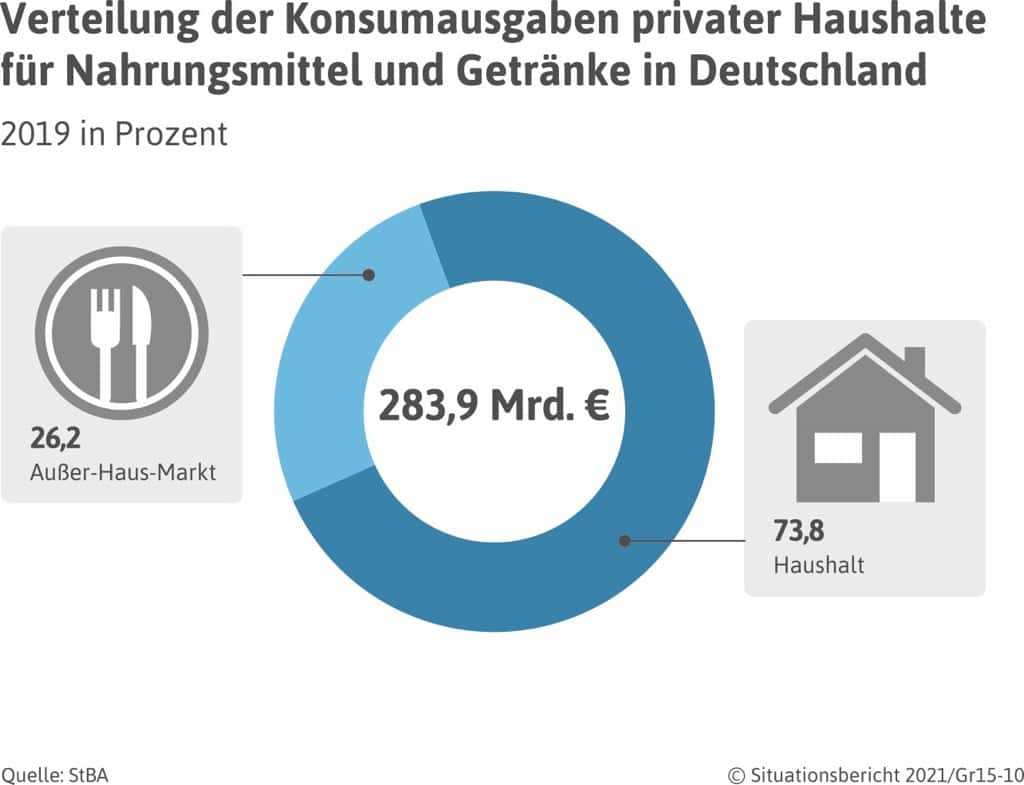

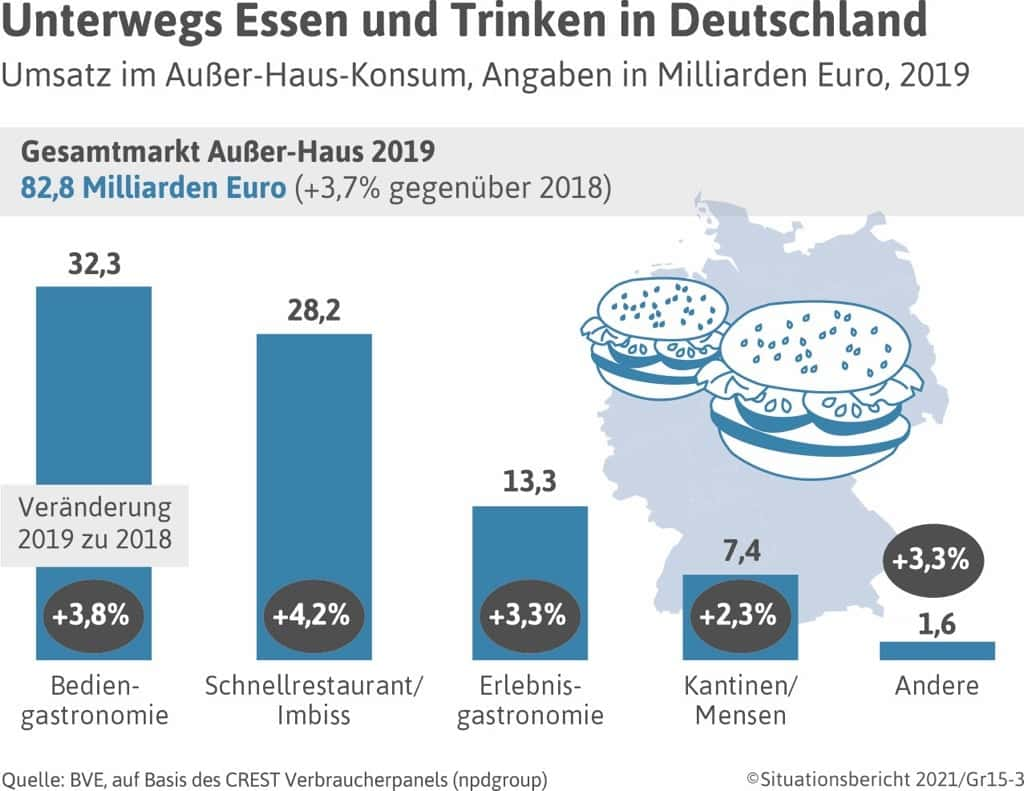

Der Außer-Haus-Markt ist in Deutschland nach dem Lebensmitteleinzelhandel der zweitwichtigste Absatzkanal. 2019 wurde beim Außer-Haus-Markt ein Umsatz von 82,8 Mrd. € erzielt (ohne Verpflegung im Gesundheitssektor). Gegenüber dem Vorjahr sind das 3,7 % mehr.

Dieser Markt umfasst im Wesentlichen vier Teilbereiche: Die klassische Bediengastronomie in Gaststätten, Restaurants und Hotels (32,3 Mrd. €), Imbisse und Schnellrestaurants (28,2 Mrd. €), die Erlebnisgastronomie (13,3 Mrd. €) sowie die Arbeits- und Ausbildungsplatzverpflegung (7,4 Mrd. €).

Zu den positiven Treibern des Außer-Haus-Marktes zählten in 2019 das seit Jahren wachsende Frühstücksgeschäft, To-go-Produkte sowie steigende Bestellzahlen bei Lieferdiensten. In 2020 wird auf Grund der Auswirkungen der Corona-Pandemie insgesamt mit einem kräftigen Rückgang des Außer-Haus-Marktes gerechnet.

Weiter steigendes Gesundheitsbewusstsein

Nach Ergebnissen einer GfK-Befragung von knapp 20.000 Haushalten von November 2019 sind Ernährungstrends und -stile im Wandel. 39 % der Haushalte achten darauf, ohne Fertiggerichte auszukommen. 38 % wollen Nahrungsmittel ohne künstliche Zusatzstoffe verwenden, 36 % legen Wert auf eine fettarme Ernährung. Erst an vierter Stelle bei den Nennungen steht ein eingeschränkter Fleischkonsum (29 %).

Nach Auffassung der GfK-Experten erklärt die dahinter stehende Auffassung, auf Fleisch nicht ganz verzichten wollen, den nachlassenden Trend zum Vegetarismus und Veganismus. Der Anteil von Vegetariern (5 %) und Veganern (1 %) ist nach dem BMEL-Ernährungsreport von Anfang 2020 im Jahresvergleich unverändert geblieben. 55 % der Deutschen sind danach Flexitarier, also Fleischesser, die gelegentlich bewusst auf Fleisch verzichten.

Veggie-Trend in der Diskussion

Der Umsatz mit vegetarischen und veganen Lebensmitteln betrug 2019 1,2 Mrd. €. Die Mengen vegetarischer und veganer Fleischersatzprodukte in Deutschland werden für das 1. Quartal 2020 auf 20.000 t geschätzt (1. Quartal 2019 14.700 t). Das entspricht einem Produktionswert von 85 Mio. €.

Im gesamten Jahr 2019 erzielte die Produktion von Fleischersatzprodukten einen Wert von 273 Mio. €. Diese Summe ist im Vergleich zur Fleischproduktion relativ gering. Der Produktionswert von Fleisch einschließlich Geflügelfleisch sowie verarbeitetem Fleisch lag 2019 zusammengerechnet bei 40,1 Mrd. €.

Neuere umfassende wissenschaftliche Studien zweifeln vermeintliche Gesundheitsnachteile des Fleischverzehrs an. Sie belegen zudem, dass die Methan bedingten Klimaauswirkungen aus der Erzeugung von rotem Fleisch wie Rindfleisch erheblich überschätzt werden. Denn Methan wird in der Atmosphäre abgebaut zu CO2. Das CO2 wird dann zum Beispiel in den Futterpflanzen umgewandelt in Sauerstoff (Photosynthese). Somit wandert dieser Kohlenstoff zurück in den natürlichen Kreislauf.