Boden ist teuer. Dennoch kann es richtig sein, tief in die eigene Tasche zu greifen und Flächen zu kaufen – zum Beispiel, um sich Grundstücke nahe am eigenen Betrieb zu sichern. Zudem spielen Ihnen die niedrigen Zinsen in die Hände. Schließlich fallen derzeit für eine Finanzierung oft nicht mehr Zinsen an als für die gleiche Fläche an Pacht. In Hochzinsphasen ist hingegen die Pacht meistens die bessere Alternative.

Was allerdings auch Teil der Wahrheit ist: Der Kauf engt die Liquidität stark ein, denn die Flächen können Sie nicht abschreiben. Nur die Zinsen für eine Fremdfinanzierung dürfen Sie absetzen. Die Tilgung müssen Sie stattdessen aus Ihrem Gewinn finanzieren.

Bei einer 100%-igen Fremdfinanzierung schlägt das voll auf Ihre Liquidität durch. Denn die Finanzierung des Bodenkaufes müssen Sie aus Ihrem verfügbaren Einkommen stemmen, für das Sie schon Einkommensteuer gezahlt haben. Wenn Sie über den Kauf einer Fläche nachdenken, sollten Sie daher wissen, welche Tilgungshöhe Sie sich „privat“ leisten können.

Zwei Stellgrößen sind in diesem Zusammenhang entscheidend: Ihr wirtschaftlicher Erfolg und Ihr privater Geldbedarf. Während der wirtschaftliche Erfolg sich im zu versteuernden Einkommen widerspiegelt, ist der private Geldbedarf von Ihren Bedürfnissen und denen Ihrer Familie abhängig.

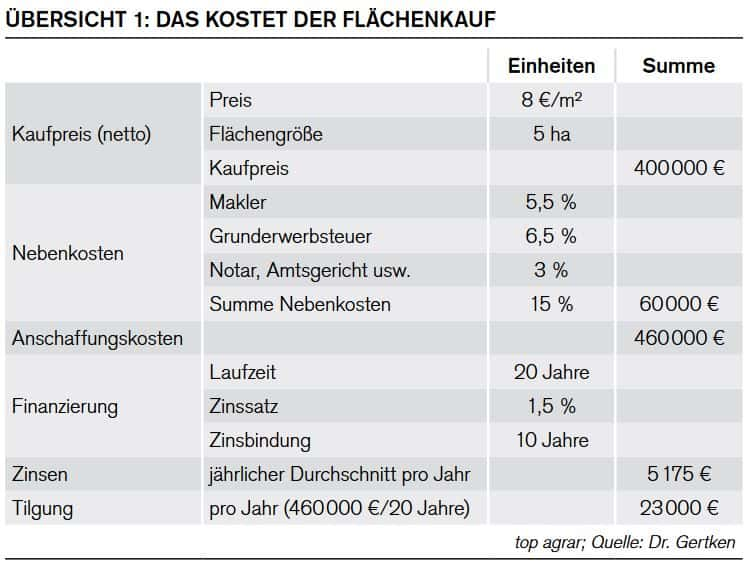

Dazu drei Beispiele: In allen drei Varianten wollen die Betriebsleiter jeweils eine 5 ha große Fläche kaufen. Kosten: 8 €/m². Inklusive Maklergebühr, Grunderwerbssteuer usw. betragen die Kosten 460000 €. Werden diese fremdfinanziert, führt das zu einem Kapitaldienst von 23000 €/Jahr (20-jährige Finanzierung, zehn Jahre Zinsbindungszeitraum).

Würden die Betriebe die Fläche pachten, müssten sie für die Pacht vermutlich mehr einplanen als für die Kreditzinsen. Denn in unseren Beispielen zahlen die Betriebsleiter Jahr für Jahr 5.175 € an die Bank. Runtergerechnet auf einen Hektar sind das 1.035 € pro Jahr.

Das kann allerdings nach Auslauf der 10-jährigen Zinsbindung und steigenden Konditionen bereits anders aussehen. Der Unterschied zwischen Zins und Pacht ist dann möglicherweise nur noch marginal. Ganz anders sieht es bei der Tilgung aus. Diese stellt – wie oben bereits dargestellt – keine Betriebsausgabe dar und muss aus versteuertem Einkommen geleistet werden.

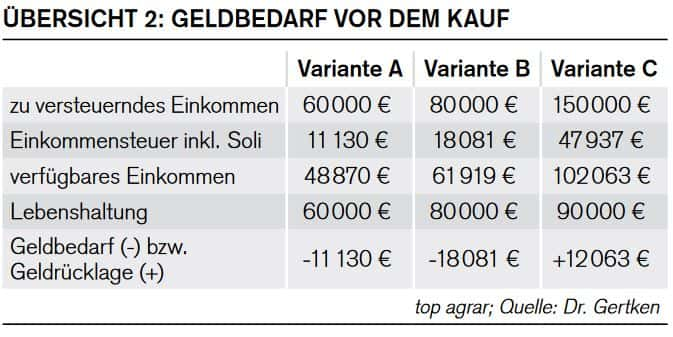

Wie sich das auswirkt, zeigt die nächste Übersicht. Für die drei Varianten haben wir einen verheirateten Betriebsleiter mit drei Kindern unterstellt. Er und seine Frau haben die Zusammenveranlagung gewählt (Splittingtarif). Einziger Unterschied in den Szenarien: In der Variante A beträgt das Einkommen 60.000 €, in Variante B 80.000 € und in Variante C 150.000 €.

Zieht man hiervon die Einkommensteuer inklusive Solidaritätszuschlag sowie die Lebenshaltungskosten ab, zeigt sich bereits das Dilemma: Betriebsleiter A hat eine Unterdeckung von 11.130 € vor. Auch wenn in Variante B das zu versteuernde Einkommen mit 80.000 € höher ausfällt, führt der durch die Einkommensteuerprogression bedingte höhere Steuerbetrag sogar zu einem noch höheren Substanzverzehr (18.081 €).

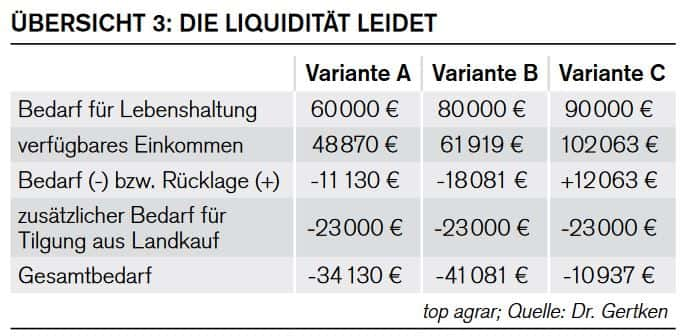

Nur in Beispiel C kann die Betriebsleiterfamilie Rücklagen bilden – obschon der Lebensstandard bei 90.000 € hoch ausfällt. Allerdings: Wenn dieser Betrieb zusätzlich noch die Tilgung in Höhe von 23.000 €/Jahr zahlen muss, kommt es auch in diesem Fall zu einer Unterdeckung von 10.937 €.

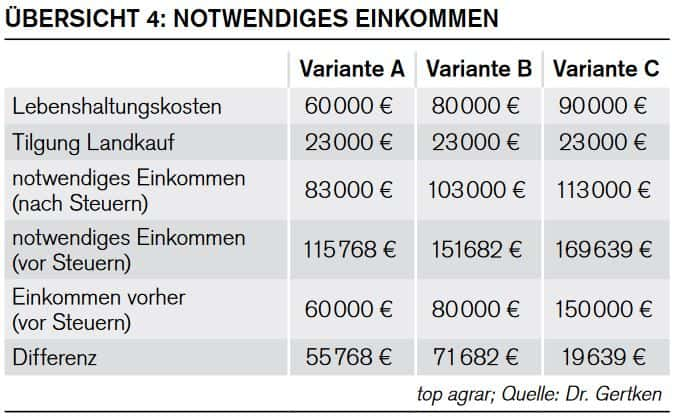

Alle Betriebsleiter müssten somit den Gürtel enger schnallen. Nach allgemeiner Lebenserfahrung bleibt es aber oft bei den Vorsätzen. Daher bleibt nur ein Ausweg: den Gewinn steigern. Wie hoch dieser ausfallen muss, um keine Verluste zu schreiben, zeigt Übersicht 4. Betrieb A benötigt sogar einen fast doppelt so hohen Gewinn, um nicht von der Substanz zu leben. Schließlich steigen wegen der Steuerprogression mit steigendem Gewinn die Steuern überproportional.

Eine lange Kreditlaufzeit kann Sie entlasten. Diese birgt aber das Risiko, das Ihnen die Bank nach Ablauf der Zinsbindung die Konditionen erhöht. Eine Alternative: Endfällige Darlehen. Diese sind zwar teuer. Sie müssen aber erst zum Ende der Laufzeit Ihre Verbindlichkeiten tilgen. Das schont Ihre Liquidität.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Boden ist teuer. Dennoch kann es richtig sein, tief in die eigene Tasche zu greifen und Flächen zu kaufen – zum Beispiel, um sich Grundstücke nahe am eigenen Betrieb zu sichern. Zudem spielen Ihnen die niedrigen Zinsen in die Hände. Schließlich fallen derzeit für eine Finanzierung oft nicht mehr Zinsen an als für die gleiche Fläche an Pacht. In Hochzinsphasen ist hingegen die Pacht meistens die bessere Alternative.

Was allerdings auch Teil der Wahrheit ist: Der Kauf engt die Liquidität stark ein, denn die Flächen können Sie nicht abschreiben. Nur die Zinsen für eine Fremdfinanzierung dürfen Sie absetzen. Die Tilgung müssen Sie stattdessen aus Ihrem Gewinn finanzieren.

Bei einer 100%-igen Fremdfinanzierung schlägt das voll auf Ihre Liquidität durch. Denn die Finanzierung des Bodenkaufes müssen Sie aus Ihrem verfügbaren Einkommen stemmen, für das Sie schon Einkommensteuer gezahlt haben. Wenn Sie über den Kauf einer Fläche nachdenken, sollten Sie daher wissen, welche Tilgungshöhe Sie sich „privat“ leisten können.

Zwei Stellgrößen sind in diesem Zusammenhang entscheidend: Ihr wirtschaftlicher Erfolg und Ihr privater Geldbedarf. Während der wirtschaftliche Erfolg sich im zu versteuernden Einkommen widerspiegelt, ist der private Geldbedarf von Ihren Bedürfnissen und denen Ihrer Familie abhängig.

Dazu drei Beispiele: In allen drei Varianten wollen die Betriebsleiter jeweils eine 5 ha große Fläche kaufen. Kosten: 8 €/m². Inklusive Maklergebühr, Grunderwerbssteuer usw. betragen die Kosten 460000 €. Werden diese fremdfinanziert, führt das zu einem Kapitaldienst von 23000 €/Jahr (20-jährige Finanzierung, zehn Jahre Zinsbindungszeitraum).

Würden die Betriebe die Fläche pachten, müssten sie für die Pacht vermutlich mehr einplanen als für die Kreditzinsen. Denn in unseren Beispielen zahlen die Betriebsleiter Jahr für Jahr 5.175 € an die Bank. Runtergerechnet auf einen Hektar sind das 1.035 € pro Jahr.

Das kann allerdings nach Auslauf der 10-jährigen Zinsbindung und steigenden Konditionen bereits anders aussehen. Der Unterschied zwischen Zins und Pacht ist dann möglicherweise nur noch marginal. Ganz anders sieht es bei der Tilgung aus. Diese stellt – wie oben bereits dargestellt – keine Betriebsausgabe dar und muss aus versteuertem Einkommen geleistet werden.

Wie sich das auswirkt, zeigt die nächste Übersicht. Für die drei Varianten haben wir einen verheirateten Betriebsleiter mit drei Kindern unterstellt. Er und seine Frau haben die Zusammenveranlagung gewählt (Splittingtarif). Einziger Unterschied in den Szenarien: In der Variante A beträgt das Einkommen 60.000 €, in Variante B 80.000 € und in Variante C 150.000 €.

Zieht man hiervon die Einkommensteuer inklusive Solidaritätszuschlag sowie die Lebenshaltungskosten ab, zeigt sich bereits das Dilemma: Betriebsleiter A hat eine Unterdeckung von 11.130 € vor. Auch wenn in Variante B das zu versteuernde Einkommen mit 80.000 € höher ausfällt, führt der durch die Einkommensteuerprogression bedingte höhere Steuerbetrag sogar zu einem noch höheren Substanzverzehr (18.081 €).

Nur in Beispiel C kann die Betriebsleiterfamilie Rücklagen bilden – obschon der Lebensstandard bei 90.000 € hoch ausfällt. Allerdings: Wenn dieser Betrieb zusätzlich noch die Tilgung in Höhe von 23.000 €/Jahr zahlen muss, kommt es auch in diesem Fall zu einer Unterdeckung von 10.937 €.

Alle Betriebsleiter müssten somit den Gürtel enger schnallen. Nach allgemeiner Lebenserfahrung bleibt es aber oft bei den Vorsätzen. Daher bleibt nur ein Ausweg: den Gewinn steigern. Wie hoch dieser ausfallen muss, um keine Verluste zu schreiben, zeigt Übersicht 4. Betrieb A benötigt sogar einen fast doppelt so hohen Gewinn, um nicht von der Substanz zu leben. Schließlich steigen wegen der Steuerprogression mit steigendem Gewinn die Steuern überproportional.

Eine lange Kreditlaufzeit kann Sie entlasten. Diese birgt aber das Risiko, das Ihnen die Bank nach Ablauf der Zinsbindung die Konditionen erhöht. Eine Alternative: Endfällige Darlehen. Diese sind zwar teuer. Sie müssen aber erst zum Ende der Laufzeit Ihre Verbindlichkeiten tilgen. Das schont Ihre Liquidität.