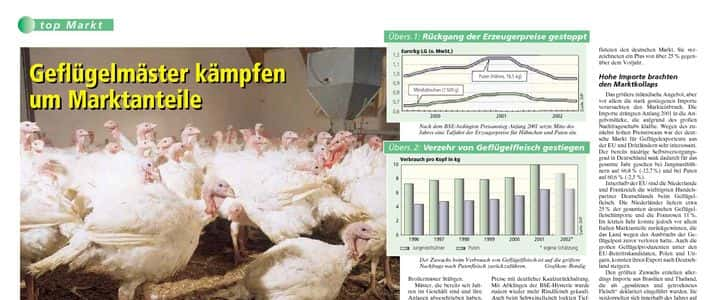

Geflügelfleisch ist ein Wachstumsmarkt darüber sind sich die Experten einig. Doch hinter den Kulissen brodelt es kräftig. Denn deutsche Geflügelerzeuger fahren seit geraumer Zeit Mastdurchgang für Mastdurchgang dicke Verluste ein. Unter 1 E pro kg können wir nichts verdienen. Solche Erlöse decken nicht einmal unsere Produktionskosten, berichtet Putenmäster Norbert Engels von der Putenerzeugergemeinschaft (PEG) Rheinland. Seit Mitte letzten Jahres sind die Erzeugerpreise kontinuierlich gesunken und haben bei 95 Cent/kg Lebendgewicht (LG) für 18,5 kg-Truthähne ihren Tiefststand erreicht (s. Übersicht 1). Auch Hähnchenmäster warten dringend auf ein Ende der Durststrecke. Für Hähnchen mit einem Gewicht von 1 500 g erlösen sie derzeit 71 Cent/kg LG. Acht Mastdurchgänge haben wir keinen Gewinn gemacht, erklärt Henning Stübgen, Vorsitzender der Broilermast Vetschau e.G. in Brandenburg. Die Preise waren zwar auch schon mal schlechter, aber damals war das Futter auch noch billiger! Die Futterkosten haben einen großen Einfluss auf die Wirtschaftlichkeit der Hähnchenmast, weil sie über 60% der Produktionskosten ausmachen. Und seit dem Tiermehl-Verbot ist das Futter um einiges teurer geworden. Im Jahr 2001 lag der Preis für Hähnchenmastfutter fast 2 E/dt über dem Vorjahresdurchschnitt. Nur weil wir jetzt eine Preissenkung beim Futter durchsetzen konnten, haben wir beim letzten Mastdurchgang Plus gemacht, so Broilermäster Stübgen. Mäster, die bereits seit Jahren im Geschäft sind und ihre Anlagen abgeschrieben haben, können diese niedrigen Preise eine gewisse Zeit lang verkraften. Schwierg wird es aber für Landwirte, die erst vor kurzem in die Geflügelproduktion investiert haben und noch erheblichen Kapitaldienst leisten müssen. Und investiert wurde viel, denn schließlich hatte das Jahr 2001 für Geflügelmäster sehr vielversprechend begonnen. Durch die BSE-Krise verzeichnete Puten- und Hähnchenfleisch einen wahren Nachfrageboom (siehe Übersicht 2). Jeder Bundesbürger verzehrte im Jahr 2001 im Schnitt 18,9 kg Geflügelfleisch und damit 2,9 kg mehr als ein Jahr zuvor. Der Run auf das weiße Fleisch bescherte den Mästern hohe Erlöse. Bis Mitte des Jahres stiegen die Erzeugerpreise auf ein Rekordniveau von 1,17 E pro kg bei Truthähnen 18,5 kg Gewicht) bzw. 79 Cent/kg bei Hähnchen (1 500 g Gewicht). Doch dann setze plötzlich die Talfahrt der Preise ein. Die Gründe: Die Nachfrage ging zurück. Die Verbraucher quittierten die hohen Preise mit deutlicher Kaufzurückhaltung. Mit Abklingen der BSE-Hysterie wurde zudem wieder mehr Rindfleisch gekauft. Auch beim Schweinefleisch lockten Tiefpreise nach Ende der Maul- und Klauenseuche. Das Angebot stieg, weil deutsche Erzeuger ihre Bestände aufstockten. Bei Masthähnchen war der Zuwachs mit rund 3% noch recht moderat, bei den Puten dagegen legte die Erzeugung um über 11% zu. Das größere Puten-Angebot traf wegen der längeren Mastdauer auf einen bereits gesättigten Markt. Sprunghaft gestiegene Importe überfluteten den deutschen Markt. Sie verzeichneten ein Plus von über 25% gegenüber dem Vorjahr. Hohe Importe brachten den Marktkollaps Das größere inländische Angebot, aber vor allem die stark gestiegenen Importe verursachten den Markteinbruch. Die Importe drängten Anfang 2001 in die Angebotslücke, die aufgrund des großen Nachfrageschubs klaffte. Wegen des zunächst hohen Preisniveaus war der deutsche Markt für Geflügelexporteure aus der EU und Drittländern sehr interessant. Der bereits niedrige Selbstversorgungsgrad in Deutschland sank dadurch für das gesamte Jahr gesehen bei Jungmasthühnern auf 66,8% (-12,7%) und bei Puten auf 60,6% (-2,5 %). Innerhalb der EU sind die Niederlande und Frankreich die wichtigsten Handelspartner Deutschlands beim Geflügelfleisch. Die Niederländer liefern etwa 25% der gesamten deutschen Geflügelfleischimporte und die Franzosen 11%. Im letzten Jahr konnte jedoch vor allem Italien Marktanteile zurückgewinnen, die das Land wegen des Ausbruchs der Geflügelpest zuvor verloren hatte. Auch die großen Geflügelproduzenten unter den EU-Beitrittskandidaten, Polen und Ungarn, konnten ihren Export nach Deutschland steigern. Den größten Zuwachs erzielten allerdings Importe aus Brasilien und Thailand, die als gesalzenes und getrocknetes Fleisch deklariert eingeführt wurden. Sie verdoppelten sich innerhalb des Jahres auf 130 600 t und machten rund 15% der gesamten deutschen Geflügelimporte aus. Die Importeure hatten eine Lücke im Außenschutz der EU entdeckt, so dass dieses Fleisch zollbegünstigt eingeführt und daher sehr billig angeboten werden konnte. Diese Billigimporte wirkten besonders ruinös für den deutschen Geflügelmarkt, weil sie nach Ende des Nachfragehochs und trotz sinkender Preise zunächst kaum abnahmen und deutsche Ware vor allem im Verarbeitungsbereich verdrängten. Der Markt stabilisiert sich Mittlerweile ist am Geflügelmarkt endlich wieder eine freundlichere Tendenz zu erkennen. Der Hähnchenmarkt stabilisiert sich. Das Angebot ist zurzeit bedarfsdeckend, aber nicht drängend. Am Putenmarkt überwiegt der freundliche Trend. Das Angebot ist eher eingeschränkt. Die Schlachtereiabgabepreise tendieren leicht nach oben. Und die Erzeugerseite konnte erste Preisanhebungen durchsetzen. Ein Grund für die Entlastung auf dem deutschen Markt liegt vor allem im Rückgang der Lieferungen aus dem Ausland. Denn nach dem starken Rückgang der Preise in Deutschland ließ das Interesse der Exporteure nach. Auch die Billigimporte aus Thailand gingen zurück. Denn nach den NitrofuranFunden in verarbeitetem Geflügelfleisch thailändischer Herkunft wurden im April 2002 Rückstandsuntersuchungen eingeführt, wodurch sich die Importe verteuerten. Das gilt seit Ende September auch für Geflügelfleisch aus Brasilien. Insgesamt sind die Einfuhren unter dem Posten gesalzenes Fleisch von Januar bis Mai 2002 bereits um 16% gesunken. Seit Mitte des Jahres hat die EU auch die Zollbegünstigung von Geflügelfleisch mit einem Salzgehalt von 1,2 bis 1,9% abgeschafft. Ob diese Einschränkung ausreicht, um diese Importe zu begrenzen, oder ob neue Schlupflöcher gefunden werden, muss sich in den kommenden Monaten zeigen. Wegen der starken Abnahme der Importe ist das Angebot an Geflügelfleisch in Deutschland insgesamt im Vergleich zum Vorjahr kleiner, auch wenn die deutsche Produktion nicht eingeschränkt wurde. Die Schlachtungen von Hähnchen lagen bis einschließlich Juli 2002 in etwa auf Vorjahreshöhe, bei den Puten jedoch sogar um 10% darüber. Das größere inländische Puten-Angebot stand einem leicht gestiegenen Verbrauch gegenüber. Die Haushaltskäufe von Hähnchenfleisch sanken dagegen im ersten Halbjahr dieses Jahres um 10% im Vergleich zum Vorjahr. Aufgrund des vorjährigen Zuwachses ist ein gewisses Minus bzw. eine Stagnation in diesem Jahr allerdings nicht verwunderlich. Geflügelfleisch ein Zukunftsmarkt Trotzdem sehen viele Experten langfristig ein Wachstumspotenzial beim Verbrauch von Geflügelfleisch. Denn die Deutschen liegen mit ihrem Pro-KopfVerbrauch weit unter dem EU-Durchschnitt (18,9 kg zu 23,6 kg). Zudem wird erwartet, dass der Konsumtrend vom Rotfleisch zum Geflügelfleisch weiter anhält. Die Frage ist nur: Wer wird diese Nachfrage bedienen deutsche oder ausländische Lieferanten? Die Chancen für deutsche Geflügelerzeuger sind begrenzt durch die Überversorgung der EU mit Geflügelfleisch. Zudem gelten EU-weit keine einheitlichen Rahmenbedingungen für die Produktion, so dass deutsche Mäster durch höhere Auflagen Wettbewerbsnachteile hinnehmen müssen. Langfristig, so schätzt die EU-Kommission jedoch, wird die Produktion in der Gemeinschaft nicht den steigenden Eigenbedarf decken können. Zwar könnte Ungarn nach der Osterweiterung eine größere Bedeutung in der Geflügelproduktion zukommen. Das Land hat einen Selbstversorgungsgrad von etwa 150% beim Geflügelfleisch und ist bereits heute stark exportorientiert. Doch auch Drittländer könnten sich dann dem europäischen Absatzmarkt stärker zuwenden. Die größten Wachstumsraten in der Geflügelproduktion konnten in den letzten Jahren die Brasilianer und die Thailänder erzielen. Sie haben auch ihre Exporte stark ausbauen können. Die größten Geflügelerzeuger weltweit sind aber die Vereinigten Staaten, mit einem Viertel der Welt-Produktion bei Hähnchenfleisch und der Hälfte bei Puten. Bei den Exporten nehmen sie die erste Position bei Hähnchen und die zweite bei Puten ein. Die Amerikaner exportieren vor allem Hähnchenfleisch nach Honkong und Russland. Die EU beliefern sie bisher kaum. Der Importdruck von Seiten der führenden Exporteure könnte aber steigen, wenn die Handelsbeschränkungen der EU bei den nächsten WTO-Verhandlungen weiter abgebaut werden müssten. Sollten die Einfuhrkontingente der EU wegfallen, müssten sich die deutschen Produzenten auf einen verstärkten Wettbewerb einstellen, meint Prof. Hans-Wilhelm Windhorst vom Institut für Strukturforschung und Planung in agrarischen Intensivgebieten (ISPA). Denn obwohl unsere Geflügelwirtschaft hinsichtlich der Bestandsgrößen und der Konzentration in der Verarbeitung wettbewerbsfähige Strukturen aufweist (siehe Kasten unten), können die Konkurrenten auf dem Weltmarkt günstiger Geflügelfleisch anbieten. Das ist vor allem bedingt durch geringere Lohn- und Futterkosten sowie niedrigere Tierschutzund Umweltstandards. Wachsender Frischfleischkonsum bietet Chancen Aus Drittländern importiertes Geflügelfleisch wird bei uns vor allem als Tiefkühlware und in der Verarbeitung verwendet. Diese Marktsegmente stehen unter starkem Preisdruck. Für deutsche Erzeuger liegen die Chancen daher künftig eher im Frischfleischbereich: Der Verzehr von frischem Hähnchenfleisch wächst. In den letzten Jahren wurden immer weniger gefrorene ganze Hähnchen gekauft, dafür aber zunehmend frische und zerteilte Ware. Putenfleisch wird zu drei Viertel als frische Teilstücke gekauft. Experten gehen davon aus, dass der Verbrauch weiter zunehmen wird. Grund: Putenfleisch entspricht eher den deutschen Verbrauchsgewohnheiten (z.B. geräucherte Ware und Wurst). Als Konkurrenten im Frischfleisch-Bereich treten vor allem die Franzosen und die Niederländer auf. Doch bei beiden Ländern deutet sich derzeit eher ein Abbau der Bestände an. Dennoch müssen deutsche Geflügelmäster auch künftig mit dem Importdruck leben. Daher kommt der Absatzsicherung eine große Bedeutung zu. Dazu gehört auch, dass der Verbraucher weiß, ob das Fleisch, das er kauft, von Hähnchen bzw. Puten stammt, die in Deutschland geboren, aufgezogen und geschlachtet wurden. Oder ob sie importiert wurden. Der Verband der deutschen Geflügelwirtschaft hat deshalb die DDD-Kennzeichnung eingeführt. Das Problem: Sobald importiertes Fleisch in Deutschland verarbeitet wird, kann der Verbraucher bisher nicht mehr erkennen, aus welchem Erzeugerland der Rohstoff stammt. Einen Beitrag zur Absatzsicherung leisten auch Qualitätsmanagement-Systeme. Die meisten deutschen Mastbetriebe sind bereits nach ISO-Standards zertifiziert, weil ihre Abnehmer dies fordern. Der Schritt zur Teilnahme am QS-System fällt der Geflügelbranche deshalb nicht schwer. Die QS-Kriterien für Geflügelmäster wurden im August 2002 festgelegt. Als Grundlage gelten die bundeseinheitlichen Eckwerte zur Haltung von Hähnchen und Puten, die die Geflügelbranche 1999 in Zusammenarbeit mit der Politik und Tierschutzverbänden erarbeitet hat. QS hilft auch, den Kostenvorteil der Länder mit niedrigeren Tierschutzstandards zu begrenzen, so Dr. Thomas Jannig vom Zentralverband der deutschen Geflügelwirtschaft. Spätestens nach Einführung des QS-Siegels müssen sich auch ausländische Anbieter an unseren Standards messen, um ihre Ware weiterhin in großem Umfang nach Deutschland verkaufen zu können. Vorausgesetzt, der Handel listet QS-Ware und der Verbraucher kauft sie. Wir halten fest Die starken Preisschwankungen, die Geflügelmäster im letzten Jahr hinnehmen mussten, sind ein Zeichen für den harten Kampf von deutschen und ausländischen Anbietern um den hiesigen Markt. Der Importdruck ist groß, weil Drittländer Geflügelfleisch zu Preisen anbieten können, zu denen es in Deutschland nicht produziert werden kann. Für deutsche Erzeuger ist es deshalb trotz des riesigen Angebotsdefizits schwer, ihre Marktanteile zu halten oder auszubauen. Trotzdem bietet die Geflügelproduktion künftig Chancen. Denn der ProKopf-Verbrauch von Geflügelfleisch soll weiter steigen. Und der wachsende Frischfleischmarkt bietet vor allem deutschen Mästern eine Absatzschiene. Wichtig ist aber, dass gleiche Rahmenbedingungen in der EU geschaffen werden, und dass auch die Importe die hier geltenden Standards erfüllen müssen. Sandra Meyer

${intro}

${intro}