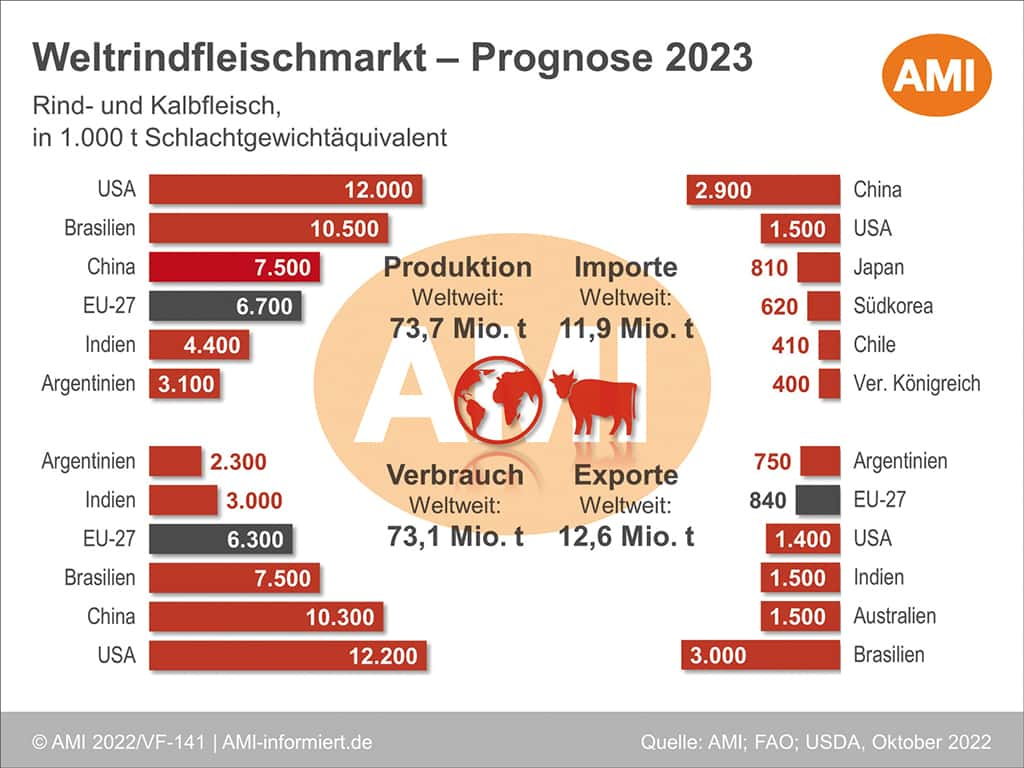

Der weltweite Handel mit Rindfleisch dürfte FAO-Schätzungen zufolge 2022 gegenüber Vorjahr um gut 5 % auf 12,7 Mio. t ansteigen. In Deutschland geht die produzierte Fleischmenge dagegen zurück.

Seit 2016 geht die in Deutschland produzierte Fleischmenge zurück. Grund sind rückläufige Mengen an erzeugtem Rind- und Schweinefleisch, die durch einen leichten Ausbau der Erzeugung von Geflügelfleisch nicht kompensiert werden, schreibt der DBV in seinem Situationsbericht.

Die Marktanteile der einzelnen Fleischarten haben sich in den vergangenen 20 Jahren stark verschoben. So hat der Anteil des erzeugten Geflügelfleisches von 2002 bis 2022 um 8 Prozentpunkte auf 23 % Marktanteil zugelegt. Rindfleisch dagegen hat im gleichen Zeitraum 7 % Marktanteil verloren und nimmt nur noch einen Anteil von 13 % an der gesamten Fleischerzeugung ein. Die wichtigste Fleischart bleibt Schweinefleisch mit einem Anteil von 55 % an der Bruttoeigenproduktion.

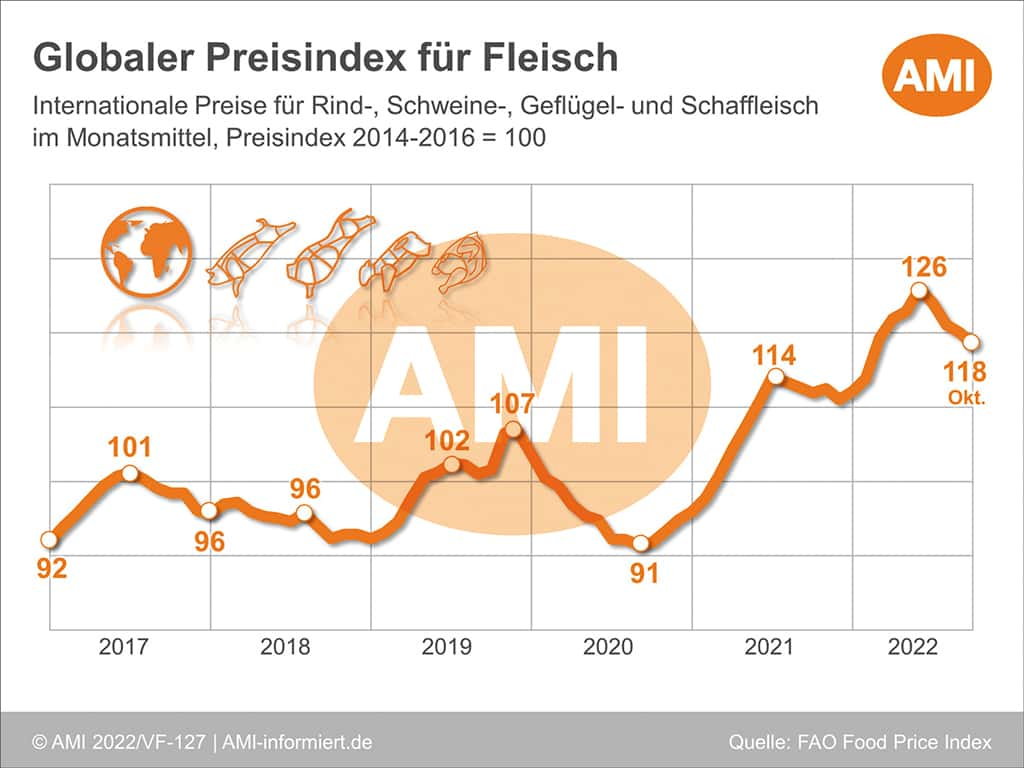

Nach einem fast ununterbrochenen Anstieg seit Oktober 2020 erreichte der FAO-Fleischpreisindex im Juni 2022 ein Allzeithoch, das vor allem auf das knappe Angebot bei fast allen Fleischsorten aus den wichtigsten Exportländern zurückzuführen ist. Seit Mitte 2022 entwickelt sich die weltweite Nachfrage nach Fleisch wegen der relativ hohen Preise deutlich schleppender, so der DBV weiter.

Gleichzeitig hat sich das inländische Angebot in einigen großen fleischproduzierenden Ländern erhöht.

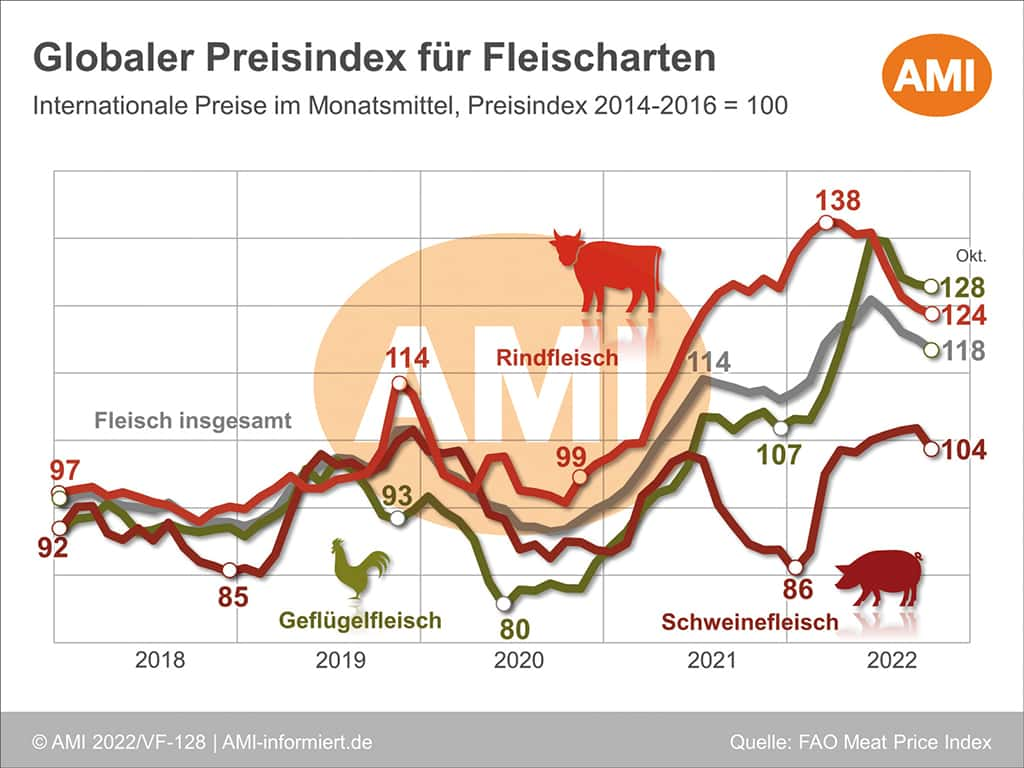

Im Oktober 2022 lag der Fleischpreisindex um gut 1 % unter dem Stand des Vormonats und damit aber immer noch um fast 6 % über dem entsprechenden Vorjahreswert. Das Allzeithoch von Juni wurde um 6 % unterschritten. Die Preise für Schweine- und Geflügelfleisch entwickelten sich aus Sicht der landwirtschaftlichen Erzeuger weniger ungünstig als die Preise von Rind- und Schaffleisch.

Die globale Rindfleischerzeugung für 2022 wird von der AMI auf Basis von Daten der FAO und des USDA auf 73,9 Mio. t geschätzt. Gegenüber 2021 sind das 1,4 % mehr.

Weniger dynamisch dürfte die Entwicklung in 2023 verlaufen. Es wird mit einer Produktion knapp unter Vorjahresstand gerechnet. Produktionssteigerungen werden vor allem in China, aber auch in Indien und Brasilien erwartet. Deutlich rückläufig dürfte die Rindfleischerzeugung dagegen in den USA (minus 6 %) und in der EU (minus 2 %) sein.

Der weltweite Handel mit Rindfleisch dürfte FAO-Schätzungen zufolge 2022 gegenüber Vorjahr um gut 5 % auf 12,7 Mio. t ansteigen. Hauptgrund dafür ist ein starker Anstieg der Erzeugung in Brasilien.

Für 2023 wird ein leichter Rückgang des globalen Rindfleischhandels prognostiziert. Ausschlaggebend dafür sind stark rückläufige Exporte der USA. Weltweit spielt die EU im Handel mit Rindfleisch keine bedeutende Rolle. Die Rindfleischausfuhren aus der EU-27 fallen mit rund 905.000 t (2022) eher bescheiden aus. Die EU-Rindfleischimporte, die vor allem aus Südamerika kommen, dürften 2022 auf 370.000 t ansteigen.

Seit 2016 geht die in Deutschland produzierte Fleischmenge zurück. Grund sind rückläufige Mengen an erzeugtem Rind- und Schweinefleisch, die durch einen leichten Ausbau der Erzeugung von Geflügelfleisch nicht kompensiert werden, schreibt der DBV in seinem Situationsbericht.

Die Marktanteile der einzelnen Fleischarten haben sich in den vergangenen 20 Jahren stark verschoben. So hat der Anteil des erzeugten Geflügelfleisches von 2002 bis 2022 um 8 Prozentpunkte auf 23 % Marktanteil zugelegt. Rindfleisch dagegen hat im gleichen Zeitraum 7 % Marktanteil verloren und nimmt nur noch einen Anteil von 13 % an der gesamten Fleischerzeugung ein. Die wichtigste Fleischart bleibt Schweinefleisch mit einem Anteil von 55 % an der Bruttoeigenproduktion.

Nach einem fast ununterbrochenen Anstieg seit Oktober 2020 erreichte der FAO-Fleischpreisindex im Juni 2022 ein Allzeithoch, das vor allem auf das knappe Angebot bei fast allen Fleischsorten aus den wichtigsten Exportländern zurückzuführen ist. Seit Mitte 2022 entwickelt sich die weltweite Nachfrage nach Fleisch wegen der relativ hohen Preise deutlich schleppender, so der DBV weiter.

Gleichzeitig hat sich das inländische Angebot in einigen großen fleischproduzierenden Ländern erhöht.

Im Oktober 2022 lag der Fleischpreisindex um gut 1 % unter dem Stand des Vormonats und damit aber immer noch um fast 6 % über dem entsprechenden Vorjahreswert. Das Allzeithoch von Juni wurde um 6 % unterschritten. Die Preise für Schweine- und Geflügelfleisch entwickelten sich aus Sicht der landwirtschaftlichen Erzeuger weniger ungünstig als die Preise von Rind- und Schaffleisch.

Die globale Rindfleischerzeugung für 2022 wird von der AMI auf Basis von Daten der FAO und des USDA auf 73,9 Mio. t geschätzt. Gegenüber 2021 sind das 1,4 % mehr.

Weniger dynamisch dürfte die Entwicklung in 2023 verlaufen. Es wird mit einer Produktion knapp unter Vorjahresstand gerechnet. Produktionssteigerungen werden vor allem in China, aber auch in Indien und Brasilien erwartet. Deutlich rückläufig dürfte die Rindfleischerzeugung dagegen in den USA (minus 6 %) und in der EU (minus 2 %) sein.

Der weltweite Handel mit Rindfleisch dürfte FAO-Schätzungen zufolge 2022 gegenüber Vorjahr um gut 5 % auf 12,7 Mio. t ansteigen. Hauptgrund dafür ist ein starker Anstieg der Erzeugung in Brasilien.

Für 2023 wird ein leichter Rückgang des globalen Rindfleischhandels prognostiziert. Ausschlaggebend dafür sind stark rückläufige Exporte der USA. Weltweit spielt die EU im Handel mit Rindfleisch keine bedeutende Rolle. Die Rindfleischausfuhren aus der EU-27 fallen mit rund 905.000 t (2022) eher bescheiden aus. Die EU-Rindfleischimporte, die vor allem aus Südamerika kommen, dürften 2022 auf 370.000 t ansteigen.