Chinas Fleischimporte sollen weiter steigen. Das dürfte bei Rindfleisch für knappe Reserven und bei Schweinefleisch für etwas Entspannung sorgen. Heribert Breker hat den USDA-Ausblick analysiert.

Das US-Landwirtschaftsministerium (USDA) veröffentlich regelmäßig Ausblicke auf die weltweiten Märkte für Rind-, Schweine- und Geflügelfleisch. In ihrer aktuellen Prognose liefern die Washingtoner Experten Daten zum Angebot, zum Verbrauch und zum weltweiten Handel für das laufende Jahr und wagen den Ausblick auf 2022. Die wichtigsten Aussagen für die einzelnen Teilmärkte haben wir zusammengefasst.

Rind: Weltweit knapp versorgt

Weltgrößter Rindfleischerzeuger sind und bleiben die USA mit einem stabilen Weltmarktanteil von gut 20%. Mit 12,7 Mio. t liegt die Erzeugung aber nur knapp über dem Inlandsverbrauch von 12,5 Mio. t. US-Rindfleisch wird in einer Größenordnung von 1,5 Mio. t exportiert; gleichzeitig importiert das Land rund 1,3 Mio. t.

Die US-Marktversorgung ist 2021 deutlich enger geworden. Das ließ nach anfänglicher Schwäche die Preise auf umgerechnet 3,85 €/kg steigen. Für 2022 erwartet das USDA geringere US-Produktions- und Verbrauchsmengen und einen schrumpfenden Außenhandel.

Bei der weltweiten Nr. 2, Brasilien, ist die Rindfleischerzeugung 2021 um 0,7 Mio. t auf nur noch 9,55 Mio. t zurückgegangen. Das Land hat aber ein Viertel mehr Rindfleisch exportiert und seine Bestände deutlich verringert.

In jüngster Zeit gehen die Ausfuhren wieder zurück. Nach BSE-Fällen wartet man auf die Freigabe für den wichtigen chinesischen Markt. Der vorangegangene Steigflug der Preise von 2,50 auf 3,50 €/kg ist vorerst vorbei. Die aktuellen Notierungen liegen bei rund 3 €/kg. Das USDA erwartet für 2022 zwar ein leichtes Exportplus. Die Erzeugung bleibt aber wohl unter den Vorjahren.

In der EU-27, der weltweiten Nr. 3 mit rund 6,8 Mio. t Jahreserzeugung, setzt sich das Minus fort. Der früher beachtliche Exportüberschuss ist deutlich geschrumpft. Nach dem Brexit zählt Großbritannien mit 30% Anteil zu den größten Empfängerländern. Die EU-Importe stammen zu 80% aus Brasilien, Argentinien und Uruguay.

Gegenüber den Vorjahren sind die Importe um mehr als 20% geschrumpft und machen nur noch knapp 1,7% des EU-Verbrauchs aus. Für 2022 sollen Ex- und Import wieder leicht steigen.

Die australische und neuseeländische Rindfleischerzeugung liegt nach den verheerenden Wald- und Steppenbränden immer noch 20% unter den früheren Ergebnissen. Für 2022 rechnet das USDA mit einer Bestandsaufstockung, die früheren Größenordnungen werden noch nicht erreicht.

Argentiniens Rindfleischerzeugung liegt stabil bei rund 3 Mio. t pro Jahr. Um die Inlandsversorgung zu angemessenen Preisen zu gewährleisten, hat Buenos Aires mit Zöllen die Exportbremse gezogen, die Ausfuhren sind um rund 20% gefallen.

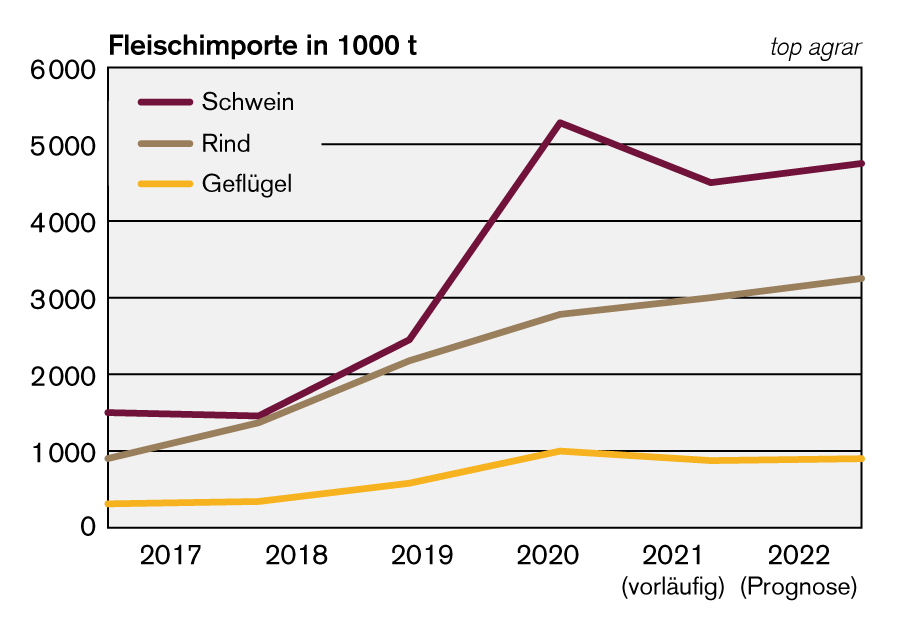

Auf der Nachfrageseite dominiert China mit 17% des Weltverbrauchs. Den riesigen Rindfleischbedarf deckt das Land zu mehr als einem Drittel aus Importen. Infolge der Schweinepest haben sich Chinas Rindfleischimporte seit 2018 auf 3 Mio. t mehr als verdoppelt. Für 2022 rechnet das USDA mit 3,25 Mio. t, weil der Verbrauch weiter wächst, die Inlandserzeugung aber nicht mithält.

Insgesamt bleibt der globale Rindfleischmarkt auch weiterhin knapp versorgt. Preistreibend wirken sich auch die gestiegenen Frachtraten infolge knapper Verfügbarkeit von Containern, Covid-bedingt fehlender Fachkräfte sowie Energiepreiserhöhungen aus.

Die globale Schweinefleischerzeugung ist 2021 um beachtliche 11% gestiegen. Das größte Plus meldet China, im Gegenzug sind die Importe und die Inlandspreise deutlich geschrumpft. Das hat in allen Schweinefleisch-Exportländern Spuren hinterlassen.

Chinas Schweinefleischerzeugung wird nach dem ASP-bedingten Rückfall von ursprünglichen 54,5 Mio. t auf 36 Mio. t (2020) im laufenden Jahr auf rund 46 Mio. t geschätzt. Zusammen mit den Importen sorgt das für ein ausreichendes Angebot. Das zwischenzeitliche Hoch von 5 bis 6,50 €/kg ist mittlerweile auf 2,20 €/kg zurückgefallen.

Der Staat will mit der Reduzierung der Sauenbestände auf ca. 41 Mio. Tiere (aktuell 45 Mio. Sauen) eine Marktstabilisierung und kostendeckende Produktion ermöglichen. Das USDA schätzt, dass China 2022 nur noch 43,7 Mio. t Schweinefleisch selbst erzeugt und die Importe wieder auf 4,75 Mio. t steigen werden. An der Dalian Börse wurden zuletzt für 2022 wieder Kurse um die 3 €/kg notiert.

Für das zweitgrößte Produktionsgebiet EU-27 rechnet das USDA im laufenden Jahr mit einem Plus bei der Schweinefleischerzeugung auf 23,7 Mio. t und einen leicht steigenden Verbrauch von 18,8 Mio. t. Damit könnten sich die Exporte auf knapp 5 Mio. t belaufen. In früheren Jahren gingen etwa zwei Drittel der Ausfuhren nach China mit Lieferungen aus Spanien an der Spitze.

Nach den ASP-bedingten Importsperren für Deutschland bekommen auch andere EU-Ausfuhrländer den nachgelassenen chinesischen Importbedarf und die niedrigen Preise zu spüren. Für 2022 rechnet das USDA mit einem leichten Rückgang von EU-Erzeugung und -Verbrauch sowie einem kleinen Plus bei den Exporten.

Bei der weltweiten Nr. 3, den USA, könnte die Erzeugung mit 12,5 Mio. t nach Jahren hoher Steigerungsraten erstmals wieder sinken. Niedrigen US-Schweinepreisen von zeitweise unter 1 €/kg folgten im ersten Halbjahr 2021 Kurse bis an die 2 €/kg-Marke.

Mit dem Nachlassen des Chinageschäfts liegen die Notierungen aktuell wieder unter der Marke von 1,50 €/kg. Das USDA erwartet für 2022 einen weiteren Rückgang von Erzeugung und Verbrauch, aber einen wieder leicht steigenden Export auf 3,3 Mio. t.

Brasiliens wachsende Schweinefleischerzeugung wird vom USDA für 2021 auf 4,3 Mio. t geschätzt. Die Exporte, vor allem nach China, sollen auf 1,3 Mio. t ansteigen. 2022 sollen die Wachstumsraten nicht mehr ganz so groß ausfallen, aber anhalten.

Kanadas Schweinefleischerzeugung liegt stabil um 2,1 Mio. t. Der Export des Landes stabilisiert sich 2022 ebenfalls bei 1,55 Mio. t.

Russlands Schweinefleischerzeugung in Höhe von 3,7 Mio. t ist über den Inlandsverbrauch von 3,53 Mio. t hinausgewachsen. Gestiegene Futterkosten könnten den weiteren Ausbau der russischen Schweinebestände 2022 bremsen.

Hähnchen verlieren an Dynamik

Der weltweite Hähnchenfleischmarkt zeigt mit insgesamt rund 99 Mio. t in den letzten beiden Jahren wenig Bewegung im Vergleich zu den vorhergehenden Wachstumsjahren. Die wichtigsten Prognosen des USDA für das Geflügelfleisch lauten:

Im weltgrößten Produktionsgebiet USA werden rund 20,3 Mio. t Hähnchenfleisch erzeugt. Stark gestiegene Futterkosten bremsen die Entwicklung. Stabile 3,4 Mio. t werden exportiert. Die Lieferungen von gefrorenem Fleisch konzentrieren sich auf China und weitere asiatische Importländer. 2022 rechnet das USDA mit einem leichten Exportminus.

Brasilien gilt mit 14,3 Mio. t als zweitgrößter Erzeuger, aber weltgrößtes Exportland mit Ausfuhren von zuletzt rund 4 Mio. t bzw. einem Drittel des Welthandels. Für 2022 werden weitere Produktions- und Absatzsteigerungen in bisherigen Maße vorausgeschätzt.

Im drittgrößten Erzeugungsland China ist die Produktion 2021 um 3,5 % auf 14 Mio. t zurückgegangen. Die Ursachen sind hohe Futterkosten, Krankheiten und Probleme in den Lieferketten. Mit zunehmender Eigenversorgung beim Fleisch stagnieren die chinesischen Hähnchenfleischimporte bei 0,87 Mio. t. Für 2022 erwartet das USDA wieder höhere Zuwächse bei Produktion, Verbrauch sowie Import.

Die EU-27 produziert mit rund 11 Mio. t Hähnchenfleisch über dem Inlandsverbrauch von 9,7 Mio. t. Im laufenden Jahr ist die Erzeugung aufgrund von Krankheiten, schwachen Erlösen und gestiegenen Futterkosten zurückgegangen. Im Drittlandhandel stehen sich rückläufige 1,77 Mio. t Exporte und gefallene 0,54 Mio. t Einfuhren gegenüber. Das USDA prognostiziert für 2022 wieder ansteigende Zahlen, die an die Größenordnung früherer Jahre anknüpfen.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Das US-Landwirtschaftsministerium (USDA) veröffentlich regelmäßig Ausblicke auf die weltweiten Märkte für Rind-, Schweine- und Geflügelfleisch. In ihrer aktuellen Prognose liefern die Washingtoner Experten Daten zum Angebot, zum Verbrauch und zum weltweiten Handel für das laufende Jahr und wagen den Ausblick auf 2022. Die wichtigsten Aussagen für die einzelnen Teilmärkte haben wir zusammengefasst.

Rind: Weltweit knapp versorgt

Weltgrößter Rindfleischerzeuger sind und bleiben die USA mit einem stabilen Weltmarktanteil von gut 20%. Mit 12,7 Mio. t liegt die Erzeugung aber nur knapp über dem Inlandsverbrauch von 12,5 Mio. t. US-Rindfleisch wird in einer Größenordnung von 1,5 Mio. t exportiert; gleichzeitig importiert das Land rund 1,3 Mio. t.

Die US-Marktversorgung ist 2021 deutlich enger geworden. Das ließ nach anfänglicher Schwäche die Preise auf umgerechnet 3,85 €/kg steigen. Für 2022 erwartet das USDA geringere US-Produktions- und Verbrauchsmengen und einen schrumpfenden Außenhandel.

Bei der weltweiten Nr. 2, Brasilien, ist die Rindfleischerzeugung 2021 um 0,7 Mio. t auf nur noch 9,55 Mio. t zurückgegangen. Das Land hat aber ein Viertel mehr Rindfleisch exportiert und seine Bestände deutlich verringert.

In jüngster Zeit gehen die Ausfuhren wieder zurück. Nach BSE-Fällen wartet man auf die Freigabe für den wichtigen chinesischen Markt. Der vorangegangene Steigflug der Preise von 2,50 auf 3,50 €/kg ist vorerst vorbei. Die aktuellen Notierungen liegen bei rund 3 €/kg. Das USDA erwartet für 2022 zwar ein leichtes Exportplus. Die Erzeugung bleibt aber wohl unter den Vorjahren.

In der EU-27, der weltweiten Nr. 3 mit rund 6,8 Mio. t Jahreserzeugung, setzt sich das Minus fort. Der früher beachtliche Exportüberschuss ist deutlich geschrumpft. Nach dem Brexit zählt Großbritannien mit 30% Anteil zu den größten Empfängerländern. Die EU-Importe stammen zu 80% aus Brasilien, Argentinien und Uruguay.

Gegenüber den Vorjahren sind die Importe um mehr als 20% geschrumpft und machen nur noch knapp 1,7% des EU-Verbrauchs aus. Für 2022 sollen Ex- und Import wieder leicht steigen.

Die australische und neuseeländische Rindfleischerzeugung liegt nach den verheerenden Wald- und Steppenbränden immer noch 20% unter den früheren Ergebnissen. Für 2022 rechnet das USDA mit einer Bestandsaufstockung, die früheren Größenordnungen werden noch nicht erreicht.

Argentiniens Rindfleischerzeugung liegt stabil bei rund 3 Mio. t pro Jahr. Um die Inlandsversorgung zu angemessenen Preisen zu gewährleisten, hat Buenos Aires mit Zöllen die Exportbremse gezogen, die Ausfuhren sind um rund 20% gefallen.

Auf der Nachfrageseite dominiert China mit 17% des Weltverbrauchs. Den riesigen Rindfleischbedarf deckt das Land zu mehr als einem Drittel aus Importen. Infolge der Schweinepest haben sich Chinas Rindfleischimporte seit 2018 auf 3 Mio. t mehr als verdoppelt. Für 2022 rechnet das USDA mit 3,25 Mio. t, weil der Verbrauch weiter wächst, die Inlandserzeugung aber nicht mithält.

Insgesamt bleibt der globale Rindfleischmarkt auch weiterhin knapp versorgt. Preistreibend wirken sich auch die gestiegenen Frachtraten infolge knapper Verfügbarkeit von Containern, Covid-bedingt fehlender Fachkräfte sowie Energiepreiserhöhungen aus.

Die globale Schweinefleischerzeugung ist 2021 um beachtliche 11% gestiegen. Das größte Plus meldet China, im Gegenzug sind die Importe und die Inlandspreise deutlich geschrumpft. Das hat in allen Schweinefleisch-Exportländern Spuren hinterlassen.

Chinas Schweinefleischerzeugung wird nach dem ASP-bedingten Rückfall von ursprünglichen 54,5 Mio. t auf 36 Mio. t (2020) im laufenden Jahr auf rund 46 Mio. t geschätzt. Zusammen mit den Importen sorgt das für ein ausreichendes Angebot. Das zwischenzeitliche Hoch von 5 bis 6,50 €/kg ist mittlerweile auf 2,20 €/kg zurückgefallen.

Der Staat will mit der Reduzierung der Sauenbestände auf ca. 41 Mio. Tiere (aktuell 45 Mio. Sauen) eine Marktstabilisierung und kostendeckende Produktion ermöglichen. Das USDA schätzt, dass China 2022 nur noch 43,7 Mio. t Schweinefleisch selbst erzeugt und die Importe wieder auf 4,75 Mio. t steigen werden. An der Dalian Börse wurden zuletzt für 2022 wieder Kurse um die 3 €/kg notiert.

Für das zweitgrößte Produktionsgebiet EU-27 rechnet das USDA im laufenden Jahr mit einem Plus bei der Schweinefleischerzeugung auf 23,7 Mio. t und einen leicht steigenden Verbrauch von 18,8 Mio. t. Damit könnten sich die Exporte auf knapp 5 Mio. t belaufen. In früheren Jahren gingen etwa zwei Drittel der Ausfuhren nach China mit Lieferungen aus Spanien an der Spitze.

Nach den ASP-bedingten Importsperren für Deutschland bekommen auch andere EU-Ausfuhrländer den nachgelassenen chinesischen Importbedarf und die niedrigen Preise zu spüren. Für 2022 rechnet das USDA mit einem leichten Rückgang von EU-Erzeugung und -Verbrauch sowie einem kleinen Plus bei den Exporten.

Bei der weltweiten Nr. 3, den USA, könnte die Erzeugung mit 12,5 Mio. t nach Jahren hoher Steigerungsraten erstmals wieder sinken. Niedrigen US-Schweinepreisen von zeitweise unter 1 €/kg folgten im ersten Halbjahr 2021 Kurse bis an die 2 €/kg-Marke.

Mit dem Nachlassen des Chinageschäfts liegen die Notierungen aktuell wieder unter der Marke von 1,50 €/kg. Das USDA erwartet für 2022 einen weiteren Rückgang von Erzeugung und Verbrauch, aber einen wieder leicht steigenden Export auf 3,3 Mio. t.

Brasiliens wachsende Schweinefleischerzeugung wird vom USDA für 2021 auf 4,3 Mio. t geschätzt. Die Exporte, vor allem nach China, sollen auf 1,3 Mio. t ansteigen. 2022 sollen die Wachstumsraten nicht mehr ganz so groß ausfallen, aber anhalten.

Kanadas Schweinefleischerzeugung liegt stabil um 2,1 Mio. t. Der Export des Landes stabilisiert sich 2022 ebenfalls bei 1,55 Mio. t.

Russlands Schweinefleischerzeugung in Höhe von 3,7 Mio. t ist über den Inlandsverbrauch von 3,53 Mio. t hinausgewachsen. Gestiegene Futterkosten könnten den weiteren Ausbau der russischen Schweinebestände 2022 bremsen.

Hähnchen verlieren an Dynamik

Der weltweite Hähnchenfleischmarkt zeigt mit insgesamt rund 99 Mio. t in den letzten beiden Jahren wenig Bewegung im Vergleich zu den vorhergehenden Wachstumsjahren. Die wichtigsten Prognosen des USDA für das Geflügelfleisch lauten:

Im weltgrößten Produktionsgebiet USA werden rund 20,3 Mio. t Hähnchenfleisch erzeugt. Stark gestiegene Futterkosten bremsen die Entwicklung. Stabile 3,4 Mio. t werden exportiert. Die Lieferungen von gefrorenem Fleisch konzentrieren sich auf China und weitere asiatische Importländer. 2022 rechnet das USDA mit einem leichten Exportminus.

Brasilien gilt mit 14,3 Mio. t als zweitgrößter Erzeuger, aber weltgrößtes Exportland mit Ausfuhren von zuletzt rund 4 Mio. t bzw. einem Drittel des Welthandels. Für 2022 werden weitere Produktions- und Absatzsteigerungen in bisherigen Maße vorausgeschätzt.

Im drittgrößten Erzeugungsland China ist die Produktion 2021 um 3,5 % auf 14 Mio. t zurückgegangen. Die Ursachen sind hohe Futterkosten, Krankheiten und Probleme in den Lieferketten. Mit zunehmender Eigenversorgung beim Fleisch stagnieren die chinesischen Hähnchenfleischimporte bei 0,87 Mio. t. Für 2022 erwartet das USDA wieder höhere Zuwächse bei Produktion, Verbrauch sowie Import.

Die EU-27 produziert mit rund 11 Mio. t Hähnchenfleisch über dem Inlandsverbrauch von 9,7 Mio. t. Im laufenden Jahr ist die Erzeugung aufgrund von Krankheiten, schwachen Erlösen und gestiegenen Futterkosten zurückgegangen. Im Drittlandhandel stehen sich rückläufige 1,77 Mio. t Exporte und gefallene 0,54 Mio. t Einfuhren gegenüber. Das USDA prognostiziert für 2022 wieder ansteigende Zahlen, die an die Größenordnung früherer Jahre anknüpfen.