Die internationalen Fleischmärkte sollen sich 2021 zwar von der Coronakrise erholen, glaubt das US-Agrarministerium. Die Rückkehr zur Normalität könnte aber noch länger dauern.

Afrikanische Schweinepest (ASP) in China, Corona, Dürre in Australien, Geflügelgrippe, veränderte Verzehrsgewohnheiten – die internationalen Märkte für Geflügel-, Rind- und Schweinefleisch standen 2020 unter Druck und jetzt vor großen Herausforderungen.

Die Marktbeobachter des US-Agrarministeriums (USDA) wagen regelmäßig einen Ausblick auf die Entwicklungen. Die wichtigsten Prognosen und Tendenzen des neuesten Reports haben wir zusammengefasst:

Schweineproduktion erholt sich langsamer

Die globale Schweinefleischproduktion erholt sich 2021 wohl nicht so schnell, wie das USDA Anfang des Jahres noch geglaubt hatte. Mit rund 101,5 Mio. t Schweinefleisch erwarten die Washingtoner Marktexperten weltweit gut 2 Mio. t weniger als in der vorherigen Prognose.

Sollte sich diese Vorhersage bewahrheiten, würde im laufenden Jahr zwar knapp 5 % mehr Schweinefleisch erzeugt als 2020. Trotzdem bliebe die Erzeugung aber immer noch deutlich hinter dem „Vor-ASP-Jahr“ 2018 zurück, als die Menge noch knapp 113 Mio. t betrug.

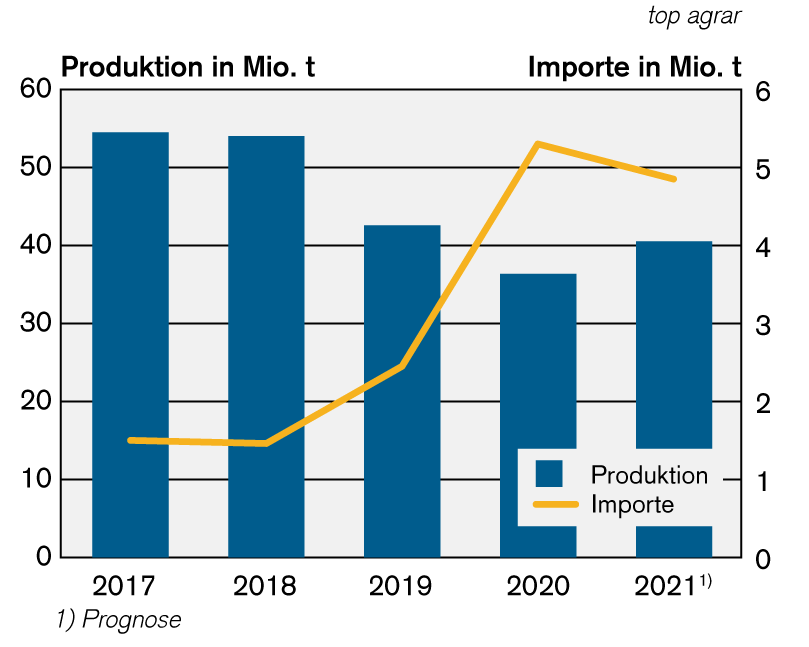

Die Hauptgründe für die langsamere Erholung liegen in China: Dort sorgen neuerliche ASP-Ausbrüche und ein langsamer als erwartet laufender Aufbau der Ferkelerzeugung für ein deutliches Minus: Mit 40,5 Mio. t rechnet das USDA aktuell mit 3 Mio. t weniger chinesischem Schweinefleisch für das laufende Jahr als noch im Januar. Und auch den Schweinefleischverbrauch im Reich der Mitte korrigiert Washington nach unten – von knapp 48 Mio. t auf nur noch 45,2 Mio. t. Das sind zwar fast 4 Mio. t mehr als im Vorjahr, aber kein Vergleich zu 2018, als die Chinesen rund 10 Mio. t mehr Schweinefleisch aßen (55,3 Mio. t).

Entscheidend für Schweineproduzenten in Europa ist der Importbedarf des Landes: Das USDA erwartet zwar mit 4,85 Mio. t deutlich mehr chinesische Einfuhren für 2021 als noch im Januar, aber die Einfuhrzahlen des Jahres 2020 mit 5,28 Mio. t werden wohl noch nicht wieder erreicht werden. Zum Vergleich: 2018, ohne ASP im eigenen Land, importierte China lediglich 1,45 Mio. t Schweinefleisch.

Für andere, wichtige Schweinefleischnationen erwartet das USDA 2021 folgende Entwicklungen: In der EU-27 erwartet das USDA mit 24,5 Mio. t eine etwas größere Erzeugung als im Vorjahr (24 Mio. t) und einen leicht steigenden Binnenmarktverbrauch von 20,1 Mio. t (+0,5 Mio. t). Dementsprechend wird wieder mit hohen Exporten von 4,4 Mio. t gerechnet (Vorjahr 4,5 Mio. t). Davon dürften zwei Drittel nach China gehen.

Für das weltweit drittgrößte Produktionsland USA lassen die Marktbeobachter die Schweinefleischerzeugung mit 12,8 Mio. t weitgehend unverändert. Ein niedriges US-Schweinepreisniveau von zeitweise umgerechnet unter 1 €/kg SG hat den Bestand schrumpfen lassen.

Höhere Futterpreise verschärften diese Entwicklung zuletzt noch. Anhaltend hohe Inlandsnachfrage und Exporte haben die Kurse zuletzt auf umgerechnet 1,80 €/kg SG steigen lassen, weitere Aufschläge nicht ausgeschlossen. Der US-Export verliert bei diesem Preisniveau jedoch an Konkurrenzfähigkeit.

Brasiliens boomende Schweinefleischerzeugung soll sich 2021 mit rund 4,25 Mio. t zwar noch ein wenig vergrößern. Das Plus bleibt aber deutlich hinter früheren Prognosen zurück. Mehr als ein Viertel (ca. 1,25 Mio. t) könnte in den Export und überwiegend nach China gehen.

Angesichts der Preisdifferenzen zu den USA gewinnen die Brasilianer derzeit an Wettbewerbskraft, insbesondere im Asiengeschäft. Zum Vergleich: 2016 exportierte das Land gerade einmal 0,6 Mio. t Schweinefleisch. Kanadas Schweinefleischerzeugung soll 2021 mit 2,1 Mio. t unverändert bleiben. Der Export stabilisiert sich ebenfalls bei 1,53 Mio. t.

Russlands Schweinefleischerzeugung soll in diesem Jahr leicht auf 3,7 Mio. t steigen und den Eigenbedarf des Landes (3,54 Mio. t) übersteigen. Die russischen Exporte sind mit geschätzten 0,17 Mio. t noch vergleichsweise gering und konzentrieren sich weiter auf die Nachbarländer.

Rindfleisch überwindet Krise

Schneller als Schweinefleisch könnte der Rindfleischsektor die Coronakrise überwunden haben: Zwar ist die weltweite Erzeugung 2020 um gut 1 Mio. t auf 60,6 Mio. t zurückgegangen. Das USDA rechnet aber damit, dass 2021 mit gut 61,5 Mio. t schon wieder das Niveau von 2019 erreicht werden könnte.

Vor allem Kanada, Indien und die USA könnten die Schlachtungen wieder hochfahren. Die USA als weltweite Nr. 1 könnten mit 12,6 Mio. t Rindfleisch rund 2 % mehr erzeugen als im Vorjahr und das Plus auf dem Weltmarkt absetzen. Denn die Exporte der Vereinigten Staaten sollen sogar um rund 6 % auf rund 1,4 Mio. t ansteigen. 2021 könnten die USA damit größter Rindfleischerzeuger und zweitgrößter Exporteur der Welt bleiben, glaubt das USDA.

Brasilien als weltweite Nr. 2 könnte mit 10,4 Mio. t sogar sein Vor-Coronaniveau übertreffen. Das südamerikanische Land profitiert von einer steigenden Inlandsnachfrage und der ASP-Krise in China, die dort die Rindfleischnachfrage ebenfalls steigen lässt. Gleichzeitig schrumpft die australische Erzeugung mit etwa 2 Mio. t weiter (zum Vergleich 2019: 2,4 Mio. t).

Down Under, das traditionell stark nach China exportiert, baut nach jahrelanger Dürre gerade erst seine Herden wieder auf, sodass weniger Tiere an den Haken kommen. Mit weniger als 1,4 Mio. t könnte der Rindfleischexport 2021 so klein ausfallen wie seit 2017 nicht.

In der EU nehmen die Erzeugung (7,73 Mio. t) und Bedarf (7,69 Mio. t) weiter ab. Die Bilanz bleibt zwar fast ausgeglichen, darf aber nicht über die schwierige wirtschaftliche Lage der Rinderhalter hinwegtäuschen.

Geflügel bleibt weltweit Nr. 1

Mit 102,1 Mio. t hat Geflügelfleisch auch 2021 den größten Anteil an der weltweiten Fleischerzeugung. Hauptursache dafür ist zwar der massive Einbruch der chinesischen Schweinefleischerzeugung, aber auch die Produktion von Hähnchen und anderem Geflügel wächst weiter, wenn auch nur um 1 %, prognostizieren die US-Marktbeobachter.

Im Detail soll die Produktion in den Vereinigten Staaten, der weltweit führenden Geflügelnation und in vielen anderen Ländern stagnieren. Dagegen geben China und Brasilien weiter Vollgas und bauen die Produktion immer weiter aus. Die internationalen Exporte von Geflügelfleisch sollen um 1 % auf rund 12 Mio. t zulegen, Brasilien dürfte den USA, der Ukraine und der EU Marktanteile abnehmen. Gleichzeitig könnte der Importbedarf Chinas sinken, weil dort die Schweineerzeugung wieder hochgefahren wird.

In Europa soll die Geflügelerzeugung mit 12,5 Mio. t auf „Vor-Coronaniveau“ zurückkehren. Auch die Nachfrage könnte sich erholen und wieder rund 11,75 Mio. t erreichen.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Afrikanische Schweinepest (ASP) in China, Corona, Dürre in Australien, Geflügelgrippe, veränderte Verzehrsgewohnheiten – die internationalen Märkte für Geflügel-, Rind- und Schweinefleisch standen 2020 unter Druck und jetzt vor großen Herausforderungen.

Die Marktbeobachter des US-Agrarministeriums (USDA) wagen regelmäßig einen Ausblick auf die Entwicklungen. Die wichtigsten Prognosen und Tendenzen des neuesten Reports haben wir zusammengefasst:

Schweineproduktion erholt sich langsamer

Die globale Schweinefleischproduktion erholt sich 2021 wohl nicht so schnell, wie das USDA Anfang des Jahres noch geglaubt hatte. Mit rund 101,5 Mio. t Schweinefleisch erwarten die Washingtoner Marktexperten weltweit gut 2 Mio. t weniger als in der vorherigen Prognose.

Sollte sich diese Vorhersage bewahrheiten, würde im laufenden Jahr zwar knapp 5 % mehr Schweinefleisch erzeugt als 2020. Trotzdem bliebe die Erzeugung aber immer noch deutlich hinter dem „Vor-ASP-Jahr“ 2018 zurück, als die Menge noch knapp 113 Mio. t betrug.

Die Hauptgründe für die langsamere Erholung liegen in China: Dort sorgen neuerliche ASP-Ausbrüche und ein langsamer als erwartet laufender Aufbau der Ferkelerzeugung für ein deutliches Minus: Mit 40,5 Mio. t rechnet das USDA aktuell mit 3 Mio. t weniger chinesischem Schweinefleisch für das laufende Jahr als noch im Januar. Und auch den Schweinefleischverbrauch im Reich der Mitte korrigiert Washington nach unten – von knapp 48 Mio. t auf nur noch 45,2 Mio. t. Das sind zwar fast 4 Mio. t mehr als im Vorjahr, aber kein Vergleich zu 2018, als die Chinesen rund 10 Mio. t mehr Schweinefleisch aßen (55,3 Mio. t).

Entscheidend für Schweineproduzenten in Europa ist der Importbedarf des Landes: Das USDA erwartet zwar mit 4,85 Mio. t deutlich mehr chinesische Einfuhren für 2021 als noch im Januar, aber die Einfuhrzahlen des Jahres 2020 mit 5,28 Mio. t werden wohl noch nicht wieder erreicht werden. Zum Vergleich: 2018, ohne ASP im eigenen Land, importierte China lediglich 1,45 Mio. t Schweinefleisch.

Für andere, wichtige Schweinefleischnationen erwartet das USDA 2021 folgende Entwicklungen: In der EU-27 erwartet das USDA mit 24,5 Mio. t eine etwas größere Erzeugung als im Vorjahr (24 Mio. t) und einen leicht steigenden Binnenmarktverbrauch von 20,1 Mio. t (+0,5 Mio. t). Dementsprechend wird wieder mit hohen Exporten von 4,4 Mio. t gerechnet (Vorjahr 4,5 Mio. t). Davon dürften zwei Drittel nach China gehen.

Für das weltweit drittgrößte Produktionsland USA lassen die Marktbeobachter die Schweinefleischerzeugung mit 12,8 Mio. t weitgehend unverändert. Ein niedriges US-Schweinepreisniveau von zeitweise umgerechnet unter 1 €/kg SG hat den Bestand schrumpfen lassen.

Höhere Futterpreise verschärften diese Entwicklung zuletzt noch. Anhaltend hohe Inlandsnachfrage und Exporte haben die Kurse zuletzt auf umgerechnet 1,80 €/kg SG steigen lassen, weitere Aufschläge nicht ausgeschlossen. Der US-Export verliert bei diesem Preisniveau jedoch an Konkurrenzfähigkeit.

Brasiliens boomende Schweinefleischerzeugung soll sich 2021 mit rund 4,25 Mio. t zwar noch ein wenig vergrößern. Das Plus bleibt aber deutlich hinter früheren Prognosen zurück. Mehr als ein Viertel (ca. 1,25 Mio. t) könnte in den Export und überwiegend nach China gehen.

Angesichts der Preisdifferenzen zu den USA gewinnen die Brasilianer derzeit an Wettbewerbskraft, insbesondere im Asiengeschäft. Zum Vergleich: 2016 exportierte das Land gerade einmal 0,6 Mio. t Schweinefleisch. Kanadas Schweinefleischerzeugung soll 2021 mit 2,1 Mio. t unverändert bleiben. Der Export stabilisiert sich ebenfalls bei 1,53 Mio. t.

Russlands Schweinefleischerzeugung soll in diesem Jahr leicht auf 3,7 Mio. t steigen und den Eigenbedarf des Landes (3,54 Mio. t) übersteigen. Die russischen Exporte sind mit geschätzten 0,17 Mio. t noch vergleichsweise gering und konzentrieren sich weiter auf die Nachbarländer.

Rindfleisch überwindet Krise

Schneller als Schweinefleisch könnte der Rindfleischsektor die Coronakrise überwunden haben: Zwar ist die weltweite Erzeugung 2020 um gut 1 Mio. t auf 60,6 Mio. t zurückgegangen. Das USDA rechnet aber damit, dass 2021 mit gut 61,5 Mio. t schon wieder das Niveau von 2019 erreicht werden könnte.

Vor allem Kanada, Indien und die USA könnten die Schlachtungen wieder hochfahren. Die USA als weltweite Nr. 1 könnten mit 12,6 Mio. t Rindfleisch rund 2 % mehr erzeugen als im Vorjahr und das Plus auf dem Weltmarkt absetzen. Denn die Exporte der Vereinigten Staaten sollen sogar um rund 6 % auf rund 1,4 Mio. t ansteigen. 2021 könnten die USA damit größter Rindfleischerzeuger und zweitgrößter Exporteur der Welt bleiben, glaubt das USDA.

Brasilien als weltweite Nr. 2 könnte mit 10,4 Mio. t sogar sein Vor-Coronaniveau übertreffen. Das südamerikanische Land profitiert von einer steigenden Inlandsnachfrage und der ASP-Krise in China, die dort die Rindfleischnachfrage ebenfalls steigen lässt. Gleichzeitig schrumpft die australische Erzeugung mit etwa 2 Mio. t weiter (zum Vergleich 2019: 2,4 Mio. t).

Down Under, das traditionell stark nach China exportiert, baut nach jahrelanger Dürre gerade erst seine Herden wieder auf, sodass weniger Tiere an den Haken kommen. Mit weniger als 1,4 Mio. t könnte der Rindfleischexport 2021 so klein ausfallen wie seit 2017 nicht.

In der EU nehmen die Erzeugung (7,73 Mio. t) und Bedarf (7,69 Mio. t) weiter ab. Die Bilanz bleibt zwar fast ausgeglichen, darf aber nicht über die schwierige wirtschaftliche Lage der Rinderhalter hinwegtäuschen.

Geflügel bleibt weltweit Nr. 1

Mit 102,1 Mio. t hat Geflügelfleisch auch 2021 den größten Anteil an der weltweiten Fleischerzeugung. Hauptursache dafür ist zwar der massive Einbruch der chinesischen Schweinefleischerzeugung, aber auch die Produktion von Hähnchen und anderem Geflügel wächst weiter, wenn auch nur um 1 %, prognostizieren die US-Marktbeobachter.

Im Detail soll die Produktion in den Vereinigten Staaten, der weltweit führenden Geflügelnation und in vielen anderen Ländern stagnieren. Dagegen geben China und Brasilien weiter Vollgas und bauen die Produktion immer weiter aus. Die internationalen Exporte von Geflügelfleisch sollen um 1 % auf rund 12 Mio. t zulegen, Brasilien dürfte den USA, der Ukraine und der EU Marktanteile abnehmen. Gleichzeitig könnte der Importbedarf Chinas sinken, weil dort die Schweineerzeugung wieder hochgefahren wird.

In Europa soll die Geflügelerzeugung mit 12,5 Mio. t auf „Vor-Coronaniveau“ zurückkehren. Auch die Nachfrage könnte sich erholen und wieder rund 11,75 Mio. t erreichen.