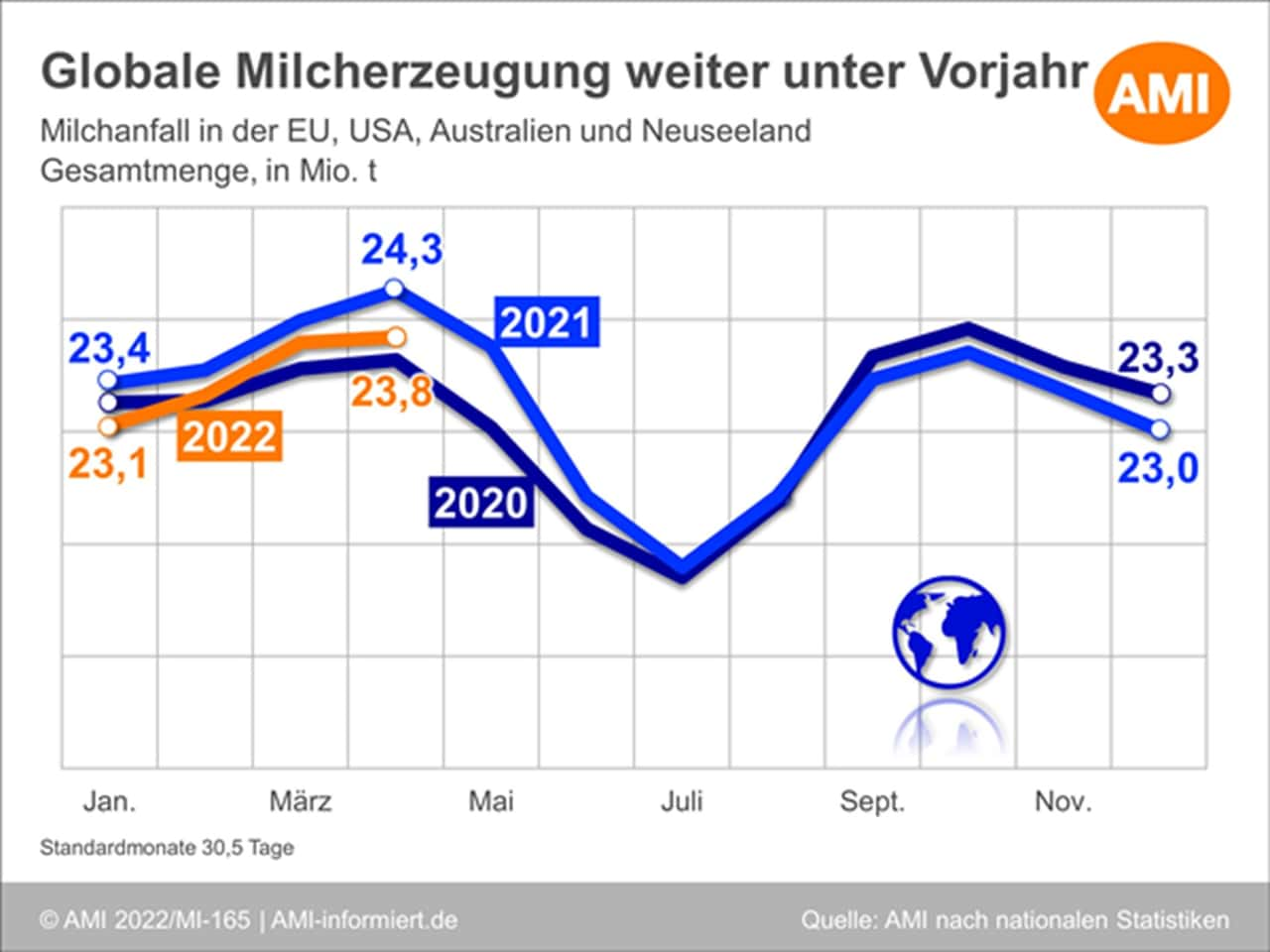

Das weltweite Milchangebot schrumpft. In den vier bedeutendsten Milch-Exportländern lagen die erzeugten Milchmengen im ersten Drittel 2022 zum Teil deutlich unter der Vorjahreslinie.

Im ersten Drittel von 2022 war der Weltmarkt von einem gedämpften Angebotsverlauf gekennzeichnet. Seit dem Herbst 2021 ist das Angebotswachstum am globalen Milchmarkt ins Stocken geraten. Zum Teil bewegten sich die Milchmengen in den bedeutenden Exportregionen der Welt deutlich unterhalb der Vorjahreslinie. Diese Entwicklung hat sich Anfang 2022 fortgesetzt. Zuletzt hat sich der Rückstand zum Vorjahr nochmals verstärkt, was auf einen Anstieg des Exportangebotes im April des vorangegangenen Jahres zurückzuführen ist. Im ersten Drittel von 2022 fiel die Milchproduktion in der Summe der vier genannten Exporteure mit rund 94,0 Mio. t Milch um 1,3 % oder 1,2 Mio. t geringer aus als im gleichen Zeitraum des Vorjahres.

In den ersten vier Monaten des laufenden Jahres waren bei den mengenmäßig bedeutenden Exportländern für Milchprodukte – der EU, den USA, Australien und Neuseeland – in der Summe rückläufige Milchmengen zu verzeichnen. Nach flächendeckendem Wachstum bis zur Jahresmitte 2021 entwickelte sich die Produktion ab Herbst zunehmend uneinheitlich. In der Gemeinschaft der EU-27 lagen die Milchmengen im April um 1,5 % unter dem Vorjahresniveau. Damit haben sich die rückläufigen Tendenzen verstärkt.

In der kumulierten Betrachtung der ersten vier Monate dieses Jahres lag das Milchaufkommen in der EU um 0,5 % marginal unter den Mengen des entsprechenden Vorjahreszeitraumes. Auch in den USA entwickelte sich das Rohstoffaufkommen seit November des vorangegangenen Jahres kontinuierlich rückläufig. Im April wurden die Vorjahresmengen um 1,0 % unterschritten. Damit hat sich der Rückstand zur Vorjahreslinie verstärkt. In der Kumulation des ersten Jahresdrittels stand in den USA ebenfalls 1,0 % weniger Rohstoff zur Verfügung.

Auch auf der Südhalbkugel wurden die Milchmengen seit Mitte 2021 zum Teil deutlich unterschritten. Diese Entwicklung hat sich auch im April dieses Jahres fortgesetzt. In Australien lagen die Mengen um 6,6 % deutlich unter denen des Vorjahres. In der Summe von Januar bis April wurde das Vorjahresvolumen um 6,0 % verfehlt.

Auch in Neuseeland haben sich die rückläufigen Tendenzen des Rohstoffaufkommens fortgesetzt. Im April lag der Rückstand zur Vorjahreslinien bei 5,6 %. In der kumulierten Betrachtung des ersten Jahresdrittels unterschritten die Milchmengen in Neuseeland das entsprechende Vorjahresvolumen um 5,5 %. AMI

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Im ersten Drittel von 2022 war der Weltmarkt von einem gedämpften Angebotsverlauf gekennzeichnet. Seit dem Herbst 2021 ist das Angebotswachstum am globalen Milchmarkt ins Stocken geraten. Zum Teil bewegten sich die Milchmengen in den bedeutenden Exportregionen der Welt deutlich unterhalb der Vorjahreslinie. Diese Entwicklung hat sich Anfang 2022 fortgesetzt. Zuletzt hat sich der Rückstand zum Vorjahr nochmals verstärkt, was auf einen Anstieg des Exportangebotes im April des vorangegangenen Jahres zurückzuführen ist. Im ersten Drittel von 2022 fiel die Milchproduktion in der Summe der vier genannten Exporteure mit rund 94,0 Mio. t Milch um 1,3 % oder 1,2 Mio. t geringer aus als im gleichen Zeitraum des Vorjahres.

In den ersten vier Monaten des laufenden Jahres waren bei den mengenmäßig bedeutenden Exportländern für Milchprodukte – der EU, den USA, Australien und Neuseeland – in der Summe rückläufige Milchmengen zu verzeichnen. Nach flächendeckendem Wachstum bis zur Jahresmitte 2021 entwickelte sich die Produktion ab Herbst zunehmend uneinheitlich. In der Gemeinschaft der EU-27 lagen die Milchmengen im April um 1,5 % unter dem Vorjahresniveau. Damit haben sich die rückläufigen Tendenzen verstärkt.

In der kumulierten Betrachtung der ersten vier Monate dieses Jahres lag das Milchaufkommen in der EU um 0,5 % marginal unter den Mengen des entsprechenden Vorjahreszeitraumes. Auch in den USA entwickelte sich das Rohstoffaufkommen seit November des vorangegangenen Jahres kontinuierlich rückläufig. Im April wurden die Vorjahresmengen um 1,0 % unterschritten. Damit hat sich der Rückstand zur Vorjahreslinie verstärkt. In der Kumulation des ersten Jahresdrittels stand in den USA ebenfalls 1,0 % weniger Rohstoff zur Verfügung.

Auch auf der Südhalbkugel wurden die Milchmengen seit Mitte 2021 zum Teil deutlich unterschritten. Diese Entwicklung hat sich auch im April dieses Jahres fortgesetzt. In Australien lagen die Mengen um 6,6 % deutlich unter denen des Vorjahres. In der Summe von Januar bis April wurde das Vorjahresvolumen um 6,0 % verfehlt.

Auch in Neuseeland haben sich die rückläufigen Tendenzen des Rohstoffaufkommens fortgesetzt. Im April lag der Rückstand zur Vorjahreslinien bei 5,6 %. In der kumulierten Betrachtung des ersten Jahresdrittels unterschritten die Milchmengen in Neuseeland das entsprechende Vorjahresvolumen um 5,5 %. AMI