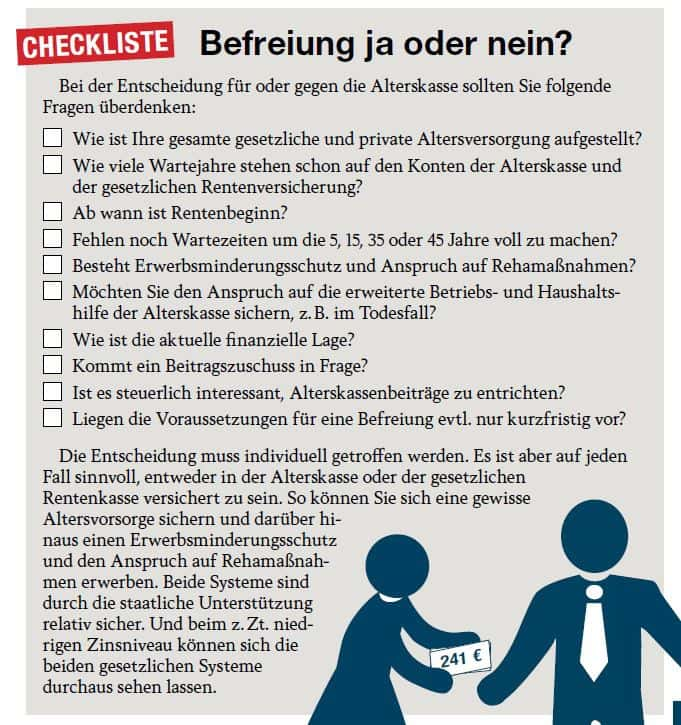

Von der Alterskasse befreien lassen – ja oder nein?

Die Entscheidung über die Alterskassen-Befreiung ist nicht immer einfach. Ursula Quatmann vom WLV Steinfurt erläutert anhand von fünf Praxisfällen, worauf Sie achten müssen.

Die Entscheidung über die Alterskassen-Befreiung ist nicht immer einfach. Ursula Quatmann vom WLV Steinfurt erläutert anhand von fünf Praxisfällen, worauf Sie achten müssen.

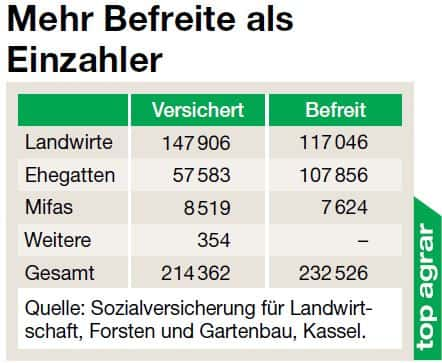

Die Alterskassenpflicht ist für viele Versicherte ein lästiges Übel. Gerade Nebenerwerbslandwirte und Ehepartner von Landwirten lassen sich vor allem wegen außerlandwirtschaftlichen Einkünften, Eltern- und Pflegezeiten von der Alterskassenpflicht befreien. Insgesamt sind sogar mehr Personen von der Alterskasse befreit als versichert, wie unsere Übersicht unten zeigt.

Aber die Entscheidung ist nicht immer einfach. Das gilt z. B. für Ehefrauen, deren Elternzeit ausläuft oder die längere Zeit Altenteiler gepflegt haben und danach nicht direkt wieder berufstätig werden wollen. Im Einzelfall kann es auch für einen Nebenerwerbslandwirt oder einen im elterlichen Betrieb angestellten Hofnachfolger sinnvoll sein, sich die Befreiung gut zu überlegen.

Was für die Alterskasse spricht

Die Alterskasse hat oft keinen guten Ruf. Der monatliche Beitrag von 241 € (Ost: 216 €) wiegt häufig sehr schwer. Dennoch kann die Alterskasse ein wichtiger Baustein der gesamten Erwerbsminderungs- und Altersabsicherung sein.

Mit jedem Jahr, für das Sie Beiträge zahlen, erhöht sich das spätere Altersgeld um ca. 14 €/Monat. Voraussetzung ist, dass Sie die Wartezeiten von fünf bzw. 15 Jahren erreichen (siehe Kasten).Hinzu kommt ein Erwerbsminderungsschutz, ein Anspruch auf Rehamaßnahmen sowie ein erweiterter Anspruch auf Betriebs- und Haushaltshilfe.

Der monatliche Alterskassenbeitrag ist auch nicht unverhältnismäßig hoch. Ein Vergleich mit der gesetzlichen Rentenversicherung zeigt: Ein freiwilliger Beitrag von monatlich 241 € über ein Jahr würde auch dort nur ein Rentenzuwachs von knapp 13 € pro Monat bringen. Arbeitnehmer müssten für diese 13 € Rente ein Bruttoeinkommen von monatlich 1 289 € erwirtschaften.

Ein weiterer Pluspunkt: In wirtschaftlich schlechten Zeiten ist ein Beitragszuschuss von bis zu 145 € im Monat drin. Die Beitragsbelastung kann damit um bis zu 60 % reduziert werden. Auf der anderen Seite können Betriebe, die wirtschaftlich besser dastehen, den Alterskassenbeitrag steuerlich absetzen.

1. Nach der Elternzeit

Lena Meyer, 36 Jahre, ist verheiratet mit einem Milchviehhalter. Die beiden haben drei Kinder. Bislang war Lena durch ihre Berufstätigkeit als Krankenschwester und die Erziehungszeiten 16 Jahre in der gesetzlichen Rentenversicherung versichert. Von der Alterskasse hat sie sich seit ihrer Hochzeit befreien lassen. Bald läuft jedoch die Erziehungszeit aus.

Beruflich möchte Lena noch einige Jahre pausieren, damit würde sie aber alterskassenpflichtig werden. Deshalb überlegt sie, einen Minijob mit einem Entgelt von über 400 €/Monat zu ergreifen. Dann könnte sie sich weiterhin von der Alterskasse befreien lassen. Für den Minijob fällt lediglich ein freiwilliger Rentenversicherungsbeitrag an. Bei einem Lohn von 450 €/Monat beträgt dieser monatlich 16,65 €. Diesen Rentenbeitrag sollte Lena auf jeden Fall zahlen. Damit sichert sie sich auch im Minijob die volle Anrechnung als Pflichtbeitragszeit in der gesetzlichen Rentenversicherung, die Aufrechterhaltung des Erwerbsminderungsschutzes, den Anspruch auf Rehamaßnahmen und ein geringes Rentenplus. Ein Minijob kann für Lena Meyer deshalb eine gute Übergangslösung sein bis sie in einigen Jahren wieder versicherungspflichtig in ihren alten Job einsteigt.

Ein Minijob im Betrieb ihres Mannes kommt für Lena aber nicht in Frage. Denn dann müsste der Betrieb neben dem Lohn noch den Sozialversicherungsbeitrag von ca. 150 € tragen. Auch steuerlich spricht im Fall Meyer nichts für einen Minijob auf dem eigenen Hof.

Anders sähe die Sache aus, wenn Lena Meyer voraussichtlich gar nicht wieder berufstätig werden würde. Zwar könnte sie sich auch dann mittels eines Minijobs mit einem Entgelt von über 400 € pro Monat befreien lassen.

Für die Altersvorsorge wäre das jedoch auf Dauer zu wenig. Denn ein Minijob bringt nur einen ganz geringen Rentenzuwachs. Bei einem Entgelt von monatlich 450 € würde sich die gesetzliche Rente um nur etwa 4,50 € pro Monat erhöhen. Ein Minijob allein ist deshalb meist keine geeignete Dauerlösung, um der Alterskassenpflicht zu entkommen. Lena Meyer müsste noch anderweitig für das Alter vorsorgen. Die Einzahlung in die Alterskasse wäre dabei eine Möglichkeit, um zumindest eine brauchbare Teilabsicherung zu erreichen.

Übrigens: Würde Lena Meyer nach ihrer Elternzeit dauerhaft „nur“ noch in die Alterskasse einzahlen, stünde ihr später dennoch eine gesetzliche Rente zu. Denn mit den Beitragszeiten aus Berufstätigkeit und Kindererziehung hat sie die Wartezeit von fünf Jahren schon lange erfüllt. Und falls Lena später doch in einen versicherungspflichtigen Job zurückkehren sollte und sich wieder von der Alterskasse befreien lassen will, ist das auch kein Problem. Denn die Alterskasse erkennt die Beitragszeiten der gesetzlichen Rentenversicherung als Wartejahre an. Deshalb würde Lena schon mit nur einigen Beitragsjahren bei der Alterskasse ein Altersgeld zustehen. Die notwendige Wartezeit von 15 Jahren erfüllt sie schon mit den Beitragszeiten aus der gesetzlichen Rentenversicherung.

3. Wartezeit voll machen

Andrea Diel, 52 Jahre, ist mit einem Sauenhalter verheiratet. Bis vor wenigen Wochen war sie pflichtversichert in der gesetzlichen Rentenversicherung: zunächst durch ihre Ausbildung und die Berufstätigkeit als Erzieherin, dann wegen Pflichtbeitragszeiten für die Erziehung ihrer Kinder und anschließend aufgrund der Entrichtung von Pflichtbeiträgen in den Jahren, in denen sie ihre Schwiegermutter gepflegt hat. Während der ganzen Zeit war Andrea Diel von der Alterskasse befreit.

Jetzt möchte sie wegen ihrer gesundheitlichen Probleme nicht mehr berufstätig werden und zukünftig in die Alterskasse einzahlen. Da sie aber schon 32 Jahre in die gesetzliche Rentenkasse gezahlt hat, sollte sie überlegen, ob sie evt. noch die Wartezeit von 35 Jahren vollmachen kann, um damit Anspruch auf vorzeitige Rente (mit Abschlägen) zu haben. Dafür müsste sie für drei Jahre zumindest noch einen Minijob mit einem Engelt von über 400 €/Monat ergreifen und dabei freiwillige Rentenversicherungsbeiträge leisten.

Pflichtbeiträge zur Alterskasse werden von der gesetzlichen Rentenkasse leider nicht anerkannt.

4. Sonderfall Hofnachfolger

Julian Jansen ist 26 Jahre und wird in Kürze als Angestellter auf dem elterlichen Betrieb tätig – solange bis er in wenigen Jahren den Betrieb übernimmt. Er hat nach dem Abitur zunächst ein landwirtschaftliches Praktikum mit Praktikantenprüfung gemacht und anschließend ein Landwirtschaftsstudium absolviert. Als mitarbeitendes Familienmitglied wird Julian demnächst alterskassenpflichtig. Er könnte sich aber aufgrund seines monatlichen Entgelts von über 400 €/Monat befreien lassen.

Für die Altersvorsorge wäre es aber durchaus sinnvoll, Alterskassenbeiträge zu leisten. Zum einen kann Julian damit wertvolle Wartejahre in der Alterskasse sammeln. Denn bei ihm als zukünftigen landwirtschaftlichen Unternehmer werden die Wartezeiten aus der gesetzlichen Rentenversicherung während der Befreiung i. d. R. nicht von der Alterskasse anerkannt.

Zum anderen ist unklar, ob Julian mit der nur für wenige Jahre geplanten Anstellung einen Anspruch auf gesetzliche Rente erwirbt. Dafür müsste er auf fünf Pflichtbeitragsjahre kommen. Mit der Einzahlung in die Alterskasse könnte der zukünftigen Unternehmer dagegen jetzt schon beginnen, sein späteres Altersgeld aufzubauen.

5. Bei Gewerbeeinkünften

Johannes Senge, 29 Jahre, übernimmt in Kürze den elterlichen Mutterkuhbetrieb im Nebenerwerb. Hauptberuflich betreibt er ein Lohnunternehmen und könnte sich aufgrund seiner gewerblichen Einkünfte von mehr als 4 800 € im Jahr von der Alterskassenpflicht befreien lassen. Anders als die meisten Nebenerwerbslandwirte ist er als Unternehmer nicht pflichtversichert in der gesetzlichen Rentenversicherung und hat damit keine gesetzliche Altersabsicherung. Würde er in die Alterskasse einzahlen, könnte er zumindest eine teilweise gesetzliche Altersvorsorge aufbauen und zusätzlich einen Erwerbsminderungsschutz und den Anspruch auf Rehamaßnahmen erwerben.

Gleiches gilt übrigens auch für Ehepartner von Landwirten mit gewerblichen Einkünften. Auch für sie kann der Verbleib in der Alterskasse durchaus von Vorteil sein.

Versicherungspflichtig in der Alterskasse sind landwirtschaftliche Unternehmer und deren Ehepartner sowie mitarbeitende Familienangehörige, die hauptberuflich im landwirtschaftlichen Betrieb tätig sind. Unter bestimmten Voraussetzungen können Sie sich jedoch befreien lassen:

Sie haben eigene außerlandwirtschaftliche Erwerbseinkünfte, die 400 € pro Monat bzw. 4 800 € im Jahr überschreiten. Das sind meist Arbeitnehmereinkünfte (auch aus Minijobs), aber auch gewerbliche Einkünfte, Renten- oder Arbeitslosenbezüge.

Sie sind wegen der Erziehung eines Kindes versicherungspflichtig in der gesetzlichen Rentenversicherung.

Sie sind wegen der Pflege eines Pflegebedürftigen versicherungspflichtig in der gesetzlichen Rentenversicherung.

Sie sind wegen der Ableistung eines Wehr- oder Ersatzdienstes versicherungspflichtig in der gesetzlichen Rentenversicherung.

Was ist mit den Wartezeiten?

Ob gesetzliche Rentenversicherung oder Alterskasse – beides sind gesetzliche Pflichtversicherungen. Sie bieten neben einer Erwerbsminderungsrente und dem Anspruch auf Rehamaßnahmen v. a. den Anspruch auf Altersrente. In der gesetzlichen Rentenversicherung gibt es die Altersrente nach einer Wartezeit von 5 Jahren, in der Alterskasse nach 15 Jahren Wartezeit. Nach 35 Jahren Wartezeit besteht in beiden Systemen ein Anspruch auf eine vorzeitige Rente mit Abschlägen.

Als Wartezeiten werden nur Pflichtbeitragszeiten anerkannt. Die entstehen in der gesetzlichen Rentenversicherung v. a. aus versicherungspflichtigen Beschäftigungen, Eltern- und Pflegezeiten sowie durch den Bezug von Lohnersatzleistungen. Die Wartezeiten, die Sie in der Alterskasse gesammelt haben, werden von der gesetzlichen Rentenversicherung jedoch nicht anerkannt. Andersherum erkennt die Alterskasse im Regelfall die Wartezeiten aus der gesetzlichen Rentenversicherung an.

Wichtig ist aber, dass sowohl die landwirtschaftlichen Unternehmer als auch die Ehepartner in jedem Einzelfall prüfen lassen, welche Zeiten aus der gesetzlichen Rentenversicherung tatsächlich von der Alterskasse anerkannt werden.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Die Entscheidung über die Alterskassen-Befreiung ist nicht immer einfach. Ursula Quatmann vom WLV Steinfurt erläutert anhand von fünf Praxisfällen, worauf Sie achten müssen.

Die Alterskassenpflicht ist für viele Versicherte ein lästiges Übel. Gerade Nebenerwerbslandwirte und Ehepartner von Landwirten lassen sich vor allem wegen außerlandwirtschaftlichen Einkünften, Eltern- und Pflegezeiten von der Alterskassenpflicht befreien. Insgesamt sind sogar mehr Personen von der Alterskasse befreit als versichert, wie unsere Übersicht unten zeigt.

Aber die Entscheidung ist nicht immer einfach. Das gilt z. B. für Ehefrauen, deren Elternzeit ausläuft oder die längere Zeit Altenteiler gepflegt haben und danach nicht direkt wieder berufstätig werden wollen. Im Einzelfall kann es auch für einen Nebenerwerbslandwirt oder einen im elterlichen Betrieb angestellten Hofnachfolger sinnvoll sein, sich die Befreiung gut zu überlegen.

Was für die Alterskasse spricht

Die Alterskasse hat oft keinen guten Ruf. Der monatliche Beitrag von 241 € (Ost: 216 €) wiegt häufig sehr schwer. Dennoch kann die Alterskasse ein wichtiger Baustein der gesamten Erwerbsminderungs- und Altersabsicherung sein.

Mit jedem Jahr, für das Sie Beiträge zahlen, erhöht sich das spätere Altersgeld um ca. 14 €/Monat. Voraussetzung ist, dass Sie die Wartezeiten von fünf bzw. 15 Jahren erreichen (siehe Kasten).Hinzu kommt ein Erwerbsminderungsschutz, ein Anspruch auf Rehamaßnahmen sowie ein erweiterter Anspruch auf Betriebs- und Haushaltshilfe.

Der monatliche Alterskassenbeitrag ist auch nicht unverhältnismäßig hoch. Ein Vergleich mit der gesetzlichen Rentenversicherung zeigt: Ein freiwilliger Beitrag von monatlich 241 € über ein Jahr würde auch dort nur ein Rentenzuwachs von knapp 13 € pro Monat bringen. Arbeitnehmer müssten für diese 13 € Rente ein Bruttoeinkommen von monatlich 1 289 € erwirtschaften.

Ein weiterer Pluspunkt: In wirtschaftlich schlechten Zeiten ist ein Beitragszuschuss von bis zu 145 € im Monat drin. Die Beitragsbelastung kann damit um bis zu 60 % reduziert werden. Auf der anderen Seite können Betriebe, die wirtschaftlich besser dastehen, den Alterskassenbeitrag steuerlich absetzen.

1. Nach der Elternzeit

Lena Meyer, 36 Jahre, ist verheiratet mit einem Milchviehhalter. Die beiden haben drei Kinder. Bislang war Lena durch ihre Berufstätigkeit als Krankenschwester und die Erziehungszeiten 16 Jahre in der gesetzlichen Rentenversicherung versichert. Von der Alterskasse hat sie sich seit ihrer Hochzeit befreien lassen. Bald läuft jedoch die Erziehungszeit aus.

Beruflich möchte Lena noch einige Jahre pausieren, damit würde sie aber alterskassenpflichtig werden. Deshalb überlegt sie, einen Minijob mit einem Entgelt von über 400 €/Monat zu ergreifen. Dann könnte sie sich weiterhin von der Alterskasse befreien lassen. Für den Minijob fällt lediglich ein freiwilliger Rentenversicherungsbeitrag an. Bei einem Lohn von 450 €/Monat beträgt dieser monatlich 16,65 €. Diesen Rentenbeitrag sollte Lena auf jeden Fall zahlen. Damit sichert sie sich auch im Minijob die volle Anrechnung als Pflichtbeitragszeit in der gesetzlichen Rentenversicherung, die Aufrechterhaltung des Erwerbsminderungsschutzes, den Anspruch auf Rehamaßnahmen und ein geringes Rentenplus. Ein Minijob kann für Lena Meyer deshalb eine gute Übergangslösung sein bis sie in einigen Jahren wieder versicherungspflichtig in ihren alten Job einsteigt.

Ein Minijob im Betrieb ihres Mannes kommt für Lena aber nicht in Frage. Denn dann müsste der Betrieb neben dem Lohn noch den Sozialversicherungsbeitrag von ca. 150 € tragen. Auch steuerlich spricht im Fall Meyer nichts für einen Minijob auf dem eigenen Hof.

Anders sähe die Sache aus, wenn Lena Meyer voraussichtlich gar nicht wieder berufstätig werden würde. Zwar könnte sie sich auch dann mittels eines Minijobs mit einem Entgelt von über 400 € pro Monat befreien lassen.

Für die Altersvorsorge wäre das jedoch auf Dauer zu wenig. Denn ein Minijob bringt nur einen ganz geringen Rentenzuwachs. Bei einem Entgelt von monatlich 450 € würde sich die gesetzliche Rente um nur etwa 4,50 € pro Monat erhöhen. Ein Minijob allein ist deshalb meist keine geeignete Dauerlösung, um der Alterskassenpflicht zu entkommen. Lena Meyer müsste noch anderweitig für das Alter vorsorgen. Die Einzahlung in die Alterskasse wäre dabei eine Möglichkeit, um zumindest eine brauchbare Teilabsicherung zu erreichen.

Übrigens: Würde Lena Meyer nach ihrer Elternzeit dauerhaft „nur“ noch in die Alterskasse einzahlen, stünde ihr später dennoch eine gesetzliche Rente zu. Denn mit den Beitragszeiten aus Berufstätigkeit und Kindererziehung hat sie die Wartezeit von fünf Jahren schon lange erfüllt. Und falls Lena später doch in einen versicherungspflichtigen Job zurückkehren sollte und sich wieder von der Alterskasse befreien lassen will, ist das auch kein Problem. Denn die Alterskasse erkennt die Beitragszeiten der gesetzlichen Rentenversicherung als Wartejahre an. Deshalb würde Lena schon mit nur einigen Beitragsjahren bei der Alterskasse ein Altersgeld zustehen. Die notwendige Wartezeit von 15 Jahren erfüllt sie schon mit den Beitragszeiten aus der gesetzlichen Rentenversicherung.

3. Wartezeit voll machen

Andrea Diel, 52 Jahre, ist mit einem Sauenhalter verheiratet. Bis vor wenigen Wochen war sie pflichtversichert in der gesetzlichen Rentenversicherung: zunächst durch ihre Ausbildung und die Berufstätigkeit als Erzieherin, dann wegen Pflichtbeitragszeiten für die Erziehung ihrer Kinder und anschließend aufgrund der Entrichtung von Pflichtbeiträgen in den Jahren, in denen sie ihre Schwiegermutter gepflegt hat. Während der ganzen Zeit war Andrea Diel von der Alterskasse befreit.

Jetzt möchte sie wegen ihrer gesundheitlichen Probleme nicht mehr berufstätig werden und zukünftig in die Alterskasse einzahlen. Da sie aber schon 32 Jahre in die gesetzliche Rentenkasse gezahlt hat, sollte sie überlegen, ob sie evt. noch die Wartezeit von 35 Jahren vollmachen kann, um damit Anspruch auf vorzeitige Rente (mit Abschlägen) zu haben. Dafür müsste sie für drei Jahre zumindest noch einen Minijob mit einem Engelt von über 400 €/Monat ergreifen und dabei freiwillige Rentenversicherungsbeiträge leisten.

Pflichtbeiträge zur Alterskasse werden von der gesetzlichen Rentenkasse leider nicht anerkannt.

4. Sonderfall Hofnachfolger

Julian Jansen ist 26 Jahre und wird in Kürze als Angestellter auf dem elterlichen Betrieb tätig – solange bis er in wenigen Jahren den Betrieb übernimmt. Er hat nach dem Abitur zunächst ein landwirtschaftliches Praktikum mit Praktikantenprüfung gemacht und anschließend ein Landwirtschaftsstudium absolviert. Als mitarbeitendes Familienmitglied wird Julian demnächst alterskassenpflichtig. Er könnte sich aber aufgrund seines monatlichen Entgelts von über 400 €/Monat befreien lassen.

Für die Altersvorsorge wäre es aber durchaus sinnvoll, Alterskassenbeiträge zu leisten. Zum einen kann Julian damit wertvolle Wartejahre in der Alterskasse sammeln. Denn bei ihm als zukünftigen landwirtschaftlichen Unternehmer werden die Wartezeiten aus der gesetzlichen Rentenversicherung während der Befreiung i. d. R. nicht von der Alterskasse anerkannt.

Zum anderen ist unklar, ob Julian mit der nur für wenige Jahre geplanten Anstellung einen Anspruch auf gesetzliche Rente erwirbt. Dafür müsste er auf fünf Pflichtbeitragsjahre kommen. Mit der Einzahlung in die Alterskasse könnte der zukünftigen Unternehmer dagegen jetzt schon beginnen, sein späteres Altersgeld aufzubauen.

5. Bei Gewerbeeinkünften

Johannes Senge, 29 Jahre, übernimmt in Kürze den elterlichen Mutterkuhbetrieb im Nebenerwerb. Hauptberuflich betreibt er ein Lohnunternehmen und könnte sich aufgrund seiner gewerblichen Einkünfte von mehr als 4 800 € im Jahr von der Alterskassenpflicht befreien lassen. Anders als die meisten Nebenerwerbslandwirte ist er als Unternehmer nicht pflichtversichert in der gesetzlichen Rentenversicherung und hat damit keine gesetzliche Altersabsicherung. Würde er in die Alterskasse einzahlen, könnte er zumindest eine teilweise gesetzliche Altersvorsorge aufbauen und zusätzlich einen Erwerbsminderungsschutz und den Anspruch auf Rehamaßnahmen erwerben.

Gleiches gilt übrigens auch für Ehepartner von Landwirten mit gewerblichen Einkünften. Auch für sie kann der Verbleib in der Alterskasse durchaus von Vorteil sein.

Versicherungspflichtig in der Alterskasse sind landwirtschaftliche Unternehmer und deren Ehepartner sowie mitarbeitende Familienangehörige, die hauptberuflich im landwirtschaftlichen Betrieb tätig sind. Unter bestimmten Voraussetzungen können Sie sich jedoch befreien lassen:

Sie haben eigene außerlandwirtschaftliche Erwerbseinkünfte, die 400 € pro Monat bzw. 4 800 € im Jahr überschreiten. Das sind meist Arbeitnehmereinkünfte (auch aus Minijobs), aber auch gewerbliche Einkünfte, Renten- oder Arbeitslosenbezüge.

Sie sind wegen der Erziehung eines Kindes versicherungspflichtig in der gesetzlichen Rentenversicherung.

Sie sind wegen der Pflege eines Pflegebedürftigen versicherungspflichtig in der gesetzlichen Rentenversicherung.

Sie sind wegen der Ableistung eines Wehr- oder Ersatzdienstes versicherungspflichtig in der gesetzlichen Rentenversicherung.

Was ist mit den Wartezeiten?

Ob gesetzliche Rentenversicherung oder Alterskasse – beides sind gesetzliche Pflichtversicherungen. Sie bieten neben einer Erwerbsminderungsrente und dem Anspruch auf Rehamaßnahmen v. a. den Anspruch auf Altersrente. In der gesetzlichen Rentenversicherung gibt es die Altersrente nach einer Wartezeit von 5 Jahren, in der Alterskasse nach 15 Jahren Wartezeit. Nach 35 Jahren Wartezeit besteht in beiden Systemen ein Anspruch auf eine vorzeitige Rente mit Abschlägen.

Als Wartezeiten werden nur Pflichtbeitragszeiten anerkannt. Die entstehen in der gesetzlichen Rentenversicherung v. a. aus versicherungspflichtigen Beschäftigungen, Eltern- und Pflegezeiten sowie durch den Bezug von Lohnersatzleistungen. Die Wartezeiten, die Sie in der Alterskasse gesammelt haben, werden von der gesetzlichen Rentenversicherung jedoch nicht anerkannt. Andersherum erkennt die Alterskasse im Regelfall die Wartezeiten aus der gesetzlichen Rentenversicherung an.

Wichtig ist aber, dass sowohl die landwirtschaftlichen Unternehmer als auch die Ehepartner in jedem Einzelfall prüfen lassen, welche Zeiten aus der gesetzlichen Rentenversicherung tatsächlich von der Alterskasse anerkannt werden.