Image und Realität: Auch Bio-Branche von Großstrukturen bestimmt

Öko weckt hohe Erwartungen – aber Vorsicht: Die Märkte haben ihre eigenen Gesetze. Ob Milch oder Möhre: Conrad Thimm beleuchtet, welche Produkte von welchen Abnehmern gefragt sind.

Deutsche Bio-Märkte sind vielfältig hinsichtlich Warengruppen, Absatzkanälen, Akteuren, Bio-Verbänden und Verbraucherwünschen. War seit den 1980er Jahren der Naturkosthandel mit ursprünglichem Fokus auf Müsli und Vollkorn der Treiber der Entwicklung, so hat ihn der allgemeine Lebensmittelhandel im Laufe der 2000er Jahre in dieser Rolle abgelöst.

Heute sind die Discounter Marktführer in der Bio-Frische, Drogerieketten im Trockensortiment, Verbrauchermärkte und Bio-Filialisten bei der Bio-Vielfalt. Die Bio-Verbände unterstützen die Vermarktungsaktivitäten ihrer Mitglieder, Bauern wie Händler, sind aber selbst in der Regel keine Händler.

Bio-Milch und -produkte: Einsame Spitze

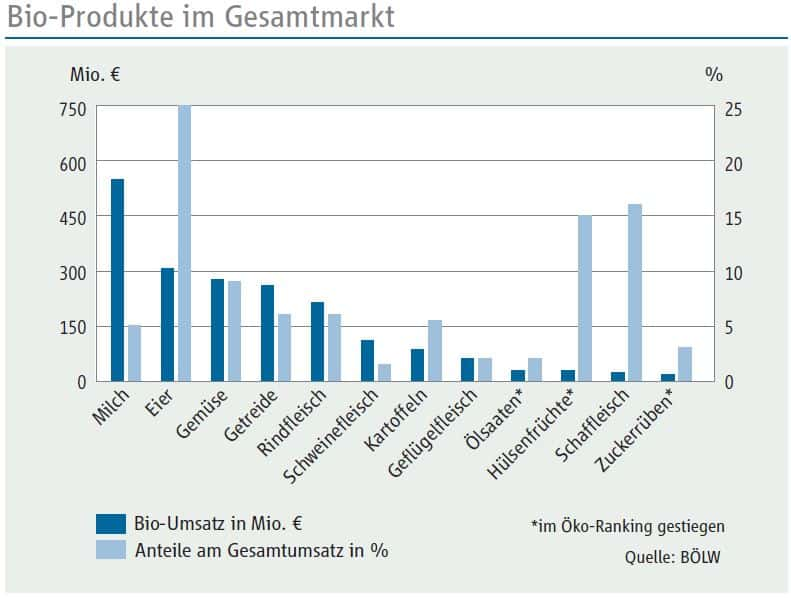

Wie in der konventionellen Landwirtschaft sind Milch und Milchprodukte (Mopro) auch bei Bio mit Verkaufserlösen von 550 Mio. € (2019) die bei Weitem wichtigste Bio-Warengruppe (5 % aller Mopro-Erlöse in Deutschland). Trotz größerer Zuwächse ist der Milchpreis weitgehend stabil geblieben. Das ist vor allem den Molkereien geschuldet, die immer nur so viele neue Bauern aufgenommen haben, wie sie auch Milch und Milchprodukte absetzen konnten, ohne im Wettbewerb Preise senken zu müssen.

Auch ihre bestehenden Lieferanten konnten nicht einfach ihre angelieferten Milchmengen unbegrenzt erhöhen, obwohl 30 % der deutschen Bio-Mopro aus Dänemark und Österreich kommen.

20 bis 30 eher kleinere Molkereienverarbeiten Bio-Milch in Deutschland. Manche davon schon über 30 Jahre wie die Andechser, Berchtesgadener Land, Hohenlohe und Söbbecke. Letztere ist heute in der Hand des französischen Konzerns Savencia.

Relativ »frische« Akteure im Bio-Milchmarkt sind die Gläserne Molkerei, die in den 2000er Jahren Standorte in Brandenburg und Mecklenburg neu erbaut hat und heute Teil der Schweizer Emmi-Gruppe ist, Ammerland, die norddeutsche Genossenschafts-Molkerei, sowie Arla, der sich »die größte Bio-Molkerei der Welt« nennt.

Arla ist die einzige Bio-Molkerei in Deutschland, die keine Bio-Verbandszugehörigkeit von ihren Lieferanten verlangt, sondern nur eigene Qualitätskriterien auf die für alle geltende EU-Bio-Verordnung setzt.

Neuester Akteur ist die Luisenhof Milchmanufaktur für Berlin des Hubert Böhmann, der schon die Gläserne Molkerei aufgebaut hatte. Schwerpunkte der deutschen Bio-Milcherzeugung liegen in Bayern und Baden-Württemberg.

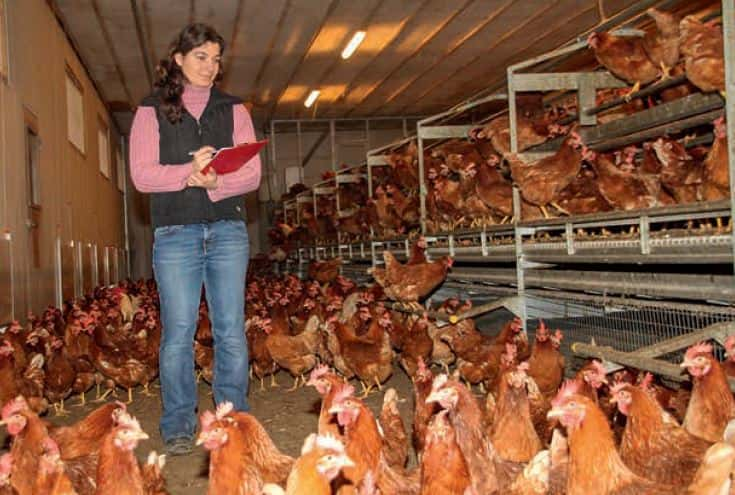

Die zweitgrößte Bio-Warengruppe sind Bio-Eier mit 309 Mio. € Verkaufserlösen 2019 (fast 25 % aller Eier-Erlöse). Das sind nicht die Mistkratzer im Hinterhof, die manch ein Verbraucher von Bio erwartet, sondern zu 90 % Legehennenbestände mit zwischen 3.000 und 40.000 Tieren.

Zwar hat die EU 3.000 Legehennen als Obergrenze für einen Bio-Stall vorgegeben. In Deutschland wird das aber als Bio-Stall-Einheit oder Herde interpretiert, d. h., es können auch mehrere Herden, jede mit separatem Auslauf, unter einem Dach sein. Deshalb werden die großen Bio-Legehennen-Haltungen in der Regel in 3.000er Schritten gezählt: 6.000 als Grenze für Demeter und Bioland, 12.000 als Grenze für Naturland und darüber nur noch EU-Bio oder »Bio-Initiative«.

Weser-Ems: Zentrum intensiver Bio-Industrie. Hintergrund sind sowohl die große Nachfrage nach Bio-Eiern (40 % werden allein bei Aldi und Lidl abgesetzt) wie auch das schon seit Langem entwickelte Kompetenz- und Infrastruktur-Cluster für Legehennen in Weser-Ems. Dort wird fast die Hälfte aller deutschen Bio-Eier erzeugt.

Es werden weitere Bio-Hühnerställe gebaut, weil dies eine alternativlose Investition ist: Das Produkt ist gefragt, und es fallen keine Entsorgungskosten für Gülle an. Im Gegenteil, Bio-Hühner-Trockenkot (HTK) aus Weser-Ems geht in Bio-Ackerbaubetriebe bis nach Schleswig-Holstein und Sachsen-Anhalt. Außerdem braucht man kaum Land, das bei Pachtpreisen von 1.200 €/ha ohnehin nicht bezahlbar wäre. Stattdessen liefern die Ackerbaubetriebe, die Bio-HTK nehmen, gerne Bio-Futter – eine großräumige Kreislaufwirtschaft!

Auch kleinräumige Kreislaufwirtschaft ist zu finden. Vor den hohen Landpreisen in Weser-Ems hat sich etwa der Bio-Hühner-Pionier Friedrich Behrens (EZG Fürstenhof) nach Mecklenburg zurückgezogen, wo er das Hühnerfutter im eigenen Ackerbau mit HTK gedüngt erzeugt. In den anerkannten Bio-Verbänden nicht wohlgelitten, hat er mit der Bio-Initiative einen eigenen Verband gegründet.

Die Vermarktung der Bio-Eier an den Lebensmitteleinzelhandel (LEH) erfolgt in der Regel über die gleichen Wege, über die der LEH auch mit konventionellen Eiern (nur noch Freiland- oder Bodenhaltung) versorgt wird. Das kommt diesem sehr entgegen, weil die Vereinfachung der Prozesse eine seiner größten Herausforderungen ist.

Die Nummer drei: Bio-Gemüse

Gemüse ist mit Verkaufserlösen von 278 Mio. € (9 % aller Gemüseerlöse) die drittgrößte Bio-Warengruppe. Auch hier wird über die Hälfte über Discounter abgesetzt, ebenso wie bei konventionellem Gemüse. Erzeuger sind nicht nur die klassischen Gemüseregionen wie die Pfalz, sondern auch ehemalige (größere) Zuckerrübenbetriebe und andere Bio-Ackerbaubetriebe, die lukrativere Betriebszweige suchen als Getreide.

Regionalität ist gefragt, aber auch die Importanteile sind hoch. Die größten Anbauflächen belegen Bio-Möhren mit 2.100 ha. Mit je 1.300 ha folgen Bio-Erbsen, Bio-Spargel, Bio-Kürbis und Bio-Zwiebeln mit 900 ha.

Zu den größten Gemüsepackern gehören Möhren-Brocker am Niederrhein, der auch konventionell zu den Großen gehört, sowie Westhof-Bio in Schleswig-Holstein. Neben der eigenen Bio-Feldgemüseerzeugung in einer Fruchtfolge mit 1.000 ha, der eigenen Biogasanlage und den eigenen Bio-Gewächshäusern packt dieser auch Bio-Gemüse von anderen Erzeugern und liefert es an den LEH. Er gehört zu den Roboter-Pionieren, denn Bio-Gemüse ist eine mit meist über 100 Stunden/ha sehr handarbeitsintensive Kultur.

Bio-Zwiebeln und mehr werden auch von den Kartoffelgrößen Öko-Kontor (Heilmann AG, Agrata, Krohn) und Hans Willi Böhmer vertrieben.

Erst die viertgrößte Bio-Warengruppe ist Getreide mit 262 Mio. € (6,2 % aller Getreideerlöse). Es wird über eine Vielzahl an Erzeugergemeinschaften, Handelsgesellschaften und Mühlen mit meist eher regionalem Einzugsgebiet vermarktet. Allein Bioland zählt 15 solcher Erzeugergemeinschaften und Handelsgesellschaften auf, von denen viele auch von Naturland zertifiziert sind.

In Norddeutschland ist die Gut Rosenkrantz Handelsgesellschaft führend. Bundesweit erfasst nur noch die Marktgesellschaft der Naturland Bauern AG, die 900 Bio-Bauern gehört, mit 2.000 Bio-Betrieben zusammenarbeitet und zuletzt 72 Mio. € umgesetzt hat. Die Bioland Markt GmbH & Co KG (ohne Beteiligung des Bioland-Verbandes) hat Insolvenz angemeldet.

Auch große Häuser wie Agravis stiegen in die Erfassung von Bio-Getreide ein. Zwei Drittel des deutschen Bio-Getreides wird verfüttert, vor allem an Hühner. Hier werden beachtliche Mengen in Futter-HTK-Kooperationen bewegt, bei denen sich Erzeugergemeinschaften, Handelshäuser und Futtermühlen als Logistik- und Abrechnungspartner beteiligen.

Der deutsche Markt für Bio-Speisegetreide dagegen wächst kaum. Das liegt wohl am Zusammenwirken mehrerer Faktoren: Das Bio-Wachstum findet im LEH statt, der oft nur verpacktes Brot anbietet. Das macht die Kommunikation eines Vorteils schwierig, wenn der Preisunterschied so groß ist, wie er für Bio-Qualitätsweizen sein muss.

Phantastische Zuwachsraten hatte in Covid-19-Zeiten Bio-Mehl in 1 kg-Packungen. Getreide, das eigentlich ins Futter gehen sollte, wurde in solche Packungen abgefüllt. Die Überraschung: Bio-Kartoffeln Die Bio-Kartoffel-Erlöse liegen mit 87 Mio. € (5,5 % aller Kartoffelerlöse) fast 2 % unter dem Durchschnitt aller Bio-Anteile am Gesamtmarkt. Das überrascht angesichts der Tatsache, dass Bio-Kartoffeln in allen Discount- und Verbrauchermärkten gelistet sind und auch gut abverkauft werden.

Bei frischen Speisekartoffeln ist der Bio-Anteil in der Tat deutlich höher, allerdings bei den erheblichen Verarbeitungsmengen zu Pommes frites, Kartoffel-Chips und Stärke allerdings auch deutlich geringer. Marktexperten gehen denn auch von geschätzt 120 Mio. € Umsatz mit Bio-Kartoffeln in Deutschland aus. Interessant ist die Bio-Kartoffel-Wertschöpfungskette, weil sie sich auf Initiative des Bio-Kartoffel-Erzeuger-Vereins in Lüchow-Dannenberg zu einem runden Tisch zusammengefunden hat.

Neben Erzeugergemeinschaften gehören ihm die wichtigsten Kartoffelpackbetriebe Böhmer und Öko-Kontor sowie Einzelhandels-Vertreter von Alnatura, Rewe und Tegut an.

Preisabsprachen sind zwar kartellrechtlich verboten, aber ein großer Erfolg des runden Tischs war die Übereinkunft »300 Tage im Jahr deutsche Bio-Kartoffeln«, um den Absatz im Frühjahr nicht durch Frühkartoffeln aus Ägypten und anderen Mittelmeerländern zu gefährden. Daran hält sich selbst Aldi, der mit Abstand größte Bio-Kartoffel-Vermarkter Deutschlands.

Fazit

In den Köpfen von Verbrauchern mag die Bio-Branche noch ein »Hinterhof-Image« haben, in der Realität ist sie weit davon entfernt. Charakteristisch ist ein hoher Organisationsgrad, sei es in einer großräumigen Kreislaufwirtschaft »Eier – Hühnertrockenkot – Futtergetreide« oder bei Begrenzungen bzw. Absprachen über Erzeugungsmengen etwa bei Milch und Kartoffeln.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Deutsche Bio-Märkte sind vielfältig hinsichtlich Warengruppen, Absatzkanälen, Akteuren, Bio-Verbänden und Verbraucherwünschen. War seit den 1980er Jahren der Naturkosthandel mit ursprünglichem Fokus auf Müsli und Vollkorn der Treiber der Entwicklung, so hat ihn der allgemeine Lebensmittelhandel im Laufe der 2000er Jahre in dieser Rolle abgelöst.

Heute sind die Discounter Marktführer in der Bio-Frische, Drogerieketten im Trockensortiment, Verbrauchermärkte und Bio-Filialisten bei der Bio-Vielfalt. Die Bio-Verbände unterstützen die Vermarktungsaktivitäten ihrer Mitglieder, Bauern wie Händler, sind aber selbst in der Regel keine Händler.

Bio-Milch und -produkte: Einsame Spitze

Wie in der konventionellen Landwirtschaft sind Milch und Milchprodukte (Mopro) auch bei Bio mit Verkaufserlösen von 550 Mio. € (2019) die bei Weitem wichtigste Bio-Warengruppe (5 % aller Mopro-Erlöse in Deutschland). Trotz größerer Zuwächse ist der Milchpreis weitgehend stabil geblieben. Das ist vor allem den Molkereien geschuldet, die immer nur so viele neue Bauern aufgenommen haben, wie sie auch Milch und Milchprodukte absetzen konnten, ohne im Wettbewerb Preise senken zu müssen.

Auch ihre bestehenden Lieferanten konnten nicht einfach ihre angelieferten Milchmengen unbegrenzt erhöhen, obwohl 30 % der deutschen Bio-Mopro aus Dänemark und Österreich kommen.

20 bis 30 eher kleinere Molkereienverarbeiten Bio-Milch in Deutschland. Manche davon schon über 30 Jahre wie die Andechser, Berchtesgadener Land, Hohenlohe und Söbbecke. Letztere ist heute in der Hand des französischen Konzerns Savencia.

Relativ »frische« Akteure im Bio-Milchmarkt sind die Gläserne Molkerei, die in den 2000er Jahren Standorte in Brandenburg und Mecklenburg neu erbaut hat und heute Teil der Schweizer Emmi-Gruppe ist, Ammerland, die norddeutsche Genossenschafts-Molkerei, sowie Arla, der sich »die größte Bio-Molkerei der Welt« nennt.

Arla ist die einzige Bio-Molkerei in Deutschland, die keine Bio-Verbandszugehörigkeit von ihren Lieferanten verlangt, sondern nur eigene Qualitätskriterien auf die für alle geltende EU-Bio-Verordnung setzt.

Neuester Akteur ist die Luisenhof Milchmanufaktur für Berlin des Hubert Böhmann, der schon die Gläserne Molkerei aufgebaut hatte. Schwerpunkte der deutschen Bio-Milcherzeugung liegen in Bayern und Baden-Württemberg.

Die zweitgrößte Bio-Warengruppe sind Bio-Eier mit 309 Mio. € Verkaufserlösen 2019 (fast 25 % aller Eier-Erlöse). Das sind nicht die Mistkratzer im Hinterhof, die manch ein Verbraucher von Bio erwartet, sondern zu 90 % Legehennenbestände mit zwischen 3.000 und 40.000 Tieren.

Zwar hat die EU 3.000 Legehennen als Obergrenze für einen Bio-Stall vorgegeben. In Deutschland wird das aber als Bio-Stall-Einheit oder Herde interpretiert, d. h., es können auch mehrere Herden, jede mit separatem Auslauf, unter einem Dach sein. Deshalb werden die großen Bio-Legehennen-Haltungen in der Regel in 3.000er Schritten gezählt: 6.000 als Grenze für Demeter und Bioland, 12.000 als Grenze für Naturland und darüber nur noch EU-Bio oder »Bio-Initiative«.

Weser-Ems: Zentrum intensiver Bio-Industrie. Hintergrund sind sowohl die große Nachfrage nach Bio-Eiern (40 % werden allein bei Aldi und Lidl abgesetzt) wie auch das schon seit Langem entwickelte Kompetenz- und Infrastruktur-Cluster für Legehennen in Weser-Ems. Dort wird fast die Hälfte aller deutschen Bio-Eier erzeugt.

Es werden weitere Bio-Hühnerställe gebaut, weil dies eine alternativlose Investition ist: Das Produkt ist gefragt, und es fallen keine Entsorgungskosten für Gülle an. Im Gegenteil, Bio-Hühner-Trockenkot (HTK) aus Weser-Ems geht in Bio-Ackerbaubetriebe bis nach Schleswig-Holstein und Sachsen-Anhalt. Außerdem braucht man kaum Land, das bei Pachtpreisen von 1.200 €/ha ohnehin nicht bezahlbar wäre. Stattdessen liefern die Ackerbaubetriebe, die Bio-HTK nehmen, gerne Bio-Futter – eine großräumige Kreislaufwirtschaft!

Auch kleinräumige Kreislaufwirtschaft ist zu finden. Vor den hohen Landpreisen in Weser-Ems hat sich etwa der Bio-Hühner-Pionier Friedrich Behrens (EZG Fürstenhof) nach Mecklenburg zurückgezogen, wo er das Hühnerfutter im eigenen Ackerbau mit HTK gedüngt erzeugt. In den anerkannten Bio-Verbänden nicht wohlgelitten, hat er mit der Bio-Initiative einen eigenen Verband gegründet.

Die Vermarktung der Bio-Eier an den Lebensmitteleinzelhandel (LEH) erfolgt in der Regel über die gleichen Wege, über die der LEH auch mit konventionellen Eiern (nur noch Freiland- oder Bodenhaltung) versorgt wird. Das kommt diesem sehr entgegen, weil die Vereinfachung der Prozesse eine seiner größten Herausforderungen ist.

Die Nummer drei: Bio-Gemüse

Gemüse ist mit Verkaufserlösen von 278 Mio. € (9 % aller Gemüseerlöse) die drittgrößte Bio-Warengruppe. Auch hier wird über die Hälfte über Discounter abgesetzt, ebenso wie bei konventionellem Gemüse. Erzeuger sind nicht nur die klassischen Gemüseregionen wie die Pfalz, sondern auch ehemalige (größere) Zuckerrübenbetriebe und andere Bio-Ackerbaubetriebe, die lukrativere Betriebszweige suchen als Getreide.

Regionalität ist gefragt, aber auch die Importanteile sind hoch. Die größten Anbauflächen belegen Bio-Möhren mit 2.100 ha. Mit je 1.300 ha folgen Bio-Erbsen, Bio-Spargel, Bio-Kürbis und Bio-Zwiebeln mit 900 ha.

Zu den größten Gemüsepackern gehören Möhren-Brocker am Niederrhein, der auch konventionell zu den Großen gehört, sowie Westhof-Bio in Schleswig-Holstein. Neben der eigenen Bio-Feldgemüseerzeugung in einer Fruchtfolge mit 1.000 ha, der eigenen Biogasanlage und den eigenen Bio-Gewächshäusern packt dieser auch Bio-Gemüse von anderen Erzeugern und liefert es an den LEH. Er gehört zu den Roboter-Pionieren, denn Bio-Gemüse ist eine mit meist über 100 Stunden/ha sehr handarbeitsintensive Kultur.

Bio-Zwiebeln und mehr werden auch von den Kartoffelgrößen Öko-Kontor (Heilmann AG, Agrata, Krohn) und Hans Willi Böhmer vertrieben.

Erst die viertgrößte Bio-Warengruppe ist Getreide mit 262 Mio. € (6,2 % aller Getreideerlöse). Es wird über eine Vielzahl an Erzeugergemeinschaften, Handelsgesellschaften und Mühlen mit meist eher regionalem Einzugsgebiet vermarktet. Allein Bioland zählt 15 solcher Erzeugergemeinschaften und Handelsgesellschaften auf, von denen viele auch von Naturland zertifiziert sind.

In Norddeutschland ist die Gut Rosenkrantz Handelsgesellschaft führend. Bundesweit erfasst nur noch die Marktgesellschaft der Naturland Bauern AG, die 900 Bio-Bauern gehört, mit 2.000 Bio-Betrieben zusammenarbeitet und zuletzt 72 Mio. € umgesetzt hat. Die Bioland Markt GmbH & Co KG (ohne Beteiligung des Bioland-Verbandes) hat Insolvenz angemeldet.

Auch große Häuser wie Agravis stiegen in die Erfassung von Bio-Getreide ein. Zwei Drittel des deutschen Bio-Getreides wird verfüttert, vor allem an Hühner. Hier werden beachtliche Mengen in Futter-HTK-Kooperationen bewegt, bei denen sich Erzeugergemeinschaften, Handelshäuser und Futtermühlen als Logistik- und Abrechnungspartner beteiligen.

Der deutsche Markt für Bio-Speisegetreide dagegen wächst kaum. Das liegt wohl am Zusammenwirken mehrerer Faktoren: Das Bio-Wachstum findet im LEH statt, der oft nur verpacktes Brot anbietet. Das macht die Kommunikation eines Vorteils schwierig, wenn der Preisunterschied so groß ist, wie er für Bio-Qualitätsweizen sein muss.

Phantastische Zuwachsraten hatte in Covid-19-Zeiten Bio-Mehl in 1 kg-Packungen. Getreide, das eigentlich ins Futter gehen sollte, wurde in solche Packungen abgefüllt. Die Überraschung: Bio-Kartoffeln Die Bio-Kartoffel-Erlöse liegen mit 87 Mio. € (5,5 % aller Kartoffelerlöse) fast 2 % unter dem Durchschnitt aller Bio-Anteile am Gesamtmarkt. Das überrascht angesichts der Tatsache, dass Bio-Kartoffeln in allen Discount- und Verbrauchermärkten gelistet sind und auch gut abverkauft werden.

Bei frischen Speisekartoffeln ist der Bio-Anteil in der Tat deutlich höher, allerdings bei den erheblichen Verarbeitungsmengen zu Pommes frites, Kartoffel-Chips und Stärke allerdings auch deutlich geringer. Marktexperten gehen denn auch von geschätzt 120 Mio. € Umsatz mit Bio-Kartoffeln in Deutschland aus. Interessant ist die Bio-Kartoffel-Wertschöpfungskette, weil sie sich auf Initiative des Bio-Kartoffel-Erzeuger-Vereins in Lüchow-Dannenberg zu einem runden Tisch zusammengefunden hat.

Neben Erzeugergemeinschaften gehören ihm die wichtigsten Kartoffelpackbetriebe Böhmer und Öko-Kontor sowie Einzelhandels-Vertreter von Alnatura, Rewe und Tegut an.

Preisabsprachen sind zwar kartellrechtlich verboten, aber ein großer Erfolg des runden Tischs war die Übereinkunft »300 Tage im Jahr deutsche Bio-Kartoffeln«, um den Absatz im Frühjahr nicht durch Frühkartoffeln aus Ägypten und anderen Mittelmeerländern zu gefährden. Daran hält sich selbst Aldi, der mit Abstand größte Bio-Kartoffel-Vermarkter Deutschlands.

Fazit

In den Köpfen von Verbrauchern mag die Bio-Branche noch ein »Hinterhof-Image« haben, in der Realität ist sie weit davon entfernt. Charakteristisch ist ein hoher Organisationsgrad, sei es in einer großräumigen Kreislaufwirtschaft »Eier – Hühnertrockenkot – Futtergetreide« oder bei Begrenzungen bzw. Absprachen über Erzeugungsmengen etwa bei Milch und Kartoffeln.