Warum auch Landwirte ihren Mitarbeitern eine Altersvorsorge anbieten sollten

Von einer betrieblichen Altersvorsorge profitieren nicht nur Ihre Mitarbeiterinnen und Mitarbeiter. Auch der Landwirt als Arbeitgeber hat entscheidende Vorteile, z. B. in Sachen Mitarbeiterbindung

Auch für Arbeitnehmer gilt: Die gesetzliche Rente allein reicht nicht mehr aus, um die Altersversorgung zu sichern. Bieten Sie als Chef eine betriebliche Altersvorsorge (bAV)an, kann das für Ihre Mitarbeiter, insbesondere für Minijobber, deshalb sehr attraktiv sein.

Schnell gelesen Betriebliche Altersvorsorge eignet sich für Vollzeit- und Teilzeitkräfte sowie Minijobber, oft auch für Familienmitglieder. Finanziert der Arbeitgeber die Altersvorsorge, sind die Kosten immer noch niedriger als bei einer Lohnerhöhung. Für Geringverdiener gibt es einen Zuschuss. Zahlt der Mitarbeiter aus seinem bestehenden Bruttogehalt in die Altersvorsorge, ist das für Sie als Arbeitgeber mindestens aufwandsneutral.

Sie als Arbeitgeber haben ebenfalls Vorteile: Denn die betriebliche Altersvorsorge ist unterm Strich günstiger als eine Lohnerhöhung. Bei Geringverdienern hilft auch der Staat mit. Ein weiterer Pluspunkt: Vielfach eignet sich die betriebliche Altersvorsorge auch für angestellte Familienmitglieder, z. B. für die Ehefrau mit Minijob.

Mitarbeiter binden

Die betriebliche Altersvorsorge dient zudem der Mitarbeiterbindung. Bieten Sie Ihren Mitarbeitern die bAV deshalb aktiv an und machen Sie ein attraktives Angebot – damit die Mitarbeiter die Vorteile des Angebotes auch erkennen.

Bieten Sie Ihren Mitarbeitern die Altersvorsorge aktiv an.

Heino Beewen

Konkret geht es bei der betrieblichen Altersversorgung um den Aufbau einer Zusatzrente durch den Arbeitgeber. Dabei gibt es drei Modelle:

Bei der arbeitgeberfinanzierten betrieblichen Altersvorsorge übernehmen Sie als Chef die Beiträge für die spätere Rente allein.

Bei der arbeitnehmerfinanzierten betrieblichen Altersvorsorge können Ihre Mitarbeiter selbst einen Teil ihres Bruttogehaltes für die Altersvorsorge einsetzen, das ist die sogenannte Entgeltumwandlung.

Eine Mischfinanzierung , also eine Kombination aus arbeitgeberfinanzierter Altersvorsorge und Entgeltumwandlung ist ebenfalls möglich und vielfach auch sinnvoll.

Finanzieren und profitieren

Finanzieren Sie als Arbeitgeber die bAV-Beiträge, ist das für Ihre Mitarbeiter und betriebswirtschaftlich für Sie günstiger als eine Lohnerhöhung.

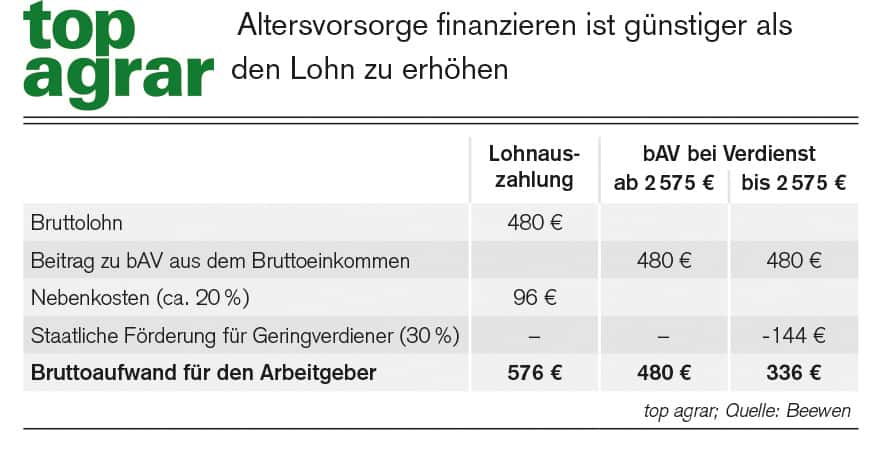

Beispiel: Zahlen Sie einem Mitarbeiter 40 €/Monat bzw. 480 €/Jahr mehr Lohn, kostet Sie das 576 €/Jahr bei ca. 20 % Nebenkosten. Entrichten Sie die 480 € als Beitrag in eine betriebliche Altersversorgung, zahlen Sie keine Sozialbeiträge, es bleibt bei einem Aufwand von 480 €.

Noch besser rechnet sich die arbeitgeberfinanzierte bAV, wenn es um Geringverdiener mit einem monatlichen Bruttoeinkommen bis zu 2.575 € geht. Zahlen Sie dann als Arbeitgeber zusätzlich 480 bis 960 €/Kalenderjahr in eine betriebliche Altersvorsorge, erhalten Sie eine staatliche Förderung von max. 30 % des gezahlten Beitrages, also max. 288 € – und zwar über eine Verrechnung mit der abzuführenden Lohnsteuer.

Im obigen Beispiel mit einem Altersvorsorgebeitrag von 480 €/Jahr stünde Ihnen als Arbeitgeber ein Zuschuss von 144 € zu. Ihr Aufwand läge somit bei nur 360 €/Jahr. Die Details zeigt die Übersicht 1.

Eine andere Möglichkeit ist, Ihren Mitarbeitern eine Entgeltumwandlung anzubieten. Dabei wird der Vorsorgebeitrag vom bestehenden Bruttolohn des Mitarbeiters abgezogen. Dabei zahlt Ihr Mitarbeiter für Vorsorgebeiträge bis zu 292 €/Monat oder 3 504 €/Jahr keine Steuern und keine Sozialversicherungsbeiträge, sodass diese mit in die bAV fließen können. Entsprechend fallen auch für Sie als Arbeitgeber keine Sozialbeiträge an.

Wohl aber müssen Sie dem Mitarbeiter einen Zuschuss von mindestens 15 % auf den gesparten Sozialbeitrag gewähren. Weitere 292 €/Monat können Mitarbeiter steuerfrei investieren, diese sind jedoch nicht von den Sozialabgaben befreit.

Die Vorteile für den Mitarbeiter: Durch die Sozialversicherungs- und Steuerersparnis sinkt der effektive Aufwand für eine Beitragszahlung deutlich. Ein Beispiel: Zahlt ein Mitarbeiter (Lohnsteuerklasse 1, kein Kind) mit einem Gehalt von 2.500 €/Monat davon 100 € in eine betriebliche Altersvorsorge, beträgt der Nettoaufwand dafür 46 €.

Der Nettolohn reduziert sich also nur um 46 €/Monat. Ein weiteres Plus ist der verpflichtende Arbeitgeberzuschuss von 15 % auf den Vorsorgebeitrag, dieser lässt die Rendite der Altervorsorge deutlich steigen.

Als Arbeitgeber können Sie diesen Zuschuss freiwillig erhöhen, auch ein Zuschuss von 20 % wäre angesichts der gesparten Sozialbeiträge für Sie noch aufwandsneutral. Ab einem Zuschuss von 25 % steigt der Erfahrung nach die Bereitschaft der Mitarbeiter für eine Entgeltumwandlung signifikant an.

Modelle kombinieren

Für ein möglichst attraktives Angebot bietet es sich an, die arbeitgeberfinanzierte Altersvorsorge und die Entgeltumwandlung zu kombinieren.

Als ersten Baustein Sie könnten Ihren Mitarbeitern eine rein arbeitgeberfinanzierte bAV mit einem monatlichen Betrag von z. B. 40 € anbieten. Das ist für Mitarbeiter attraktiv und Sie als Arbeitgeber bekommen zumindest bei Geringverdienern einen Zuschuss (s. o.). Als zweiten Baustein können Sie eine zusätzliche Entgeltumwandlung anbieten, sodass die Mitarbeiter zusätzlich selbst günstig fürs Alters sparen können. So können Sie einerseits Ihre Mitarbeiter binden und andererseits zum persönlichen Sparen motivieren.

Überstunden Ausgleichen

Gute bAV-Produkte bieten die Möglichkeit von zusätzlichen Sonderzahlungen. In Absprache mit den Mitarbeitern können diese genutzt werden, um eine Entgeltumwandlung in Höhe eines zu erwartenden Überstundenguthabens vorzunehmen. So ergeben zum Beispiel 100 Überstunden à 20 €/Stunde zzgl. 20 % Arbeitgeberzuschuss für entfallende Sozialbeiträge einen Umwandlungsbetrag von 2 400 € im Dezemberlohn.

Wichtig dabei ist, dass die Auszahlung des Guthabens und die Einzahlung des Beitrages in die bAV in gleicher Höhe und zeitgleich erfolgt, damit der Betrag korrekt versteuert und verbeitragt wird.

Dieses Modell nehmen Mitarbeiter oft gerne an, da die Überstundenauszahlung meist steuerlich unattraktiv ist.

Für Minijobber geeignet

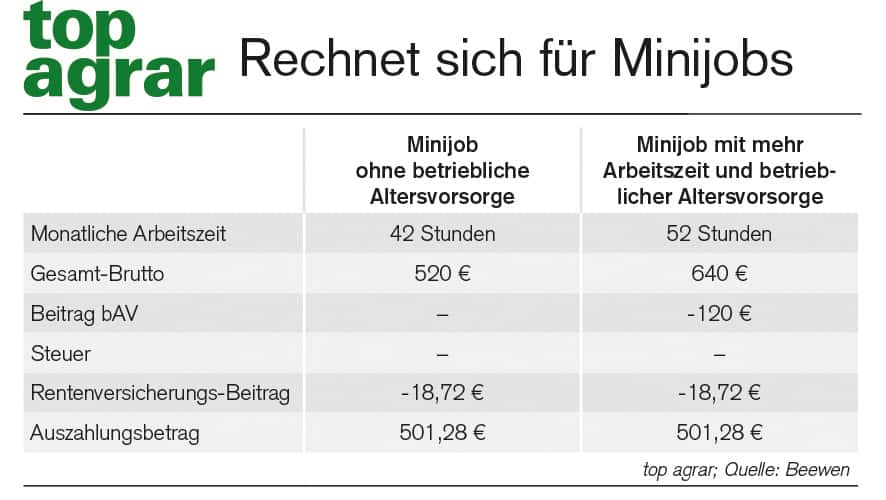

Die betriebliche Altersvorsorge funktioniert auch für Minijobber. Dafür vereinbaren Arbeitgeber und Minijobber eine geringfügige Erhöhung der Wochenarbeitszeit. Dabei zahlt der Arbeitgeber dem Mitarbeiter aber keinen höheren Lohn aus, sondern zahlt den entsprechenden Betrag brutto für netto in die betriebliche Altersversorgung des Minijobbers ein. So bleibt es für den Minijobber bei der bisherigen Entlohnung. Außerdem bleibt der Status als Minijobber erhalten, trotz „Überschreiten“ der Entgeltgrenze von aktuell 520 €/Monat durch die bAV.

Vorteil für Sie als Arbeitgeber: Sie können die Aushilfe mit einer deutlich längeren Arbeitszeit beschäftigen als sonst bei Minijobs möglich.

Wichtig: Eine betriebliche Altersvorsorge für Minijobber ist nur möglich, wenn es sich um das erste Beschäftigungsverhältnis Ihrer Aushilfe handelt.

Ehepartner und Hoferbe

Auch Ehepartner mit Job im heimischen Betrieb können mit der bAV eine ansehnliche Altersversorgung generieren – zusätzlich zur (oft geringen) gesetzlichen Rente bzw. LAK-Rente. Insbesondere bei Minijobs ist dies oft besonders sinnvoll. Die bAV rechnet sich dabei vor allem bei langen Laufzeiten. Achten Sie deshalb darauf, das die Beschäftigung nicht, z. B. aus steuerlichen Gründen, wieder gestrichen wird.

Grundsätzlich kommt auch für den Hofnachfolger eine bAV infrage. Das kann v. a. dann sinnvoll sein, wenn Sie den Geringverdienerzuschuss beanspruchen können, sollte aber wegen der oft geringen Laufzeit gut überlegt sein. Den Aufwand für die bAV können Sie auch für Ehepartner und Hoferbe als betrieblichen Aufwand absetzen.

Direktversicherung am beliebtesten

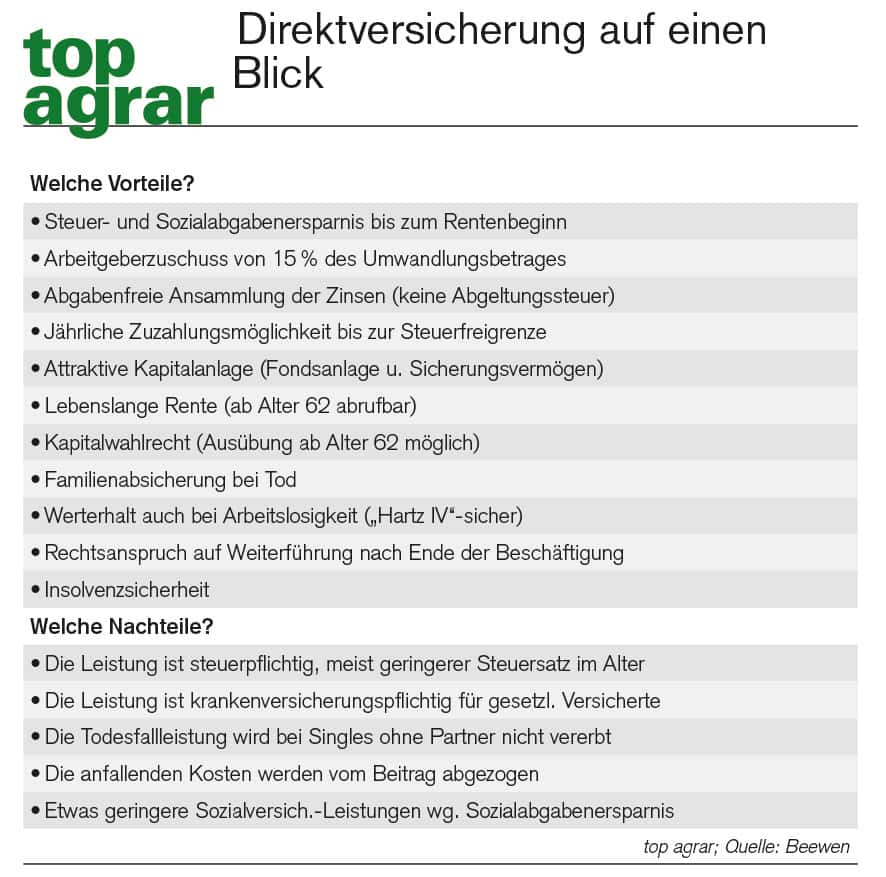

In welcher Form Sie als Arbeitgeber die betriebliche Altersvorsorge anbieten, ist Ihre Sache. Es gibt verschiedene Möglichkeiten. In der Praxis sind Direktversicherungen über die entsprechenden Versicherungsunternehmen am häufigsten.

Die spätere Rente zahlt der Versicherer an den versicherten Arbeitnehmer, als Arbeitgeber haben Sie damit nichts zu tun. Und wenn ein Arbeitnehmer mit Direktversicherung das Unternehmen vorzeitig verlässt, gibt es dafür klare Regeln: Entweder übernimmt der neue Arbeitgeber den Vertrag oder Ihr ehemaliger Mitarbeiter selbst wird Versicherungsnehmer. So oder so, nach dem Ausscheiden des Arbeitnehmers haben Sie mit dessen betrieblicher Altersvorsorge keine Berührungspunkte mehr.

Bei der Auswahl eines passenden Produktes, auch im Hinblick auf die Fördermöglichkeiten, sollten Arbeitgeber sich von qualifizierten Experten beraten lassen, die auf die Beratung von Unternehmen spezialisiert sind.

Wichtig bei der Umsetzung ist, dass die bAV Teil einer Versorgungsordnung ist, also einer schriftlichen Vereinbarung über alle Details der betrieblichen Altersversorgung zwischen Arbeitgeber und Arbeitnehmer – von der Art und Höhe der Versorgung, über den Kreis der Begünstigten, die Auswahl des Versicherers bis hin zur Frage, was bei Ende der Beschäftigung passiert.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Auch für Arbeitnehmer gilt: Die gesetzliche Rente allein reicht nicht mehr aus, um die Altersversorgung zu sichern. Bieten Sie als Chef eine betriebliche Altersvorsorge (bAV)an, kann das für Ihre Mitarbeiter, insbesondere für Minijobber, deshalb sehr attraktiv sein.

Schnell gelesen Betriebliche Altersvorsorge eignet sich für Vollzeit- und Teilzeitkräfte sowie Minijobber, oft auch für Familienmitglieder. Finanziert der Arbeitgeber die Altersvorsorge, sind die Kosten immer noch niedriger als bei einer Lohnerhöhung. Für Geringverdiener gibt es einen Zuschuss. Zahlt der Mitarbeiter aus seinem bestehenden Bruttogehalt in die Altersvorsorge, ist das für Sie als Arbeitgeber mindestens aufwandsneutral.

Sie als Arbeitgeber haben ebenfalls Vorteile: Denn die betriebliche Altersvorsorge ist unterm Strich günstiger als eine Lohnerhöhung. Bei Geringverdienern hilft auch der Staat mit. Ein weiterer Pluspunkt: Vielfach eignet sich die betriebliche Altersvorsorge auch für angestellte Familienmitglieder, z. B. für die Ehefrau mit Minijob.

Mitarbeiter binden

Die betriebliche Altersvorsorge dient zudem der Mitarbeiterbindung. Bieten Sie Ihren Mitarbeitern die bAV deshalb aktiv an und machen Sie ein attraktives Angebot – damit die Mitarbeiter die Vorteile des Angebotes auch erkennen.

Bieten Sie Ihren Mitarbeitern die Altersvorsorge aktiv an.

Heino Beewen

Konkret geht es bei der betrieblichen Altersversorgung um den Aufbau einer Zusatzrente durch den Arbeitgeber. Dabei gibt es drei Modelle:

Bei der arbeitgeberfinanzierten betrieblichen Altersvorsorge übernehmen Sie als Chef die Beiträge für die spätere Rente allein.

Bei der arbeitnehmerfinanzierten betrieblichen Altersvorsorge können Ihre Mitarbeiter selbst einen Teil ihres Bruttogehaltes für die Altersvorsorge einsetzen, das ist die sogenannte Entgeltumwandlung.

Eine Mischfinanzierung , also eine Kombination aus arbeitgeberfinanzierter Altersvorsorge und Entgeltumwandlung ist ebenfalls möglich und vielfach auch sinnvoll.

Finanzieren und profitieren

Finanzieren Sie als Arbeitgeber die bAV-Beiträge, ist das für Ihre Mitarbeiter und betriebswirtschaftlich für Sie günstiger als eine Lohnerhöhung.

Beispiel: Zahlen Sie einem Mitarbeiter 40 €/Monat bzw. 480 €/Jahr mehr Lohn, kostet Sie das 576 €/Jahr bei ca. 20 % Nebenkosten. Entrichten Sie die 480 € als Beitrag in eine betriebliche Altersversorgung, zahlen Sie keine Sozialbeiträge, es bleibt bei einem Aufwand von 480 €.

Noch besser rechnet sich die arbeitgeberfinanzierte bAV, wenn es um Geringverdiener mit einem monatlichen Bruttoeinkommen bis zu 2.575 € geht. Zahlen Sie dann als Arbeitgeber zusätzlich 480 bis 960 €/Kalenderjahr in eine betriebliche Altersvorsorge, erhalten Sie eine staatliche Förderung von max. 30 % des gezahlten Beitrages, also max. 288 € – und zwar über eine Verrechnung mit der abzuführenden Lohnsteuer.

Im obigen Beispiel mit einem Altersvorsorgebeitrag von 480 €/Jahr stünde Ihnen als Arbeitgeber ein Zuschuss von 144 € zu. Ihr Aufwand läge somit bei nur 360 €/Jahr. Die Details zeigt die Übersicht 1.

Eine andere Möglichkeit ist, Ihren Mitarbeitern eine Entgeltumwandlung anzubieten. Dabei wird der Vorsorgebeitrag vom bestehenden Bruttolohn des Mitarbeiters abgezogen. Dabei zahlt Ihr Mitarbeiter für Vorsorgebeiträge bis zu 292 €/Monat oder 3 504 €/Jahr keine Steuern und keine Sozialversicherungsbeiträge, sodass diese mit in die bAV fließen können. Entsprechend fallen auch für Sie als Arbeitgeber keine Sozialbeiträge an.

Wohl aber müssen Sie dem Mitarbeiter einen Zuschuss von mindestens 15 % auf den gesparten Sozialbeitrag gewähren. Weitere 292 €/Monat können Mitarbeiter steuerfrei investieren, diese sind jedoch nicht von den Sozialabgaben befreit.

Die Vorteile für den Mitarbeiter: Durch die Sozialversicherungs- und Steuerersparnis sinkt der effektive Aufwand für eine Beitragszahlung deutlich. Ein Beispiel: Zahlt ein Mitarbeiter (Lohnsteuerklasse 1, kein Kind) mit einem Gehalt von 2.500 €/Monat davon 100 € in eine betriebliche Altersvorsorge, beträgt der Nettoaufwand dafür 46 €.

Der Nettolohn reduziert sich also nur um 46 €/Monat. Ein weiteres Plus ist der verpflichtende Arbeitgeberzuschuss von 15 % auf den Vorsorgebeitrag, dieser lässt die Rendite der Altervorsorge deutlich steigen.

Als Arbeitgeber können Sie diesen Zuschuss freiwillig erhöhen, auch ein Zuschuss von 20 % wäre angesichts der gesparten Sozialbeiträge für Sie noch aufwandsneutral. Ab einem Zuschuss von 25 % steigt der Erfahrung nach die Bereitschaft der Mitarbeiter für eine Entgeltumwandlung signifikant an.

Modelle kombinieren

Für ein möglichst attraktives Angebot bietet es sich an, die arbeitgeberfinanzierte Altersvorsorge und die Entgeltumwandlung zu kombinieren.

Als ersten Baustein Sie könnten Ihren Mitarbeitern eine rein arbeitgeberfinanzierte bAV mit einem monatlichen Betrag von z. B. 40 € anbieten. Das ist für Mitarbeiter attraktiv und Sie als Arbeitgeber bekommen zumindest bei Geringverdienern einen Zuschuss (s. o.). Als zweiten Baustein können Sie eine zusätzliche Entgeltumwandlung anbieten, sodass die Mitarbeiter zusätzlich selbst günstig fürs Alters sparen können. So können Sie einerseits Ihre Mitarbeiter binden und andererseits zum persönlichen Sparen motivieren.

Überstunden Ausgleichen

Gute bAV-Produkte bieten die Möglichkeit von zusätzlichen Sonderzahlungen. In Absprache mit den Mitarbeitern können diese genutzt werden, um eine Entgeltumwandlung in Höhe eines zu erwartenden Überstundenguthabens vorzunehmen. So ergeben zum Beispiel 100 Überstunden à 20 €/Stunde zzgl. 20 % Arbeitgeberzuschuss für entfallende Sozialbeiträge einen Umwandlungsbetrag von 2 400 € im Dezemberlohn.

Wichtig dabei ist, dass die Auszahlung des Guthabens und die Einzahlung des Beitrages in die bAV in gleicher Höhe und zeitgleich erfolgt, damit der Betrag korrekt versteuert und verbeitragt wird.

Dieses Modell nehmen Mitarbeiter oft gerne an, da die Überstundenauszahlung meist steuerlich unattraktiv ist.

Für Minijobber geeignet

Die betriebliche Altersvorsorge funktioniert auch für Minijobber. Dafür vereinbaren Arbeitgeber und Minijobber eine geringfügige Erhöhung der Wochenarbeitszeit. Dabei zahlt der Arbeitgeber dem Mitarbeiter aber keinen höheren Lohn aus, sondern zahlt den entsprechenden Betrag brutto für netto in die betriebliche Altersversorgung des Minijobbers ein. So bleibt es für den Minijobber bei der bisherigen Entlohnung. Außerdem bleibt der Status als Minijobber erhalten, trotz „Überschreiten“ der Entgeltgrenze von aktuell 520 €/Monat durch die bAV.

Vorteil für Sie als Arbeitgeber: Sie können die Aushilfe mit einer deutlich längeren Arbeitszeit beschäftigen als sonst bei Minijobs möglich.

Wichtig: Eine betriebliche Altersvorsorge für Minijobber ist nur möglich, wenn es sich um das erste Beschäftigungsverhältnis Ihrer Aushilfe handelt.

Ehepartner und Hoferbe

Auch Ehepartner mit Job im heimischen Betrieb können mit der bAV eine ansehnliche Altersversorgung generieren – zusätzlich zur (oft geringen) gesetzlichen Rente bzw. LAK-Rente. Insbesondere bei Minijobs ist dies oft besonders sinnvoll. Die bAV rechnet sich dabei vor allem bei langen Laufzeiten. Achten Sie deshalb darauf, das die Beschäftigung nicht, z. B. aus steuerlichen Gründen, wieder gestrichen wird.

Grundsätzlich kommt auch für den Hofnachfolger eine bAV infrage. Das kann v. a. dann sinnvoll sein, wenn Sie den Geringverdienerzuschuss beanspruchen können, sollte aber wegen der oft geringen Laufzeit gut überlegt sein. Den Aufwand für die bAV können Sie auch für Ehepartner und Hoferbe als betrieblichen Aufwand absetzen.

Direktversicherung am beliebtesten

In welcher Form Sie als Arbeitgeber die betriebliche Altersvorsorge anbieten, ist Ihre Sache. Es gibt verschiedene Möglichkeiten. In der Praxis sind Direktversicherungen über die entsprechenden Versicherungsunternehmen am häufigsten.

Die spätere Rente zahlt der Versicherer an den versicherten Arbeitnehmer, als Arbeitgeber haben Sie damit nichts zu tun. Und wenn ein Arbeitnehmer mit Direktversicherung das Unternehmen vorzeitig verlässt, gibt es dafür klare Regeln: Entweder übernimmt der neue Arbeitgeber den Vertrag oder Ihr ehemaliger Mitarbeiter selbst wird Versicherungsnehmer. So oder so, nach dem Ausscheiden des Arbeitnehmers haben Sie mit dessen betrieblicher Altersvorsorge keine Berührungspunkte mehr.

Bei der Auswahl eines passenden Produktes, auch im Hinblick auf die Fördermöglichkeiten, sollten Arbeitgeber sich von qualifizierten Experten beraten lassen, die auf die Beratung von Unternehmen spezialisiert sind.

Wichtig bei der Umsetzung ist, dass die bAV Teil einer Versorgungsordnung ist, also einer schriftlichen Vereinbarung über alle Details der betrieblichen Altersversorgung zwischen Arbeitgeber und Arbeitnehmer – von der Art und Höhe der Versorgung, über den Kreis der Begünstigten, die Auswahl des Versicherers bis hin zur Frage, was bei Ende der Beschäftigung passiert.