Fehler in der Grundsteuererklärung: Wenn der Taubenstall zum Wohngebäude wird

Die Finanzämter verschicken die ersten Bescheide für die neue Grundsteuer – und die sind offensichtlich nicht immer richtig. Das legt eine top agrar-Umfrage nahe, an der rund 1.600 Leser teilnahmen.

Die neue Grundsteuer tritt erst am 1.1.2025 in Kraft, aber ihre Auswirkungen sind bereits spürbar. Die Finanzämter versenden derzeit Hunderttausende von Feststellungsbescheiden, in denen sie die neuen Grundsteuermessbeträge mitteilen. Diese Werte bilden die Grundlage für die endgültige Berechnung der Grundsteuer. Hintergründe dazu finden Sie hier: Grundsteuerreform - jetzt kommt Mehrarbeit auf Sie zu!

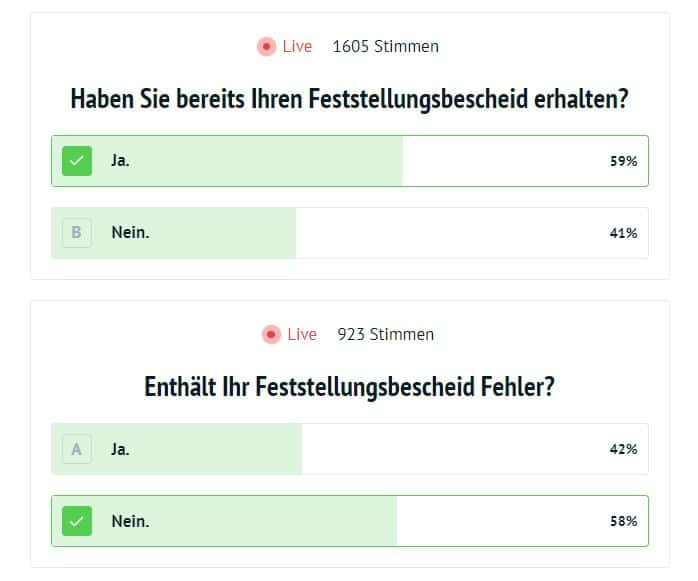

Allerdings enthalten die Bescheide offensichtlich viele Fehler, wie aus unserer Umfrage hervorgeht, an der rund 1.600 Leser teilgenommen haben (nicht repräsentativ, Stand: 18.10.2023). Auffällig: 41 % der Teilnehmer haben noch keinen Feststellungsbescheid erhalten (41 % von 1.605). Dabei mussten die Daten in den meisten Bundesländern bis zum 31.1.2023 beim Finanzamt vorliegen. Lediglich einige Länder wie Bayern gewährte seinen Bewohnern etwas mehr Zeit.

Ein möglicher Grund für die niedrige Quote nach einigen Monaten Bearbeitungszeit: Die Abgabe der Grundsteuererklärung hat nicht nur viele Landwirte an ihre Belastungsgrenzen gebracht. Möglicherweise sind die Finanzämter personell überfordert, da sie eine große Anzahl von Daten und Bescheiden bearbeiten müssen. Immerhin zwingt die Reform die Behörden zur Neubewertung von 36 Mio. Grundstücken und Immobilien.

Von denjenigen, die bereits einen Bescheid erhalten haben, geben 42 % an, dass ihr Schreiben Fehler enthielt (42 % von 923 abgegebenen Stimmen). 58 % erhielten hingegen einen korrekten Bescheid.

111 Leser haben uns ihre Fehler aus den Bescheiden näher beschrieben. Etwa jeder Fünfte davon berichtete von falschen Bodenrichtwerten. Diese spielen vor allem für die Grundsteuer B eine Rolle. Für Landwirte ist hingegen vor allem die Grundsteuer A relevant, die auf den Ertragsmesszahlen basiert. Jedoch gehören mittlerweile die Betriebsleiterhäuser auf den Höfen zur Grundsteuer B.

Ein Leser schrieb uns, dass sein Finanzamt eine Grünfläche mit Bodenrichtwerten für bebaute Grundstücke bewertet habe. Ein anderer hat scheinbar Ähnliches in seinem Bescheid entdeckt: Der Wert einer Streuobstwiese wurde so hoch wie das Hausgrundstück nebenan eingestuft.

In den Ergebnissen fanden sich auch Kuriositäten. So berichtete ein Teilnehmer von einem Taubenstall, den die Behörde als Wohngebäude deklarierte. In einem anderen Fall wurde eine Stilllegungsfläche im Amt kurzerhand zum Bauland umgewidmet.

Tipp: Wenn Sie wissen möchten, ob Ihr Finanzamt den richtigen Bodenrichtwert verwendet hat, werfen Sie einen Blick in das Informationssystem Boris: www.bodenrichtwerte-boris.de

Weitere typische Fehler: Falsche Baujahre für die Gebäude, zu hohe Ertragsmesszahlen sowie höhere Wohnflächen und Kaltmieten als in der Realität.

Deutlich gestiegene Grundsteuerwerte

Die Neuberechnung der Grundsteuer führt offensichtlich bei einigen Teilnehmern auch zu deutlich höheren Grundsteuermessbeträgen. Ein Landwirt berichtet sogar von einer Vervierfachung. Zwar lässt sich am Grundsteuermessbetrag noch nicht die tatsächliche Höhe der zu zahlenden Grundsteuer ableiten. Dazu müssen die Gemeinden erst die Hebesätze für 2025 festlegen, mit denen die Messbeträge multipliziert werden. Zudem hat die Regierung versprochen, die Reform werde aufkommensneutral sein. Steuerexperten bezweifeln aber, dass die Gemeinden ihre Hebesätze nach unten korrigieren, damit die Grundsteuer nicht zu einer finanziellen Belastung für die Bürger wird. Schließlich leiden die meisten Kommunen an chronisch klammen Haushaltskassen.

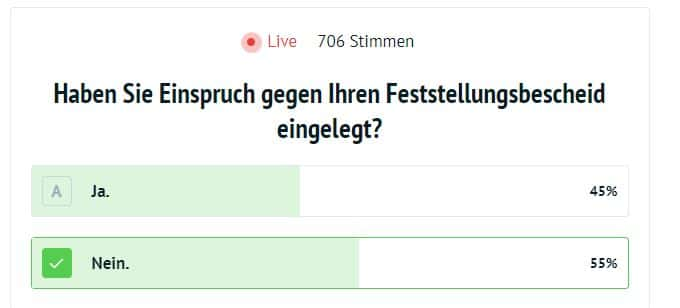

Wer Fehler in seinem Schreiben entdeckt, sollte Einspruch einlegen. Das haben rund 45 % der Teilnehmer an unserer Umfrage gemacht (45 % von 706 abgegebenen Stimmen).

Fehler entdeckt? Legen Sie Einspruch ein!

Wer noch ein Veto einlegen will, muss das innerhalb eines Monats nach Bekanntgabe des Bescheides tun. Sonst wird dieser rechtskräftig. Kommt der Bescheid per Post, gilt er am dritten Tag nach dem Datum des Poststempels als bekannt gegeben. Wenn Sie grundsätzlich Einspruch erheben wollen, dann berücksichtigen Sie folgende Passagen in Ihrem Schreiben:

- Nennen Sie im Betreff das Aktenzeichen Ihres Feststellungsbescheides und das Datum des Bescheides. Machen Sie deutlich, dass Sie Einspruch erheben. Zum Beispiel so: „Ich lege wegen der möglichen Verfassungswidrigkeit der Grundsteuerreform Einspruch gegen den oben genannten Bescheid ein. Diverse Organisationen (u.a. der Bund der Steuerzahler) bezweifeln die Verfassungsmäßigkeit der Grundsteuerreform und lassen diese derzeit rechtlich prüfen.“

-Begründen Sie Ihre Bedenken. Beispiel: "Bei der Wertbestimmung des Grund und Bodens besteht ein Anpassungsverbot. Einen eventuell niedrigerer gemeiner Wert bleibt so unberücksichtigt. Es gibt auch keine Möglichkeit, durch ein Sachverständigengutachten den Nachweis zu erbringen, dass der tatsächliche gemeine Wert niedriger ist. Wenn die Festsetzung der Grundsteuer durch die Gemeinde an den Wert des Grundstücks anknüpfen soll, muss der Wert des Grundstücks realitätsgerecht ermittelt werden. Die finanziellen Auswirkungen der Grundsteuer stehen erst fest, nachdem die Gemeinden die Grundsteuerbescheide erlassen haben. Dann werden die Grundlagenbescheide in aller Regel bereits in Bestandskraft erwachsen sein. Aufgrund der zeitlichen Diskrepanz zwischen dem Erlass der Grundlagen – und Folgebescheide, verstoßen die Grundlagenbescheide gegen den staatlichen Bestimmheitsgrundsatz."

-Weisen Sie Ihr Finanzamt darauf hin, dass der Finanzverwaltung der Sachverhalt bekannt ist und aktuell die weitere Vorgehensweise abgestimmt wird. Verweisen Sie zudem auf die Klagen beim FG Baden-Württemberg unter den AZ: 8 K 2368/22 und 8 K 2491/22 gegen das baden-württembergische Ländermodell.

-Nehmen Sie auf jeden Fall diese Formulierung auf: „Bis zur Klärung des strittigen Sachverhaltes beantragen wir gem. § 363 Abs. 2 Satz 1 AO ein Ruhen des Verfahrens. Darüber hinaus beantragen wir die Aufnahme des Vorbehalts der Nachprüfung nach § 164 in dem angefochtenen Bescheid. Durch Aufnahme dieser Nebenbestimmung könnte der Bescheid innerhalb der vierjährigen Festsetzungsfrist jederzeit geändert werden.“

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Die neue Grundsteuer tritt erst am 1.1.2025 in Kraft, aber ihre Auswirkungen sind bereits spürbar. Die Finanzämter versenden derzeit Hunderttausende von Feststellungsbescheiden, in denen sie die neuen Grundsteuermessbeträge mitteilen. Diese Werte bilden die Grundlage für die endgültige Berechnung der Grundsteuer. Hintergründe dazu finden Sie hier: Grundsteuerreform - jetzt kommt Mehrarbeit auf Sie zu!

Allerdings enthalten die Bescheide offensichtlich viele Fehler, wie aus unserer Umfrage hervorgeht, an der rund 1.600 Leser teilgenommen haben (nicht repräsentativ, Stand: 18.10.2023). Auffällig: 41 % der Teilnehmer haben noch keinen Feststellungsbescheid erhalten (41 % von 1.605). Dabei mussten die Daten in den meisten Bundesländern bis zum 31.1.2023 beim Finanzamt vorliegen. Lediglich einige Länder wie Bayern gewährte seinen Bewohnern etwas mehr Zeit.

Ein möglicher Grund für die niedrige Quote nach einigen Monaten Bearbeitungszeit: Die Abgabe der Grundsteuererklärung hat nicht nur viele Landwirte an ihre Belastungsgrenzen gebracht. Möglicherweise sind die Finanzämter personell überfordert, da sie eine große Anzahl von Daten und Bescheiden bearbeiten müssen. Immerhin zwingt die Reform die Behörden zur Neubewertung von 36 Mio. Grundstücken und Immobilien.

Von denjenigen, die bereits einen Bescheid erhalten haben, geben 42 % an, dass ihr Schreiben Fehler enthielt (42 % von 923 abgegebenen Stimmen). 58 % erhielten hingegen einen korrekten Bescheid.

111 Leser haben uns ihre Fehler aus den Bescheiden näher beschrieben. Etwa jeder Fünfte davon berichtete von falschen Bodenrichtwerten. Diese spielen vor allem für die Grundsteuer B eine Rolle. Für Landwirte ist hingegen vor allem die Grundsteuer A relevant, die auf den Ertragsmesszahlen basiert. Jedoch gehören mittlerweile die Betriebsleiterhäuser auf den Höfen zur Grundsteuer B.

Ein Leser schrieb uns, dass sein Finanzamt eine Grünfläche mit Bodenrichtwerten für bebaute Grundstücke bewertet habe. Ein anderer hat scheinbar Ähnliches in seinem Bescheid entdeckt: Der Wert einer Streuobstwiese wurde so hoch wie das Hausgrundstück nebenan eingestuft.

In den Ergebnissen fanden sich auch Kuriositäten. So berichtete ein Teilnehmer von einem Taubenstall, den die Behörde als Wohngebäude deklarierte. In einem anderen Fall wurde eine Stilllegungsfläche im Amt kurzerhand zum Bauland umgewidmet.

Tipp: Wenn Sie wissen möchten, ob Ihr Finanzamt den richtigen Bodenrichtwert verwendet hat, werfen Sie einen Blick in das Informationssystem Boris: www.bodenrichtwerte-boris.de

Weitere typische Fehler: Falsche Baujahre für die Gebäude, zu hohe Ertragsmesszahlen sowie höhere Wohnflächen und Kaltmieten als in der Realität.

Deutlich gestiegene Grundsteuerwerte

Die Neuberechnung der Grundsteuer führt offensichtlich bei einigen Teilnehmern auch zu deutlich höheren Grundsteuermessbeträgen. Ein Landwirt berichtet sogar von einer Vervierfachung. Zwar lässt sich am Grundsteuermessbetrag noch nicht die tatsächliche Höhe der zu zahlenden Grundsteuer ableiten. Dazu müssen die Gemeinden erst die Hebesätze für 2025 festlegen, mit denen die Messbeträge multipliziert werden. Zudem hat die Regierung versprochen, die Reform werde aufkommensneutral sein. Steuerexperten bezweifeln aber, dass die Gemeinden ihre Hebesätze nach unten korrigieren, damit die Grundsteuer nicht zu einer finanziellen Belastung für die Bürger wird. Schließlich leiden die meisten Kommunen an chronisch klammen Haushaltskassen.

Wer Fehler in seinem Schreiben entdeckt, sollte Einspruch einlegen. Das haben rund 45 % der Teilnehmer an unserer Umfrage gemacht (45 % von 706 abgegebenen Stimmen).

Fehler entdeckt? Legen Sie Einspruch ein!

Wer noch ein Veto einlegen will, muss das innerhalb eines Monats nach Bekanntgabe des Bescheides tun. Sonst wird dieser rechtskräftig. Kommt der Bescheid per Post, gilt er am dritten Tag nach dem Datum des Poststempels als bekannt gegeben. Wenn Sie grundsätzlich Einspruch erheben wollen, dann berücksichtigen Sie folgende Passagen in Ihrem Schreiben:

- Nennen Sie im Betreff das Aktenzeichen Ihres Feststellungsbescheides und das Datum des Bescheides. Machen Sie deutlich, dass Sie Einspruch erheben. Zum Beispiel so: „Ich lege wegen der möglichen Verfassungswidrigkeit der Grundsteuerreform Einspruch gegen den oben genannten Bescheid ein. Diverse Organisationen (u.a. der Bund der Steuerzahler) bezweifeln die Verfassungsmäßigkeit der Grundsteuerreform und lassen diese derzeit rechtlich prüfen.“

-Begründen Sie Ihre Bedenken. Beispiel: "Bei der Wertbestimmung des Grund und Bodens besteht ein Anpassungsverbot. Einen eventuell niedrigerer gemeiner Wert bleibt so unberücksichtigt. Es gibt auch keine Möglichkeit, durch ein Sachverständigengutachten den Nachweis zu erbringen, dass der tatsächliche gemeine Wert niedriger ist. Wenn die Festsetzung der Grundsteuer durch die Gemeinde an den Wert des Grundstücks anknüpfen soll, muss der Wert des Grundstücks realitätsgerecht ermittelt werden. Die finanziellen Auswirkungen der Grundsteuer stehen erst fest, nachdem die Gemeinden die Grundsteuerbescheide erlassen haben. Dann werden die Grundlagenbescheide in aller Regel bereits in Bestandskraft erwachsen sein. Aufgrund der zeitlichen Diskrepanz zwischen dem Erlass der Grundlagen – und Folgebescheide, verstoßen die Grundlagenbescheide gegen den staatlichen Bestimmheitsgrundsatz."

-Weisen Sie Ihr Finanzamt darauf hin, dass der Finanzverwaltung der Sachverhalt bekannt ist und aktuell die weitere Vorgehensweise abgestimmt wird. Verweisen Sie zudem auf die Klagen beim FG Baden-Württemberg unter den AZ: 8 K 2368/22 und 8 K 2491/22 gegen das baden-württembergische Ländermodell.

-Nehmen Sie auf jeden Fall diese Formulierung auf: „Bis zur Klärung des strittigen Sachverhaltes beantragen wir gem. § 363 Abs. 2 Satz 1 AO ein Ruhen des Verfahrens. Darüber hinaus beantragen wir die Aufnahme des Vorbehalts der Nachprüfung nach § 164 in dem angefochtenen Bescheid. Durch Aufnahme dieser Nebenbestimmung könnte der Bescheid innerhalb der vierjährigen Festsetzungsfrist jederzeit geändert werden.“