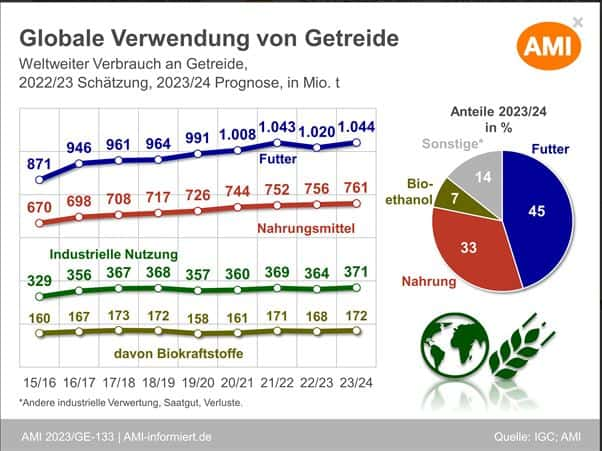

Getreideverwendung: Weniger als die Hälfte ist Futtergetreide

Der globale Getreideverbrauch 2023/24 wächst laut IGC auf über 2,3 Mrd. t. Spannend sind die Anteile der einzelnen Verwendungswege, z. B. als Futtergetreide oder für die menschliche Nahrung.

Die Aussicht auf ein größeres Getreideangebot 2023/24 lässt auch die Nachfrageprognose steigen. Dabei schlägt das knappe Weizenaufkommen und die im Gegensatz reichliche globale Maisversorgung zu Buche.

Ein Drittel für Nahrungsmittel

Nicht nur, dass der Einsatz im Futter für 2023/24 aktuell auf 1.043,5 Mio. t taxiert wird und damit 2,3 % höher als 2022/23, auch der industrielle Einsatz dürfte laut IGC um 2,1 % auf 371 Mio. t zunehmen. Das wäre ebenfalls neuer Höchststand. Demgegenüber wird für den Nahrungsbereich nur mit einem Plus von 0,6 % gerechnet, was weniger ist als der theoretische Anstieg der Weltbevölkerung von 0,9 %.

Der größte Teil des prognostizierten Anstiegs für den industriellen Verbrauch im Jahresvergleich hängt von den Erwartungen für einen Wiederanstieg der weltweiten Ethanolproduktion ab, wobei der Getreideverbrauch für diesen Absatz auf 171 Mio. t auf Rekordhoch prognostiziert wird. Das wären 1,9 % mehr als in der Saison zuvor, wobei insbesondere in den USA und Brasilien ein Anstieg erwartet wird. Dort könnten aufgrund der reichlichen Verfügbarkeit von Mais jeweils 2 Mio. t mehr versprittet werden als 2022/23.

Die Ethanolproduktion in der EU, wo das einheimische Getreideangebot traditionell durch umfangreiche Importe ergänzt wird, dürfte im Jahresvergleich weitgehend stabil bleiben. Die Produktion in China wird wahrscheinlich das zweite Jahr in Folge zurückgehen, da sich die Politik stärker auf die Ernährungssicherheit konzentriert. AMI

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Die Aussicht auf ein größeres Getreideangebot 2023/24 lässt auch die Nachfrageprognose steigen. Dabei schlägt das knappe Weizenaufkommen und die im Gegensatz reichliche globale Maisversorgung zu Buche.

Ein Drittel für Nahrungsmittel

Nicht nur, dass der Einsatz im Futter für 2023/24 aktuell auf 1.043,5 Mio. t taxiert wird und damit 2,3 % höher als 2022/23, auch der industrielle Einsatz dürfte laut IGC um 2,1 % auf 371 Mio. t zunehmen. Das wäre ebenfalls neuer Höchststand. Demgegenüber wird für den Nahrungsbereich nur mit einem Plus von 0,6 % gerechnet, was weniger ist als der theoretische Anstieg der Weltbevölkerung von 0,9 %.

Der größte Teil des prognostizierten Anstiegs für den industriellen Verbrauch im Jahresvergleich hängt von den Erwartungen für einen Wiederanstieg der weltweiten Ethanolproduktion ab, wobei der Getreideverbrauch für diesen Absatz auf 171 Mio. t auf Rekordhoch prognostiziert wird. Das wären 1,9 % mehr als in der Saison zuvor, wobei insbesondere in den USA und Brasilien ein Anstieg erwartet wird. Dort könnten aufgrund der reichlichen Verfügbarkeit von Mais jeweils 2 Mio. t mehr versprittet werden als 2022/23.

Die Ethanolproduktion in der EU, wo das einheimische Getreideangebot traditionell durch umfangreiche Importe ergänzt wird, dürfte im Jahresvergleich weitgehend stabil bleiben. Die Produktion in China wird wahrscheinlich das zweite Jahr in Folge zurückgehen, da sich die Politik stärker auf die Ernährungssicherheit konzentriert. AMI