Als der Grundsteuermessbescheid im Briefkasten lag, packte den Winzer und Landwirt Josef J. Simon aus Freiburg die Neugier: Was bedeuten die Zahlen in dem Schreiben in Euro und Cent? Auf der Seite grundsteuer.de gab er seine Werte in einen Rechner ein. Ergebnis: Bleibt Freiburg bei den aktuellen Hebesätzen, muss er im nächsten Jahr viermal so viel Grundsteuer zahlen wie bislang. „Mit einer Erhöhung habe ich gerechnet, aber dieser Sprung ist ein Schock“, sagt er.

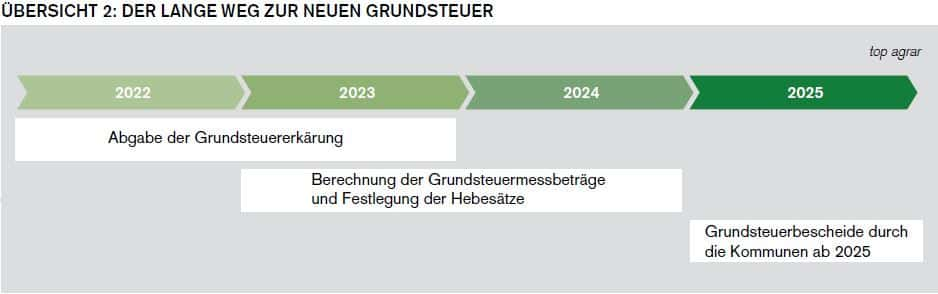

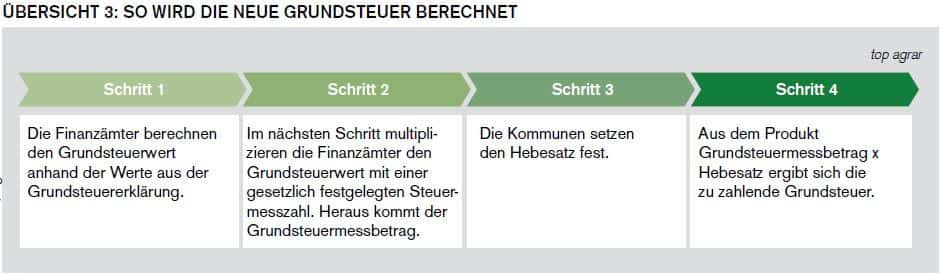

So wie Simon geht es Millionen Grundstücks- und Immobilienbesitzern. Zwar tritt die neue Grundsteuer erst 2025 in Kraft. Doch spätestens mit dem Eintreffen des Grundsteuerbescheids wächst bei vielen die Angst vor einer Preisexplosion. Schließlich erhalten die amtlichen Schreiben die neuen Grundsteuermessbeträge, die einen entscheidenden Einfluss auf die Höhe der in 2025 zu zahlenden Grundsteuer haben: So stellen die Finanzämter die Werte im Laufe dieses Jahres den Kommunen zur Verfügung, die diese mit den jeweils für die Gemeinde gültigen Hebesätzen multiplizieren. Das Ergebnis entspricht der Grundsteuer in Euro und Cent. Beispiel: Der Grundsteuermessbetrag für eine Fläche beträgt 100 €, der Hebesatz liegt bei 200 %. Dann ergibt das 200 € Grundsteuer (100 € x 2).

Um vorhersagen zu können, ob man zu den Gewinnern oder Verlierern der Grundsteuerreform gehört, stellen sich somit zwei Fragen:

Sind die Grundsteuermessbeträge im Vergleich zu denen aus den vorherigen Bescheiden gestiegen?

Wie hoch fallen die Hebesätze für das kommende Jahr aus?

Für Land- und Forstwirte ist vor allem die Grundsteuer A entscheidend, für die ab dem 1.1.2025 das so genannte Bundesmodell gilt. Hintergrundinfos zu dem genauen Berechnungsverfahren finden Sie hier: www.topagrar.com/grundsteuermodelle2024 .

„Im Vergleich zum alten Modell gibt es vor allem für Betriebe mit wenig Fläche und vielen Tieren eine Erhöhung“, hat Walter Stalbold von der wetreu Alfred Haupt KG in Münster beobachtet. Grund dafür sei ein Zuschlag für Betriebe mit überdurchschnittlich vielen Vieheinheiten pro Hektar. Dies betreffe aber in erster Linie Tierhaltungskooperationen, so genannte 51 a-Betriebe. Diese verfügen in der Regel über keine eigenen Flächen, gleichzeitig aber über viele Tiere bzw. Vieheinheiten. Der Durchschnittsbetrieb müsse sich hingegen keine Sorgen vor rasant steigenden Kosten machen. „Die Messbeträge für land- und forstwirtschaftliche Flächen sind kaum gestiegen“, relativiert auch Steuerberater Stefan Heins von der wetreu in Kiel.

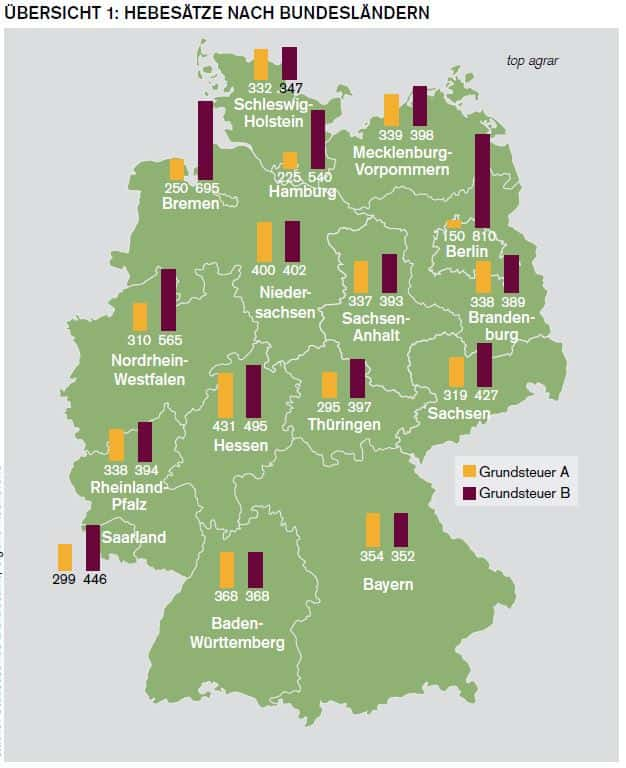

Was sich hingegen jetzt schon abzeichnet: Die Gemeinden müssen für die Betriebsleiter- und Altenteilerhäuser künftig die Grundsteuer B statt A erheben. Für die meisten Landwirte bedeutet das höhere Kosten, denn für die Grundsteuer B werden in der Regel höhere Hebesätze fällig. Zum Vergleich: In Nordrhein-Westfalen lag 2022 der durchschnittliche Hebesatz für die Grundsteuer A bei etwa 310 %. Für die Grundsteuer B waren es 250 Prozentpunkte mehr (Übersicht 1).

Dieser Umstand erklärt auch den starken Anstieg der Grundsteuer für Josef Simon. Er verfügt über wenig land- und forstwirtschaftliche Fläche und baut auf 2,5 ha vor allem trockene Weine an. Tiere hält er keine. Dafür hat er ein großes Altenteilerhaus. „Bisher zahlen wir hierfür rund 694 € Grundsteuer. Legt man die Werte aus dem Bescheid für 2025 zugrunde, werden es rund 3.200 € sein“, so der Winzer.

Aufschläge für Häuser

Stefan Heins, der überwiegend schleswig-holsteinische Mandanten vertritt, geht ebenfalls davon aus, dass einige Landwirte künftig mehr für ihre Häuser zahlen müssen. Allerdings lasse sich keinesfalls daraus ein allgemeiner Trend ableiten, dafür seien auch die Bedingungen auf den Höfen zu unterschiedlich. Auch ein Vergleich zwischen den Bundesländern ist komplizierter geworden. Zwar gilt für die Grundsteuer A ein bundesweit einheitliches Verfahren, aber die Grundsteuer B wird landesspezifisch unterschiedlich berechnet. Elf Bundesländer folgen einem Bundesvorschlag für die Grundsteuer B, während Bayern, Baden-Württemberg, Hamburg, Hessen und Niedersachsen eigene Wege gehen. Detaillierte Informationen zu den unterschiedlichen Modellen finden Sie unter www.topagrar.com/grundsteuermodelle2024 .

Die eigentliche Herausforderung ist hingegen die Ungewissheit. Denn viele Kommunen haben noch nicht bekannt gegeben, wie hoch die Hebesätze im nächsten Jahr sein werden. Normalerweise setzen Stadt- oder Gemeinderäte diese erst im Herbst für das folgende Jahr fest. Dann wird sich zeigen, ob die Reform aufkommensneutral bleibt, wie es die Regierung versprochen hat. Steuerexperten zweifeln jedoch daran. Sie vermuten, dass nicht alle Gemeinden ihre Hebesätze senken werden, um die finanzielle Last der Bürger zu begrenzen. Viele Kommunen kämpfen schließlich mit knappen Haushalten.

Pikant: Im vergangenen Jahr haben auffallend viele Kommunen ihre Hebesätze erhöht. Dahinter könnte eine bewusste Strategie im Hinblick auf die bevorstehende Steueränderung ab dem 1.1.2025 stecken: Kommunen, die jetzt ihre Einnahmen steigern, könnten 2025 die Hebesätze senken und trotzdem behaupten, sie nähmen durch die neue Grundsteuer nicht mehr ein als in den Jahren zuvor.

Die Deutsche Industrie- und Handelskammer (DIHK) erhebt jährlich die Hebesätze für Grundsteuer B (bebaute Grundstücke) in Gemeinden mit mehr als 20.000 Einwohnern. Danach stieg 2022 der durchschnittliche Hebesatz der Grundsteuer B von 549 % um fünf Prozentpunkte auf 554 %. Was nach wenig klingt, kann im Einzelfall für die Betroffenen eine enorme Belastung sein. So weisen die Autoren in der Studie auf die Spannbreite hin: 26 Gemeinden erhöhten laut DIHK den Hebesatz zwischen 20 und 49 Punkten, 38 Gemeinden zwischen 50 und 100 Punkten und 17 Gemeinden sogar um mehr als 100 Prozentpunkte.

Immerhin: Berlin hat kurz vor Redaktionsschluss angekündigt, ab 1.1.2025 den Hebesatz für die Grundsteuer A auf 0 % zu senken, das heißt: Für land- und forstwirtschaftliche Flächen wird keine Grundsteuer fällig. Und den Hebesatz für die Grundsteuer B will der Senat auf 470 % abschmelzen (bislang 810 %). Um Druck auch auf andere Kommunen auszuüben, bringen einige Verbraucherschützer ein Transparenzregister ins Spiel. Darin müssten Kommunen und Finanzämter ihre Werte offenlegen und angeben, um wie viel die Hebesätze sinken müssten, damit sie sich nicht auf Kosten der Verbraucher an der Reform bereichern. Nach einer Umfrage der Frankfurter Allgemeinen Zeitung wollen unter anderem Nordrhein-Westfalen, Niedersachsen, Hessen, Brandenburg und Schleswig-Holstein ein solches Register einführen. Ähnliche Bestrebungen gibt es auch in Baden-Württemberg.

Greifen die Gerichte ein?

Steuerexperten erwarten, dass durch die Steuerreform und die unterschiedlichen Hebesätze ähnliche Grundstücke und Gebäude noch ungleicher besteuert werden als bislang. Deshalb setzen viele auf ein Eingreifen der Gerichte. In Rheinland-Pfalz waren zwei Grundstückseigentümer mit ihren Klagen gegen die Grundsteuermessbescheide schon in erster Instanz erfolgreich. Sie gewannen vor dem Finanzgericht Rheinland-Pfalz. Die Richter erlaubten jedoch eine Revision. Die Finanzverwaltung will daher beim Bundesfinanzhof in München Berufung gegen die Urteile einlegen.

Die Richter des rheinland-pfälzischen Finanzgerichts störten sich in den beiden Fällen vor allem an der Ableitung der Bodenrichtwerte für die Grundsteuer B, die in die Berechnungen einfließen. Diese seien pauschal und zu hoch angesetzt worden. Die individuellen Verhältnisse kämen bei der Bewertung zu kurz.

Zu einem ähnlichen Ergebnis kommt auch Professor Dr. Gregor Kirchhof. Er veröffentlichte im vergangenen Jahr ein Gutachten, das kein gutes Haar am Bundesmodell ließ. Hauptkritik: In die Bewertung der Immobilien würden pauschale Werte einfließen, die den Gegebenheiten vor Ort nicht gerecht werden. Hinzu kämen die teils realitätsfernen Bodenrichtwerte. Wie stark das Bundesmodell die tatsächlichen Werte verzerren kann, hat auch Stefan Heins bei seinen Mandanten beobachtet. Selbst bei benachbarten Grundstücken lägen die Bodenrichtwerte um mehrere hundert Euro auseinander. „Das führt zu deutlichen Unterschieden bei den Grundsteuermessbeträgen und letztlich auch zu unterschiedlich hohen Belastungen für die Eigentümer.“

Steuerberater Bernhard Billermann von der Alfred Haupt KG in Münster stuft die Auswirkungen der Grundsteuerreform ähnlich ein. Vor allem im Innenstadtbereich bei Mietobjekten könne es – wenn die Hebesätze nicht entsprechend angepasst werden – zu deutlichen Aufschlägen und teils großen Unterschieden bei sonst ähnlichen Objekten kommen. Bis für alle Klagen die Urteile vorliegen, dürfte einige Zeit vergehen – und ob die Richter mit einem Urteil automatisch auch die Berechnung der Grundsteuer A kippen, vermag niemand seriös vorherzusagen. Sollten die Gerichte die neue Grundsteuer allerdings als verfassungswidrig einstufen, wären wohl alle Bescheide hinfällig. Es müsste also nicht jeder Widerspruch einlegen, um von einem Urteil zu profitieren.

Einspruch lohnt nicht immer

Anders sieht es aus, wenn ein Bescheid Fehler enthält, dann sollte ein Veto zumindest in Erwägung gezogen werden. „Wer Einspruch einlegen will, muss dies innerhalb eines Monats nach Zustellung des Bescheids tun“, erklärt Stalbold. Sonst wird er rechtskräftig. Wird der Bescheid per Post zugestellt, gilt er am dritten Tag nach dem Datum des Poststempels als bekannt gegeben.

Doch nicht immer lohnt sich ein Einspruch, für den man meist die Hilfe eines Steuerberaters braucht, der dafür schnell 200 € in Rechnung stellt. „Eine Fehlerkorrektur empfehlen wir daher nur bei gravierenden Fehlern“, sagt Stefan Heins.

Fehler passieren hingegen häufiger als gedacht. Heins schätzt, dass etwa jeder 20ste Bescheid nicht korrekt ist. Bei einer Umfrage von top agrar Anfang des Jahres berichteten sogar von 1.400 Lesern 45 % über Ungereimtheiten in ihren Bescheiden.

Vor allem für Landwirte in Ostdeutschland wird die Fehlersuche zu einer besonderen Herausforderung. Denn wer seine Flächen verpachtet, musste sich bisher nicht mit der Grundsteuer auseinandersetzen. Anders als in Westdeutschland erhalten dort die Pächter die Grundsteuerbescheide und zahlen die Steuerschuld. Das ändert sich nun: Künftig sind wie im Westen die Grundstückseigentümer bzw. Verpächter dafür verantwortlich. Viele Grundstückseigentümer erhalten daher zum ersten Mal Bescheide, haben aber möglicherweise keinen Vergleich zu den Werten der Vorjahre. Welche Herausforderungen damit verbunden sind, verdeutlicht Rechtsanwalt und Agraringenieur Stefan Kröber von der Leipziger Kanzlei ECOVIS.

„Im Zuge der Grundsteuerreform erhalten die Verpächter Grundsteuerbescheide, die sie ihren Pächtern zur Prüfung vorlegen. Die Pächter können jedoch eine inhaltliche Prüfung der Bescheide, auch aufgrund der Vielzahl der abgeschlossenen Pachtverträge, nicht vornehmen“, so Kröber. Der Aufwand wäre enorm. Immerhin: Die meisten Pächter wollen weiterhin die Grundsteuer für ihre Verpächter übernehmen. „In Einzelfällen ist zu prüfen, ob in diesem Zusammenhang eine Änderung der Pachtverträge notwendig ist. Um den zeitaufwendigen Abgleich der zukünftig zu zahlenden Grundsteuer zu vermeiden, raten wir, sich auf eine pauschale Pachtzinsanhebung zu verständigen, die der Grundsteuerlast entspricht“, fügt er hinzu. In jedem Falle sei darauf zu achten, dass bei einer Vertragsänderung die Schriftform eingehalten wird (§ 585a BGB).

Im Übrigen ist Josef Simon skeptisch mit Blick auf seinen endgültigen Steuerbescheid. „Selbst wenn die Stadt Freiburg den Hebesatz von 600 auf 300 % halbieren würde, müsste ich mehr als das Doppelte an die Stadtkasse überweisen.“ Daran, dass die Steuerreform für ihn aufkommensneutral ausgeht, hat er zumindest Zweifel.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Als der Grundsteuermessbescheid im Briefkasten lag, packte den Winzer und Landwirt Josef J. Simon aus Freiburg die Neugier: Was bedeuten die Zahlen in dem Schreiben in Euro und Cent? Auf der Seite grundsteuer.de gab er seine Werte in einen Rechner ein. Ergebnis: Bleibt Freiburg bei den aktuellen Hebesätzen, muss er im nächsten Jahr viermal so viel Grundsteuer zahlen wie bislang. „Mit einer Erhöhung habe ich gerechnet, aber dieser Sprung ist ein Schock“, sagt er.

So wie Simon geht es Millionen Grundstücks- und Immobilienbesitzern. Zwar tritt die neue Grundsteuer erst 2025 in Kraft. Doch spätestens mit dem Eintreffen des Grundsteuerbescheids wächst bei vielen die Angst vor einer Preisexplosion. Schließlich erhalten die amtlichen Schreiben die neuen Grundsteuermessbeträge, die einen entscheidenden Einfluss auf die Höhe der in 2025 zu zahlenden Grundsteuer haben: So stellen die Finanzämter die Werte im Laufe dieses Jahres den Kommunen zur Verfügung, die diese mit den jeweils für die Gemeinde gültigen Hebesätzen multiplizieren. Das Ergebnis entspricht der Grundsteuer in Euro und Cent. Beispiel: Der Grundsteuermessbetrag für eine Fläche beträgt 100 €, der Hebesatz liegt bei 200 %. Dann ergibt das 200 € Grundsteuer (100 € x 2).

Um vorhersagen zu können, ob man zu den Gewinnern oder Verlierern der Grundsteuerreform gehört, stellen sich somit zwei Fragen:

Sind die Grundsteuermessbeträge im Vergleich zu denen aus den vorherigen Bescheiden gestiegen?

Wie hoch fallen die Hebesätze für das kommende Jahr aus?

Für Land- und Forstwirte ist vor allem die Grundsteuer A entscheidend, für die ab dem 1.1.2025 das so genannte Bundesmodell gilt. Hintergrundinfos zu dem genauen Berechnungsverfahren finden Sie hier: www.topagrar.com/grundsteuermodelle2024 .

„Im Vergleich zum alten Modell gibt es vor allem für Betriebe mit wenig Fläche und vielen Tieren eine Erhöhung“, hat Walter Stalbold von der wetreu Alfred Haupt KG in Münster beobachtet. Grund dafür sei ein Zuschlag für Betriebe mit überdurchschnittlich vielen Vieheinheiten pro Hektar. Dies betreffe aber in erster Linie Tierhaltungskooperationen, so genannte 51 a-Betriebe. Diese verfügen in der Regel über keine eigenen Flächen, gleichzeitig aber über viele Tiere bzw. Vieheinheiten. Der Durchschnittsbetrieb müsse sich hingegen keine Sorgen vor rasant steigenden Kosten machen. „Die Messbeträge für land- und forstwirtschaftliche Flächen sind kaum gestiegen“, relativiert auch Steuerberater Stefan Heins von der wetreu in Kiel.

Was sich hingegen jetzt schon abzeichnet: Die Gemeinden müssen für die Betriebsleiter- und Altenteilerhäuser künftig die Grundsteuer B statt A erheben. Für die meisten Landwirte bedeutet das höhere Kosten, denn für die Grundsteuer B werden in der Regel höhere Hebesätze fällig. Zum Vergleich: In Nordrhein-Westfalen lag 2022 der durchschnittliche Hebesatz für die Grundsteuer A bei etwa 310 %. Für die Grundsteuer B waren es 250 Prozentpunkte mehr (Übersicht 1).

Dieser Umstand erklärt auch den starken Anstieg der Grundsteuer für Josef Simon. Er verfügt über wenig land- und forstwirtschaftliche Fläche und baut auf 2,5 ha vor allem trockene Weine an. Tiere hält er keine. Dafür hat er ein großes Altenteilerhaus. „Bisher zahlen wir hierfür rund 694 € Grundsteuer. Legt man die Werte aus dem Bescheid für 2025 zugrunde, werden es rund 3.200 € sein“, so der Winzer.

Aufschläge für Häuser

Stefan Heins, der überwiegend schleswig-holsteinische Mandanten vertritt, geht ebenfalls davon aus, dass einige Landwirte künftig mehr für ihre Häuser zahlen müssen. Allerdings lasse sich keinesfalls daraus ein allgemeiner Trend ableiten, dafür seien auch die Bedingungen auf den Höfen zu unterschiedlich. Auch ein Vergleich zwischen den Bundesländern ist komplizierter geworden. Zwar gilt für die Grundsteuer A ein bundesweit einheitliches Verfahren, aber die Grundsteuer B wird landesspezifisch unterschiedlich berechnet. Elf Bundesländer folgen einem Bundesvorschlag für die Grundsteuer B, während Bayern, Baden-Württemberg, Hamburg, Hessen und Niedersachsen eigene Wege gehen. Detaillierte Informationen zu den unterschiedlichen Modellen finden Sie unter www.topagrar.com/grundsteuermodelle2024 .

Die eigentliche Herausforderung ist hingegen die Ungewissheit. Denn viele Kommunen haben noch nicht bekannt gegeben, wie hoch die Hebesätze im nächsten Jahr sein werden. Normalerweise setzen Stadt- oder Gemeinderäte diese erst im Herbst für das folgende Jahr fest. Dann wird sich zeigen, ob die Reform aufkommensneutral bleibt, wie es die Regierung versprochen hat. Steuerexperten zweifeln jedoch daran. Sie vermuten, dass nicht alle Gemeinden ihre Hebesätze senken werden, um die finanzielle Last der Bürger zu begrenzen. Viele Kommunen kämpfen schließlich mit knappen Haushalten.

Pikant: Im vergangenen Jahr haben auffallend viele Kommunen ihre Hebesätze erhöht. Dahinter könnte eine bewusste Strategie im Hinblick auf die bevorstehende Steueränderung ab dem 1.1.2025 stecken: Kommunen, die jetzt ihre Einnahmen steigern, könnten 2025 die Hebesätze senken und trotzdem behaupten, sie nähmen durch die neue Grundsteuer nicht mehr ein als in den Jahren zuvor.

Die Deutsche Industrie- und Handelskammer (DIHK) erhebt jährlich die Hebesätze für Grundsteuer B (bebaute Grundstücke) in Gemeinden mit mehr als 20.000 Einwohnern. Danach stieg 2022 der durchschnittliche Hebesatz der Grundsteuer B von 549 % um fünf Prozentpunkte auf 554 %. Was nach wenig klingt, kann im Einzelfall für die Betroffenen eine enorme Belastung sein. So weisen die Autoren in der Studie auf die Spannbreite hin: 26 Gemeinden erhöhten laut DIHK den Hebesatz zwischen 20 und 49 Punkten, 38 Gemeinden zwischen 50 und 100 Punkten und 17 Gemeinden sogar um mehr als 100 Prozentpunkte.

Immerhin: Berlin hat kurz vor Redaktionsschluss angekündigt, ab 1.1.2025 den Hebesatz für die Grundsteuer A auf 0 % zu senken, das heißt: Für land- und forstwirtschaftliche Flächen wird keine Grundsteuer fällig. Und den Hebesatz für die Grundsteuer B will der Senat auf 470 % abschmelzen (bislang 810 %). Um Druck auch auf andere Kommunen auszuüben, bringen einige Verbraucherschützer ein Transparenzregister ins Spiel. Darin müssten Kommunen und Finanzämter ihre Werte offenlegen und angeben, um wie viel die Hebesätze sinken müssten, damit sie sich nicht auf Kosten der Verbraucher an der Reform bereichern. Nach einer Umfrage der Frankfurter Allgemeinen Zeitung wollen unter anderem Nordrhein-Westfalen, Niedersachsen, Hessen, Brandenburg und Schleswig-Holstein ein solches Register einführen. Ähnliche Bestrebungen gibt es auch in Baden-Württemberg.

Greifen die Gerichte ein?

Steuerexperten erwarten, dass durch die Steuerreform und die unterschiedlichen Hebesätze ähnliche Grundstücke und Gebäude noch ungleicher besteuert werden als bislang. Deshalb setzen viele auf ein Eingreifen der Gerichte. In Rheinland-Pfalz waren zwei Grundstückseigentümer mit ihren Klagen gegen die Grundsteuermessbescheide schon in erster Instanz erfolgreich. Sie gewannen vor dem Finanzgericht Rheinland-Pfalz. Die Richter erlaubten jedoch eine Revision. Die Finanzverwaltung will daher beim Bundesfinanzhof in München Berufung gegen die Urteile einlegen.

Die Richter des rheinland-pfälzischen Finanzgerichts störten sich in den beiden Fällen vor allem an der Ableitung der Bodenrichtwerte für die Grundsteuer B, die in die Berechnungen einfließen. Diese seien pauschal und zu hoch angesetzt worden. Die individuellen Verhältnisse kämen bei der Bewertung zu kurz.

Zu einem ähnlichen Ergebnis kommt auch Professor Dr. Gregor Kirchhof. Er veröffentlichte im vergangenen Jahr ein Gutachten, das kein gutes Haar am Bundesmodell ließ. Hauptkritik: In die Bewertung der Immobilien würden pauschale Werte einfließen, die den Gegebenheiten vor Ort nicht gerecht werden. Hinzu kämen die teils realitätsfernen Bodenrichtwerte. Wie stark das Bundesmodell die tatsächlichen Werte verzerren kann, hat auch Stefan Heins bei seinen Mandanten beobachtet. Selbst bei benachbarten Grundstücken lägen die Bodenrichtwerte um mehrere hundert Euro auseinander. „Das führt zu deutlichen Unterschieden bei den Grundsteuermessbeträgen und letztlich auch zu unterschiedlich hohen Belastungen für die Eigentümer.“

Steuerberater Bernhard Billermann von der Alfred Haupt KG in Münster stuft die Auswirkungen der Grundsteuerreform ähnlich ein. Vor allem im Innenstadtbereich bei Mietobjekten könne es – wenn die Hebesätze nicht entsprechend angepasst werden – zu deutlichen Aufschlägen und teils großen Unterschieden bei sonst ähnlichen Objekten kommen. Bis für alle Klagen die Urteile vorliegen, dürfte einige Zeit vergehen – und ob die Richter mit einem Urteil automatisch auch die Berechnung der Grundsteuer A kippen, vermag niemand seriös vorherzusagen. Sollten die Gerichte die neue Grundsteuer allerdings als verfassungswidrig einstufen, wären wohl alle Bescheide hinfällig. Es müsste also nicht jeder Widerspruch einlegen, um von einem Urteil zu profitieren.

Einspruch lohnt nicht immer

Anders sieht es aus, wenn ein Bescheid Fehler enthält, dann sollte ein Veto zumindest in Erwägung gezogen werden. „Wer Einspruch einlegen will, muss dies innerhalb eines Monats nach Zustellung des Bescheids tun“, erklärt Stalbold. Sonst wird er rechtskräftig. Wird der Bescheid per Post zugestellt, gilt er am dritten Tag nach dem Datum des Poststempels als bekannt gegeben.

Doch nicht immer lohnt sich ein Einspruch, für den man meist die Hilfe eines Steuerberaters braucht, der dafür schnell 200 € in Rechnung stellt. „Eine Fehlerkorrektur empfehlen wir daher nur bei gravierenden Fehlern“, sagt Stefan Heins.

Fehler passieren hingegen häufiger als gedacht. Heins schätzt, dass etwa jeder 20ste Bescheid nicht korrekt ist. Bei einer Umfrage von top agrar Anfang des Jahres berichteten sogar von 1.400 Lesern 45 % über Ungereimtheiten in ihren Bescheiden.

Vor allem für Landwirte in Ostdeutschland wird die Fehlersuche zu einer besonderen Herausforderung. Denn wer seine Flächen verpachtet, musste sich bisher nicht mit der Grundsteuer auseinandersetzen. Anders als in Westdeutschland erhalten dort die Pächter die Grundsteuerbescheide und zahlen die Steuerschuld. Das ändert sich nun: Künftig sind wie im Westen die Grundstückseigentümer bzw. Verpächter dafür verantwortlich. Viele Grundstückseigentümer erhalten daher zum ersten Mal Bescheide, haben aber möglicherweise keinen Vergleich zu den Werten der Vorjahre. Welche Herausforderungen damit verbunden sind, verdeutlicht Rechtsanwalt und Agraringenieur Stefan Kröber von der Leipziger Kanzlei ECOVIS.

„Im Zuge der Grundsteuerreform erhalten die Verpächter Grundsteuerbescheide, die sie ihren Pächtern zur Prüfung vorlegen. Die Pächter können jedoch eine inhaltliche Prüfung der Bescheide, auch aufgrund der Vielzahl der abgeschlossenen Pachtverträge, nicht vornehmen“, so Kröber. Der Aufwand wäre enorm. Immerhin: Die meisten Pächter wollen weiterhin die Grundsteuer für ihre Verpächter übernehmen. „In Einzelfällen ist zu prüfen, ob in diesem Zusammenhang eine Änderung der Pachtverträge notwendig ist. Um den zeitaufwendigen Abgleich der zukünftig zu zahlenden Grundsteuer zu vermeiden, raten wir, sich auf eine pauschale Pachtzinsanhebung zu verständigen, die der Grundsteuerlast entspricht“, fügt er hinzu. In jedem Falle sei darauf zu achten, dass bei einer Vertragsänderung die Schriftform eingehalten wird (§ 585a BGB).

Im Übrigen ist Josef Simon skeptisch mit Blick auf seinen endgültigen Steuerbescheid. „Selbst wenn die Stadt Freiburg den Hebesatz von 600 auf 300 % halbieren würde, müsste ich mehr als das Doppelte an die Stadtkasse überweisen.“ Daran, dass die Steuerreform für ihn aufkommensneutral ausgeht, hat er zumindest Zweifel.