Ein Team um Prof. Dr. Christian Kammlott von der Hochschule Trier und Prof. Dr. Dirk Schiereck von der Technischen Universität Darmstadt hat ein buchhaltungsbasiertes Konzept zur Quantifizierung regionaler Wertschöpfung in der Lebensmittelwirtschaft entwickelt. Erschienen ist die Vorstellung in Band 36 der Schriftenreihe der Rentenbank und wurde vorgestellt bei einem Symposium der Edmund Rehwinkel-Stiftung. Hier eine Einführung in das Thema und die Problematik:

Einführung

Ob ein landwirtschaftlicher Betrieb, durch den ein Markt bedient wird, aus der Region kommt, ist zwar noch recht leicht überprüfbar, ob aber die Wertschöpfung dieses Betriebs überwiegend in der Region erfolgt, bleibt dabei offen.

Wird beispielsweise ein Markt mit Milchprodukten einer Molkerei beliefert, mag sich die Molkerei in der direkten regionalen Nähe zum Markt befinden. Aber wenn dort Milch aus sehr weit entfernten Betrieben verarbeitet wird, erscheint eine Klassifikation für diese Milch als regionale Herkunft kritisch. Diese Limitation ist aber gut zu überwinden, wenn Regionalität über regionale Wertschöpfung definiert wird und regionale Wertschöpfung als Anteil der Wertschöpfung, der in der Region erfolgt, gemessen wird. Es gilt also, ein solches Messkonzept für regionale Wertschöpfung in der Lebensmittelwirtschaft zu etablieren.

Kammlott und Schiereck haben nun ein Instrument entwickelt zur Quantifizierung regionaler Wertschöpfung entwickelt, implementiert und mit einem Datenzulieferer, einem großen Lebensmitteleinzelhändler aus Deutschland, getestet. Es setzt auf Daten aus der Buchhaltung eines Betriebs auf, erfasst so die gesamte Wertschöpfung des Betriebs und teilt in regionale und überregionale Komponenten auf.

Für die Klassifikation in regionale und überregionale Komponenten sind verschiedene Abgrenzungen zum Regionalitätsverständnis denkbar, so dass Berechnungen für unterschiedlich weit gefasste Regionalitätsdefinitionen im LEH möglich sind. Das erscheint insbesondere auch deshalb bedeutsam, weil es signifikante produktgruppenspezifische (etwa Fleisch- und Wurstwaren, Bäckereiwaren und Milchprodukte) Unterschiede in der Länge der Lieferketten gibt, die ein jeweils divergierendes Verständnis von Regionalität nahelegen.

Mit dem neu entwickelten Konzept der regionalen Wertschöpfung könne der LEH nicht nur seine auf Regionalität ausgerichtete Werbebotschaft quantifizier- und überprüfbar unterlegen, sondern auch Anreize in der Landwirtschaft setzen, sich auf eine klar definierte und vergleichbare regionale Wertschöpfung zu spezialisieren, so die Wissenschaftler weiter.

Eine transparente und breit akzeptierte Definition von regionaler Wertschöpfung durch den LEH eröffne auch die Möglichkeit, als Standard etabliert zu werden, was insbesondere den zahlreichen Regionalinitiativen in der Landwirtschaft die Vermarktung ihrer Produkte erleichtern kann. Da der regionale Fokus auch ressourcenschonende Ziele verfolgt, wird damit zudem ein wichtiger Beitrag zum nachhaltigen Konsum erreicht.

Stand bisher: Regionalinitiativen wenig homogen

Kammlott, Schiereck und Jahn konnten schon 2019 verdeutlichen, dass die unscharfe Abgrenzung von Regionalität gerade auch für die Gruppe der Lebensmittelproduzenten ein Problem bei etablierten Institutionen wie den bayerischen Regionalinitiativen darstellt.

Auch Regionalinitiativen, die die Regionalität sogar im Namen tragen, seien wenig homogene Organisationen. Vielmehr lasse sich eine breite Diversität im Hinblick auf Größe, Ausdehnungsgebiet und inhaltliche Orientierung beobachten. Das sei aber vor dem Hintergrund, dass es keinerlei Regulierung oder einheitliche Systematik und Definitionskriterien gibt, nicht überraschend.

„Damit fehlt ein Anker, um Vertrauen und Glaubwürdigkeit in den Begriff Regionalinitiative und in das Konzept der Regionalität zu bringen und den Trägern dieser Initiativen, den mittelständischen Familienbetrieben und regionalen Akteuren, gute Argumente zu liefern, die gegenüber den Verbrauchern als Marketinginstrument genutzt werden können“, so die Fachleute.

Für Konsumenten ist die regionale Herkunft von Lebensmitteln einerseits ein wichtiges Kaufkriterium, und sie unterstützen mit dieser Einstellung insbesondere regionale Betriebe, erwerben frische Produkte und entlasten die Umwelt durch verkürzte Transportwege, wodurch Regionalität auch als Beitrag gegen den Klimawandel zu interpretieren ist. Andererseits droht Regionalität durch fehlende transparente Quantifizierung beliebig zu werden, heißt es im Rentenbank-Papier weiter.

Allen bisher verfügbaren landwirtschaftsfernen Studien sei gemein, dass sie regionale Wertschöpfung sehr unterschiedlich definieren und bei der Quantifizierung auf sehr unterschiedliche Datenquellen (häufig auch sehr subjektiv über Interviews) zurückgreifen, die eine intersubjektive Nachvollziehbarkeit und Überprüfung zumindest stark einschränken. Zum anderen wird regelmäßig auf ein Benchmarking verzichtet, so dass sich die Adressaten der einzelnen Studien jeweils individuell überlegen müssen, wie die präsentierten Zahlen einzuordnen sind.

Was machen Kammlott und Schiereck anders?

Kammlott und Schiereck hatten dagegen schon 2018 ein Unternehmen der Lebensmittelwirtschaft betrachtet und zur Ermittlung regionaler Wertschöpfungsbeiträge ein Vorgehen genutzt, das dem nachfolgend implementierten Verfahren sehr ähnlich ist.

Im Zentrum ihrer Betrachtung stand die Upländer Bauernmolkerei GmbH, die Milch (Vollmilch, Buttermilch, Schulmilch), Milchprodukte wie Sauerrahm, Schlagsahne, Schmand und Crème fraîche sowie Butter herstellt und Milch und Milchprodukte an die weiterverarbeitende Industrie liefert. Die Gesellschafter der Bauernmolkerei sind nahezu ausschließlich die regional ansässigen Bauern, die ihre Milch zur Weiterverarbeitung an das Unternehmen liefern.

Abnehmer sind der Naturkostgroßhandel, der Lebensmitteleinzelhandel, Alnatura und weiterverarbeitende Betriebe sowie Babynahrungshersteller. Die Upländer Bauernmolkerei versteht sich selbst als ein sehr stark regional verankertes Unternehmen und als wertschöpfende Einheit für die Milchbauern.

Insgesamt zeigten Kammlott und Schiereck für die Upländer Bauernmolkerei eine regionale Brutto-Wertschöpfung – basierend auf deren Buchhaltungsdaten – in Höhe von 66,9 % der Gesamtleistung. 64,7 % der Materialaufwendungen können der regionalen Brutto-Wertschöpfung zugerechnet werden, wertbestimmend sind dabei insbesondere die Aufwendungen für Rohmilch mit einer Regionalquote von 76,6 % und die Aufwendungen für sonstigen Wareneinkauf mit einer Regionalquote von 42,5 %.

Der Personalaufwand resultiert mit einer Quote von 100 % vollständig aus der Region. Auch bei den sonstigen betrieblichen Aufwendungen kommt die starke regionale Verankerung mit einer Quote von 63,4 % zum Ausdruck. Die lokale Eigentümerstruktur bedingt hier zudem, dass der Jahresüberschuss zu 100,0 % in die regionale Brutto-Wertschöpfung eingeht.

Durch die Nutzung recht einheitlicher Datenquellen aus der stark normierten Buchhaltung und ein standardisiertes Messkonzept, das zahlreich implementiert werden kann, konnten die Experten eine belastbare Datenbasis entwickeln, mit der überhaupt erst festzulegen war, ob ein Unternehmen A einen höheren regionalen Wertschöpfungsanteil aufweist als Unternehmen B.

Einheitliche Datenbasis

Für ein glaubwürdiges quantitatives Instrument zur Erfassung von regionaler Wertschöpfung bietet sich die Nutzung von Buchhaltungsdaten an, die nach festen Regeln erstellt und regelmäßig auf ihre Richtigkeit überprüft werden und die Informationen auf sehr granularer Ebene liefern, so dass sie für unterschiedlich weit gefasste Regionalitätsabgrenzungen adaptiert werden können.

Als solchen Datenzulieferer in diesem anwendungsorientierten Forschungsprojekt haben die Wissenschaftler einen der großen Lebensmitteleinzelhändler aus Deutschland gewinnen können, der auch eigene Produktionsbetriebe besitzt. Das Unternehmen ist mit einem Umsatzvolumen im Milliardenbereich und mehreren tausend Mitarbeitern im Geschäftsjahr 2018 einer der bedeutenden Lebensmittelhändler in Deutschland. Das Absatzgebiet des Unternehmens liegt in Deutschland.

Konzept der Quantifizierung regionaler Wertschöpfung

Die regionalen Wertschöpfungsbeiträge von Unternehmen, die sich in der Rechnungslegung und den Buchhaltungsdaten der Unternehmen niederschlagen, resultieren aus verschiedenen Komponenten.

Zunächst entstehen unmittelbare Wertschöpfungseffekte durch die betrieblichen Leistungsprozesse, indem externe Ressourcen bzw. Vorleistungen durch das Unternehmen in Anspruch genommen und veredelt werden. So führt der Bezug von Rohstoffen, Handelswaren und Dienstleistungen bei den entsprechenden Lieferanten zu Erträgen. Die Beschäftigung von Mitarbeitern führt zu Lohn- und Gehaltszahlungen, und das Abführen von Steuern und Gewinnen an den Staat bzw. die Eigentümer führt bei diesen zu direkten Wertschöpfungseffekten.

Daneben induziert die unternehmerische Tätigkeit eine Vielzahl weiterer mittelbarer Wertschöpfungseffekte, wenn bspw. Zulieferer ihrerseits vorgelagerte Produkte und Dienstleistungen nachfragen. Denn so kann die Geschäftstätigkeit eines Untersuchungsobjektes indirekte Wertschöpfungseffekte auslösen.

Daneben entstehen Multiplikatoreffekte, wenn bspw. Mitarbeiter die empfangenen Gehälter vor Ort konsumieren und so wiederum weitere Wertschöpfungsprozesse auslösen. Eine zuverlässige Ermittlung solcher mittelbaren Wertschöpfungseffekte ist jedoch nur möglich, wenn auch für sämtliche solchermaßen vor- und nachgelagerte Institutionen eine entsprechende Datenverfügbarkeit gegeben ist, was im vorliegenden Forschungsprojekt nicht der Fall ist, sich aber bspw. für Verbundgruppen wie die bekannten Regionalinitiativen zur Untersuchung aufdrängt.

Sonstige, im weiteren Sinne qualitative und damit nicht-monetäre Wertschöpfungseffekte, wie z. B. der Sinn von Qualifikation und Arbeit, der Schutz von Umwelt und Natur, Generationengerechtigkeit und Fairness sind schwieriger zu quantifizieren und werden zunächst ausgeklammert.

Für die Klassifizierung als regionale Komponente der Wertschöpfung muss eine Eingrenzung der regionalen Reichweite der unternehmerischen Aktivitäten erfolgen, auf die sich die quantitative Berechnung beziehen soll. Die beiden Forscher haben als Abgrenzung für „Region“ ein Aktivitätsradius von 100 km willkürlich gesetzt, der anhand der kürzesten Entfernung zweier Punkte in der Landschaft über den direkten Luftweg durch eine Strecke (Luftlinie) und somit unabhängig von Gemeinde- oder Ländergrenzen abgebildet wird.

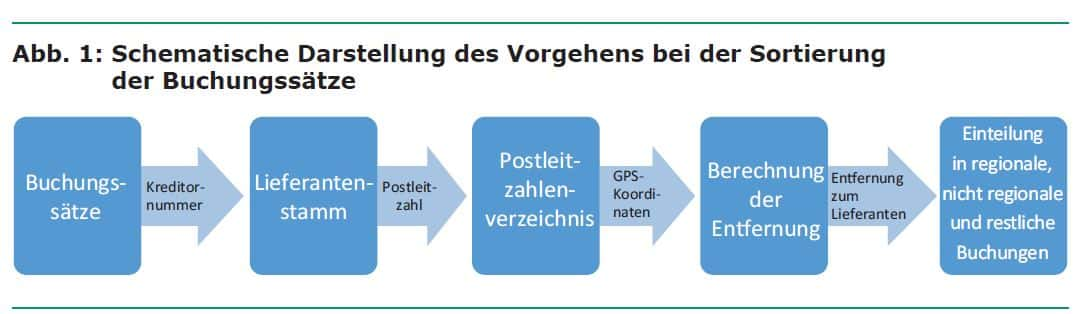

Um die bewertungsrelevanten Wert- bzw. Zahlungsströme räumlich zuordnen zu können, wurde ein proprietärer Algorithmus entwickelt, welcher die einzelnen (Aufwands-)Buchungen den jeweiligen Kreditoren- bzw. Personenkonten zuordnet, anhand von Postleitzahlen und unter Berücksichtigung der daraus resultierenden GPS-Koordinaten (geografischer Mittelpunkt des jeweiligen Postleitzahlengebietes) Entfernungen berechnet und basierend auf dem Untersuchungsradius Wertbeiträge in- oder exkludiert.

Die Berechnung der Wertschöpfung konzentriert sich anschließend ausschließlich auf fünf Untersuchungsobjekte, es werden keine zusätzlichen vor- oder nachgelagerten Wertschöpfungsstufen einbezogen. Der Bezug von Vorleistungen aus der wie zuvor definierten Region wird vollständig als regionale Wertschöpfung des Untersuchungsobjekts interpretiert. Insofern sind die Ergebnisse als eine Untergrenze der durch die Untersuchungsobjekte ausgelösten Wertschöpfungsvolumen zu interpretieren, die bereits ohne vor- und nachgelagerte (Multiplikator-) Effekte entstanden sind.

Die Gesamtleistung verwendet das Unternehmen, um Vorleistungen einzukaufen, das Personal zu bezahlen, Zinsen und Steuern abzuführen sowie Gewinne für die Eigentümer des Unternehmens zu generieren. Hinter sämtlichen Wertschöpfungskomponenten stehen Interessengruppen, die von der Geschäftstätigkeit des Unternehmens profitieren, die Stakeholder. Die hier wesentlichen Stakeholdergruppen sind dementsprechend Lieferanten (für Rohstoffe o. ä.) und sonstige Dienstleister, Mitarbeiter, Finanzierungspartner, öffentliche Einrichtungen als Empfänger von Steuern und Abgaben sowie die Gesellschafter als Gewinnberechtigte.

Bei der Ermittlung der regionalen Brutto-Wertschöpfung wird der Anteil der Aufwendungen an der Gesamtleistung des betreffenden Unternehmens ermittelt, der an Stakeholder innerhalb der vordefinierten Region fließt. Zahlungen an ortsansässige Mitarbeiter oder Lieferanten wirken sich somit positiv auf die regionale Brutto-Wert-schöpfung aus. Zahlungen an überregionale Geschäftspartner oder Mitarbeiter, die in einem weiter entfernten Postleitzahlengebiet ansässig sind, entfalten keinerlei regionalen Wert und werden somit nicht zur regionalen Brutto-Wertschöpfung gezählt.

Da sich in solchen Gewinn- und Verlustrechnungen immer auch Aufwands- und Ertragskomponenten befinden, die nicht zur regionalen Wertschöpfung beitragen (beispielsweise sonstige betriebliche Erträge sowie Abschreibungen), kann die Brutto-Wertschöpfung nie den Höchstbetrag von 100 % erreichen. Deshalb wurde als zweite Größe auch die Netto-Wertschöpfung eingeführt, die nur den Anteil der regional relevanten Aufwendungen an den wertschöpfungsrelevanten Aufwendungen des Unternehmens insgesamt betrachtet. Bei der Interpretation der Ergebnisse ist auf diese Differenzierung besonders zu achten.

Erwirtschaftete Gewinne können im Unternehmen thesauriert oder an die Gesellschafter abgeführt werden. Im ersten Fall finanzieren sie zukünftige Investitionen und damit das weitere Wachstum des Unternehmens. Im zweiten Fall erfolgt ein Zahlungsmittelabfluss an die Gesellschafter. Um auch hier die Regionalität sachgerecht zu erfassen, wird derjenige Anteil der Gewinne als regionaler Wertschöpfungsanteil bestimmt, der auf Gesellschafter entfällt, die in der Region ansässig sind. Abschreibungen, sonstige betriebliche Erträge sowie Erträge aus Gewinnabführungsverträgen werden nicht als regionale Wertschöpfungsbeiträge interpretiert.

Technische Herausforderungen der Implementierung

Bisherige Studien zur Erfassung regionaler Wertschöpfung haben ganz überwiegend eher kleinere oder mittelständische Unternehmen mit geringer Komplexität des Geschäftsbetriebs betrachtet, wie etwa die Upländer Bauernmolkerei GmbH oder die cibaria GmbH.

Das Ziel in der neuen Auswertung war die Bestimmung der regionalen Wertschöpfungsbeiträge in einer anspruchsvolleren, komplexeren Rechnungslegungsumgebung mit der Einbeziehung und Auswertung von über 1 Mio. Buchungssätzen, die von unserem Datenlieferanten zur Verfügung gestellt wurden. Der Umfang einer solchen Auswertung schließt eine weitgehend manuelle Bearbeitung offensichtlich aus.

Das hier eingesetzte programmierte Tool zur Berechnung der regionalen Wertschöpfung wurde in Visual Basic for Applications (VBA) geschrieben und in Microsoft Excel 2016 hinterlegt. Es enthält sechs Module, die jeweils einem Formularsteuerelement innerhalb der Benutzeroberfläche zugeordnet sind und entweder die Buchungen sortieren oder die Gewinn- und Verlustrechnung zusammenstellen.

Vorgehen aus Sicht des Nutzers

Ein Nutzer gibt im ersten Schritt Postleitzahl und regionale Grenzen ein, bevor die benötigten Inputdaten in die dafür vorgesehenen Tabellenblätter kopiert werden. Dabei ist auf die Vorgaben in der Datei selbst zu achten. Sollte der Datensatz 40.000 Buchungssätze überschreiten, bietet es sich an, diesen auf zwei Inputblätter zu verteilen. Danach beginnt die Sortierung.

Wenn der Algorithmus einmal durchgelaufen ist, werden alle Buchungen, die im Blatt „Rest“ einsortiert wurden, gesichtet und manuell nachsortiert. Anschließend kann die Gewinn- und Verlustrechnung ermittelt werden. Danach weist die GuV die berechnete regionale Brutto-Wertschöpfung und ihren Anteil an der Gesamtwertschöpfung aus.

Benötigte Datenqualität

Sobald der Nutzer die Daten eingelesen und das Programm gestartet hat, werden die Kreditornummern gesucht. Diese Kreditornummern werden im Lieferantenstamm abgeglichen und die entsprechende Postleitzahl zu jedem Kreditor festgestellt. Über diese Postleitzahl erhält man im Postleitzahlenverzeichnis die GPS-Koordinaten zum Standort des Kreditors. Mit Hilfe der GPS-Koordinaten des untersuchten Unternehmens und unter der Voraussetzung eines kartesischen Koordinatensystems wird die direkte Entfernung zwischen dem Lieferanten und dem Untersuchungsobjekt berechnet.

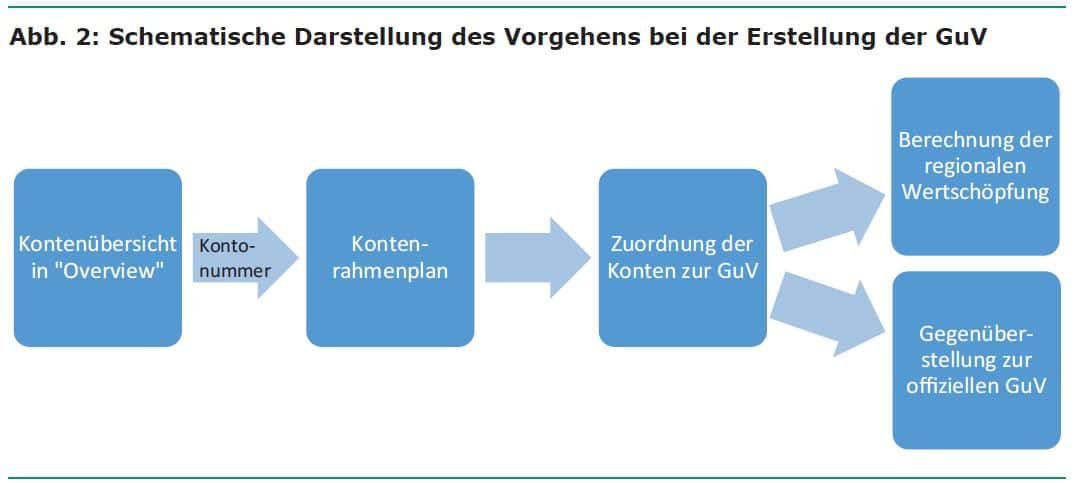

Durch den Abgleich mit der als regional vorgegebenen Maximalentfernung kann die Buchung als regional oder nicht regional eingestuft und danach in das entsprechende Tabellenblatt kopiert werden. Nach Abschluss der Sortierung werden dann die Beträge der Konten nach regionalen und nicht regionalen Werten aufsummiert und zusammengefasst. Nach Abschluss der Sortierung findet sich eine Gegenüberstellung der zusammengefassten Beträge für jedes Konto und den Beträgen aus der offiziellen Gewinn- und Verlustrechnung.

Sollten alle Buchungssätze sortiert und unter den Kontonummern zusammengefasst sein, kann die Berechnung und der Abgleich der Gewinn- und Verlustrechnung gestartet werden. Dabei werden die Kontonummern mit Hilfe des Kontenrahmenplans aggregiert und mit den absoluten Beträgen in Euro und den prozentualen regionalen Beträgen dargestellt. Über die aggregierte Darstellung der GuV lässt sich die gesamte regionale Bruttowertschöpfung berechnen.

Die hier skizzierte Darstellung soll veranschaulichen, dass die Berechnung regionaler Wertschöpfungsbeiträge nicht ganz trivial ist. Zum anderen sollte aber auch deutlich geworden sein, dass kein voll automatisiertes Tool entwickelt werden konnte und einige zeitaufwendige manuelle Ergänzungsschritte notwendig bleiben, die gerade bei umfangreicheren Datensätzen und komplexeren Unternehmensaktivitäten nur mit der zeitintensiven Unterstützung durch den Kooperationspartner umsetzbar waren, schreiben Kammlott und Schiereck.