OECD und FAO prognostizieren für den Zehnjahreszeitraum von 2019 bis 2029 ein Wachstum der globalen Fleischerzeugung von knapp 13 %. In der zurückliegenden Dekade waren es gut 12 %.

Überdurchschnittlich soll die Erzeugung von Schweinefleisch (+ 16 %) ansteigen, was auf Wiederaufstockungen der Schweinebestände nach Überwindung der ASP-Krise zurückzuführen ist, berichtet der DBV in seinem Situationsbericht.

Geflügel- und Schaffleischerzeugung sollen nach dieser Prognose um jeweils etwa 13 Prozent zunehmen. Die Rindfleischerzeugung dagegen soll im Betrachtungszeitraum nur um gut 7 % wachsen.

Spitzenreiter soll 2029 Geflügelfleisch mit einem Marktanteil von 40 % an der globalen Fleischerzeugung sein, gefolgt von Schweinefleisch mit 35 %. Auf Rind- und Schaffleisch werden dieser Prognose zufolge rund 21 bzw. 5 % der Weltfleischerzeugung entfallen.

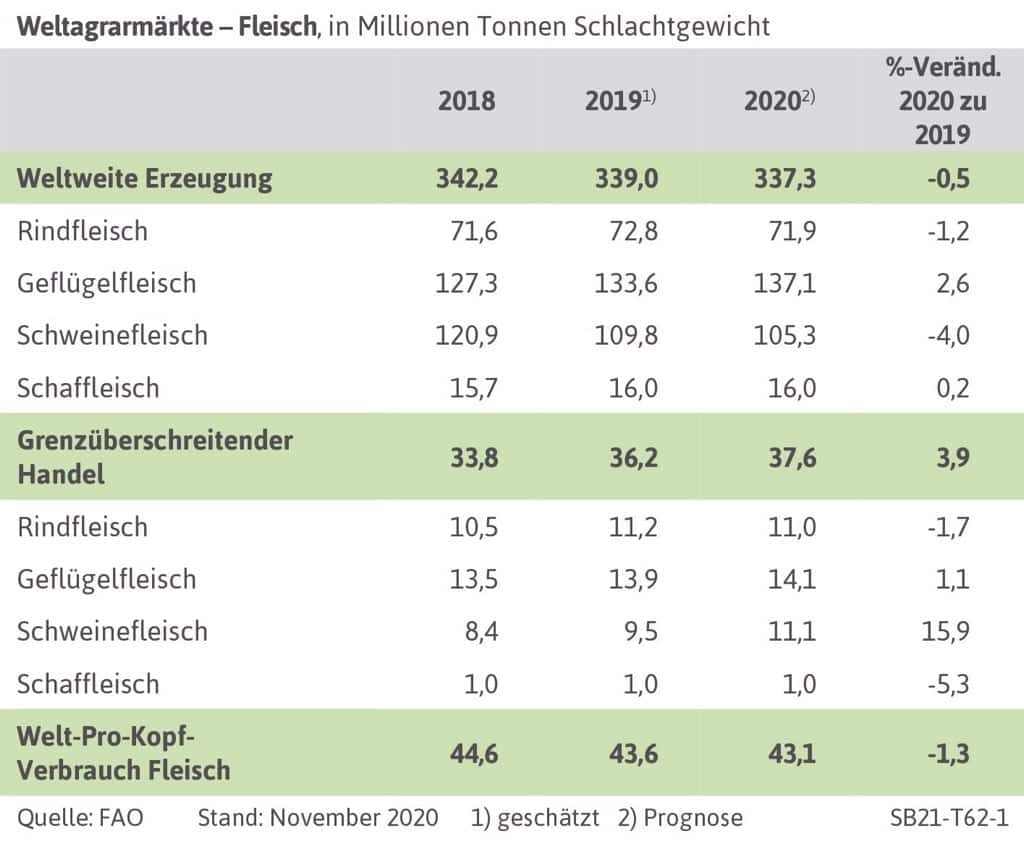

Weltfleischerzeugung geht auch 2020 weiter zurück

Nach Schätzungen der FAO geht die weltweite Fleischproduktion 2020 im zweiten Jahr in Folge zurück. Demnach dürfte sich die Erzeugung von Rinder-, Schaf-, Geflügel- und Schweinefleisch in 2020 auf insgesamt 337,3 Mio. t Schlachtgewicht (SG) belaufen; das wären knapp 1 % weniger als 2019.

Maßgeblich für diese Entwicklung ist der Rückgang der Schweinefleischerzeugung um 4 % auf 105,3 Mio. t Schlachtgewicht. Grund dafür sind die Auswirkungen der Afrikanischen Schweinepest (ASP), vor allem in China.

Die 2020er Schweinefleischproduktion in China veranschlagt die FAO auf 38,0 Mio. t; das würde im Vergleich zu 2019 ein Minus von 11 % bedeuten. Bereits im Vorjahr war die Produktion um gut ein Fünftel geschrumpft. Auf das „Reich der Mitte“ entfielen 2020 trotzdem noch 37 % der globalen Schweinefleischerzeugung.

Handel mit Fleisch steigt deutlich an

Während der globale Fleischpreisindex der FAO bis Dezember 2019 fast kontinuierlich anstieg, hat sich die Entwicklung in 2020 gedreht, heißt es im Situationsbericht weiter. Im Oktober 2020 lag der Fleischpreisindex mit 91 Punkten um 1 % unter dem Vormonatswert und um 11 % unter dem entsprechenden Vorjahreswert.

Über alle Fleischarten hinweg kam es im Laufe des Jahres 2020 zu deutlichen Preisabschlägen. Grund für diesen Trend ist vor allem die geringere Fleischnachfrage durch die Corona bedingten Beschränkungen. Bei Schweinefleisch kommen Liefersperren infolge des Auftretens der Afrikanischen Schweinepest (ASP) hinzu. Die Geflügelfleischpreise standen durch einen geringeren Importbedarf Chinas und Saudi-Arabiens unter Druck.

Auf Wachstumskurs ist vor allem die globale Geflügelfleischerzeugung. Sie nimmt nach FAO-Prognose 2020 gegenüber dem Vorjahr um 2,6 % zu. Die Welt-Rindfleischerzeugung ist dagegen leicht rückläufig (- 1,2 %).

Der globale Handel mit Fleisch steigt nach FAO-Einschätzung in 2020 um fast 4 % auf rund 37,6 Mio. t an. Durch die hohe Importnachfrage Chinas nimmt besonders der Handel mit Schweinefleisch zu (+ 16 %).

Globale Fleischnachfrage wächst weiter

Die Nachfrage nach Getreide und anderen traditionellen Grundnahrungsmitteln wird sich weiter hin zu tierischen Nahrungsmitteln wie Fleisch, Fisch, Eiern und Milchprodukten verschieben.

Nach Einschätzung der FAO aus Mitte 2020 wird der Fleischverzehr pro Kopf der Weltbevölkerung bis 2029 weiter leicht zunehmen (+ 0,5 kg pro Kopf). Vor allem in Asien und Südamerika wächst der Pro-Kopf-Verbrauch und wird dort von einem stark wachsenden Verzehr von Geflügelfleisch bestimmt.

Europäische Union: Weltweit drittgrößter Fleischerzeuger

Die EU-27 ist mit rund 44,2 Mio. t in 2020 nach China (78,7 Mio. t) und den USA (48,8 Mio. t) der weltweit drittgrößte Fleischerzeuger.

Differenziert nach Fleischarten entfallen von der Welt-Erzeugung auf die EU-27 im Jahr 2020 bei Schweinefleisch rund 22 %, bei Geflügel- und Rindfleisch jeweils rund 10 % sowie bei Schaf- und Ziegenfleisch annähernd 4 %.

Deutschland, Frankreich und Spanien sind die bedeutendsten Fleischproduzenten in der EU. Der Selbstversorgungsgrad der EU-27 für Fleisch wird von der Europäischen Kommission für 2020 auf rund 116 % geschätzt.

EU-Fleischerzeugung geht leicht zurück

Die erzeugte Fleischmenge in der EU ist in den vergangenen Jahren stetig gestiegen und hatte 2018 das bislang höchste Niveau erreicht. Nach Schätzungen der Europäischen Kommission geht die EU-Fleischerzeugung seitdem leicht zurück.

Für 2020 wird ein Erzeugungsrückgang gegenüber dem Vorjahr von einem halben Prozent prognostiziert, darunter für den Rindfleischbereich von 1,5 %, für den Schweinebereich von 0,6 %.

Für 2021 allerdings wird bei Rind- und Schweinefleisch wieder mit einem leichtem Anstieg der Erzeugung gerechnet (+ 1,0 bzw. 0,6 %). Im Geflügelfleischsektor wird sowohl für 2020 als auch für 2021 ein Produktionsplus von jeweils 1,0 % geschätzt. Aufgrund seines günstigen Preises und der vielseitigen Verwertbarkeit erfreut sich Geflügelfleisch steigender Nachfrage.

EU-Fleischkonsum wenig verändert

In der Europäischen Union stagniert der Pro-Kopf-Verzehr von Fleisch. Mit durchschnittlich 68,2 kg je Kopf der Bevölkerung liegt der Verbrauch 2020 nur unwesentlich unter dem Stand des Vorjahres (- 0,4 %).

Für 2021 geht die Europäische Kommission von einem Verzehrplus von einem halben Kilogramm aus (+ 0,7 %). Während sich die Nachfrage für Rind- und Schaffleisch 2021 mit zusammen 11,6 kg je Kopf der Bevölkerung nur knapp behaupten dürfte, könnte der Pro-Kopf-Verzehr an Geflügelfleisch auf 24,0 kg ansteigen.

Nach Verbrauchsrückgängen in 2019 und 2020 wird auch bei Schweinefleisch ein leichter Anstieg des Pro-Kopf-Verbrauchs erwartet, und zwar auf 33,1 kg (+ 1,0 %).

Deutschland erzeugt weniger Fleisch

Seit 2016 geht die in Deutschland produzierte Fleischmenge zurück. Grund sind rückläufige Mengen an erzeugtem Rind- und Schweinefleisch, die durch einen leichten Ausbau der Erzeugung von Geflügelfleisch nicht kompensiert werden.

Die Marktanteile der einzelnen Fleischarten haben sich in den vergangenen 20 Jahren stark verschoben. So hat der Anteil des erzeugten Geflügelfleisches von 2000 bis 2020 um fast 9 Prozentpunkte auf 22 % Marktanteil zugelegt.

Rindfleisch dagegen hat im gleichen Zeitraum 7 % Marktanteil verloren und nimmt nur noch einen Anteil von knapp 14 % an der gesamten Fleischerzeugung ein. Die wichtigste Fleischart bleibt Schweinefleisch mit 56 % an der Bruttoeigenproduktion.

Globale Fleischpreise unter Druck

Während der globale Fleischpreisindex der FAO bis Dezember 2019 fast kontinuierlich anstieg, hat sich die Entwicklung in 2020 gedreht. Im Oktober 2020 lag der Fleischpreisindex mit 91 Punkten um 1 % unter dem Vormonatswert und um 11 % unter dem entsprechenden Vorjahreswert.

Über alle Fleischarten hinweg kam es im Laufe des Jahres 2020 zu deutlichen Preisabschlägen. Grund für diesen Trend ist vor allem die geringere Fleischnachfrage durch die Corona bedingten Beschränkungen. Bei Schweinefleisch kommen Liefersperren infolge des Auftretens der Afrikanischen Schweinepest (ASP) hinzu. Die Geflügelfleischpreise standen durch einen geringeren Importbedarf Chinas und Saudi-Arabiens unter Druck.