Nachdem die Steuerfahndung die Räume der Viehvermarkungsgesellschaft Tier-GmbH (alle Namen frei erfunden) durchsucht hatte, saß der Schock bei den Mitarbeitern tief. Frühmorgens waren die Beamten mit einem Durchsuchungsbefehl angerückt, legten für ein paar Stunden den kompletten Betrieb lahm, beschlagnahmten sämtliche Computer und Akten.

Es gebe Hinweise darauf, dass die Tier-GmbH Scheingeschäfte betreibe und Umsatzsteuer unterschlage, erklärten die Steuerfahnder dem verdutzten Geschäftsführer.

Problem kaum bekannt

Fälle wie diesen gibt es leider nicht selten. Im Visier hat der Fiskus vor allem den Handel zwischen pauschalierenden Landwirten und der Regelbesteuerung unterliegenden Vieh- oder beispielsweise Futterhandelsgesellschaften. Wenn beide Parteien sich nicht an die steuerlichen Grundsätze für eine Lieferung halten, kann aus Sicht des Finanzamtes schnell ein Scheingeschäft vorliegen.

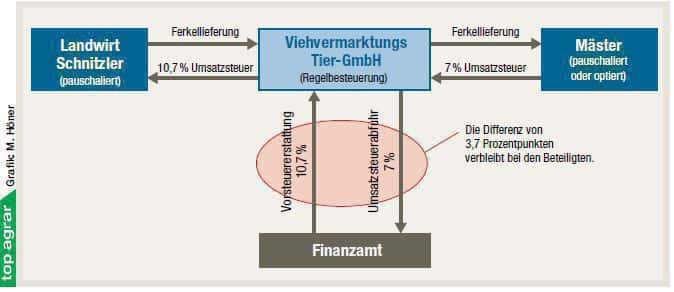

Dazu ein Beispiel aus der Praxis: Landwirt Reinhard Schnitzler produziert Ferkel, die er mit einem Lebendgewicht von 25 bis 30 kg an die Viehhandelsgesellschaft Tier-GmbH verkauft. Diese vermarktet die Tiere anschließend direkt weiter an einen Mäster. Schnitzler versteuert wie die meisten Landwirte seine Umsätze nach Durchschnittssätzen (Pauschalierung). Das heißt, er verlangt für Verkäufe 10,7% Umsatzsteuer, die er als Einnahmen verbuchen kann. Dafür steht ihm allerdings auch kein Vorsteuerabzug zu, er darf die auf Einkäufe gezahlte Mehrwertsteuer nicht vom Finanzamt zurückverlangen.

Für die Lieferung der Ferkel an die Viehvermarktungsgesellschaft stellt Schnitzler dieser somit 10,7% Mehrwertsteuer in Rechnung. Die Tier-GmbH unterliegt hingegen der Regelbesteuerung. Anders als Schnitzler ist sie zum Vorsteuerabzug berechtigt. Das heißt, die 10,7%, die sie an Schnitzler für den Ferkelkauf gezahlt hat, kann sie als Vorsteuer geltend machen.

Für Verkäufe muss die Vermarktungsgesellschaft hingegen grundsätzlich 19% Umsatzsteuer verlangen. Nur die Lieferung bestimmter Waren unterliegen einem begünstigten Satz von 7%, wozu auch Ferkel zählen. Wenn das Unternehmen die Ferkel daher an den Mäster weiterverkauft, kassiert sie 7% Umsatzsteuer, die sie dann allerdings an den Fiskus abführen muss. Aus diesem Konstrukt ergibt sich dennoch ein Vorteil: Die Tier-GmbH kann 10,7% Umsatzsteuer als Vorsteuer absetzen und muss nur 7% an das Finanzamt abführen. Unterm Strich bleibt ein Plus von 3,7 Prozentpunkten.

Theorie und Praxis

Das beschriebene Verfahren ist legal – wenn sich alle Beteiligten an die vereinbarten Spielregeln halten. In der Praxis laufen derartige Geschäfte aber nicht selten „etwas unbürokratisch“ ab. Einige Landwirte organisieren den Ferkelver- und -einkauf zum Beispiel auf eigene Faust, sie kümmern sich um das Wiegen der Tiere und sogar um den Transport.

Lediglich die für die Abrechnung notwendigen Daten teilen sie der Handelsgesellschaft mit. Diese erstellt dann zum Schluss mit den Infos die entsprechenden Gutschriften bzw. Rechnungen. Wenn der Ferkelproduzent allerdings seine Ferkel direkt an den Schweinemäster liefert und die Vermarktungsgesellschaft lediglich die Abrechnungen anfertigt, liegt aus steuerrechtlicher Sicht im Sinne des Umsatzsteuergesetzes weder eine Lieferung zwischen dem Ferkelproduzenten und der Handelsgesellschaft, noch zwischen Handelsgesellschaft und dem Mäster vor. Stattdessen erkennt der Fiskus darin eine direkte Lieferung zwischen Schnitzler und dem Mäster.

Das bedeutet aber, dass Schnitzler der Handelsgesellschaft gar keine Rechnung hätte stellen dürfen – und die Handelsgesellschaft nicht dem Mäster. Stattdessen müsste Schnitzler seine Rechnung eigentlich direkt an den Mäster schicken. Denn die Handelsgesellschaft hatte zu keinem Zeitpunkt eine Verfügungsmacht über die Tiere. Beide schulden daher dem Finanzamt die in Rechnung gestellte Umsatzsteuer.

Auf den Vertrag achten

Wenn sich Schnitzler, die Tier-GmbH und der Mäster vorher in einem Vertrag darauf geeinigt hätten, dass Schnitzler die Ferkel im Auftrag der Gesellschaft zum Mäster transportiert, wäre es erst gar nicht soweit gekommen. Das bestätigt auch ein aktuelles Urteil des Finanzgerichtes Baden-Württemberg (Urteil vom 11.3.2016, Az.: 9 K 1572/13).

Auch in diesem Fall hatten die Landwirte den Transport zwischen Sauenhalter und Mäster selbst organisiert und die Vermarktungsgesellschaft „lediglich“ die Abrechnungen erstellt. Der Fiskus sah darin ein Scheingeschäft. Die Richter urteilten dennoch zugunsten der Landwirte. Entscheidend war: Im Vorfeld jeder Lieferung hatten die Landwirte diese mit der Handelsgesellschaft abgesprochen und für jede Charge Lieferscheine erstellt. Die Handelsgesellschaft hatte den Ferkelproduzenten dafür eine Vollmacht erteilt. Außerdem war diese Vorgehensweise in einem Vertrag zuvor so festgelegt worden.

Berücksichtigen Sie daher bei der Vertragsgestaltung zwischen Ihnen und der Handelsgesellschaft vor allem folgende Hinweise:

- Legen Sie die entsprechenden Mengen im Vertrag fest die Sie handeln wollen. Zum Beispiel: Der Ferkelerzeuger produziert jährlich rund 6000 Ferkel. Er verpflichtet sich zur Lieferung sämtlicher Ferkel an den Vermarkter.

- Wenn Sie einen Teil Ihrer Tiere oder Ihres Futters nicht an die Handelsgesellschaft liefern wollen, sondern diese stattdessen selber vermarkten, dann halten Sie auch das schriftlich fest. Zum Beispiel so: Bis zu 1000 Tiere kann der Lieferant wahlweise an die Vermarktungsgesellschaft oder auch frei auf eigene Rechnung handeln.

- Im Vertrag sollten Sie das entsprechende Entgelt regeln. Am besten mit einer Formulierung, die sich auf den marktüblichen veröffentlichten Durchschnittspreis bezieht. Denken Sie auch an eventuelle Qualitätszu- oder -abschläge.

- Wann und wo werden die Tiere bzw. wird das Futter gewogen? Auch das müssen Sie in den Vertrag mit aufnehmen.

- Vereinbaren Sie mit Ihrem Vermarkter einen Besitzwechsel ab Rampe bzw. bei Futter ab Verladen. Beispielsweise so: Besitz und Gefahr gehen mit dem Verladen der Tiere auf die Vermarktungsgesellschaft über.

- Wenn Sie im Auftrag der Vermarktungsgesellschaft die Tiere oder das Futter selber verladen und transportieren, dann sollten Sie auch das vermerken. Beispiel: Der Lieferant wird nach Rücksprache mit der Handelsgesellschaft in deren Auftrag die Tiere transportieren.

- Denken Sie auch an den Lieferschein. Vereinbaren Sie, wann die Gesellschaft Ihnen den Schein aushändigt und welche Daten dieser enthalten muss.

- Achten Sie darauf, dass Sie sich durch einen Eigentumsvorbehalt das vollständige Eigentum an der Ware sichern, bis Ihr Vermarkter Ihnen den vereinbarten Kaufpreis vollständig gezahlt hat. Durch einen entsprechenden Eigentumsvorbehalt wird eine Lieferung im Sinne des Umsatzsteuerrechtes nicht beeinflusst.

- Die Handelsgesellschaft sollte die Konditionen aushandeln und nicht Sie oder Ihre Kollegen.

- Lassen Sie sich jedesmal einen Auftrag von der Handelsgesellschaft erteilen, wenn Sie zum Beispiel die Ferkel direkt zum Mäster transportieren.

- Achten Sie darauf, dass Sie für jede Lieferung auch einen Lieferschein erstellen bzw. erhalten. Auf Basis der Lieferscheine sollte die Handelsgesellschaft dann die Abrechnungen erstellen.

Die Tier-GmbH kann kann sich 10,7 % Umsatzsteuer vom Finanzamt erstatten lassen und muss in unserem Fall nur 7 % Umsatzsteuer abführen. Die Differenz von 3,7-Prozentpunkten geht zugunsten der Beteiligten.