Ackerbau, Kühe und Schweine: Für viele Landwirte wird Pauschalieren jetzt zum Verlustgeschäft

Der Pauschalierungssatz soll erneut sinken. Damit dürfte auch der Pauschalierungsvorteil dahinschmelzen. Wir haben nachgerechnet, wann Sie zur Regelbesteuerung wechseln sollten.

- Die Regierung will den Pauschalierungssatz von 9 % auf 8,4 % senken.

- Bei einem Vergleich der direktkostenfreien Leistungen von optierenden mit pauschalierenden Landwirten, schneidet Pauschalieren am besten ab.

- Zieht man die Kosten für die Ställe und sonstige Festkosten noch hinzu, sind die meisten Landwirte mit der Regelbesteuerung besser bedient.

- Lediglich Mäster haben noch einen hauchdünnen Vorteil vom Pauschalieren.

Diese Pläne dürften vielen Landwirten nicht schmecken: Die Bundesregierung will erneut den Pauschalierungssatz senken – und zwar von derzeit 9 % auf 8,4 %. Zwar muss die Regierung den Wert seit 2021 jedes Jahr überprüfen und gegebenenfalls an die aktuellen Bedingungen anpassen. Insofern ist die jährliche Korrektur schon fast zu einem Ritual geworden. Bisher kannte das Ergebnis aber nur eine Richtung - und die zeigt deutlich nach unten. So sank der Satz Anfang 2022 von 10,7 auf 9,4 %, im Jahr 2023 auf 9 %.

Der Deutsche Bauernverband kritisiert die Regierung für ihre Ankündigung und hält insbesondere die Berechnungsgrundlagen für falsch. Lesen Sie dazu auch den Beitrag: Vorsteuerschock für Landwirte: Das könnte jetzt im Bundestag passieren. Es ist aber unsicher, inwieweit sich der Verband durchsetzen kann. Nicht wenige rechnen damit, dass es bei 8,4 % bleiben wird.Damit stellt sich erneut die Frage: Lohnt sich die Pauschalierung noch? Oder ist ein Wechsel in die Regelbesteuerung lukrativer?

Annika Frank von der Landwirtschaftskammer in Nordrhein-Westfalen sowie Steuerberater Felix Reimann von der wetreu Alfred Haupt KG beantworten Ihre wichtigsten Fragen und haben anhand von Beispielrechnungen für Ackerbauern, Schweine- und Milchviehhalter die Auswirkungen der verschiedenen Steuersätze kalkuliert. Grundlage für die Berechnungen sind Durchschnittsdaten der Landwirtschaftskammer Nordrhein-Westfalen aus den vergangenen fünf Jahren. Beachten Sie deshalb: Verändern sich die Höhe der Marktleistung, also Ferkelerlös und Schlachttiererlös, sowie das Preisniveau der Direktkosten, ändern sich entsprechend die Höhe der Direktkostenfreien Leistung und der mögliche Pauschalierungsvorteil.

Mäster profitieren noch

Durch die Reduktion des Pauschalierungssatzes zum 1. Januar 2024 auf 8,4 % sinkt für Schweinehalter der bisherige Pauschalierungsvorteil nicht nur deutlich, in vielen Fällen wird das Pauschalieren zum Verlustgeschäft. Die Regelbesteuerung ist für sie in diesem Fall oftmals die bessere Option.

Die Daten für die Beispielkalkulationen stammen aus den Unternehmerkreis-Auswertungen der Kammer. Die durchschnittliche Betriebsgröße umfasst 310 Sauen, 1.700 Ferkelaufzucht- und 1.850 Mastplätze. Die Verkaufserlöse lagen bei 65 € für schwere Ferkel und 1,65 €/kg Schlachtgewicht.

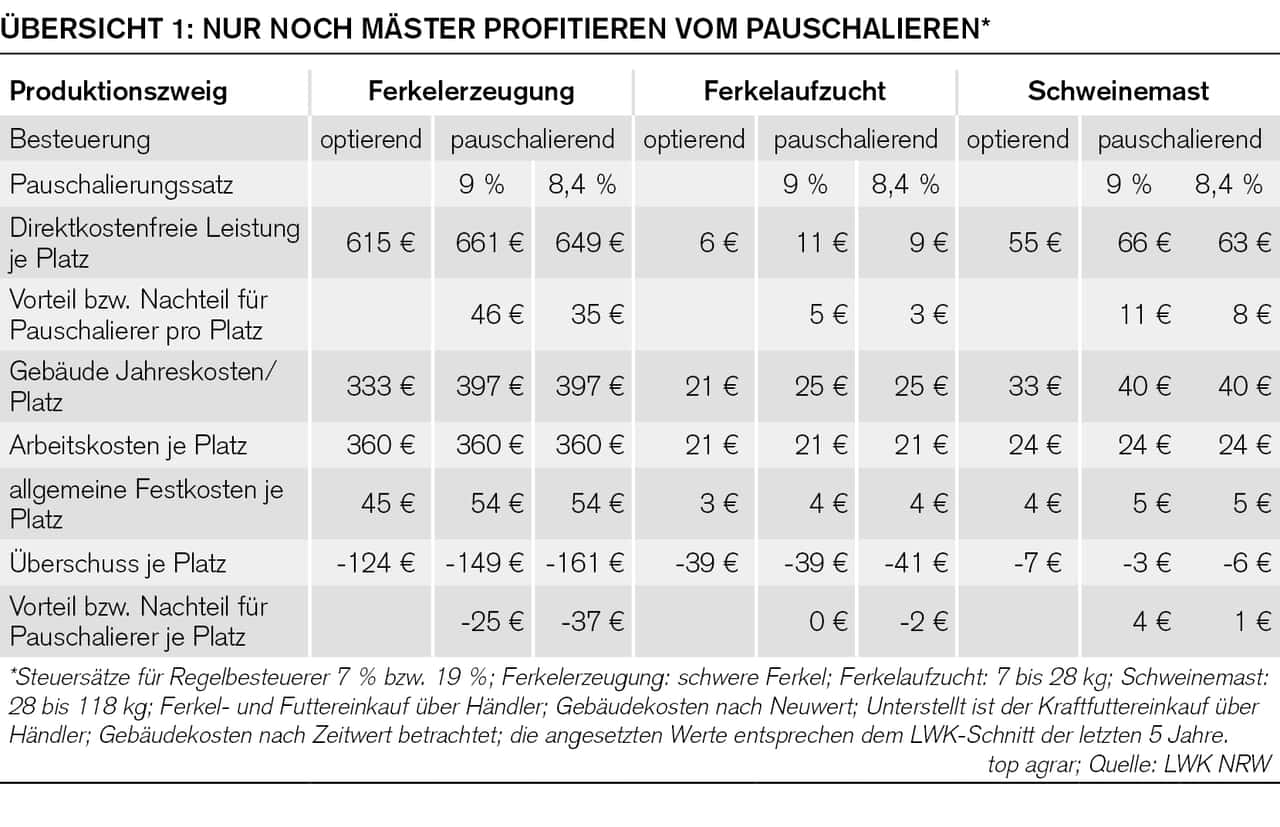

Bei einem Vergleich der direktkostenfreien Leistung je Tier bzw. Platz von optierenden und pauschalierenden Landwirten zeigt sich, dass sowohl Mäster, Ferkelaufzuchtbetriebe als auch Sauenhalter aktuell von der Pauschalierung profitieren (Übersicht 1). Der Vorteil schmilzt zwar deutlich ab, sollte der Pauschalierungssatz auf 8,4 % sinken:

für Sauenhalter von ca. 46 € auf rund 35 € pro Sau,

für Ferkelaufzüchter von 5 €/Platz auf 3 €/Platz und

für Mäster von rund 11 € auf etwa 8 €/Platz.

In allen drei Fällen bleibt die Pauschalierung aber lukrativ.Zieht man hingegen die Kosten für die Ställe und sonstige vorsteuerbelastete Festkosten hinzu, sind die meisten Schweinehalter mit der Regelbesteuerung besser bedient. Die Kalkulationen für regelbesteuerte als auch für pauschalierende Landwirte enden zwar alle mit einem Minus, was den hohen Kosten in den vergangenen Jahren geschuldet ist. Für Sauenhalter und Ferkelaufzüchter fällt der Verlust jedoch kleiner aus, wenn diese die Regelbesteuerung wählen. Und Mäster profitieren nur noch ganz leicht von der Pauschalierung.

Ausschlaggebend für das schlechte Abscheiden der Pauschalierung sind vor allem die Gebäudekosten. Denn optierende Landwirte können sich – anders als Pauschalierer – die Vorsteuer für die Investition erstatten lassen und haben dadurch in unseren Beispielen einen finanziellen Vorteil.

Würde man in unserer Kalkulation noch die Anschaffungs- oder Herstellungskosten von Wirtschaftsgütern des Anlagevermögens einbeziehen, wäre die Regelbesteuerung hingegen klarer Sieger.

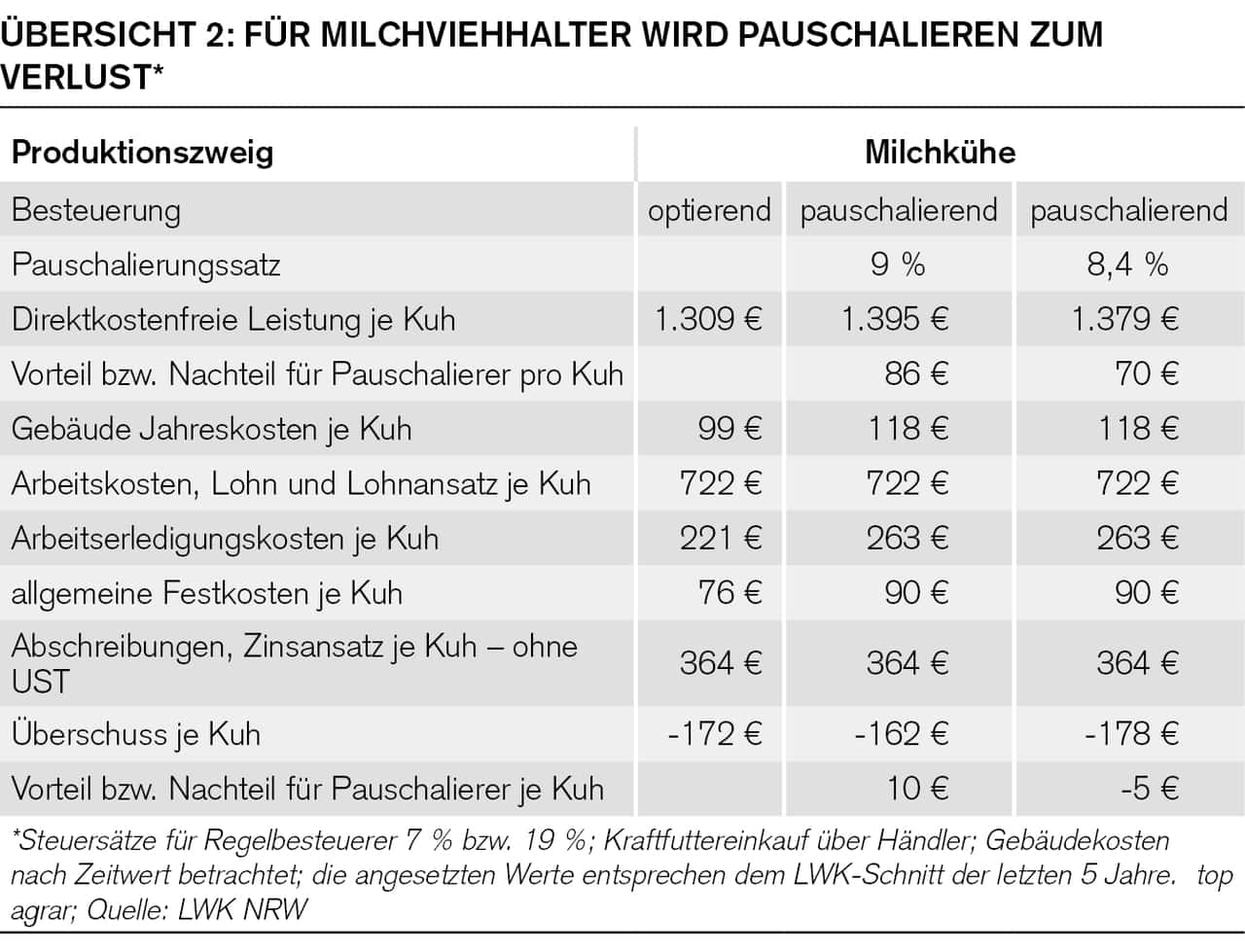

Anderer Produktionszweig, ähnliche Ergebnisse: Wer lediglich die durchschnittliche direktkostenfreie Leistung der vergangenen fünf Jahre in der Milchviehhaltung als Maßstab heranzieht, sollte die Pauschalierung wählen – auch wenn der Satz von 9 auf 8,4 % abgesenkt werden sollte (für einen Betrieb mit 130 Kühen bei einer Milchleistung von 9.800 kg und einem Nettomilchpreis von 36 Cent/kg, Übersicht 2).

Wer noch seine Kosten für die Gebäude, vorsteuerbelastete sonstige Fixkosten usw. in Ansatz bringt, der hat zwar aktuell noch einen Pauschalierungsvorteil von 10 €/Kuh und Jahr. Bei 8,4 % ist hingegen die Regelbesteuerung lukrativer.

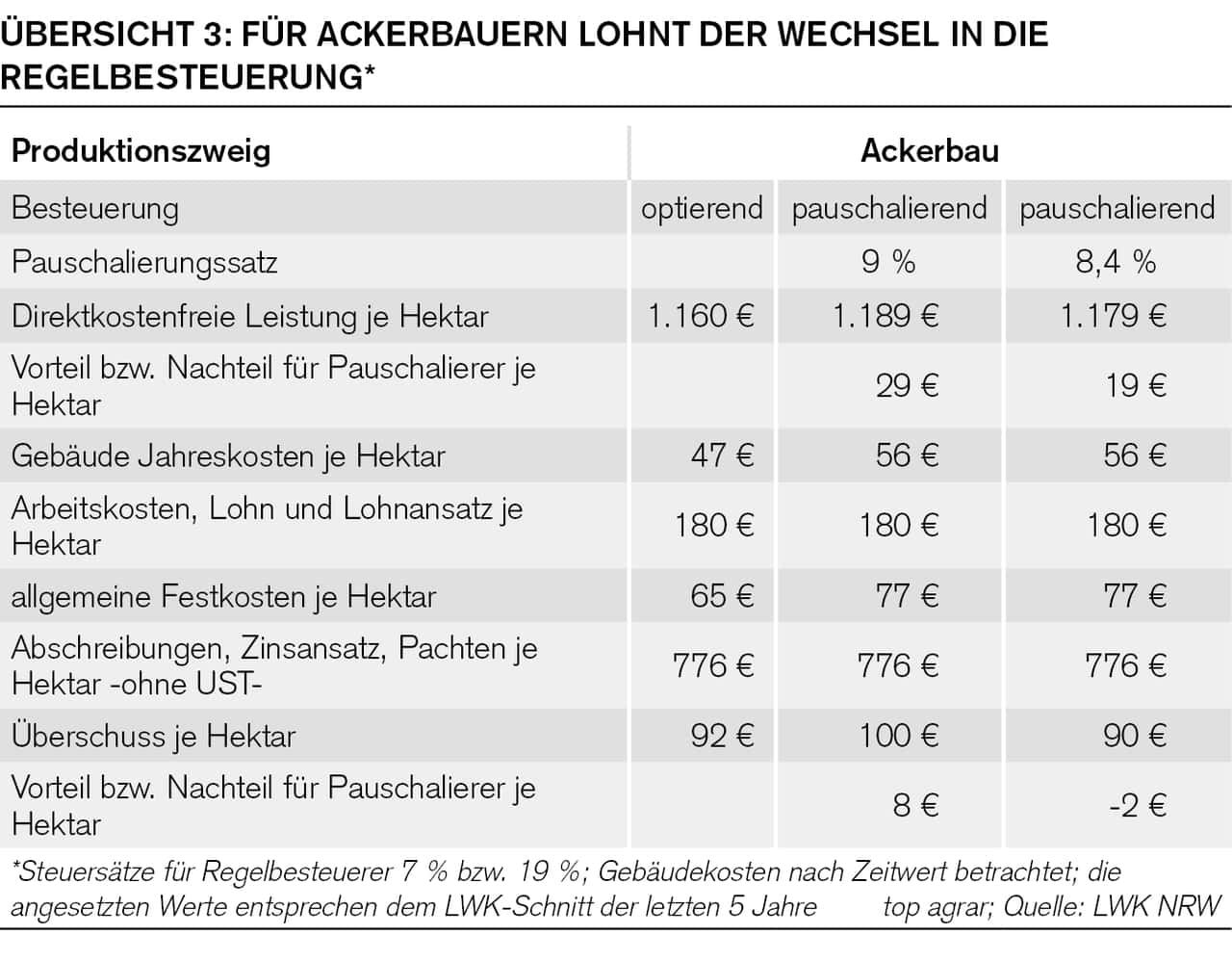

Bei Ackerbauern mit kompletter Fremdvermarktung des Getreides ist das Ergebnis ähnlich. Die durchschnittliche Betriebsgröße der Betriebe in den Berechnungen lag bei 120 ha (Fruchtfolge: 25 % Winterweizen, 15 % Wintergerste, 30 % Mais (CCM/KM), 10 % Triticale, 15 % Raps, 5 % Brache; Winterweizenpreis 19,5 €/dt; Wintergerstenpreis 18,5 €/dt).

Betrachtet man die Direktkostenfreien Leistungen je Hektar ergeben sich für pauschalierende gegenüber optierenden Betrieben Vorteile (Übersicht 3). Allerdings sinken diese von aktuell 29 € auf 19 €, sollte die Regierung den Pauschalierungssatz auf 8,4 % drücken. Wenn die Ausgaben für die Gebäude, sonstige vorsteuerbelastete Festkosten usw. hinzukommen, wird aus dem Vorteil ein Pauschalierungsnachteil. Konkret: Der Überschuss pro Hektar beträgt bei pauschalierenden Betrieben 90 €/ha. Optierende kommen auf zwei Euro weniger (92 €/ha).

Ziehen Sie einen Wechsel zur Regelbesteuerung in Frage, sollten Sie vorher aber noch folgende Punkte bedenken:

Die Regelbesteuerung ist mit mehr Aufwand als die Pauschalierung verbunden. Sie müssen vierteljährlich oder bei größeren Umsätzen sogar monatlich eine Umsatzsteuervoranmeldung beim Finanzamt einreichen und die angemeldeten Beträge überweisen. Zudem müssen Sie eine zusammenfassende Jahreserklärung abgeben. Bei der Regelbesteuerung können Steuerberater helfen, allerdings sollten Landwirte den eigenen Aufwand nicht unterschätzen. Hinzu kommen die Mehrausgaben für den Steuerberater, die je nach Größe des Betriebes, zwischen 1.500 € und 3.000 €/Jahr liegen können.

Ein beliebiges Hin- und Herspringen zwischen den beiden Steuermethoden ist nicht erlaubt. Wenn Sie sich freiwillig für die Regelbesteuerung entscheiden, sind Sie mindestens fünf Jahre daran gebunden.

Pauschalierende Landwirte können noch bis zu zehn Tage nach Ablauf eines Kalenderjahrs beim Finanzamt bekannt geben, dass sie ab diesem Jahr zur Regelbesteuerung wechseln wollen. Das Umsatzsteuergesetz schreibt zwar keine bestimmte Form für die Bekanntgabe des Wechsels vor. Steuerexperten raten Landwirten aber, die sogenannte Optionserklärung schriftlich beim Finanzamt einzureichen.

Wer die Pauschalierungsgrenze von aktuell 600.000 € Nettoumsatz im Gesamtunternehmen (maßgeblich ist das Kalenderjahr, nicht Wirtschaftsjahr, nur steuerfreie Umsätze, also ohne Miet- und Pachteinkünfte, Zuschüsse, Betriebsprämie oder Grundstücksverkäufe) überschreitet, hat keine Wahl und muss zwangsläufig in die Regelbesteuerung. Immerhin gilt für diese Fälle nicht die Fünf-Jahres-Frist. Sobald Sie in einem Jahr die 600.000-Euro-Grenze wieder unterschreiten, steht der Pauschalierung im folgenden Jahr nichts mehr im Wege. Steuerberater sind von dem Hin- und Her allerdings wenig begeistert.

Wenn Sie sich zu einem Wechsel durchringen, dann müssen Sie Ihre Käufer/Abnehmer informieren. Erhalten Sie nach wie vor Rechnungen oder Gutschriften mit dem Pauschalierungssatz oder stellen selbst solche aus, schulden Sie die unberechtigt ausgewiesene Umsatzsteuer und müssen diese ggf. zzgl. Zinsen an das Finanzamt zahlen.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

- Die Regierung will den Pauschalierungssatz von 9 % auf 8,4 % senken.

- Bei einem Vergleich der direktkostenfreien Leistungen von optierenden mit pauschalierenden Landwirten, schneidet Pauschalieren am besten ab.

- Zieht man die Kosten für die Ställe und sonstige Festkosten noch hinzu, sind die meisten Landwirte mit der Regelbesteuerung besser bedient.

- Lediglich Mäster haben noch einen hauchdünnen Vorteil vom Pauschalieren.

Diese Pläne dürften vielen Landwirten nicht schmecken: Die Bundesregierung will erneut den Pauschalierungssatz senken – und zwar von derzeit 9 % auf 8,4 %. Zwar muss die Regierung den Wert seit 2021 jedes Jahr überprüfen und gegebenenfalls an die aktuellen Bedingungen anpassen. Insofern ist die jährliche Korrektur schon fast zu einem Ritual geworden. Bisher kannte das Ergebnis aber nur eine Richtung - und die zeigt deutlich nach unten. So sank der Satz Anfang 2022 von 10,7 auf 9,4 %, im Jahr 2023 auf 9 %.

Der Deutsche Bauernverband kritisiert die Regierung für ihre Ankündigung und hält insbesondere die Berechnungsgrundlagen für falsch. Lesen Sie dazu auch den Beitrag: Vorsteuerschock für Landwirte: Das könnte jetzt im Bundestag passieren. Es ist aber unsicher, inwieweit sich der Verband durchsetzen kann. Nicht wenige rechnen damit, dass es bei 8,4 % bleiben wird.Damit stellt sich erneut die Frage: Lohnt sich die Pauschalierung noch? Oder ist ein Wechsel in die Regelbesteuerung lukrativer?

Annika Frank von der Landwirtschaftskammer in Nordrhein-Westfalen sowie Steuerberater Felix Reimann von der wetreu Alfred Haupt KG beantworten Ihre wichtigsten Fragen und haben anhand von Beispielrechnungen für Ackerbauern, Schweine- und Milchviehhalter die Auswirkungen der verschiedenen Steuersätze kalkuliert. Grundlage für die Berechnungen sind Durchschnittsdaten der Landwirtschaftskammer Nordrhein-Westfalen aus den vergangenen fünf Jahren. Beachten Sie deshalb: Verändern sich die Höhe der Marktleistung, also Ferkelerlös und Schlachttiererlös, sowie das Preisniveau der Direktkosten, ändern sich entsprechend die Höhe der Direktkostenfreien Leistung und der mögliche Pauschalierungsvorteil.

Mäster profitieren noch

Durch die Reduktion des Pauschalierungssatzes zum 1. Januar 2024 auf 8,4 % sinkt für Schweinehalter der bisherige Pauschalierungsvorteil nicht nur deutlich, in vielen Fällen wird das Pauschalieren zum Verlustgeschäft. Die Regelbesteuerung ist für sie in diesem Fall oftmals die bessere Option.

Die Daten für die Beispielkalkulationen stammen aus den Unternehmerkreis-Auswertungen der Kammer. Die durchschnittliche Betriebsgröße umfasst 310 Sauen, 1.700 Ferkelaufzucht- und 1.850 Mastplätze. Die Verkaufserlöse lagen bei 65 € für schwere Ferkel und 1,65 €/kg Schlachtgewicht.

Bei einem Vergleich der direktkostenfreien Leistung je Tier bzw. Platz von optierenden und pauschalierenden Landwirten zeigt sich, dass sowohl Mäster, Ferkelaufzuchtbetriebe als auch Sauenhalter aktuell von der Pauschalierung profitieren (Übersicht 1). Der Vorteil schmilzt zwar deutlich ab, sollte der Pauschalierungssatz auf 8,4 % sinken:

für Sauenhalter von ca. 46 € auf rund 35 € pro Sau,

für Ferkelaufzüchter von 5 €/Platz auf 3 €/Platz und

für Mäster von rund 11 € auf etwa 8 €/Platz.

In allen drei Fällen bleibt die Pauschalierung aber lukrativ.Zieht man hingegen die Kosten für die Ställe und sonstige vorsteuerbelastete Festkosten hinzu, sind die meisten Schweinehalter mit der Regelbesteuerung besser bedient. Die Kalkulationen für regelbesteuerte als auch für pauschalierende Landwirte enden zwar alle mit einem Minus, was den hohen Kosten in den vergangenen Jahren geschuldet ist. Für Sauenhalter und Ferkelaufzüchter fällt der Verlust jedoch kleiner aus, wenn diese die Regelbesteuerung wählen. Und Mäster profitieren nur noch ganz leicht von der Pauschalierung.

Ausschlaggebend für das schlechte Abscheiden der Pauschalierung sind vor allem die Gebäudekosten. Denn optierende Landwirte können sich – anders als Pauschalierer – die Vorsteuer für die Investition erstatten lassen und haben dadurch in unseren Beispielen einen finanziellen Vorteil.

Würde man in unserer Kalkulation noch die Anschaffungs- oder Herstellungskosten von Wirtschaftsgütern des Anlagevermögens einbeziehen, wäre die Regelbesteuerung hingegen klarer Sieger.

Anderer Produktionszweig, ähnliche Ergebnisse: Wer lediglich die durchschnittliche direktkostenfreie Leistung der vergangenen fünf Jahre in der Milchviehhaltung als Maßstab heranzieht, sollte die Pauschalierung wählen – auch wenn der Satz von 9 auf 8,4 % abgesenkt werden sollte (für einen Betrieb mit 130 Kühen bei einer Milchleistung von 9.800 kg und einem Nettomilchpreis von 36 Cent/kg, Übersicht 2).

Wer noch seine Kosten für die Gebäude, vorsteuerbelastete sonstige Fixkosten usw. in Ansatz bringt, der hat zwar aktuell noch einen Pauschalierungsvorteil von 10 €/Kuh und Jahr. Bei 8,4 % ist hingegen die Regelbesteuerung lukrativer.

Bei Ackerbauern mit kompletter Fremdvermarktung des Getreides ist das Ergebnis ähnlich. Die durchschnittliche Betriebsgröße der Betriebe in den Berechnungen lag bei 120 ha (Fruchtfolge: 25 % Winterweizen, 15 % Wintergerste, 30 % Mais (CCM/KM), 10 % Triticale, 15 % Raps, 5 % Brache; Winterweizenpreis 19,5 €/dt; Wintergerstenpreis 18,5 €/dt).

Betrachtet man die Direktkostenfreien Leistungen je Hektar ergeben sich für pauschalierende gegenüber optierenden Betrieben Vorteile (Übersicht 3). Allerdings sinken diese von aktuell 29 € auf 19 €, sollte die Regierung den Pauschalierungssatz auf 8,4 % drücken. Wenn die Ausgaben für die Gebäude, sonstige vorsteuerbelastete Festkosten usw. hinzukommen, wird aus dem Vorteil ein Pauschalierungsnachteil. Konkret: Der Überschuss pro Hektar beträgt bei pauschalierenden Betrieben 90 €/ha. Optierende kommen auf zwei Euro weniger (92 €/ha).

Ziehen Sie einen Wechsel zur Regelbesteuerung in Frage, sollten Sie vorher aber noch folgende Punkte bedenken:

Die Regelbesteuerung ist mit mehr Aufwand als die Pauschalierung verbunden. Sie müssen vierteljährlich oder bei größeren Umsätzen sogar monatlich eine Umsatzsteuervoranmeldung beim Finanzamt einreichen und die angemeldeten Beträge überweisen. Zudem müssen Sie eine zusammenfassende Jahreserklärung abgeben. Bei der Regelbesteuerung können Steuerberater helfen, allerdings sollten Landwirte den eigenen Aufwand nicht unterschätzen. Hinzu kommen die Mehrausgaben für den Steuerberater, die je nach Größe des Betriebes, zwischen 1.500 € und 3.000 €/Jahr liegen können.

Ein beliebiges Hin- und Herspringen zwischen den beiden Steuermethoden ist nicht erlaubt. Wenn Sie sich freiwillig für die Regelbesteuerung entscheiden, sind Sie mindestens fünf Jahre daran gebunden.

Pauschalierende Landwirte können noch bis zu zehn Tage nach Ablauf eines Kalenderjahrs beim Finanzamt bekannt geben, dass sie ab diesem Jahr zur Regelbesteuerung wechseln wollen. Das Umsatzsteuergesetz schreibt zwar keine bestimmte Form für die Bekanntgabe des Wechsels vor. Steuerexperten raten Landwirten aber, die sogenannte Optionserklärung schriftlich beim Finanzamt einzureichen.

Wer die Pauschalierungsgrenze von aktuell 600.000 € Nettoumsatz im Gesamtunternehmen (maßgeblich ist das Kalenderjahr, nicht Wirtschaftsjahr, nur steuerfreie Umsätze, also ohne Miet- und Pachteinkünfte, Zuschüsse, Betriebsprämie oder Grundstücksverkäufe) überschreitet, hat keine Wahl und muss zwangsläufig in die Regelbesteuerung. Immerhin gilt für diese Fälle nicht die Fünf-Jahres-Frist. Sobald Sie in einem Jahr die 600.000-Euro-Grenze wieder unterschreiten, steht der Pauschalierung im folgenden Jahr nichts mehr im Wege. Steuerberater sind von dem Hin- und Her allerdings wenig begeistert.

Wenn Sie sich zu einem Wechsel durchringen, dann müssen Sie Ihre Käufer/Abnehmer informieren. Erhalten Sie nach wie vor Rechnungen oder Gutschriften mit dem Pauschalierungssatz oder stellen selbst solche aus, schulden Sie die unberechtigt ausgewiesene Umsatzsteuer und müssen diese ggf. zzgl. Zinsen an das Finanzamt zahlen.