Unser Autor: Bernhard Post, Versicherungsberater beim Westfälisch-Lippischen Landwirtschaftsverband Coesfeld

Eine schwere Krankheit, ein Unfall – oft geht es ganz schnell und ein Landwirt kann seinen Job als Betriebsleiter nicht mehr ausüben.

Da hilft keine Lebensversicherung, auch die gesetzlichen Leistungen wie Betriebs- und Haushaltshilfe, Kuren, Rehamaßnahmen sowie ggf. eine Rente reichen meist nicht aus. Erst recht nicht, wenn der Landwirt eine junge Familie hat und betrieblich durchstarten will.

Landwirtinnen und Landwirte sollten deshalb privat nachbessern – am besten mit einer Berufsunfähigkeitsversicherung (BU). Damit sind Sie abgesichert für den Fall eines Unfalls sowie eines körperlichen oder psychischen Leidens. Mit der BU-Rente können Sie dann den Lebensunterhalt und ggf. die Fortführung des Betriebes sichern.

1.000 € pro Monat reichen nicht

Den Absicherungsbedarf sollten Sie anhand einer individuellen Risikoanalyse ermitteln. Beachten Sie dabei, dass die notwendige BU-Rente je nach Lebensphase schwanken kann. Optimalerweise gestalten Sie Ihre Absicherung entsprechend abgestuft.

Landwirt Lars S., 35 Jahre alt, hat 2019 den elterlichen Betrieb übernommen, in den Milchviehstall investiert und mit seiner Frau Jessica das Wohnhaus umgebaut (top agrar 5/2021, S. 34 ff). Eine erste Berufsunfähigkeitspolice mit einer Laufzeit bis zum 62. Lebensjahr und einer BU-Rente mit aktuellem Wert von 1.000 € pro Monat hat er schon. Als junger Betriebsleiter und Familienvater von drei kleinen Kindern(0, 2 und 4 Jahre) wird das aber heute kaum noch reichen.

Lars ermittelt deshalb die finanzielle Lücke für den Fall, dass er in nächster Zeit dauerhaft berufsunfähig wird, er also als Unternehmer ausfällt und eine volle Ersatzkraft benötigt. Denn spätestens, wenn die Betriebshilfe nach zwei bis drei Monaten wegfällt, bleibt er auf den Vollkosten einer Ersatzkraft sitzen. Dann geht es schnell um die Existenz.

Für den Fall, dass Lars ein geringes Restleistungsvermögen bleibt, er keine Rente bekommt und vielleicht noch leichte kaufmännische und organisatorische Tätigkeiten ausüben kann, geht er davon aus, dass er den Betrieb mit einer Ersatzkraft weiterführen wird.

Absicherung aufstocken

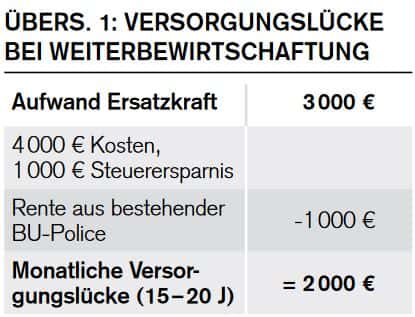

Die BU-Versicherung sollte ihn dann so absichern, dass sich der Betrieb auch mit einer angestellten Fremd-AK auf Dauer rechnet. Die Kosten dafür liegen einschließlich Weihnachts- und Urlaubsgeld sowie einer betrieblichen Altersvorsorge bei rund 4.000 € pro Monat, wobei sich die Kosten dafür durch eine Steuerersparnis von 25% auf 3.000 € pro Monat reduzieren.

Weitere Kosten für die vermehrte Abgabe von Arbeiten z.B. an Lohnunternehmer, wird Lars voraussichtlich durch eigene, noch mögliche Tätigkeiten im Betrieb ausgleichen können. Insgesamt braucht er also rund 3.000 € pro Monat, um seinen Betrieb trotz Berufsunfähigkeit über viele Jahre weiterführen zu können.

1.000 € pro Monat kommen aus der bisherigen Police, es bleibt eine Versorgungslücke von 2.000 € pro Monat, wie auch die Übersicht 1 zeigt.

Lars sollte deshalb zusätzlich zur bisherigen Absicherung eine weitere BU-Police mit einer Rente von mindestens 2.000 €/Monat abschließen. Damit hätte er auch eine Grundabsicherung für den Fall, dass er voll erwerbsgemindert ist und den Betrieb aufgeben muss. Hier läge die Versorgungslücke bei etwa 2500 €/Monat.

Für die zusätzliche Police reicht eine Laufzeit von 15 oder 20 Jahren, bis die Kredite für Stall und Wohnhaus abbezahlt und die Kinder erwachsen sind. Bis dahin sollte auch klar sein, ob ein Kind den Betrieb übernimmt. Für eine gute BU-Police über 20 Jahre, also bis zum 55. Lebensjahr, würde Lars ca. 70 € pro Monat zahlen. Bis zum 62. Lebensjahr würde eine solche Absicherung schon 140 € pro Monat kosten.

Und der Ehepartner?

Auch die Ehepartner von Landwirten sollten ihren Absicherungsbedarf für den Fall einer Berufsunfähigkeit nicht nach einer Faustformel ermitteln, sondern individuell für ihre jeweilige Lebenssituation analysieren. Bei Arbeitnehmern geht es z.B. um den ausgeübten Beruf, den Gesundheitszustand, die Familiensituation (Ehepartner, Kinder, Altenteiler), den Lebensstandard, das eigene Vermögen und auch um Belastungen wie Kapitaldienste durch Kredite.

Starterpolicen sinnvoll?

Junge Landwirtinnen und Landwirte sollten spätestens bei Familiengründung oder Hofübernahme eine Berufsunfähigkeitspolice abschließen. Wer gesund ist, kann ggf. mit 35 oder 40 Jahren noch eine gute Police abschließen.

Besser ist es jedoch, direkt zu Beginn von Ausbildung oder Studium schon eine Police über z.B. 1.000 € pro Monat abzuschließen. Der Vorteil: Junge Menschen haben meist weniger Vorerkrankungen und zahlen deutlich geringere Monatsbeiträge. Haben Sie eine Nachversicherungsgarantie vereinbart, können Sie die Rente später entsprechend ohne Gesundheitsprüfung erhöhen.

Wer als Schüler, Azubi oder Student eine Police abschließt, sollte darauf achten, dass der passende (Ziel)Beruf zugrunde liegt. Seien Sie vorsichtig bei sog. Starterpolicen. Die Prämien sind oft zunächst günstig, steigen aber planmäßig nach 5 oder 10 Jahren an. Wählen Sie besser einen Tarif mit konstantem Beitrag ohne dass sich der Beitrag z.B. wegen Berufswechsel oder Alter erhöht. Je nachdem können Sie berufsbezogene Gruppenverträge in Anspruch nehmen, z.B. der Bauernverbände.

Bis 62 Jahre reicht

Eine grundlegende Absicherung der Berufsunfähigkeit sollten Sie etwa bis zum 60. oder 62. Lebensjahr abschließen. Eine längere Laufzeit zum Beispiel bis zum 67. Lebensjahr ist meist deutlich zu teuer.

Die höchste Absicherung benötigen Landwirte meist zwischen dem 25. und 55. Lebensjahr. Sichern Sie deshalb gezielt für diesen Zeitraum eine höhere BU-Rente ab, sei es im Rahmen der Nachversicherungsgarantie oder – soweit Sie gesund sind – mit einem zweiten Vertrag.

Zwei verschiedene Verträge haben im Übrigen den Vorteil, dass Sie die Verträge eventuell bei zwei verschiedenen Versicherungsgesellschaften abschließen und entsprechend unabhängiger agieren können.

Geschickt beantragen

Beim Antrag haben es besonders die Gesundheitsfragen in sich: Machen Sie unvollständige oder falsche Angaben, riskieren sie im Ernstfall die BU-Rente. Haben Sie im Antrag Vorerkrankungen angegeben, tragen die Versicherer dies in ein zentrales Register (HIS) ein, so dass „nachfolgende“ Versicherer Ihren Antrag womöglich schon automatisch ablehnen. Und haben Sie einmal eine Ablehnung oder einen Vertrag mit Ausschluss bestimmter Krankheiten bzw. mit einem Zuschlag erhalten, müssen Sie dies immer wieder angeben.

Gehen Sie bei der Antragstellung deshalb wie folgt vor:

- Schauen Sie sich vorab die Gesundheitsfragen mehrerer Versicherer genau an. Diese beziehen sich mal auf die vergangenen fünf, mal auf die vergangenen zehn Jahre. Und nicht alle Versicherer haben die gleichen Fragen. Jeder Versicherer bewertet die Gesundheit unterschiedlich.

- Gerade bei Vorerkrankungen beraten Sie sich am besten mit einem Experten, welche Versicherer mit welchen Gesundheitsfragen in Frage kommen.

- Beantworten Sie die Gesundheitsfragen immer vollständig und korrekt. Informieren Sie sich dafür bei Ärzten und Krankenversicherung über Behandlungen und Diagnosen in dieser Zeit. Häufig gibt es Unterschiede zwischen der eigenen Wahrnehmung und der tatsächlichen Diagnose.

- Holen Sie zeitgleich verschiedene Angebote ein.

Anders absichern?

Bekommen Sie keine BU-Police oder ist diese zu teuer, kann die Erwerbsunfähigkeitsversicherung eine gute Alternative sein. Diese leistet zwar nicht bei Berufsunfähigkeit, springt aber dann ein, wenn Sie aufgrund eines Unfalles oder einer Krankheit nicht mehr erwerbsfähig sind bzw. fast nicht mehr oder nur wenige Stunden täglich arbeiten dürfen.

Dabei ist die Erwerbsunfähigkeitsversicherung um etwa 35% günstiger als die Berufsunfähigkeitsversicherung.

Kommt auch die Erwerbsunfähigkeitspolice nicht in Frage, könnten Sie zumindest das Unfallrisiko zusätzlich durch eine freiwillige Höherversicherung in der landwirtschaftlichen Berufsgenossenschaft oder durch eine private Unfallversicherung absichern.

Eine Grundfähigkeitspolice kann dann eine Alternative sein, wenn Sie wegen einer psychischen Krankheit weder eine BU-, noch EU-Police abschließen können. Funktionsinvaliditätspolicen oder Dread Disease (Schlimme Krankheiten)-Versicherungen sind dagegen kaum geeignet. Die Einzelheiten zeigt die Übersicht 3.

Auch Krankentagegeld- oder Krankenhaustagepolicen helfen bei Berufsunfähigkeit nur vorübergehend. Denn spätestens, wenn sich Ihre Beeinträchtigung als dauerhafte Berufs- oder Erwerbsunfähigkeit herausstellt, leistet auch die Krankentagegeldversicherung nicht mehr.

------

Gesetzliche Leistungen bei Unfall und Krankheit

Von der LKK können Versicherte bei Krankheit in der Regel für max. zwei Monate Betriebs- und Haushaltshilfe in Anspruch nehmen, ggf. eine selbst besorgte Ersatzkraft. Aber Achtung: Landwirtschaftliche Gewerbebetriebe (ohne Fläche) und Nebenerwerbslandwirte, die z.B. gesetzlich oder privat versichert sind, erhalten diese Leistung nicht. Gesetzlich versicherten Arbeitnehmern stehen aber zumindest sechs Wochen Lohnfortzahlung zu, danach Krankengeld der Krankenkasse von ca. 80% des vorherigen Gehaltes.

Die Alterskasse zahlt Versicherten sog. Kuren und Rehamaßnahmen und gewährt außerdem Betriebs- und Haushaltshilfe (siehe oben), um die Erwerbsfähigkeit zu erhalten oder wieder herzustellen. Auf Kuren und Rehamaßnahmen haben auch gesetzlich rentenversicherte Nebenerwerbslandwirte Anspruch, nicht jedoch auf Betriebs- und Haushaltshilfe.

Bei Erwerbsunfähigkeit zahlt die LAK je nach Restleistungsvermögen eine teilweise oder eine volle Erwerbsminderungsrente (etwa 500 € pro Monat) – sofern Wartezeiten und Pflichtbeitragszeiten erfüllt sind. Bei gesetzlich rentenversicherten Nebenerwerbslandwirten ist die Erwerbsminderungsrente meist höher, da sie sich an ihrem Arbeitnehmereinkommen orientiert.

Die landwirtschaftliche Berufsgenossenschaft (BG) leistet bei Arbeitsunfällen und Berufskrankheiten, um die Folgen zu beseitigen bzw. zu lindern. Liegt beim landwirtschaftlichen Unternehmer eine Minderung der Erwerbsfähigkeit (MdE) ab 30% vor, zahlt die BG eine monatliche Rente. Diese liegt derzeit bei durchschnittlich 200 €/Monat.