Dürrepolicen sind bislang ein Nischenprodukt. Nach zwei trockenen Sommern sind sie jedoch in der Diskussion, zudem gibt es neue Angebote. Aber sind die Dürrepolicen überhaupt praxistauglich?

In Deutschland ist nur ein Bruchteil der Fläche gegen Dürre versichert. Den meisten Landwirten ist die Versicherung schlicht zu teuer. Es ist jedoch Bewegung in dem Thema: Die Senkung der Versicherungssteuer steht kurz bevor, aus der Politik mehren sich die Rufe nach staatlichen Zuschüssen und die Versicherer arbeiten an der Weiterentwicklung entsprechender Produkte.

Grund genug für top agrar, die Policen mal genau unter die Lupe zu nehmen. Wir haben deshalb die Versicherungsbedingungen sowie für drei Modellbetriebe die Prämien und die simulierten Entschädigungen für das Dürrejahr 2018 abgefragt und mit Versicherungsexperten diskutiert.

Zusatz zur Hagelpolice

Die meisten Versicherer bieten die Dürrepolice als Zusatzbaustein zur Hagelversicherung an. Eine Kombination mit anderen Mehrgefahren ist nicht notwendig, aber möglich. Diesen Angeboten gemeinsam ist, dass die Schäden durch Hagel – und ggf. Sturm, Starkregen und Frost – auf Grundlage des konkreten Schadens entschädigt werden, die Entschädigung von Dürreschäden jedoch über einen sog. Index erfolgt.

Dabei ermitteln die Versicherer die Dürreschäden rein rechnerisch auf Grundlage von ausgewählten statistischen Wetter- oder Ertragsdaten, den sog. Indizes. Unter- oder überschreitet der Indexwert in einem Versicherungsjahr den vertraglich festgelegten Schwellenwert, zahlt der Versicherer einen vorab definierten Betrag. Die Entschädigung erfolgt also völlig unabhängig vom konkreten Schaden. Es findet i.d.R. auch keine Vor-Ort-Besichtigung statt. Eine Schadenmeldung ist meist ebenfalls nicht notwendig.

Angeboten werden derartige Policen deutschlandweit von der Allianz-Tochter Münchener & Magdeburger Agrar AG (MMA), der Vereinigten Hagel und der Versicherungskammer Bayern sowie für bestimmte nordöstliche Regionen Deutschlands von der Hagelgilde.

Je nach Police können alle gängigen Kulturen (wie gegen Hagel) oder nur bestimmte Kulturen abgesichert werden. Grünland und Ackergras versichern nur zwei der vier Anbieter.

Verschiedende Indizes

Bei der Auswahl des Indexes und der Festlegung des Schwellenwertes greifen alle Versicherer auf die Daten des Deutschen Wetterdienstes (DWD) zurück. Sie wählen aber unterschiedliche Parameter bzw. Mess- und Auswertungsverfahren und stützen sich z.T. zusätzlich auf statistische Ertragsparameter.

Bei der Police der MMA und der Versicherungskammer Bayern z.B. liegt ein dürrebedingter Schaden dann vor, wenn die Niederschlagsmenge im Haftungszeitraum unter einem bestimmten Schwellenwert bleibt. Die Vereinigte Hagel wählt dagegen die Bodenfeuchte als Index und die Hagelgilde wiederum die Anzahl der niederschlagsarmen Tage im Haftungszeitraum.

Bei der Vereinigten Hagel muss zusätzlich der durchschnittliche Landkreisertrag einen vertraglich festgelegten Schwellenwert unterschreiten, bei der Versicherungskammer Bayern der bei einer Vor-Ort-Prüfung festgestellte Ertragsverlust mehr als 8% betragen.

Deutliche Unterschiede gibt es auch bei den Haftungszeiträumen und den Auszahlungsmodalitäten. Teilweise leisten die Versicherer im Schadenfall eine pauschale Entschädigung, teilweise eine an dem rechnerisch ermittelten Ertragsverlust orientierte Entschädigung. Die Auszahlungen erfolgen dabei teilweise zeitnah zum Schaden, teilweise auch später, unter Umständen erst im folgenden Frühjahr.

Im Detail unterscheiden sich die o.g. Dürrepolicen also ganz deutlich. Die Einzelheiten zeigt die Übersicht.

Neuere Versicherungsprodukte versichern das Dürrerisiko und andere Risiken als Paket in ein und derselben Indexversicherung. Zwei Beispiele:

Die MMA und die gvf-Versicherungsmakler AG versichern alle gängigen Kulturen mit dem sogenannten CYA-Index (Crop-Yield-Analysis) gegen verschiedene betriebsindividuelle Wetterrisiken. Diese ermittelt die Versicherung rechnerisch aus den lokalen Temperatur- und Niederschlagsverläufen. Je nach Kultur und Standort können das z.B. Trocken- und Kälteperioden und/oder eine hohe Anzahl an Hitze- oder Niederschlagstagen sein. Einzelne Risiken, wie z.B. Dürre werden nicht abgesichert. Eine Versicherung gegen Hagel, Sturm und Starkregen ist ebenfalls nicht möglich.

Entscheidend für die Feststellung des Schadenfalls ist der zu erwartende Ertrag in dem Versicherungsjahr, den die Versicherung auf Grundlage aktueller Wetterdaten und den betrieblichen Erträgen der Vergangenheit rechnerisch bestimmt (sog. CYA-Index). Liegt dieser betriebsindividuelle Ertragsindex unter dem betrieblichen Durchschnittsertrag der vergangenen 10 Jahre (abzgl. Selbstbehalt), zahlt die Versicherung automatisch eine Entschädigung für den Minderertrag. Dieser leitet sich aus den erwarteten Einnahmen ab.

Die SV-Ernteindex-Police der Sparkassenversicherung sichert Getreide, Zuckerrüben, Kartoffeln und Ölsaaten pauschal gegen fast alle Ernteausfallrisiken ab. Das sind Wetterrisiken wie Hagel, Sturm, Starkregen und Dürre, aber auch Ausfälle z.B. durch Schädlinge. Alle Risiken werden als Paket abgesichert, eine Versicherung einzelner Risiken ist nicht möglich.

Entscheidend für die Feststellung des Schadenfalles ist der statistische Landkreisertrag des Versicherungsjahres. Liegt dieser unter dem durchschnittlichen Landkreisertrag der letzten 10 Jahre (einschl. Klimatendenz), liegt ein Schadenfall vor. Die Höhe der Entschädigung hängt dann davon ab, welches Ertragsniveau der Landwirt als Schwellenwert gewählt hat (75 bis 95% des Landkreisertrages der letzten 10 Jahre) und welchen Marktpreis er für den Ertragsverlust vereinbart hat. Die Auszahlung der Entschädigung erfolgt automatisch nach Feststellung der amtlichen Landkreiserträge, also erst im Frühjahr des Folgejahres.

Prämien nicht vergleichbar

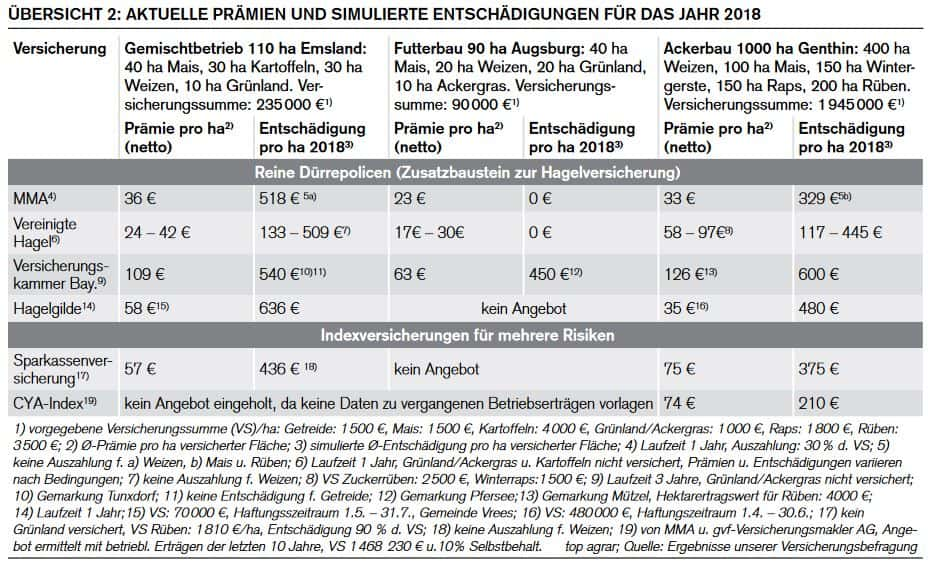

Die Übersicht 2 zeigt die Nettoprämien der vorgestellten Policen für drei Modellbetriebe in unterschiedlichen Regionen. Die Prämien sind vielfach enorm hoch und die Spannen sehr groß. So zahlt ein Landwirt je nach Betrieb und Police zwischen gut 17 und fast 126 € Prämie pro ha und Jahr. Insgesamt zahlt der 110 ha Gemischtbetrieb rund 1.650 bis fast 11.000 €, der 90 ha Futterbetrieb gut 1.020 bis gut 5.000 € und der 1.000 ha Ackerbaubetrieb knapp 35.000 bis gut 125.000 € Prämie/Jahr.

Ein direkter Vergleich der Prämien ist aber kaum möglich, da die jeweiligen Policen ganz unterschiedliche Voraussetzungen haben. Ein gravierender Unterschied besteht schon darin, dass einige Policen alle Kulturen eines Betriebes versichern, andere dagegen bestimmte Kulturen nicht. Erstaunlich bleibt dennoch, dass die Prämienhöhe für ein und denselben Betrieb zwischen mehreren tausend oder sogar zigtausend Euro schwankt.

Aber immerhin: Die Übersicht 2 zeigt, dass die drei Modellbetriebe in den meisten Fällen eine Entschädigung für das Dürrejahr 2018 bekommen hätten (vereinzelt z.B. auch in 2019). Dabei schwanken die Werte für die Auszahlungen je Betrieb und Police mit Werten zwischen ca. 115 € und gut 630 € je ha wiederum sehr stark. Bemerkenswert ist, dass die Entschädigung teilweise nur das 4- bis 10-fache der Jahresprämie beträgt.

Allein aufgrund der hohen Prämien kommt für das Gros der Betriebe zurzeit keine Versicherung gegen Dürre in Frage. „Für welchen Betrieb lohnt es sich denn, zig Euro pro ha und Jahr für eine solche Police zu zahlen, und das über viele Jahre“, fragt Burkhard Fry, Versicherungsberater der Landwirtschaftskammer NRW. Daran könne weder die bevorstehende Senkung der Versicherungssteuer noch eine mögliche Entschädigung in Ausnahmejahren etwas ändern. Und auch mit eventuellen staatliche Zuschüssen würden die Prämien meist immer noch im gut zweistelligen Bereich liegen.

Auf Skepsis bei den Beratern stößt auch schon die Index-Versicherung als solche. Denn diese hat immer das Risiko, dass der Landwirt auf seiner Fläche einen Dürreschaden erleidet, aber keine Entschädigung bekommt, weil der Index nicht erreicht wurde.

„Es kann doch nicht richtig sein, dass ein Landwirt, der z.B. einen Totalschaden im Mais hat, keine Entschädigung bekommt, weil es an der relevanten Wetterstation am Ende des Haftungszeitraum geregnet hat und deshalb der Index (Gesamtniederschlagsmenge) über dem Schwellenwert liegt“, so Versicherungsberater Bernhard Post vom Westfälisch-Lippischen Landwirtschaftsverband in Saerbeck. Auch beim Landkreisertrag als Index bestehe die Gefahr, dass einem Betrieb z.B. auf einem trockenen Standort die Kartoffeln vertrocknen, der Landkreisertrag aber im Durchschnitt liegt und der Landwirt deshalb keine Entschädigung bekommt.

Eine Versicherung, die den Schaden rein rechnerisch nach Datenlage feststellt, sei nicht nah genug am Schaden. Sie lasse Landwirte mit einem existenzbedrohenden Schaden im schlimmsten Fall leer ausgehen, so Bernhard Post. Besonders groß sei dieses Risiko für die Betriebe, die nicht mehrere hundert Hektar und mehr unterm Pflug haben

Die Berater wünschen sich daher Dürrepolicen, die den tatsächlichen Schaden entschädigen. Solche Angebote sind aber nach Aussagen der Versicherer weder praktikabel noch bezahlbar. Insofern bleibt es zurzeit dabei, dass eine Dürrepolice für die meisten Betriebe eher nicht in Frage kommt.

Viel wichtiger sei es, so der Tenor der Berater, mittels pflanzenbaulicher Maßnahmen, ggf. Beregnung und Rücklagenbildung vorzusorgen. Bei Bedarf könnten Landwirte sich evtl. noch gegen die meist viel größeren Risiken wie Hagel, Sturm, Starkregen absichern.

Details zu Mehrgefahrenpolicen lesen Sie hier Ende Februar 2020 online.

Spätestens seit dem Sommer 2018 ist die Dürreversicherung in der agrarpolitischen Diskussion. In der Praxis spielt die Police bislang kaum eine Rolle. So ist zwar knapp die Hälfte aller Ackerflächen gegen Hagel versichert und rund 15% der gegen Hagel versicherten Flächen gegen Sturm und Starkregen, aber nur weniger als 1% der Ackerfläche gegen Dürre versichert.

Im europäischen Ausland wie z.B. in Österreich und den Niederlanden hat die Dürreversicherung dagegen eine viel höhere Akzeptanz. Ein Grund dafür ist, dass die Mehrheit der EU-Staaten staatliche Unterstützung für die Dürre- bzw. Mehrgefahrenversicherung gewährt, vielfach kofinanziert aus Mitteln der EU aus der Zweiten Säule.

Uneinigkeit beim Zuschuß

In der Deutschland herrscht Uneinigkeit über die Einführung möglicher Zuschüsse. Dabei geht es u.a. um die Verteilungsgerechtigkeit von Fördermitteln oder auch um die Frage einer sinnvollen Ausgestaltung. Aber auch um die Entscheidung für oder gegen andere staatliche Unterstützungen wie z.B. eine Risikoausgleichsrücklage.

Aber es ist Druck im Kessel: Im September forderte die Agrarministerkonferenz eine staatliche Unterstützung für die Mehrgefahrenversicherung, Ende November sprach sich auch der Bundesrat für Prämienzuschüsse aus. Und Baden-Württemberg hat noch im Dezember 2019 in einem Pilotprojekt für Obst- und Weinbaubetriebe Prämienzuschüsse zur Absicherung verschiedener witterungsbedingter Risiken eingeführt.

In Entwicklung

Kurz bevor steht die Senkung der Versicherungssteuer für die Dürrepolicen von 19% der Prämiensumme auf 0,03% der Versicherungssumme, was die Bruttoprämie ca. 14-15% drücken wird. Diese Regelung wird gemäß Bundesfinanzministerium aktuell in eine laufende Gesetzgebung eingebracht und kann so früher in Kraft treten als bislang geplant.

Derweil arbeitet die Versicherungswirtschaft an der Weiterentwicklung der Dürrepolicen und den entsprechenden Wetter- und Ertragsindizes. So sind drei der vorgestellten Produkte mit jeweils neuen Indizes erst in den letzten zwei Jahren auf den Markt gekommen. Im EU-Ausland gibt es erste satellitengestützte Indexpolicen. Und auch Versicherungslösungen, die den konkreten Ernteverlust auf der Fläche entschädigen, sind zumindest in Planung.

Unsere Ergebnisse zeigen: Eine Dürrepolice kommt für die meisten Betriebe allein aufgrund der hohen Prämien derzeit nicht in Frage.

Landwirte sind meist besser bedient, wenn sie ihr betriebsindividuelles Risikomanagement optimieren, also entsprechende pflanzenbauliche Maßnahmen ergreifen und finanzielle Rücklagen bilden. Zusätzlich können sie sich eventuell gegen Hagel, Sturm und Starkregen versichern. Gerade für die nicht ganz so flächenstarken Betriebe sind das die größten Ernteausfallrisiken.

Eine Versicherung gegen Dürre könnte für die Landwirte dann attraktiver werden, wenn

die Policen bezahlbar sind,

die Versicherer das Index-Risiko, dass ein Landwirt trotz eines Dürreschadens auf der Fläche leer ausgeht, minimieren und

die verschiedenen Versicherungsangebote im Hinblick auf ihre Kosten und Nutzen gut miteinander vergleichbar sind.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

In Deutschland ist nur ein Bruchteil der Fläche gegen Dürre versichert. Den meisten Landwirten ist die Versicherung schlicht zu teuer. Es ist jedoch Bewegung in dem Thema: Die Senkung der Versicherungssteuer steht kurz bevor, aus der Politik mehren sich die Rufe nach staatlichen Zuschüssen und die Versicherer arbeiten an der Weiterentwicklung entsprechender Produkte.

Grund genug für top agrar, die Policen mal genau unter die Lupe zu nehmen. Wir haben deshalb die Versicherungsbedingungen sowie für drei Modellbetriebe die Prämien und die simulierten Entschädigungen für das Dürrejahr 2018 abgefragt und mit Versicherungsexperten diskutiert.

Zusatz zur Hagelpolice

Die meisten Versicherer bieten die Dürrepolice als Zusatzbaustein zur Hagelversicherung an. Eine Kombination mit anderen Mehrgefahren ist nicht notwendig, aber möglich. Diesen Angeboten gemeinsam ist, dass die Schäden durch Hagel – und ggf. Sturm, Starkregen und Frost – auf Grundlage des konkreten Schadens entschädigt werden, die Entschädigung von Dürreschäden jedoch über einen sog. Index erfolgt.

Dabei ermitteln die Versicherer die Dürreschäden rein rechnerisch auf Grundlage von ausgewählten statistischen Wetter- oder Ertragsdaten, den sog. Indizes. Unter- oder überschreitet der Indexwert in einem Versicherungsjahr den vertraglich festgelegten Schwellenwert, zahlt der Versicherer einen vorab definierten Betrag. Die Entschädigung erfolgt also völlig unabhängig vom konkreten Schaden. Es findet i.d.R. auch keine Vor-Ort-Besichtigung statt. Eine Schadenmeldung ist meist ebenfalls nicht notwendig.

Angeboten werden derartige Policen deutschlandweit von der Allianz-Tochter Münchener & Magdeburger Agrar AG (MMA), der Vereinigten Hagel und der Versicherungskammer Bayern sowie für bestimmte nordöstliche Regionen Deutschlands von der Hagelgilde.

Je nach Police können alle gängigen Kulturen (wie gegen Hagel) oder nur bestimmte Kulturen abgesichert werden. Grünland und Ackergras versichern nur zwei der vier Anbieter.

Verschiedende Indizes

Bei der Auswahl des Indexes und der Festlegung des Schwellenwertes greifen alle Versicherer auf die Daten des Deutschen Wetterdienstes (DWD) zurück. Sie wählen aber unterschiedliche Parameter bzw. Mess- und Auswertungsverfahren und stützen sich z.T. zusätzlich auf statistische Ertragsparameter.

Bei der Police der MMA und der Versicherungskammer Bayern z.B. liegt ein dürrebedingter Schaden dann vor, wenn die Niederschlagsmenge im Haftungszeitraum unter einem bestimmten Schwellenwert bleibt. Die Vereinigte Hagel wählt dagegen die Bodenfeuchte als Index und die Hagelgilde wiederum die Anzahl der niederschlagsarmen Tage im Haftungszeitraum.

Bei der Vereinigten Hagel muss zusätzlich der durchschnittliche Landkreisertrag einen vertraglich festgelegten Schwellenwert unterschreiten, bei der Versicherungskammer Bayern der bei einer Vor-Ort-Prüfung festgestellte Ertragsverlust mehr als 8% betragen.

Deutliche Unterschiede gibt es auch bei den Haftungszeiträumen und den Auszahlungsmodalitäten. Teilweise leisten die Versicherer im Schadenfall eine pauschale Entschädigung, teilweise eine an dem rechnerisch ermittelten Ertragsverlust orientierte Entschädigung. Die Auszahlungen erfolgen dabei teilweise zeitnah zum Schaden, teilweise auch später, unter Umständen erst im folgenden Frühjahr.

Im Detail unterscheiden sich die o.g. Dürrepolicen also ganz deutlich. Die Einzelheiten zeigt die Übersicht.

Neuere Versicherungsprodukte versichern das Dürrerisiko und andere Risiken als Paket in ein und derselben Indexversicherung. Zwei Beispiele:

Die MMA und die gvf-Versicherungsmakler AG versichern alle gängigen Kulturen mit dem sogenannten CYA-Index (Crop-Yield-Analysis) gegen verschiedene betriebsindividuelle Wetterrisiken. Diese ermittelt die Versicherung rechnerisch aus den lokalen Temperatur- und Niederschlagsverläufen. Je nach Kultur und Standort können das z.B. Trocken- und Kälteperioden und/oder eine hohe Anzahl an Hitze- oder Niederschlagstagen sein. Einzelne Risiken, wie z.B. Dürre werden nicht abgesichert. Eine Versicherung gegen Hagel, Sturm und Starkregen ist ebenfalls nicht möglich.

Entscheidend für die Feststellung des Schadenfalls ist der zu erwartende Ertrag in dem Versicherungsjahr, den die Versicherung auf Grundlage aktueller Wetterdaten und den betrieblichen Erträgen der Vergangenheit rechnerisch bestimmt (sog. CYA-Index). Liegt dieser betriebsindividuelle Ertragsindex unter dem betrieblichen Durchschnittsertrag der vergangenen 10 Jahre (abzgl. Selbstbehalt), zahlt die Versicherung automatisch eine Entschädigung für den Minderertrag. Dieser leitet sich aus den erwarteten Einnahmen ab.

Die SV-Ernteindex-Police der Sparkassenversicherung sichert Getreide, Zuckerrüben, Kartoffeln und Ölsaaten pauschal gegen fast alle Ernteausfallrisiken ab. Das sind Wetterrisiken wie Hagel, Sturm, Starkregen und Dürre, aber auch Ausfälle z.B. durch Schädlinge. Alle Risiken werden als Paket abgesichert, eine Versicherung einzelner Risiken ist nicht möglich.

Entscheidend für die Feststellung des Schadenfalles ist der statistische Landkreisertrag des Versicherungsjahres. Liegt dieser unter dem durchschnittlichen Landkreisertrag der letzten 10 Jahre (einschl. Klimatendenz), liegt ein Schadenfall vor. Die Höhe der Entschädigung hängt dann davon ab, welches Ertragsniveau der Landwirt als Schwellenwert gewählt hat (75 bis 95% des Landkreisertrages der letzten 10 Jahre) und welchen Marktpreis er für den Ertragsverlust vereinbart hat. Die Auszahlung der Entschädigung erfolgt automatisch nach Feststellung der amtlichen Landkreiserträge, also erst im Frühjahr des Folgejahres.

Prämien nicht vergleichbar

Die Übersicht 2 zeigt die Nettoprämien der vorgestellten Policen für drei Modellbetriebe in unterschiedlichen Regionen. Die Prämien sind vielfach enorm hoch und die Spannen sehr groß. So zahlt ein Landwirt je nach Betrieb und Police zwischen gut 17 und fast 126 € Prämie pro ha und Jahr. Insgesamt zahlt der 110 ha Gemischtbetrieb rund 1.650 bis fast 11.000 €, der 90 ha Futterbetrieb gut 1.020 bis gut 5.000 € und der 1.000 ha Ackerbaubetrieb knapp 35.000 bis gut 125.000 € Prämie/Jahr.

Ein direkter Vergleich der Prämien ist aber kaum möglich, da die jeweiligen Policen ganz unterschiedliche Voraussetzungen haben. Ein gravierender Unterschied besteht schon darin, dass einige Policen alle Kulturen eines Betriebes versichern, andere dagegen bestimmte Kulturen nicht. Erstaunlich bleibt dennoch, dass die Prämienhöhe für ein und denselben Betrieb zwischen mehreren tausend oder sogar zigtausend Euro schwankt.

Aber immerhin: Die Übersicht 2 zeigt, dass die drei Modellbetriebe in den meisten Fällen eine Entschädigung für das Dürrejahr 2018 bekommen hätten (vereinzelt z.B. auch in 2019). Dabei schwanken die Werte für die Auszahlungen je Betrieb und Police mit Werten zwischen ca. 115 € und gut 630 € je ha wiederum sehr stark. Bemerkenswert ist, dass die Entschädigung teilweise nur das 4- bis 10-fache der Jahresprämie beträgt.

Allein aufgrund der hohen Prämien kommt für das Gros der Betriebe zurzeit keine Versicherung gegen Dürre in Frage. „Für welchen Betrieb lohnt es sich denn, zig Euro pro ha und Jahr für eine solche Police zu zahlen, und das über viele Jahre“, fragt Burkhard Fry, Versicherungsberater der Landwirtschaftskammer NRW. Daran könne weder die bevorstehende Senkung der Versicherungssteuer noch eine mögliche Entschädigung in Ausnahmejahren etwas ändern. Und auch mit eventuellen staatliche Zuschüssen würden die Prämien meist immer noch im gut zweistelligen Bereich liegen.

Auf Skepsis bei den Beratern stößt auch schon die Index-Versicherung als solche. Denn diese hat immer das Risiko, dass der Landwirt auf seiner Fläche einen Dürreschaden erleidet, aber keine Entschädigung bekommt, weil der Index nicht erreicht wurde.

„Es kann doch nicht richtig sein, dass ein Landwirt, der z.B. einen Totalschaden im Mais hat, keine Entschädigung bekommt, weil es an der relevanten Wetterstation am Ende des Haftungszeitraum geregnet hat und deshalb der Index (Gesamtniederschlagsmenge) über dem Schwellenwert liegt“, so Versicherungsberater Bernhard Post vom Westfälisch-Lippischen Landwirtschaftsverband in Saerbeck. Auch beim Landkreisertrag als Index bestehe die Gefahr, dass einem Betrieb z.B. auf einem trockenen Standort die Kartoffeln vertrocknen, der Landkreisertrag aber im Durchschnitt liegt und der Landwirt deshalb keine Entschädigung bekommt.

Eine Versicherung, die den Schaden rein rechnerisch nach Datenlage feststellt, sei nicht nah genug am Schaden. Sie lasse Landwirte mit einem existenzbedrohenden Schaden im schlimmsten Fall leer ausgehen, so Bernhard Post. Besonders groß sei dieses Risiko für die Betriebe, die nicht mehrere hundert Hektar und mehr unterm Pflug haben

Die Berater wünschen sich daher Dürrepolicen, die den tatsächlichen Schaden entschädigen. Solche Angebote sind aber nach Aussagen der Versicherer weder praktikabel noch bezahlbar. Insofern bleibt es zurzeit dabei, dass eine Dürrepolice für die meisten Betriebe eher nicht in Frage kommt.

Viel wichtiger sei es, so der Tenor der Berater, mittels pflanzenbaulicher Maßnahmen, ggf. Beregnung und Rücklagenbildung vorzusorgen. Bei Bedarf könnten Landwirte sich evtl. noch gegen die meist viel größeren Risiken wie Hagel, Sturm, Starkregen absichern.

Details zu Mehrgefahrenpolicen lesen Sie hier Ende Februar 2020 online.

Spätestens seit dem Sommer 2018 ist die Dürreversicherung in der agrarpolitischen Diskussion. In der Praxis spielt die Police bislang kaum eine Rolle. So ist zwar knapp die Hälfte aller Ackerflächen gegen Hagel versichert und rund 15% der gegen Hagel versicherten Flächen gegen Sturm und Starkregen, aber nur weniger als 1% der Ackerfläche gegen Dürre versichert.

Im europäischen Ausland wie z.B. in Österreich und den Niederlanden hat die Dürreversicherung dagegen eine viel höhere Akzeptanz. Ein Grund dafür ist, dass die Mehrheit der EU-Staaten staatliche Unterstützung für die Dürre- bzw. Mehrgefahrenversicherung gewährt, vielfach kofinanziert aus Mitteln der EU aus der Zweiten Säule.

Uneinigkeit beim Zuschuß

In der Deutschland herrscht Uneinigkeit über die Einführung möglicher Zuschüsse. Dabei geht es u.a. um die Verteilungsgerechtigkeit von Fördermitteln oder auch um die Frage einer sinnvollen Ausgestaltung. Aber auch um die Entscheidung für oder gegen andere staatliche Unterstützungen wie z.B. eine Risikoausgleichsrücklage.

Aber es ist Druck im Kessel: Im September forderte die Agrarministerkonferenz eine staatliche Unterstützung für die Mehrgefahrenversicherung, Ende November sprach sich auch der Bundesrat für Prämienzuschüsse aus. Und Baden-Württemberg hat noch im Dezember 2019 in einem Pilotprojekt für Obst- und Weinbaubetriebe Prämienzuschüsse zur Absicherung verschiedener witterungsbedingter Risiken eingeführt.

In Entwicklung

Kurz bevor steht die Senkung der Versicherungssteuer für die Dürrepolicen von 19% der Prämiensumme auf 0,03% der Versicherungssumme, was die Bruttoprämie ca. 14-15% drücken wird. Diese Regelung wird gemäß Bundesfinanzministerium aktuell in eine laufende Gesetzgebung eingebracht und kann so früher in Kraft treten als bislang geplant.

Derweil arbeitet die Versicherungswirtschaft an der Weiterentwicklung der Dürrepolicen und den entsprechenden Wetter- und Ertragsindizes. So sind drei der vorgestellten Produkte mit jeweils neuen Indizes erst in den letzten zwei Jahren auf den Markt gekommen. Im EU-Ausland gibt es erste satellitengestützte Indexpolicen. Und auch Versicherungslösungen, die den konkreten Ernteverlust auf der Fläche entschädigen, sind zumindest in Planung.

Unsere Ergebnisse zeigen: Eine Dürrepolice kommt für die meisten Betriebe allein aufgrund der hohen Prämien derzeit nicht in Frage.

Landwirte sind meist besser bedient, wenn sie ihr betriebsindividuelles Risikomanagement optimieren, also entsprechende pflanzenbauliche Maßnahmen ergreifen und finanzielle Rücklagen bilden. Zusätzlich können sie sich eventuell gegen Hagel, Sturm und Starkregen versichern. Gerade für die nicht ganz so flächenstarken Betriebe sind das die größten Ernteausfallrisiken.

Eine Versicherung gegen Dürre könnte für die Landwirte dann attraktiver werden, wenn

die Policen bezahlbar sind,

die Versicherer das Index-Risiko, dass ein Landwirt trotz eines Dürreschadens auf der Fläche leer ausgeht, minimieren und

die verschiedenen Versicherungsangebote im Hinblick auf ihre Kosten und Nutzen gut miteinander vergleichbar sind.