Die Zeit der niedrigen Kreditzinsen ist vorbei, mittlerweile liegen der Bauzinsen bei ca. 4 %. Was das für Ihre Anschlussfinanzierungen und Neuinvestitionen bedeutet.

Landwirte, die heute eine große Investition stemmen wollen, zahlen dafür schnell 10.000 € und mehr Kapitaldienst/Jahr als noch 2021. Seit Beginn des Ukrainekrieges sind die Kreditzinsen von knapp über 1 % zunächst auf gut 3,5 % gestiegen und liegen jetzt bei ca. 4 %. So hoch waren die Bauzinsen lange nicht mehr.

Wir haben Landwirtschaftsexperten verschiedener Geschäftsbanken gefragt, wie sie die Zinsentwicklung einschätzen und wie Landwirte reagieren können.

Für aktuelle Anschlussfinanzierungen liegen die Zinsen oft nur wenig höher als für das Anfangsdarlehen. Kritisch in Sachen Anschlusskredit wird es u. U. dann, wenn in einigen Jahren die Zinsbindung von besonders zinsgünstig abgeschlossen Krediten ausläuft. Bei Neuinvestitionen sollten Sie sich nicht vom gestiegenen Bauzins abhalten lassen. Entscheidend ist die Rentabilität und eine gute Liquiditätsplanung. Es lohnt sich derzeit, ggf. über eine lange Zinsbindung nachzudenken. Diese ist nicht viel teurer als eine kurze Zinsbindung, teilweise sogar günstiger.

Wie teuer wird der Anschlusskredit?

Landwirte, die sich derzeit um eine Anschlussfinanzierung z. B. für einen Stallbaukredit kümmern müssen, haben das Anfangsdarlehen oft vor zehn Jahren abgeschlossen, die Bauzinsen lagen bei rund 3,5 %.

Für den Anschlusskredit zahlen sie aktuell nur selten weniger als für das Anfangsdarlehen, meistens leicht höhere Zinsen – z. B. statt bisher 3,5% nun 4,0 %, ggf. auch 4,5 %. Entscheidend sind Rating und Sicherheiten, und da kann sich im Laufe der Jahre einiges geändert haben – zum Positiven oder Negativen. Zwei Beispiele dazu finden Sie in folgender Übersicht.

„Mit der derzeitigen Teuerung der Anschlusskredite kommen die meisten Betriebe noch klar“, so Olaf Oertzen von der Nord/LB. „Aber nicht jeder Landwirt ist vorbereitet. Manch einer ärgert sich, sich nicht rechtzeitig um Rücklagen aus vormals günstigen Finanzierungsmitteln oder um Zinssicherungsgeschäfte gekümmert zu haben.“

„Insbesondere Betriebe mit gutem Jahresabschluss im Jahr 2023 kann es kalt erwischen“, berichtet Roman Brögeler von der Volksbank Rhein-Lippe. „Die Liquiditätsüberhänge verführen Betriebsleiter zu Investitionen aus dem Eigenkapital. Das ist oft genau das Geld, das in den Folgejahren fehlt – für Steuernachzahlungen oder für (Teil-)Ablösungen von Darlehen mit Zinsauslauf.“

Böses Erwachen kommt noch

Wirklich eng wird es aber womöglich, wenn in einigen Jahren die Zinsbindungen der besonders günstigen Kredite aus den Jahren 2017 bis 2021 auslaufen – und die Restsummen dann ggf. zu einem deutlich höheren Zins weiterfinanziert werden müssen. Bei hohen Restsummen ergibt sich ein jährlicher Mehraufwand im fünfstelligen Bereich.

Das trifft v. a. Landwirte, die eine einmalig große Investition getätigt haben, z. B. für den Neustart nach Hofübernahme oder die Übernahme eines Nachbarbetriebes, ebenso Betriebe mit einem hohem Fremdkapitalanteil. „Letztlich kommt es auf die Ertragskraft des Betriebes an“, erklärt Gerald Hein von der Deutschen Kreditbank.

„Bei gut laufenden Betrieben führen die höheren Zinskosten zu einem leichten Rückgang der Umsatzrendite, weniger gut aufgestellte Betriebe rutschen weit ins Minus“. Kommen dann noch höhere Kosten z. B. für Betriebsmittel oder Pachten hinzu, kann es eng werden.

So bereiten Sie sich auf teure Anschlussfinanzierung vor

Wer jetzt schon Liquiditätsprobleme auf sich zukommen sieht, sollte zu allererst auf die betrieblichen Kosten schauen, so Christian Solle von der Landwirtschaftskammer NRW. Hier sei für manche Betriebe durchaus eine Kosteneinsparung von 10 % und mehr drin. „Landwirte sollten auch“, so Sören Schmidt von der VRBank Nord, „spätestens jetzt die Möglichkeiten der Liquiditäts- und Rentabilitätsplanung nutzen, um einen Überblick über die finanzielle Situation des Betriebes zu bekommen und das Szenario steigender Zinsen zu betrachten.“

Weitere Empfehlungen: Bilden Sie Rücklagen, um so Reserven für eine ggf. teure Anschlussfinanzierung zu haben. Bei Hausbankdarlehen können evt. auch Sondertilgungen sinnvoll sein, um die Restsumme für die Anschlussfinanzierung zu drücken.

Jetzt neu investieren?

Klar ist: Bei der Entscheidung über eine Neuinvestition sollte die Frage der Rentabilität an erster Stelle stehen. „Ist eine Investition rentabel, dann spielt der Zinssatz eine nur untergeordnete Rolle“, so Steffen Rothe von der VR-Bank Mitte in Duderstadt.

Nehmen Sie sich deshalb Zeit für die Entscheidung und bereiten Sie die Investiton gründlich vor, zumal auch in Sachen Zinshöhe derzeit keine Eile geboten scheint.

Weitere Tipps:

„Landwirte sollten darauf achten, nur versteuertes Eigenkapital einzubringen und den Fremdkapitalanteil entsprechend planen“, so Roman Brögeler. „Das gilt besonders für Milchviehhalter, die wegen der guten Jahresabschlüsse 2023 mitunter größere Beträge an das Finanzamt abführen müssen“, ergänzt Sören Schmidt.

„Landwirte, die im Laufe der Jahre immer wieder investieren, sollten die verschiedenen Kredite zu unterschiedlichen Zeitpunkten auslaufen lassen, um die Wahrscheinlichkeit von hohen bzw. niedrigen Anschlusszinsen gut zu streuen“, empfiehlt Olaf Oertzen.

Geht es um eine einmalige große Investitionssumme, rät Gerald Hein, die Investitionssumme auf mehrere Kredite mit unterschiedlichen Zinsbindungen aufzusplitten, sodass die Anschlussfinanzierungen der Restsummen nicht gleichzeitig erfolgen müssen.

So wählen Sie passende Zinsbindung

Um einen möglichst günstigen Zinssatz zu verhandeln, lohnt es sich, die Angebote verschiedener Banken zu vergleichen. Über die Jahre bringt jedes zehntel Prozent bares Geld.

Auch wenn das allgemeine Zinsumfeld gleich ist, gibt es doch große Unterschiede zwischen den Banken bei den Hypothekenzinsen. Das bestätigen auch die Landwirtschaftsexperten der Banken und raten Betriebsleitern, sich die Konkurrenz der Banken zu Nutze zu machen.

In Sachen Zinsbindung entscheiden sich deutsche Landwirte bei größeren Investitionen mehrheitlich für eine lange Zinsbindung von meist zehn Jahren. Welche Zinsbindung im Einzelfall sinnvoll ist, hängt von einzelbetrieblichen Faktoren und der individuellen Zinserwartung ab: Glauben Sie, dass die Zinsen in Zukunft steigen, wählen Sie eher ein lange Zinsbindung. Glauben Sie, dass die Zinsen sinken, wählen Sie eher eine kurze Zinsbindung. Wichtig ist allerdings, nicht nur auf die Zinsbindung des einzelnen Kredites zu schauen, sondern auch darauf, dass nicht zu viele Zinsbindungen gleichzeitig auslaufen (siehe oben).

Selbst 20-jährige Zinsbindung kaum teurer

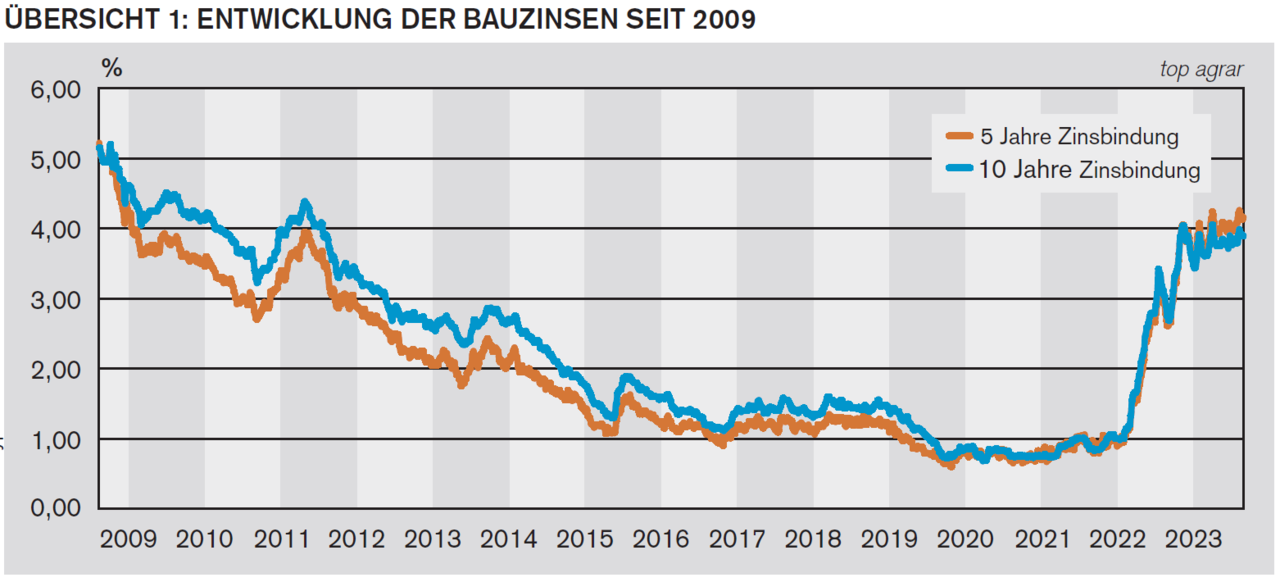

Die Höhe der kurz- und langfristigen Zinsen liegen derzeit sehr nah beieinander. Teilweise ist die zehnjährige Zinsbindung günstiger als die fünfjährige Zinsbindung. Das zeigt auch Übersicht 1 oben. Grund dafür ist, dass die Kapitalmärkte davon ausgehen, dass die Zinsen langfristig nicht steigen, vielleicht sogar wieder sinken werden. „Selbst der Zinssatz für eine 20-jährige Zinsbindung liegt aktuell nur etwa 0,3 % bis 0,5 % höher als der Zinssatz bei fünfjähriger Zinsbindung“, berichtet Gerald Hein.

Deshalb kann es gerade bei großen Investitionen durchaus sinnvoll sein, eine Zinsbindung von 15 oder 20 Jahren zu wählen. Nach einer Laufzeit von zehn Jahren können die Kreditnehmer die Zinsen so oder so neu verhandeln.

Steigen die Kreditzinsen weiter an?

Die Entwicklung der Bauzinsen hängt v. a. von den Renditen langfristiger Anleihen auf dem Kapitalmarkt bzw. der Konjunktur ab, weniger vom Leitzins der Europäischen Zentralbank (EZB). So stiegen auch im Jahr 2022 zunächst die Hypothekenzinsen um 2 % bis 3 %, die EZB erhöhte den Leitzins erst später. Mitte August 2023 liegt der Leitzins bei 4,25 %, die Bauzinsen bei etwa 4 %. Wie sich die Bauzinsen weiterentwickeln, kann letztlich niemand sicher vorhersagen. Tendenziell gehen Finanzexperten aber davon aus, dass die größten Zinssprünge hinter uns liegen, die Bauzinsen evt. auch wieder fallen. Tiefstände wie in den vergangenen Jahren werden aber nicht erwartet. Entwicklungen, wie z. B. der Finanzbedarf für die weltweite Energiewende und ggf. für den Wiederaufbau der Ukraine, sprechen nach Meinung von Experten dagegen eher gegen sinkende Zinsen.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Landwirte, die heute eine große Investition stemmen wollen, zahlen dafür schnell 10.000 € und mehr Kapitaldienst/Jahr als noch 2021. Seit Beginn des Ukrainekrieges sind die Kreditzinsen von knapp über 1 % zunächst auf gut 3,5 % gestiegen und liegen jetzt bei ca. 4 %. So hoch waren die Bauzinsen lange nicht mehr.

Wir haben Landwirtschaftsexperten verschiedener Geschäftsbanken gefragt, wie sie die Zinsentwicklung einschätzen und wie Landwirte reagieren können.

Für aktuelle Anschlussfinanzierungen liegen die Zinsen oft nur wenig höher als für das Anfangsdarlehen. Kritisch in Sachen Anschlusskredit wird es u. U. dann, wenn in einigen Jahren die Zinsbindung von besonders zinsgünstig abgeschlossen Krediten ausläuft. Bei Neuinvestitionen sollten Sie sich nicht vom gestiegenen Bauzins abhalten lassen. Entscheidend ist die Rentabilität und eine gute Liquiditätsplanung. Es lohnt sich derzeit, ggf. über eine lange Zinsbindung nachzudenken. Diese ist nicht viel teurer als eine kurze Zinsbindung, teilweise sogar günstiger.

Wie teuer wird der Anschlusskredit?

Landwirte, die sich derzeit um eine Anschlussfinanzierung z. B. für einen Stallbaukredit kümmern müssen, haben das Anfangsdarlehen oft vor zehn Jahren abgeschlossen, die Bauzinsen lagen bei rund 3,5 %.

Für den Anschlusskredit zahlen sie aktuell nur selten weniger als für das Anfangsdarlehen, meistens leicht höhere Zinsen – z. B. statt bisher 3,5% nun 4,0 %, ggf. auch 4,5 %. Entscheidend sind Rating und Sicherheiten, und da kann sich im Laufe der Jahre einiges geändert haben – zum Positiven oder Negativen. Zwei Beispiele dazu finden Sie in folgender Übersicht.

„Mit der derzeitigen Teuerung der Anschlusskredite kommen die meisten Betriebe noch klar“, so Olaf Oertzen von der Nord/LB. „Aber nicht jeder Landwirt ist vorbereitet. Manch einer ärgert sich, sich nicht rechtzeitig um Rücklagen aus vormals günstigen Finanzierungsmitteln oder um Zinssicherungsgeschäfte gekümmert zu haben.“

„Insbesondere Betriebe mit gutem Jahresabschluss im Jahr 2023 kann es kalt erwischen“, berichtet Roman Brögeler von der Volksbank Rhein-Lippe. „Die Liquiditätsüberhänge verführen Betriebsleiter zu Investitionen aus dem Eigenkapital. Das ist oft genau das Geld, das in den Folgejahren fehlt – für Steuernachzahlungen oder für (Teil-)Ablösungen von Darlehen mit Zinsauslauf.“

Böses Erwachen kommt noch

Wirklich eng wird es aber womöglich, wenn in einigen Jahren die Zinsbindungen der besonders günstigen Kredite aus den Jahren 2017 bis 2021 auslaufen – und die Restsummen dann ggf. zu einem deutlich höheren Zins weiterfinanziert werden müssen. Bei hohen Restsummen ergibt sich ein jährlicher Mehraufwand im fünfstelligen Bereich.

Das trifft v. a. Landwirte, die eine einmalig große Investition getätigt haben, z. B. für den Neustart nach Hofübernahme oder die Übernahme eines Nachbarbetriebes, ebenso Betriebe mit einem hohem Fremdkapitalanteil. „Letztlich kommt es auf die Ertragskraft des Betriebes an“, erklärt Gerald Hein von der Deutschen Kreditbank.

„Bei gut laufenden Betrieben führen die höheren Zinskosten zu einem leichten Rückgang der Umsatzrendite, weniger gut aufgestellte Betriebe rutschen weit ins Minus“. Kommen dann noch höhere Kosten z. B. für Betriebsmittel oder Pachten hinzu, kann es eng werden.

So bereiten Sie sich auf teure Anschlussfinanzierung vor

Wer jetzt schon Liquiditätsprobleme auf sich zukommen sieht, sollte zu allererst auf die betrieblichen Kosten schauen, so Christian Solle von der Landwirtschaftskammer NRW. Hier sei für manche Betriebe durchaus eine Kosteneinsparung von 10 % und mehr drin. „Landwirte sollten auch“, so Sören Schmidt von der VRBank Nord, „spätestens jetzt die Möglichkeiten der Liquiditäts- und Rentabilitätsplanung nutzen, um einen Überblick über die finanzielle Situation des Betriebes zu bekommen und das Szenario steigender Zinsen zu betrachten.“

Weitere Empfehlungen: Bilden Sie Rücklagen, um so Reserven für eine ggf. teure Anschlussfinanzierung zu haben. Bei Hausbankdarlehen können evt. auch Sondertilgungen sinnvoll sein, um die Restsumme für die Anschlussfinanzierung zu drücken.

Jetzt neu investieren?

Klar ist: Bei der Entscheidung über eine Neuinvestition sollte die Frage der Rentabilität an erster Stelle stehen. „Ist eine Investition rentabel, dann spielt der Zinssatz eine nur untergeordnete Rolle“, so Steffen Rothe von der VR-Bank Mitte in Duderstadt.

Nehmen Sie sich deshalb Zeit für die Entscheidung und bereiten Sie die Investiton gründlich vor, zumal auch in Sachen Zinshöhe derzeit keine Eile geboten scheint.

Weitere Tipps:

„Landwirte sollten darauf achten, nur versteuertes Eigenkapital einzubringen und den Fremdkapitalanteil entsprechend planen“, so Roman Brögeler. „Das gilt besonders für Milchviehhalter, die wegen der guten Jahresabschlüsse 2023 mitunter größere Beträge an das Finanzamt abführen müssen“, ergänzt Sören Schmidt.

„Landwirte, die im Laufe der Jahre immer wieder investieren, sollten die verschiedenen Kredite zu unterschiedlichen Zeitpunkten auslaufen lassen, um die Wahrscheinlichkeit von hohen bzw. niedrigen Anschlusszinsen gut zu streuen“, empfiehlt Olaf Oertzen.

Geht es um eine einmalige große Investitionssumme, rät Gerald Hein, die Investitionssumme auf mehrere Kredite mit unterschiedlichen Zinsbindungen aufzusplitten, sodass die Anschlussfinanzierungen der Restsummen nicht gleichzeitig erfolgen müssen.

So wählen Sie passende Zinsbindung

Um einen möglichst günstigen Zinssatz zu verhandeln, lohnt es sich, die Angebote verschiedener Banken zu vergleichen. Über die Jahre bringt jedes zehntel Prozent bares Geld.

Auch wenn das allgemeine Zinsumfeld gleich ist, gibt es doch große Unterschiede zwischen den Banken bei den Hypothekenzinsen. Das bestätigen auch die Landwirtschaftsexperten der Banken und raten Betriebsleitern, sich die Konkurrenz der Banken zu Nutze zu machen.

In Sachen Zinsbindung entscheiden sich deutsche Landwirte bei größeren Investitionen mehrheitlich für eine lange Zinsbindung von meist zehn Jahren. Welche Zinsbindung im Einzelfall sinnvoll ist, hängt von einzelbetrieblichen Faktoren und der individuellen Zinserwartung ab: Glauben Sie, dass die Zinsen in Zukunft steigen, wählen Sie eher ein lange Zinsbindung. Glauben Sie, dass die Zinsen sinken, wählen Sie eher eine kurze Zinsbindung. Wichtig ist allerdings, nicht nur auf die Zinsbindung des einzelnen Kredites zu schauen, sondern auch darauf, dass nicht zu viele Zinsbindungen gleichzeitig auslaufen (siehe oben).

Selbst 20-jährige Zinsbindung kaum teurer

Die Höhe der kurz- und langfristigen Zinsen liegen derzeit sehr nah beieinander. Teilweise ist die zehnjährige Zinsbindung günstiger als die fünfjährige Zinsbindung. Das zeigt auch Übersicht 1 oben. Grund dafür ist, dass die Kapitalmärkte davon ausgehen, dass die Zinsen langfristig nicht steigen, vielleicht sogar wieder sinken werden. „Selbst der Zinssatz für eine 20-jährige Zinsbindung liegt aktuell nur etwa 0,3 % bis 0,5 % höher als der Zinssatz bei fünfjähriger Zinsbindung“, berichtet Gerald Hein.

Deshalb kann es gerade bei großen Investitionen durchaus sinnvoll sein, eine Zinsbindung von 15 oder 20 Jahren zu wählen. Nach einer Laufzeit von zehn Jahren können die Kreditnehmer die Zinsen so oder so neu verhandeln.

Steigen die Kreditzinsen weiter an?

Die Entwicklung der Bauzinsen hängt v. a. von den Renditen langfristiger Anleihen auf dem Kapitalmarkt bzw. der Konjunktur ab, weniger vom Leitzins der Europäischen Zentralbank (EZB). So stiegen auch im Jahr 2022 zunächst die Hypothekenzinsen um 2 % bis 3 %, die EZB erhöhte den Leitzins erst später. Mitte August 2023 liegt der Leitzins bei 4,25 %, die Bauzinsen bei etwa 4 %. Wie sich die Bauzinsen weiterentwickeln, kann letztlich niemand sicher vorhersagen. Tendenziell gehen Finanzexperten aber davon aus, dass die größten Zinssprünge hinter uns liegen, die Bauzinsen evt. auch wieder fallen. Tiefstände wie in den vergangenen Jahren werden aber nicht erwartet. Entwicklungen, wie z. B. der Finanzbedarf für die weltweite Energiewende und ggf. für den Wiederaufbau der Ukraine, sprechen nach Meinung von Experten dagegen eher gegen sinkende Zinsen.