Dieser Tipp ist zuerst erschienen im Rheinisch-Westfälischen Jäger

Die gültige Mindest-Deckungssumme der Jagdhaftpflichtversicherung (JHV) mit 500.000 € für Personen- und 50.000 € für Sachschäden ist ein Relikt aus der Steinzeit des Versicherungsrechts. Die Novelle des Bundesjagdgesetzes sah 2021 im §17 als neue Mindestdeckung 5 Mio. € vor – und scheiterte (aus ganz anderen Gründen).

Auch wenn die damit bis heute gesetzlich gültige Uraltdeckung niemand mehr als Tarif anbietet, gehen Experten davon aus, dass etwa bis zu jeder 10. Jäger mit gedankenlos fortgeschriebenen Uraltverträgen Hunde und Waffen führt – tickende Zeitbomben für sich selbst und jeden Mitjäger!

Eigentlich sollte dies die gesetzlich vorgeschriebene Kontrolle des Jagdscheins bei Gesellschaftsjagden verhindern, aber kein Jagdleiter hat natürlich auch nur den Hauch einer Ahnung, zu welchen Konditionen (Deckungsumfang) seine Gäste jagdhaftpflichtversichert sind.

Daher sollte man sich mit seiner Versicherung in Verbindung setzen und darum bitten, in den laufenden Vertrag hinein die Deckung auf mind. 5 Mio. €, besser noch 10 Mio. € anzupassen – der Aufpreis dafür dürfte in der Regel kaum höher als 10 € pro Jahr sein – gut investiert!

Wie man kein Auto ohne entsprechende Police anmelden kann, wird auch kein Jagdschein ausgestellt, wenn der Versicherungsnachweis fehlt. Der Gesetzgeber hat Minimalkonditionen festgelegt, damit Geschädigte nicht auf Schmerzensgeld, Schadenersatz, Verdienstausfall, Berufsunfähigkeit u. v.m. sitzen bleiben, wenn der Verursacher dafür nicht aufkommen kann. Elementarer Bestandteil ist eine ausreichende Mindestdeckung, die zur Regulation zur Verfügung stehen muss – im KFZ-Bereich sind das für Personenschäden mind. 7,5 Mio. €, üblicherweise aber 50 bis 100 Mio. €.

Bis auf die Mindestdeckung lässt das Gesetz Versicherten völligen Freiraum. Eine interessante Rechtsauffassung vertrat Dr. Dieter Hildebrandt auf dem Deutschen Jagdrechtstag: Demnach müsse jede JHV für Hundeschäden aufkommen! Sollte sich diese Auffassung durchsetzen, wären alle Tarife mit Ausschluss von Hundeschäden zukünftig nicht mehr möglich.

Im Zuge der Fusion der Rheinischen und Westfälischen Provinzial (Versicherer der Sparkassen) 2020 verschwand dieser Tarif bei der Rheinischen Provinzial – aktuell bietet ihn aber immer noch der Allianz-Konzern an. Fazit: Auch ohne eigenen Jagdhund sollte man keinen Tarif ohne Hundehaltung wählen.

Alles wird teurer – die Jagdhaftpflicht wohl erst 2024

Bei der allgemeinen Entwicklung der Prämien für das nächste Jagdjahr gab es eine überraschende Tendenz: Die ansonsten derzeit in jedem Lebensumfeld deutliche Steigerung der Preise bleibt bei der JHV 2023 aus – noch: Stattdessen waren bei einigen Gesellschaften sogar marginal geringere Jahresprämien zu beobachten.Für das nächste Jagdjahr erwarten Experten der Szene spürbare Tarifanpassungen. Vor diesem Hintergrund ist man gut beraten, zum 1. April 2023 auf jeden Fall einen Dreijahres-Jagdschein zu lösen!

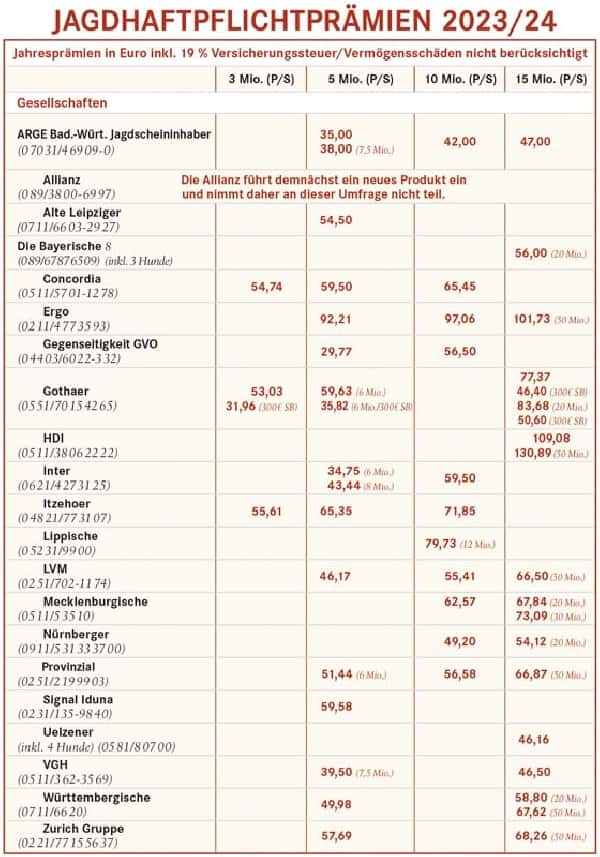

Die günstigsten und teuersten Anbieter 2023/24

5 Mio. € pauschal:

Gegenseitigkeit/GVO 29,77 €

Ergo 92,21 €

10 Mio. € pauschal:

ARGE Baden-Württemberg 42,00 €

Ergo 97,06 €

15 Mio. € pauschal:

ARGE Baden-Württemberg 47,00 €

HDI 109,08 €

Tücken im Dschungel des Kleingedruckten

Bei einer Forderungsausfall-Deckung kommt die Versicherung für Ansprüche auf, die dem Geschädigten zustehen, wenn weder der Verursacher noch dessen Versicherung aufkommt. Solange niemand wissen kann, ob er Jagdfreunde an seiner Seite hat, die mit ihrer gedankenlos verlängerten Uraltdeckung eine echte Gefahrenquelle sind, ist die Forderungsausfall-Deckung in der eigenen JHV die einzige Möglichkeit, seine Ansprüche im Schadensfall auch in voller Höhe erstattet zu bekommen!

Deckungsumfang von Hundeschäden: Nach wie vor verursachen Hunde vier Fünftel aller gemeldeten Schäden (!) in der JHV – meist Bagatellschäden außerhalb der Jagd. Hundeführer sollten klären, wie viele Hunde max. mitversichert sind (meistens zwei, bis zu fünf). Ebenso wichtig ist die Frage, bis zu welchem Alter Welpen als mitversichert gelten (mind. 12, besser 24 Monate).

Als brauchbar gelten Jagdhunde mit entsprechender Prüfung, Ärger droht erst im Schadensfall. Gerade deshalb sollte man mit seinem Jagdhund eine Brauchbarkeitsprüfung (BP) oder eine andere anerkannte Prüfung ablegen.

Im Versicherungsrecht gilt generell das Verschuldens-Prinzip: Trifft etwa bei einem Unfall mit einer Schusswaffe den Unglücksschützen gar keine Schuld (Abpraller) zahlt die Versicherung keinen Euro! Um sich (v. a. aber seine Mitjäger) davor zu schützen, sollte man eine Versicherung wählen, die auf den Einwand der Verschuldenshaftung bei Schusswaffengebrauch verzichtet. Generell sollte man keine Tarife mit Selbstbeteiligungen abschließen!