Unsere Autoren: Dagmar Dehne, Fachanwältin für Familien-, Erb- und Steuerrecht, Notarin, Elze; Bernhard Gründken, Landwirtschaftskammer Nordrhein-Westfalen

Heiratet ein Landwirt, geht es auch um den Hof – mit Chancen und Risiken. Eine große Gefahr: die Scheidung. Rund ein Drittel aller Ehen wird geschieden, auch auf den Höfen. Ist nichts anderes geregelt, gelten für die Vermögensauseinandersetzung die gesetzlichen Regeln der Zugewinngemeinschaft. Ein Risiko für beide Partner.

Für den Landwirt: Gewerbebetriebe, Bauland, ein aufgegebener Betrieb u.ä. werden nicht mit dem Ertragswert, sondern mit dem Verkehrswert bewertet, sodass der Landwirt ggf. einen unangemessen hohen Ausgleich leisten muss.

Für den Ehepartner: Bleibt eine Wertsteigerung des Betriebs aus und hat der Landwirt kaum privates Vermögen aufgebaut, geht der Ehepartner u.U. (fast) leer aus – besonders bitter, wenn dieser selbst kaum Vermögen bilden konnte. Ein Beispiel zeigt, wie es laufen kann.

Praxisfall zeigt Risiko

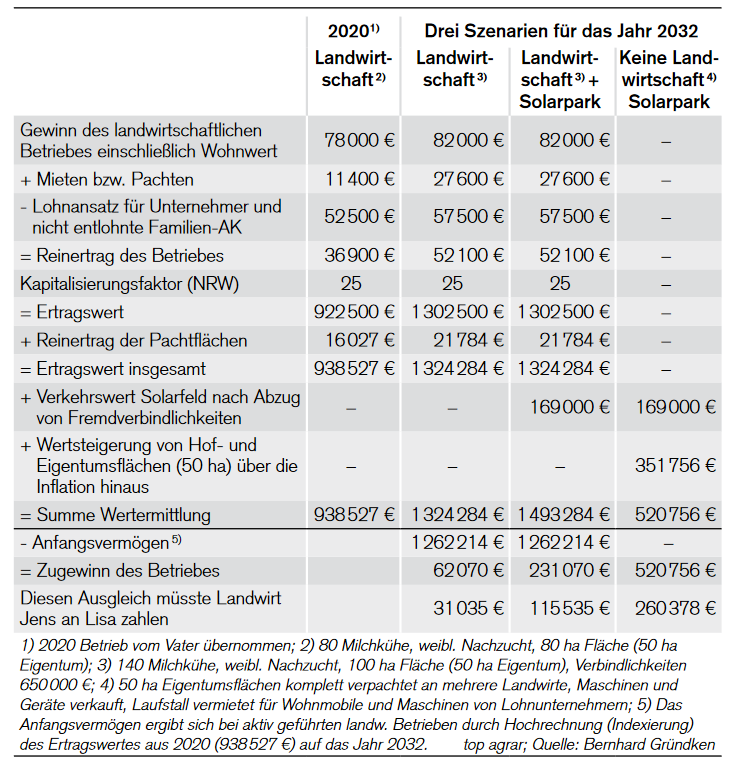

Jens und Lisa sind seit 2017 verheiratet. Einen Ehevertrag haben sie nicht, sie leben in Zugewinngemeinschaft. Jens bewirtschaftet einen 80 ha großen Milchviehbetrieb (50 ha Eigentum) mit 80 Kühen und weiblicher Nachzucht. 2020 hat er diesen vom Vater übernommen. Lisa kümmert sich um die zwei Kinder, den Haushalt sowie um Kälber und Büro. Ihren Beruf als Kauffrau hat sie vorerst aufgegeben. Für Jens und Lisa passt das. Aber was passiert, wenn sich das Paar auseinanderlebt, sich z.B. im Jahr 2032 scheiden lässt?

Dann geht es v.a. darum, zu ermitteln, wie hoch der sog. Zugewinn des Betriebs ist und welchen Ausgleichsbetrag Jens seiner Ehefrau dafür zahlen muss. Folgende Szenarien sind denkbar:

- Jens erweitert den Betrieb bis 2032 auf ca. 140 Milchkühe und 100 ha Fläche. Es handelt sich um reine Landwirtschaft, die Berechnung des Zugewinns erfolgt deshalb nach Ertragswert. Entsprechend gering fällt mit 31.000 € die Ausgleichszahlung an die Ehefrau aus. Bei Scheidung nach rund zwölf Jahren Mitarbeit sollte Lisa mehr zustehen.

- Zusätzlich zur erweiterten Milchviehhaltung errichtet Jens 2021 mit einem weiteren Gesellschafter ein größeres Solarfeld auf einer gewerblichen Eigentumsfläche. Der Solarpark geht mit dem Verkehrswert in die Zugewinnberechnung ein. Nach Scheidung müsste Jens seiner Ehefrau deshalb gut 115.500 € für Hof plus Solarpark zahlen.

- Jens gibt den Hof endgültig auf, investiert aber in ein Solarfeld (siehe oben). Sowohl Solarfeld als auch der „Betrieb“ gehen mit dem Verkehrswert in den Zugewinnausgleich ein. Jens müsste Lisa deshalb einen Ausgleich von gut 260.000 € auszahlen. Ohne Flächenverkäufe wäre dies kaum möglich.

Faire Regeln aufstellen

Um derartige Schieflagen zu vermeiden, sollten die Eheleute einen Ehevertrag vereinbaren, der die Interessen beider Partner berücksichtigt. Beschäftigen Sie sich dafür mit den Fallstricken und suchen Sie gemeinsam nach Lösungen. Nutzen Sie die Möglichkeit, den gesetzlichen Güterstand abzuändern und faire Regeln zu schaffen. Im Kern geht es meist darum, den Betrieb aus der Scheidung rauszuhalten und dem einheiratenden Partner einen kalkulierbaren, gerechten Ausgleich zu verschaffen. Gleichzeitig verhindern Sie so teure Gutachten-„Schlachten“ bei Scheidung.

Gütertrennung passt selten

Schnell geht es dann um die Gütertrennung als vermeintlich „sauberste“ Lösung. Sind und bleiben beide Ehepartner während der Ehe finanziell unabhängig, kann dies durchaus eine Option sein, zum Bespiel wenn beide Ehepartner einen (landwirtschaftlichen) Betrieb haben.

Vielfach aber ist die Gütertrennung schlicht ungerecht – z.B. dann, wenn der Landwirt seinen Betrieb weiterentwickelt, aber der Ehepartner seine Berufstätigkeit zugunsten der Kinder oder auch des Betriebes einschränkt. Denn bei Scheidung bekäme der einheiratende Ehepartner keinerlei Vermögensausgleich – weder vom Betrieb noch vom Privatvermögen des Landwirts.

Falls Sie dennoch Gütertrennung vereinbaren, sollten Sie für den finanziell benachteiligten Ehepartner einen entsprechenden Ausgleich festsetzen. Und schließen Sie die Gütertrennung nur für den Fall der Scheidung, ansonsten greift diese auch im Todesfall. Dann bekäme der hinterbliebene Ehepartner bei gesetzlicher Erbfolge einen um 1/4 reduzierten Erbteil, entsprechend würden sich die Erbteile und ggf. auch Pflichtteilsansprüche Dritter ggf. erhöhen.

Hof wirksam schützen

Die meist bessere Lösung für Hof und Ehepartner ist die modifizierte Zugewinngemeinschaft. Dabei wird nur der landwirtschaftliche Betrieb einschließlich der verschiedenen, auch gewerblichen Betriebsteile vom Zugewinnausgleich ausgenommen. Das sind z.B. Windkraft-, Biogas- und PV-Anlagen, gewerbliche Stallungen, ggf. zukünftig noch entstehende Betriebe. Betreiben beide Ehepartner gemeinsam einen Betriebszweig, z.B. Hofladen oder Ferienbetrieb, können sie es dafür evtl. beim Zugewinnausgleich belassen, damit der eingeheiratete Ehepartner an der möglichen Wertsteigerung teilhaben kann.

Wichtig ist, dass Sie genau definieren, was genau Sie vom Zugewinnausgleich ausnehmen wollen. Für das restliche Vermögen, meist das private Vermögen, bleibt es beim Zugewinnausgleich.

Eine solche Vereinbarung schützt den Hof, benachteiligt aber v.a. bei hohen Wertsteigerungen des Betriebes, den eingeheirateten Ehepartner – erst recht, wenn der Landwirt die betrieblichen Erträge v.a. in den Betrieb investiert, statt privates Vermögen aufzubauen.

Um wieder Gerechtigkeit herzustellen, sollte der Landwirt sich unbedingt verpflichten, dem Ehepartner im Scheidungsfall einen finanziellen Ausgleich zukommen zu lassen. Außerdem können die Ehepartner überlegen, die gesetzliche Ausgleichspflicht des einheiratenden Ehepartners auf einen bestimmten Betrag zu begrenzen oder ganz auszuschließen, sollte dieser ohne Berücksichtigung des landwirtschaftlichen Betriebes ausgleichspflichtig sein.

Übrigens: Bringt auch der eingeheiratete Ehepartner nennenswertes (betriebliches) Vermögen mit in die Ehe, können Sie auch dieses vom Zugewinnausgleich ausnehmen und den gegenseitigen Ausgleich entsprechend anpassen.

Gerecht ausgleichen

Wie Sie den finanziellen Ausgleich gestalten, hängt von der gemeinsamen Lebensplanung ab. Haben Sie oder planen Sie Kinder, wird der Ausgleich höher ausfallen, als wenn beide Ehepartner sich auf den Beruf konzentrieren.

Durchaus gängig ist, dass die Ehepartner in den ersten Ehejahren auf einen Ausgleich verzichten und z.B. ab dem dritten Ehejahr vereinbaren, einen jährlichen Zahlbetrag von z.B. 10.000 € pro Jahr in eine auf den Ehepartner laufende Altersvorsorge einzuzahlen.

Arbeitet der Ehepartner unentgeltlich im Betrieb mit, darf es auch ruhig ein höherer Betrag sein. Bei intakter Ehe ist die so angesparte Summe dann ein guter Grundstock für die gemeinsame Altersversorgung.

10.000 € Ausgleich pro Jahr

Ebenfalls üblich: Die Ehepartner vereinbaren nur für den Fall der Scheidung die Auszahlung der pauschalen Summe von z.B. 10.000 € pro Ehejahr ab dem fünften Ehejahr, ggf. wertgesichert über den Verbraucherpreisindex unter Vereinbarung eines Höchstbetrages. Nach 20 Ehejahren stünde dem Ehepartner dann ein Ausgleich von 150.000 € zu, entsprechend mehr mit Wertsicherung.

Statt eines von vornherein festen Betrages könnten Sie auch einen am durchschnittlichen Jahresgewinn oder an der Mitarbeit orientierten Ausgleich vereinbaren. Denkbar ist auch, dass der Landwirt sich verpflichtet, dem Ehepartner nach einer bestimmten Ehezeit bestimmte Vermögensgegenstände wie z.B. eine Mietwohnung zu übertragen.

Wichtig ist, dass der Ausgleich beim Zugewinnausgleich außen vor bleibt und auch nicht, z.B. als private Rentenversicherung mit in den Versorgungsausgleich eingeht. Außerdem sollten Sie Zahlungshöhe und -zeitpunkt glasklar im Vertrag festschreiben, nur dann sind die Ansprüche im Ernstfall einklagbar.

Gut zu wissen: Ein derartiger Ausgleich ist eine Entschädigung für die Herausnahme des Betriebes aus dem Zugewinnausgleich, vielleicht noch für ein wenig unentgeltliche Mitarbeit im Betrieb. Arbeitet der eingeheiratete Ehepartner jedoch unentgeltlich „quasi berufsmäßig“ im Betrieb oder steckt indirekt eigenes Geld in den Betrieb, z.B. in dem er den Haushalt oder die Wohnhaussanierung finanziert, sollten Sie über andere Lösungen nachdenken (z.B. Festanstellung oder Darlehen).

Achtung Altersvorsorge

Um die Altersvorsorge beider Ehepartner bei Scheidung gerecht aufzuteilen, gibt es den sog. Versorgungsausgleich. Dabei werden die Rentenanwartschaften, die jeder Ehepartner in der Ehezeit aufgebaut hat, aufgeteilt – und zwar so, dass jeder Ehepartner dem jeweils anderen die Hälfe der von ihm angesparten Versorgungsbezüge abtreten muss.

Dazu gehören Ansprüche aus der gesetzlichen Rentenversicherung, der Landwirtschaftlichen Alterskasse, der Beamtenversorgung aber auch betriebliche Altersversorgungsprodukte sowie private Vorsorgeprodukte, wie Riester, Rürup und private Rentenversicherungen. Diese gleichmäßige Aufteilung der Anwartschaften ist vielfach gerecht.

Haben Sie aber den Betrieb vom Zugewinnausgleich ausgenommen oder sogar Gütertrennung vereinbart, wird der Versorgungsausgleich unter Umständen zum Nachteil für Ihren Ehepartner. Denn erfahrungsgemäß investieren Betriebsleiter ihre betrieblichen Erträge größtenteils in den Betrieb oder sonstige Kapitalanlagen, aber nur geringe Beträge in typische Altersvorsorgeprodukte.

Die Folge: Sie bauen kaum Rentenanwartschaften auf, die Sie mit Ihrem Ehepartner teilen müssten. Womöglich hat dann sogar der Ehepartner (z.B. in der gesetzlichen Rentenversicherung) höhere Anwartschaften aufgebaut und müsste Ihnen als Landwirt einen saldenmäßig höheren Ausgleich zahlen.

Mögliche Lösung: Für den Fall, dass der Ehepartner dem Landwirt einen höheren Ausgleich zahlen müsste, vereinbaren Sie einen Verzicht auf den Versorgungsausgleich. Alternativ können Sie auch eine höhere Ausgleichszahlung für den Ehepartner im Rahmen der modifizierten Zugewinngemeinschaft bzw. der Gütertrennung vereinbaren oder z.B. ein konkretes Versicherungsprodukt vom Versorgungsausgleich ausnehmen.

Auch ein Komplettverzicht des Versorgungsausgleichs ist denkbar, z.B. wenn die Ehe nur bis z.B. drei Jahre dauert oder bei ausreichender Absicherung während der Ehe. Aber Vorsicht: Da bei Ehebeginn kaum absehbar ist, wie sich Altersvorsorgeprodukte entwickeln, kann eine Verzichtserklärung am Ende dazu führen, dass diese und evtl.weitere vergleichbare Regelungen sittenwidrig und damit unwirksam sind.

Und der Unterhalt?

Nach der Scheidung müssen die Ehepartner für sich selbst sorgen, ggf. auch eine Vollerwerbstätigkeit aufnehmen. Nur in begründeten Fällen besteht weiterhin Unterhaltspflicht. Dann ist es oft der Landwirt, der Unterhalt z.B. wegen Kinderbetreuung, Krankheit, Alter oder Ausbildung zahlt – meist befristet und als Aufstockungsunterhalt.

Passen Sie auf, wenn Sie vertraglich den Unterhalt beschränken wollen. Dies kann v.a. bei Verzicht auf Unterhaltsansprüche wegen Alter, Krankheit oder Kinderbetreuung sittenwidrig sein, wodurch Sie dann auch andere, problemlose Regelungen gefährden. Sinnvoll und auch fair ist es deshalb, es zumindest für die genannten Tatbestände beim gesetzlichen Unterhalt zu belassen, zumal bei Eheschließung i.d.R. nicht absehbar ist, wie sich der Unterhaltsbedarf entwickelt.

----

Einfach erklärt: Güterstände

Ehepaare, die nichts anderes regeln, leben im Güterstand der Zugewinngemeinschaft. Jeder Ehepartner bleibt während der Ehezeit Alleineigentümer seines Vermögens und kann grundsätzlich allein darüber verfügen, solange die Verfügung nicht den Hauptanteil des Vermögens betrifft. Das gilt auch für den Hof oder andere Vermögensgegenstände, die ein Partner mit in die Ehe gebracht hat oder während der Ehe geerbt oder geschenkt bekommen hat.

Erst bei Scheidung wird der Zugewinn ermittelt – der von beiden Ehepartnern während der Ehe erwirtschaftete Wertzuwachs von Hof, Windkraft, PV, Biogas, Einfamilienhaus, Aktiendepots, Barvermögen o.Ä. Dann muss derjenige mit dem höheren Vermögenszuwachs die Hälfe des mehr erwirtschafteten Vermögens an den anderen auszahlen.

Schützenswerte landwirtschaftliche Betriebe – also solche, die im Anfangsvermögen zu berücksichtigen sind und am Eheende noch realistisch vom Landwirt oder Abkömmling bewirtschaftet werden – werden dabei nicht nach Verkehrs-, sondern nach Ertragswert bewertet. Der Wertzuwachs fällt deshalb auch nach vielen Jahren oft gering aus. Bei dynamischer Betriebsentwicklung sieht das mitunter anders aus. Oft auch deshalb, weil einzelne Betriebsteile zum Verkehrswert bewertet werden, zum Beispiel wegen Gewerbebetrieben, Bauland, zu- oder verkaufter Fläche oder auch weil der Landwirt den Betrieb aufgegeben hat.

Wählt ein Ehepaar die Gütertrennung, bleibt jeder Ehepartner Eigentümer seines Vermögens, das er vor der Ehe besaß oder während der Ehe erworben hat. Bei Scheidung gibt es keinerlei Vermögensausgleich, weder für den Betrieb noch für das Privatvermögen.

Bei Gütergemeinschaft wird das Eigentum jedes Ehepartners zum gemeinschaftlichen „Gesamtgut“. Im Fall der Scheidung kann zwar jeder die eingebrachten Vermögensgegenstände wie auch den Hof zurückfordern, der Wertausgleich ist aber kompliziert und erfolgt zum Verkehrswert. Der Landwirt muss oft einen hohen Ausgleich zahlen.

Übrigens: Versorgungsausgleich und Unterhaltsregelung erfolgen bei Scheidung unabhängig vom Güterstand.

---

I N T E R V I E W

Guter Wille reicht nicht!

Prüfen Sie Ihren Ehevertrag auf Herz und Nieren und achten Sie auch schon während der Ehe auf finanzielle Gerechtigkeit.

Beide Partner wollen einen Ehevertrag. Das ist die halbe Miete, oder?

Bernhard Gründken: Ja, aber guter Wille allein reicht nicht aus. Für einen gelungenen Ehevertrag sollten beide Partner verschiedene Zukunftsszenarien im Hinblick auf Familie, Betrieb, Berufstätigkeit, mögliche Krankheiten oder auch Pflegefälle durchdenken und daraus ihren jeweiligen Absicherungsbedarf ableiten. Wichtig ist, dass beide Partner sich wirklich offen austauschen und ihre Interessen – auf Augenhöhe – vertreten. Und beanspruchen Sie Beratung, ruhig auch unabhängig voneinander.

Dann gehts zum Notar?

Bernhard Gründken: Richtig. Prüfen Sie aber genau, wie der Notar Ihre Ideen umgesetzt hat. Falls Sie einen Passus nicht verstehen, fragen Sie nach. Und gerade der einheiratende Ehepartner sollte überlegen, den Vertrag von einem weiteren Rechtsanwalt prüfen zu lassen. Das kostet ca. 200 oder 300 €, das ist es aber wert.

Was ist noch wichtig?

Bernhard Gründken: Wenn ein Ehepartner z.B. wegen der Kinder beruflich doch mehr zurücksteckt oder stärker im Betrieb mitarbeitet als geplant, sollte das Ehepaar den Vertrag anpassen und zum Beispiel einen höheren Ausgleich vereinbaren. Außerdem sollte der einheiratende Ehepartner – wenn überhaupt – nur dann eigenes Geld in den Betrieb oder das Betriebsleiterwohnhaus stecken, wenn das Ehepaar darüber einen Darlehensvertrag schließt. Größere Summen sollten Sie ruhig grundbuchlich absichern. Aufpassen sollten Sie auch, dass nicht in erster Linie der eingeheiratete Ehepartner die Haushalts- und Freizeitausgaben trägt und damit dann indirekt sein Einkommen in den landwirtschaftlichen Betrieb einbringt.

Und die Altersvorsorge?

Bernhard Gründken: Beide Ehepartner brauchen eine eigene Altersvorsorge. Einheiratende Ehepartner sollten sich dabei nur dann von der Alterskasse befreien lassen, wenn sie z.B. nennenswerte Beiträge in die gesetzliche Rentenversicherung einzahlen, ein 450 €-Job reicht dafür nicht aus. Eine andere Möglichkeit ist, das Geld, das sonst in die Alterskasse fließen würde, anderweitig sinnvoll anzulegen, z.B. in ETF-Fonds. Darüber hinaus sollten beide Ehepartner ihre Altersvorsorge regelmäßig prüfen und ggf. entsprechend anpassen.