Sehen wir den Tatsachen ins Auge: Die Rente der Alterskasse ist bescheiden. Bei der gesetzlichen Rente können Landwirte und besonders deren Ehepartner aber oft noch ein gutes Plus rausholen.

Unsere Autorin: Ursula Quatmann, Rentenberaterin beim Westfälisch-Lippischen Landwirtschaftsverband, Saerbeck

In vielen Familien bilden die Landwirtschaftliche Alterskasse (LAK) und die Deutsche Rentenversicherung (DRV) die Basis der Altersvorsorge. Um zu wissen, ob das reicht, empfiehlt es sich ab Mitte 40 eine Zwischenbilanz zu ziehen:

Wann wollen Sie und wann Ihr Ehepartner in Rente gehen?

Mit welchen Renten von LAK und DRV können Sie beide rechnen? Wann?

Gibt es noch Lücken bei den Wartezeiten? Können Sie diese noch füllen?

Welche sonstigen Leistungen erwarten Sie im Alter, z.B. aus Riester, Rürup, Lebens- o. Rentenversicherung, Mietshäusern, Photovoltaik, Kapitalanlagen?

Reicht die Altersvorsorge aus?

Lücken erkennen

Das Ergebnis ist oft ernüchternd, gerade für Mütter, die lange Jahre v.a. die Kinder umsorgt haben. Aber: Wer sich zeitig kümmert und gut kalkuliert, kann die Lücken noch füllen. Insbesondere die Deutsche Rentenversicherung bietet gute Möglichkeiten, z.B.:

die bestehenden Rentenansprüche zu erhöhen und/oder

die 35 bzw. 45 Jahre Wartezeit für eine vorzeitige Rente zu erreichen oder

die Wartezeit von fünf Jahren voll zu machen, um überhaupt einen Rentenanspruch zu haben.

Welche Optionen Landwirte und ihre Ehepartner konkret haben, zeigen wir anhand von fünf typischen Praxisfällen.

Dabei haben wir mit den derzeit aktuellen Rentenwerten gerechnet, die sich bis zum Rentenbeginn aber noch entsprechend der regelmäßigen Rentenanpassungen erhöhen.

1. Fünf Jahre Wartezeit erfüllt?

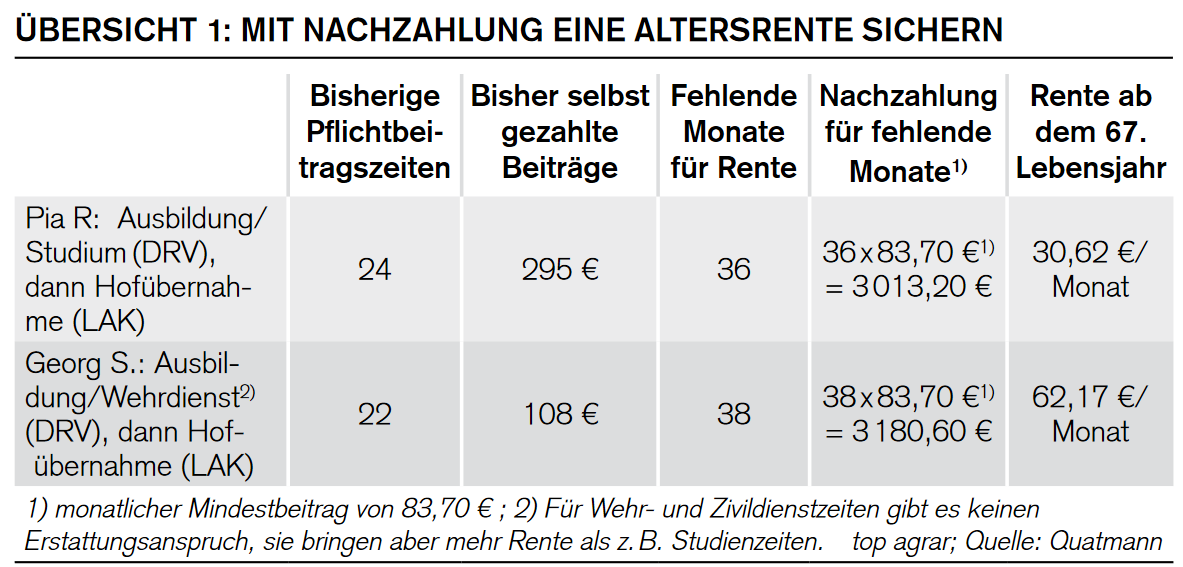

Viele Vollerwerbslandwirte haben nur wenig Pflichtbeitragszeiten in der DRV und erreichen die Wartezeit von fünf Jahren nicht. Trotz eingezahlter Beiträge haben sie keinen Anspruch auf Altersrente. Dann gibt es zwei Alternativen: Sie lassen sich die selbst gezahlten Beiträge bei Rentenbeginn erstatten oder sie zahlen freiwillig Beiträge nach.

Die Übersicht zeigt zwei typische Fälle: Landwirtin Pia R. und Landwirt Georg S. haben früh den elterlichen Hof übernommen und zahlen seitdem Beiträge zur LAK. Mit Ausbildung/Studium bzw. Wehrdienst haben sie zwar Zeiten in der DRV absolviert, aber die fünf Jahre Wartezeit nicht erfüllt. Durch die Nachentrichtung von zusammen einigen tausend Euro könnten sie noch eine kleine Altersrente erreichen. Die Einzahlungen können sie monatlich tätigen oder gesammelt bis zum 31. März des laufenden Jahres für das Vorjahr – und steuerlich geltend machen.

2. Freiwillig einzahlen?

Vollerwerbslandwirt Benedikt H., 42 Jahre, hat mit 29 Jahren den elterlichen Betrieb übernommen und zahlt seit dem in die LAK ein. Das bringt ihm mit 67 Jahren eine Rente von ca. 600 €. Nach der Schulzeit hat er aber zunächst

eine zweijährige Lehre absolviert,

ein dreijähriges Hochschulstudium angeschlossen, um anschließend

für fünf Jahre einer gut bezahlten Arbeitnehmertätigkeit nachzugehen.

Mit sieben Pflichtbeitragsjahren hat der Landwirt die Wartezeit von fünf Jahren erfüllt und ab 67 Anspruch auf eine Altersrente von ca. 230 €/Monat.

Mit freiwilligen Einzahlungen könnte Benedikt H. seine Rente erhöhen, dabei ist er bei der Beitragshöhe flexibel und kann diese auch jederzeit ändern, z.B.:

Würde er bis 2046 ununterbrochen den Mindestbeitragssatz von 83,70 € pro Monat einzahlen, würde seine Rente auf monatlich 350 € steigen.

Würde er ununterbrochen den monatlichen Höchstsatz von 1283,40 € pro Monat einzahlen, betrüge die gesetzliche Altersrente ca. 2050 €/Monat.

Die Wartezeit von 35 Jahren für eine vorzeitige Rente ab 63 kann der Landwirt allerdings nicht mehr erfüllen.

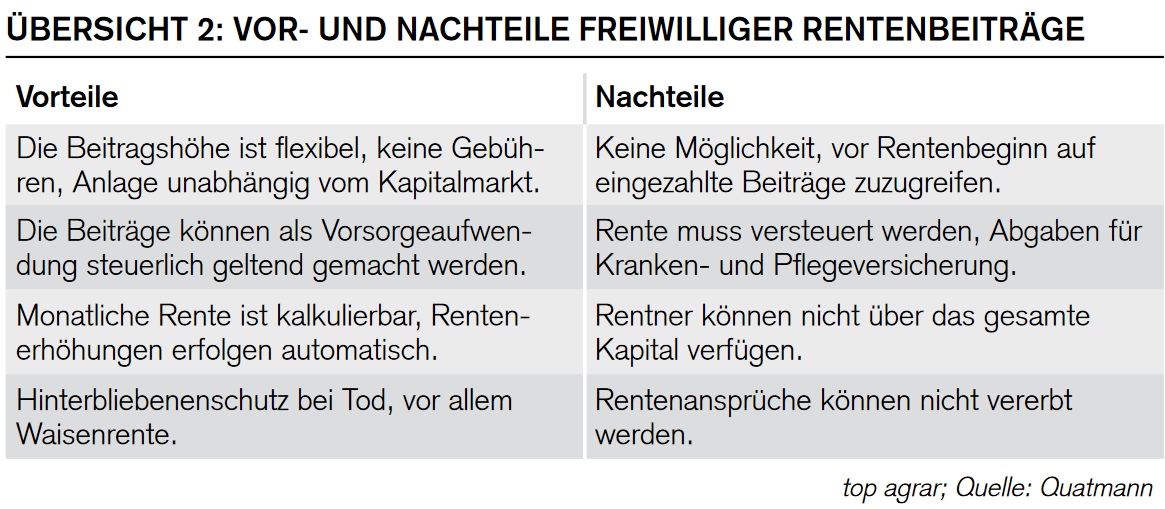

Ob sich die freiwillige Einzahlung „lohnt“, lässt sich aber immer nur im Einzelfall entscheiden, zum Beispiel: Was bringen die steuerlichen Vorteile? Können Sie bis zur Rente auf die Auszahlung warten? Brauchen Sie doch eine einmalige Auszahlung? Wie wichtig ist Ihnen der Hinterbliebenenschutz? Können Sie noch Wartezeiten erfüllen? Die Vor- und Nachteile zeigt folgende Übersicht.

Elke E. ist 55 Jahre alt und über ihren Teilzeitjob in der Deutschen Rentenversicherung pflichtversichert. Bis zum 63. Lebensjahr wird sie 35 Jahre Pflichtbeitragszeiten erreichen und könnte dann im Jahr 2030, vier Jahre vor Erreichen der Regelaltersgrenze (2034) eine vorzeitige Rente für langjährig Versicherte beanspruchen – jedoch mit Abschlägen.

Dabei wird die Rente um 0,3 %/Monat gekürzt, also um max. 14,4 % (0,3% x 48 Monate). Um diese Abschläge auszugleichen, können Pflichtversicherte – dazu zählen meist auch Nebenerwerbslandwirte – ab dem 50. Lebensjahr neben ihren Pflichtbeiträgen freiwillig sog. Ausgleichsbeiträge zahlen. Wie hoch diese Ausgleichsbeiträge im Einzelfall sind, erfahren Sie auf Antrag vom Rentenversicherungsträger.

Bei Elke E. fällt die vorzeitige Rente, die sie ab 2030 beziehen kann, mit ca. 892 € etwa 150 €/Monat (14,4%) niedriger aus als die abschlagsfreie Altersrente. Um dieses Minus auszugleichen, müsste Elke aktuell ca. 40.000 € als Ausgleichsbeitrag einzahlen. Ihre Altersrente ab 2030 betrüge dann 1.042 €. Die zusätzlichen Beiträge hätte Elke E. dann nach ca. 22 Jahren wieder reingeholt, wobei diese Rechnung sich mit geschickter Ausschöpfung der Steuervorteile deutlich verbessert.

So könnte Elke E. bei gemeinsamer Veranlagung mit ihrem Ehemann und ggf. voller Ausnutzung des Höchstbetrages für Vorsorgeaufwendungen (51.277 €/Jahr) 36.800 € der 40.000 € von der Steuer absetzen. Bei Einzelveranlagung und einem abzugsfähigen Höchstbetrag von 25.639 € würde sie besser je 20.000 € über zwei Jahre verteilt einzahlen, um ggf. je 18.400 € von der Steuer absetzen zu können. Und je nachdem, inwieweit der Höchstbetrag schon durch andere Vorsorgeaufwendungen ausgeschöpft ist, kann es durchaus sinnvoll sein, die Ausgleichszahlungen über noch mehr Jahre zu verteilen. Lassen Sie sich steuerlich beraten.

Anna G., 44 Jahre alt und Ehefrau eines Landwirts, hat bis zur Geburt ihres ersten Kindes als Laborantin gearbeitet. Nach zwei weiteren Kindern hat sie ihre Berufstätigkeit nicht wieder aufgenommen, zwischenzeitlich aber zwei Jahre ihren Schwiegervater gepflegt.

Mit Ausbildung, Arbeitnehmertätigkeit, Kindererziehungs- und berücksichtigungszeiten sowie Pflegezeiten hat Anna jetzt bereits 25 Jahre Pflichtbeitragszeiten in der gesetzlichen Rentenversicherung absolviert. Damit bekäme sie im Jahr 2045 mit 67 Jahren eine Altersrente von ca. 450 €/Monat.

Nun möchte Anna mit 20 Stunden pro Woche wieder in ihren alten Job einsteigen. Damit würde sie ihre Rente deutlich aufbessern und nach drei Jahren der Arbeitnehmertätigkeit den mit der früheren Berufstätigkeit aufgebauten Erwerbsminderungsschutz wieder aktivieren und weiter ausbauen.

Hinzu kommt: Nach zehn Jahren hätte sie die Wartezeit von 35 Jahren und nach 20,5 Jahren (245 Monate) die Wartezeit von 45 Jahren erfüllt, um dann je nachdem ab 63 mit Abschlägen oder ab 65 ohne Abschläge in Rente zu gehen. Konkret: Bei einem Durchschnittsverdienst von rund 20.000 € pro Jahr könnte Anna G. im Jahr 2043 nach 45 Beitragsjahren vorzeitig in Rente gehen und bekäme eine abschlagsfreie, vorzeitige Rente von immerhin ca. 800 €/Monat.

5. Was tun bei Minijob?

Margit S., 48 Jahre alt und Ehefrau eines Landwirts, hat nach ihrer Ausbildung zur Bürokauffrau noch vier Jahre in ihrem Ausbildungsbetrieb gearbeitet. Nach der Geburt der zwei Kinder in 1997 und 1999 hat sie ihre Berufstätigkeit nicht wieder aufgenommen. Stattdessen arbeitet Margit im Betrieb ihres Mannes mit, der seit Ende der Erziehungszeiten für sie in die Alterskasse einzahlt. In den letzten drei Jahren hat Margit S. sich noch um ihre pflegebedürftige Mutter gekümmert.

Durch Ausbildung, Arbeitnehmertätigkeit, Kindererziehungs- und Pflegezeiten kommt Margit insgesamt auf 15 Jahre Pflichtbeitragszeiten in der DRV. Ihre bislang erreichte reguläre gesetzliche Altersrente liegt damit bei monatlich rund 300 € ab dem 67. Lebensjahr. Hinzu kommt eine Alterskassenrente. Diese läge ab dem 67. Lebensjahr bei 584 € pro Monat, soweit bis zum Erreichen der Regelaltersgrenze Beiträge gezahlt werden.

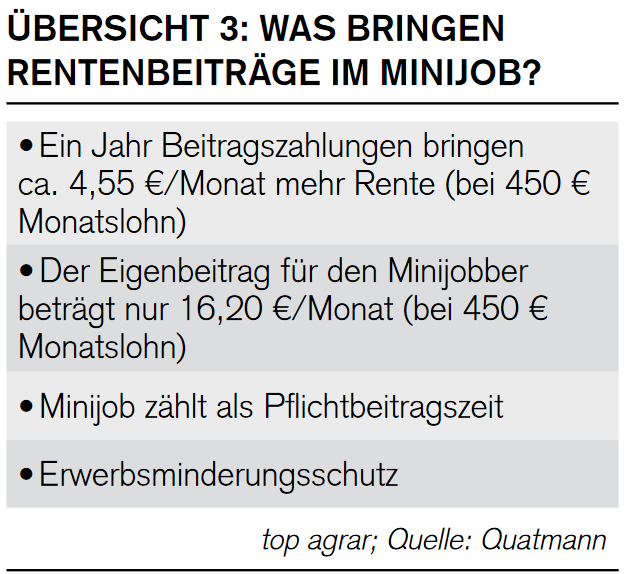

Im Frühjahr möchte Margit nun einen 450 €-Job aufnehmen. Grundsätzlich ist sie als Minijobberin rentenversicherungspflichtig, könnte sich aber befreien lassen. Dennoch gibt es gute Gründe, es bei der Rentenversicherungspflicht zu belassen.

Der Arbeitgeber zahlt einen Pauschalbeitrag von 15% des Bruttolohns in die Rentenkasse, Margit führt nur einen Eigenanteil von 3,6% ab (statt 9,3% in einem versicherungspflichtigen Job), also 16,20 €/Monat.

Damit erhöht sich ihre Rente jedes Jahr um ca. 4,55 €/Monat. Zahlt sie den Rentenbeitrag bis zum Beginn der Regelaltersrente im Jahr 2040, erhöht sich ihre Rente damit um insgesamt rund 80 €.

Zudem kann sie durch die zusätzlichen Pflichtbeitragszeiten aus dem Minijob noch die Wartezeit von 35 Jahren für die vorzeitige Rente ab 63 Jahren und mit Abschlägen erreichen. Dabei helfen ihr auch die Kinderberücksichtigungszeiten.

Hinzu kommt, dass Margit mit der Rentenversicherungspflicht im Minijob einen Anspruch auf Erwerbsminderungsschutz hat.

------

Altersrente, vorzeitige Rente, Wartezeiten & Co.

Alterskasse

Landwirte sind pflichtversichert in der LAK. Das gilt grundsätzlich auch für Nebenerwerbslandwirte und Ehepartner von Landwirten, wobei sich beide Gruppen vielfach von der Alterkassenpflicht befreien lassen.

Für Alterskassenversicherte beträgt der Monatsbeitrag aktuell 270 €. Über ein Jahr gezahlt, erwirbt ein Versicherter damit einen Rentenanspruch von 15,79 €/Monat. Wer 40 Jahre eingezahlt hat, kommt auf ein monatliches Altersgeld von 631 € bzw. 562,53 €/Monat nach Abzug der Beiträge für Kranken- und Pflegeversicherung.

Für eine reguläre Altersrente müssen Versicherte mind. 15 Beitragsjahre absolviert haben, wobei Wartezeiten der DRV mitgezählt werden. Nach 35 oder 45 Versicherungsjahren gibt es wie auch in der DRV die Möglichkeit auf eine vorzeitige Rente.

Deutsche Rentenversicherung

Sowohl die Landwirte als auch deren Ehepartner haben meist auch Versicherungszeiten in der DRV absolviert. Welche Rente sich daraus ergibt, hängt von der Höhe der Beiträge und der absolvierten Versicherungszeit ab.

Eine Altersrente bei Erreichen der Regelaltersgrenze von 67 Jahren (für alle ab 1964 Geborenen) gibt es für gesetzlich Versicherte, wenn sie mindestens fünf Versicherungsjahre absolviert haben. Zur Wartezeit zählen v.a. Pflichtbeitragsjahre, dazu gehören Ausbildungszeiten, versicherungspflichtige Beschäftigungen, Beiträge aus einer selbstständigen versicherungspflichtigen Tätigkeit, Kindererziehungs- und Pflegezeiten. Außerdem zählen geringfügig entlohnte, versicherungspflichtige Beschäftigungen und Zeiten mit freiwilligen Beitragszahlungen dazu.

Eine vorzeitige Altersrente mit Abschlägen können langjährig Versicherte ab dem 63. Lebensjahr in Anspruch nehmen, wenn sie mind. 35 Versicherungsjahre zurückgelegt haben. Als Wartezeit gelten neben den o.g. Beitragsjahren auch Kinderberücksichtigungszeiten. Diese umfassen die Zeit von Geburt bis zum 10. Lebensjahr eines Kindes. Bei zeitgleicher Erziehung mehrerer Kinder gibt es u.U. ein kleines Rentenplus für doppelte Berücksichtigungszeiten. Hier sollten gerade Mütter prüfen, ob ihnen diese schon zuerkannt wurden.

Eine vorzeitige Altersrente ohne Abschläge gibt es in der Regel nur für besonders langjährig Versicherte, die mindestens 45 Versicherungsjahre absolviert haben. Rentenbeginn ist frühestens zwei Jahre vor Beginn der Regelaltersrente.

Kontenklärung

Welche Anwartschaften Sie aufgebaut haben und wo noch Versicherungszeiten fehlen, können Sie der Renteninformation der DRV entnehmen. Zum Ende der Familienphase, etwa Mitte 40, sollten Sie prüfen, ob alle Zeiten, besondere Ausbildungs-, Kindererziehungs- und Kinderberücksichtigungszeiten erfasst sind. Falls Zeiten fehlen, sollten Sie eine Kontenklärung durchführen lassen.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Unsere Autorin: Ursula Quatmann, Rentenberaterin beim Westfälisch-Lippischen Landwirtschaftsverband, Saerbeck

In vielen Familien bilden die Landwirtschaftliche Alterskasse (LAK) und die Deutsche Rentenversicherung (DRV) die Basis der Altersvorsorge. Um zu wissen, ob das reicht, empfiehlt es sich ab Mitte 40 eine Zwischenbilanz zu ziehen:

Wann wollen Sie und wann Ihr Ehepartner in Rente gehen?

Mit welchen Renten von LAK und DRV können Sie beide rechnen? Wann?

Gibt es noch Lücken bei den Wartezeiten? Können Sie diese noch füllen?

Welche sonstigen Leistungen erwarten Sie im Alter, z.B. aus Riester, Rürup, Lebens- o. Rentenversicherung, Mietshäusern, Photovoltaik, Kapitalanlagen?

Reicht die Altersvorsorge aus?

Lücken erkennen

Das Ergebnis ist oft ernüchternd, gerade für Mütter, die lange Jahre v.a. die Kinder umsorgt haben. Aber: Wer sich zeitig kümmert und gut kalkuliert, kann die Lücken noch füllen. Insbesondere die Deutsche Rentenversicherung bietet gute Möglichkeiten, z.B.:

die bestehenden Rentenansprüche zu erhöhen und/oder

die 35 bzw. 45 Jahre Wartezeit für eine vorzeitige Rente zu erreichen oder

die Wartezeit von fünf Jahren voll zu machen, um überhaupt einen Rentenanspruch zu haben.

Welche Optionen Landwirte und ihre Ehepartner konkret haben, zeigen wir anhand von fünf typischen Praxisfällen.

Dabei haben wir mit den derzeit aktuellen Rentenwerten gerechnet, die sich bis zum Rentenbeginn aber noch entsprechend der regelmäßigen Rentenanpassungen erhöhen.

1. Fünf Jahre Wartezeit erfüllt?

Viele Vollerwerbslandwirte haben nur wenig Pflichtbeitragszeiten in der DRV und erreichen die Wartezeit von fünf Jahren nicht. Trotz eingezahlter Beiträge haben sie keinen Anspruch auf Altersrente. Dann gibt es zwei Alternativen: Sie lassen sich die selbst gezahlten Beiträge bei Rentenbeginn erstatten oder sie zahlen freiwillig Beiträge nach.

Die Übersicht zeigt zwei typische Fälle: Landwirtin Pia R. und Landwirt Georg S. haben früh den elterlichen Hof übernommen und zahlen seitdem Beiträge zur LAK. Mit Ausbildung/Studium bzw. Wehrdienst haben sie zwar Zeiten in der DRV absolviert, aber die fünf Jahre Wartezeit nicht erfüllt. Durch die Nachentrichtung von zusammen einigen tausend Euro könnten sie noch eine kleine Altersrente erreichen. Die Einzahlungen können sie monatlich tätigen oder gesammelt bis zum 31. März des laufenden Jahres für das Vorjahr – und steuerlich geltend machen.

2. Freiwillig einzahlen?

Vollerwerbslandwirt Benedikt H., 42 Jahre, hat mit 29 Jahren den elterlichen Betrieb übernommen und zahlt seit dem in die LAK ein. Das bringt ihm mit 67 Jahren eine Rente von ca. 600 €. Nach der Schulzeit hat er aber zunächst

eine zweijährige Lehre absolviert,

ein dreijähriges Hochschulstudium angeschlossen, um anschließend

für fünf Jahre einer gut bezahlten Arbeitnehmertätigkeit nachzugehen.

Mit sieben Pflichtbeitragsjahren hat der Landwirt die Wartezeit von fünf Jahren erfüllt und ab 67 Anspruch auf eine Altersrente von ca. 230 €/Monat.

Mit freiwilligen Einzahlungen könnte Benedikt H. seine Rente erhöhen, dabei ist er bei der Beitragshöhe flexibel und kann diese auch jederzeit ändern, z.B.:

Würde er bis 2046 ununterbrochen den Mindestbeitragssatz von 83,70 € pro Monat einzahlen, würde seine Rente auf monatlich 350 € steigen.

Würde er ununterbrochen den monatlichen Höchstsatz von 1283,40 € pro Monat einzahlen, betrüge die gesetzliche Altersrente ca. 2050 €/Monat.

Die Wartezeit von 35 Jahren für eine vorzeitige Rente ab 63 kann der Landwirt allerdings nicht mehr erfüllen.

Ob sich die freiwillige Einzahlung „lohnt“, lässt sich aber immer nur im Einzelfall entscheiden, zum Beispiel: Was bringen die steuerlichen Vorteile? Können Sie bis zur Rente auf die Auszahlung warten? Brauchen Sie doch eine einmalige Auszahlung? Wie wichtig ist Ihnen der Hinterbliebenenschutz? Können Sie noch Wartezeiten erfüllen? Die Vor- und Nachteile zeigt folgende Übersicht.

Elke E. ist 55 Jahre alt und über ihren Teilzeitjob in der Deutschen Rentenversicherung pflichtversichert. Bis zum 63. Lebensjahr wird sie 35 Jahre Pflichtbeitragszeiten erreichen und könnte dann im Jahr 2030, vier Jahre vor Erreichen der Regelaltersgrenze (2034) eine vorzeitige Rente für langjährig Versicherte beanspruchen – jedoch mit Abschlägen.

Dabei wird die Rente um 0,3 %/Monat gekürzt, also um max. 14,4 % (0,3% x 48 Monate). Um diese Abschläge auszugleichen, können Pflichtversicherte – dazu zählen meist auch Nebenerwerbslandwirte – ab dem 50. Lebensjahr neben ihren Pflichtbeiträgen freiwillig sog. Ausgleichsbeiträge zahlen. Wie hoch diese Ausgleichsbeiträge im Einzelfall sind, erfahren Sie auf Antrag vom Rentenversicherungsträger.

Bei Elke E. fällt die vorzeitige Rente, die sie ab 2030 beziehen kann, mit ca. 892 € etwa 150 €/Monat (14,4%) niedriger aus als die abschlagsfreie Altersrente. Um dieses Minus auszugleichen, müsste Elke aktuell ca. 40.000 € als Ausgleichsbeitrag einzahlen. Ihre Altersrente ab 2030 betrüge dann 1.042 €. Die zusätzlichen Beiträge hätte Elke E. dann nach ca. 22 Jahren wieder reingeholt, wobei diese Rechnung sich mit geschickter Ausschöpfung der Steuervorteile deutlich verbessert.

So könnte Elke E. bei gemeinsamer Veranlagung mit ihrem Ehemann und ggf. voller Ausnutzung des Höchstbetrages für Vorsorgeaufwendungen (51.277 €/Jahr) 36.800 € der 40.000 € von der Steuer absetzen. Bei Einzelveranlagung und einem abzugsfähigen Höchstbetrag von 25.639 € würde sie besser je 20.000 € über zwei Jahre verteilt einzahlen, um ggf. je 18.400 € von der Steuer absetzen zu können. Und je nachdem, inwieweit der Höchstbetrag schon durch andere Vorsorgeaufwendungen ausgeschöpft ist, kann es durchaus sinnvoll sein, die Ausgleichszahlungen über noch mehr Jahre zu verteilen. Lassen Sie sich steuerlich beraten.

Anna G., 44 Jahre alt und Ehefrau eines Landwirts, hat bis zur Geburt ihres ersten Kindes als Laborantin gearbeitet. Nach zwei weiteren Kindern hat sie ihre Berufstätigkeit nicht wieder aufgenommen, zwischenzeitlich aber zwei Jahre ihren Schwiegervater gepflegt.

Mit Ausbildung, Arbeitnehmertätigkeit, Kindererziehungs- und berücksichtigungszeiten sowie Pflegezeiten hat Anna jetzt bereits 25 Jahre Pflichtbeitragszeiten in der gesetzlichen Rentenversicherung absolviert. Damit bekäme sie im Jahr 2045 mit 67 Jahren eine Altersrente von ca. 450 €/Monat.

Nun möchte Anna mit 20 Stunden pro Woche wieder in ihren alten Job einsteigen. Damit würde sie ihre Rente deutlich aufbessern und nach drei Jahren der Arbeitnehmertätigkeit den mit der früheren Berufstätigkeit aufgebauten Erwerbsminderungsschutz wieder aktivieren und weiter ausbauen.

Hinzu kommt: Nach zehn Jahren hätte sie die Wartezeit von 35 Jahren und nach 20,5 Jahren (245 Monate) die Wartezeit von 45 Jahren erfüllt, um dann je nachdem ab 63 mit Abschlägen oder ab 65 ohne Abschläge in Rente zu gehen. Konkret: Bei einem Durchschnittsverdienst von rund 20.000 € pro Jahr könnte Anna G. im Jahr 2043 nach 45 Beitragsjahren vorzeitig in Rente gehen und bekäme eine abschlagsfreie, vorzeitige Rente von immerhin ca. 800 €/Monat.

5. Was tun bei Minijob?

Margit S., 48 Jahre alt und Ehefrau eines Landwirts, hat nach ihrer Ausbildung zur Bürokauffrau noch vier Jahre in ihrem Ausbildungsbetrieb gearbeitet. Nach der Geburt der zwei Kinder in 1997 und 1999 hat sie ihre Berufstätigkeit nicht wieder aufgenommen. Stattdessen arbeitet Margit im Betrieb ihres Mannes mit, der seit Ende der Erziehungszeiten für sie in die Alterskasse einzahlt. In den letzten drei Jahren hat Margit S. sich noch um ihre pflegebedürftige Mutter gekümmert.

Durch Ausbildung, Arbeitnehmertätigkeit, Kindererziehungs- und Pflegezeiten kommt Margit insgesamt auf 15 Jahre Pflichtbeitragszeiten in der DRV. Ihre bislang erreichte reguläre gesetzliche Altersrente liegt damit bei monatlich rund 300 € ab dem 67. Lebensjahr. Hinzu kommt eine Alterskassenrente. Diese läge ab dem 67. Lebensjahr bei 584 € pro Monat, soweit bis zum Erreichen der Regelaltersgrenze Beiträge gezahlt werden.

Im Frühjahr möchte Margit nun einen 450 €-Job aufnehmen. Grundsätzlich ist sie als Minijobberin rentenversicherungspflichtig, könnte sich aber befreien lassen. Dennoch gibt es gute Gründe, es bei der Rentenversicherungspflicht zu belassen.

Der Arbeitgeber zahlt einen Pauschalbeitrag von 15% des Bruttolohns in die Rentenkasse, Margit führt nur einen Eigenanteil von 3,6% ab (statt 9,3% in einem versicherungspflichtigen Job), also 16,20 €/Monat.

Damit erhöht sich ihre Rente jedes Jahr um ca. 4,55 €/Monat. Zahlt sie den Rentenbeitrag bis zum Beginn der Regelaltersrente im Jahr 2040, erhöht sich ihre Rente damit um insgesamt rund 80 €.

Zudem kann sie durch die zusätzlichen Pflichtbeitragszeiten aus dem Minijob noch die Wartezeit von 35 Jahren für die vorzeitige Rente ab 63 Jahren und mit Abschlägen erreichen. Dabei helfen ihr auch die Kinderberücksichtigungszeiten.

Hinzu kommt, dass Margit mit der Rentenversicherungspflicht im Minijob einen Anspruch auf Erwerbsminderungsschutz hat.

------

Altersrente, vorzeitige Rente, Wartezeiten & Co.

Alterskasse

Landwirte sind pflichtversichert in der LAK. Das gilt grundsätzlich auch für Nebenerwerbslandwirte und Ehepartner von Landwirten, wobei sich beide Gruppen vielfach von der Alterkassenpflicht befreien lassen.

Für Alterskassenversicherte beträgt der Monatsbeitrag aktuell 270 €. Über ein Jahr gezahlt, erwirbt ein Versicherter damit einen Rentenanspruch von 15,79 €/Monat. Wer 40 Jahre eingezahlt hat, kommt auf ein monatliches Altersgeld von 631 € bzw. 562,53 €/Monat nach Abzug der Beiträge für Kranken- und Pflegeversicherung.

Für eine reguläre Altersrente müssen Versicherte mind. 15 Beitragsjahre absolviert haben, wobei Wartezeiten der DRV mitgezählt werden. Nach 35 oder 45 Versicherungsjahren gibt es wie auch in der DRV die Möglichkeit auf eine vorzeitige Rente.

Deutsche Rentenversicherung

Sowohl die Landwirte als auch deren Ehepartner haben meist auch Versicherungszeiten in der DRV absolviert. Welche Rente sich daraus ergibt, hängt von der Höhe der Beiträge und der absolvierten Versicherungszeit ab.

Eine Altersrente bei Erreichen der Regelaltersgrenze von 67 Jahren (für alle ab 1964 Geborenen) gibt es für gesetzlich Versicherte, wenn sie mindestens fünf Versicherungsjahre absolviert haben. Zur Wartezeit zählen v.a. Pflichtbeitragsjahre, dazu gehören Ausbildungszeiten, versicherungspflichtige Beschäftigungen, Beiträge aus einer selbstständigen versicherungspflichtigen Tätigkeit, Kindererziehungs- und Pflegezeiten. Außerdem zählen geringfügig entlohnte, versicherungspflichtige Beschäftigungen und Zeiten mit freiwilligen Beitragszahlungen dazu.

Eine vorzeitige Altersrente mit Abschlägen können langjährig Versicherte ab dem 63. Lebensjahr in Anspruch nehmen, wenn sie mind. 35 Versicherungsjahre zurückgelegt haben. Als Wartezeit gelten neben den o.g. Beitragsjahren auch Kinderberücksichtigungszeiten. Diese umfassen die Zeit von Geburt bis zum 10. Lebensjahr eines Kindes. Bei zeitgleicher Erziehung mehrerer Kinder gibt es u.U. ein kleines Rentenplus für doppelte Berücksichtigungszeiten. Hier sollten gerade Mütter prüfen, ob ihnen diese schon zuerkannt wurden.

Eine vorzeitige Altersrente ohne Abschläge gibt es in der Regel nur für besonders langjährig Versicherte, die mindestens 45 Versicherungsjahre absolviert haben. Rentenbeginn ist frühestens zwei Jahre vor Beginn der Regelaltersrente.

Kontenklärung

Welche Anwartschaften Sie aufgebaut haben und wo noch Versicherungszeiten fehlen, können Sie der Renteninformation der DRV entnehmen. Zum Ende der Familienphase, etwa Mitte 40, sollten Sie prüfen, ob alle Zeiten, besondere Ausbildungs-, Kindererziehungs- und Kinderberücksichtigungszeiten erfasst sind. Falls Zeiten fehlen, sollten Sie eine Kontenklärung durchführen lassen.