Die Preise für Agrarland sind nach Angaben des Statistischen Bundesamtes erneut kräftig gestiegen und haben sich seit 2010 nahezu verdoppelt. Der aktuelle DBV-Situationsbericht 2017/18 beleuchtet hierzu die Zahlen aus dem Jahr 2016, die offenbar jetzt erst vorliegen:

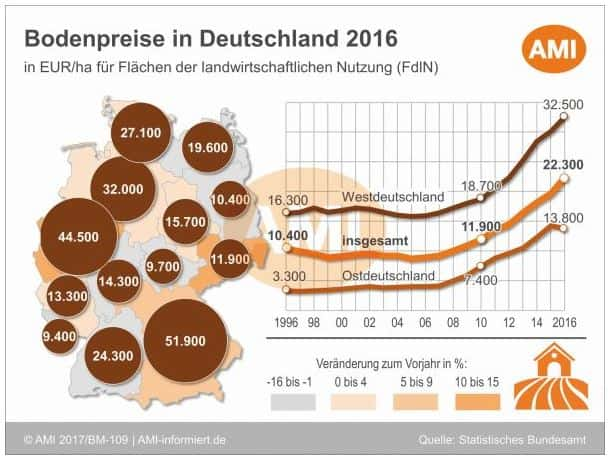

Im Bundesdurchschnitt mussten Käufer 2016 22.300 Euro je Hektar ausgeben, 14 Prozent mehr als 2015. Auch hat sich der Preisabstand zwischen dem west- und dem ostdeutschen Bodenmarkt wieder vergrößert. Erstmals sind die Preise in Osten Deutschlands gefallen. Dort gab der Preis für Agrarflächen 2016 um 3 Prozent auf 13.800 Euro je Hektar nach, vor allem aber in Brandenburg (-16 Prozent) und Thüringen (-7 Prozent), während die Kaufwerte in Sachsen (+15 Prozent) und Sachsen-Anhalt (+3 Prozent) über denen des Vorjahres lagen.

Im Westen Deutschlands mussten Käufer deutlich tiefer in die Tasche greifen als noch 2015: Im Schnitt verteuerte sich Agrarland um 8 Prozent oder fast 2.500 Euro auf 32.500 Euro. Am deutlichsten kletterten die Preise in Nordrhein-Westfalen (+15 Prozent) und Bayern (+ 6 Prozent).

Flächenumsatz nur bei 0,5 Prozent der gesamten Agrarfläche

Wie aus den vom Statistischen Bundesamt veröffentlichten Zahlen hervorgeht, sind 2016 deutlich weniger Agrarflächen verkauft worden. Mit rund 88.000 Hektar war die veräußerte Fläche um 23 Prozent oder 26.200 Hektar kleiner als in 2015. Gemessen an der gesamten Agrarfläche Deutschlands macht diese Verkaufsfläche nur 0,5 Prozent aus.

In den neuen Bundesländern ist die veräußerte Agrarfläche gegenüber dem Vorjahr um 36 Prozent auf 48.000 Hektar zurückgegangen. Ein wesentlicher Grund dafür sind veränderte Vorgaben für die Privatisierung von Flächen durch die bundeseigene Bodenverwaltungs- und -verwertungsgesellschaft (BVVG).

Demgegenüber ist der Flächenumsatz in Westdeutschland mit 40.000 Hektar um knapp 3 Prozent angestiegen. An der Spitze in Sachen Bodenmobilität lag auch in 2016 Brandenburg mit einer verkauften Fläche von 13.200 Hektar, gefolgt von Niedersachsen mit 12.300 Hektar, Sachsen-Anhalt mit 11.000 Hektar sowie Mecklenburg-Vorpommern mit 10.600 Hektar. Mit 3,71 Hektar lag die durchschnittliche Fläche je Veräußerungsfall im Osten Deutschlands wesentlich höher als im Westen mit 1,36 Hektar.

BVVG: Annähernd 1,5 Millionen Hektar verkauft

Die Bodenverwaltungs- und -verwertungsgesellschaft (BVVG) hatte den Bereich Land- und Forstwirtschaft aus der damaligen Treuhandhandanstalt Mitte 1992 übernommen. Die Privatisierung der noch im Bestand befindlichen land- und forstwirtschaftlichen Flächen soll sich noch bis Ende 2030 erstrecken.

Im landwirtschaftlichen Bereich hat die BVVG bislang insgesamt 850.000 Hektar mit 134.000 Verträgen verkauft. Davon sind 690.000 Hektar an Pächter und 68.000 Hektar an Alteigentümer gegangen. Nur 10 Prozent ihrer Flächen hat die BVVG über Ausschreibungen veräußert. Neben den landwirtschaftlichen Flächen wurden fast 600.000 Hektar Wald privatisiert und 68.000 Hektar Naturschutzflächen unentgeltlich vor allem den Ländern übertragen. Hinzu kommen rund 80.000 Hektar sogenannte Umwidmungsflächen, die zu Gewerbe- und Siedlungszwecken veräußert wurden. Derzeit hat die BVVG noch etwa 139.000 Hektar landwirtschaftliche Flächen zu privatisieren. Pro Jahr sollen rund 10.000 Hektar verkauft werden, vornehmlich über Ausschreibungen.

Kaufwerte-Statistik

Die Statistik der Kaufwerte für landwirtschaftliche Grundstücke basiert auf Angaben der Finanzämter oder der Gutachterausschüsse für Grundstückswerte. Erfasst werden die Verkäufe von landwirtschaftlichen Grundstücken, bei denen die veräußerte Fläche der landwirtschaftlichen Nutzung mindestens 0,1 ha groß ist. Die durchschnittlichen Kaufwerte für landwirtschaftliche Grundstücke werden in der Bundesstatistik nach Bundesländern/Regierungsbezirken und Merkmalen wie Ertragsmesszahl- und Flächengrößenklassen dargestellt. Eine Differenzierung nach Acker- und Grünland erfolgt nicht. Die Ertragsmesszahl (EMZ) kennzeichnet die naturale Ertragsfähigkeit des Bodens aufgrund der natürlichen Ertragsbedingungen, insbesondere der Bodenbeschaffenheit, der Geländegestaltung und der klimatischen Verhältnisse. Nähere Einzelheiten zur Kaufwertestatistik unter http://bit.ly/Destatis

Stark differierende Bodenpreise

Je nach Bodengüte, Nutzungsart oder regionaler Lage sind die Preisunterschiede beim Kauf von Agrarflächen erheblich. Für den relativ hohen Preisstand in Bayern (besonders Regierungsbezirke Ober- und Niederbayern mit 89.100 bzw. 85.300 Euro je Hektar) und Nordrhein-Westfalen (besonders Regierungsbezirke Münster und Düsseldorf mit 69.600 bzw. 59.400 Euro je Hektar) sind auch die starke Nachfrage nach Bebauungs-, Verkehrs- und Ausgleichsflächen maßgebend. Umgekehrt finden sich die niedrigsten Kaufwerte je Hektar im Saarland (9.400 Euro), in Thüringen (9.700 Euro) und in Brandenburg (10.400 Euro). Für 2016 ergibt sich bei Agrarlandverkäufen ein Gesamtumsatz von 1,963 Milliarden Euro. Das sind gegenüber dem Vorjahr gut 12 Prozent weniger.

Starke Dynamik der Bodenpreise – mit großen regionalen Unterschieden

Seit 2007 zeigt der Bodenmarkt deutlich mehr Preisdynamik als zuvor, auch in den alten Ländern. So stiegen seither die Agrarlandpreise in Niedersachsen um 136 Prozent, in Schleswig-Holstein um 124 und in Bayern um 122 Prozent. Im Durchschnitt des früheren Bundesgebietes stiegen die Kaufpreise für Agrarland um 98 Prozent. Mit 234 Prozent wesentlich stärker war der Anstieg in den neuen Ländern. Besonders stark war die Bodenpreisdynamik in Mecklenburg-Vorpommern (plus 303 Prozent) und Brandenburg (plus 245 Prozent). Mit Ausnahme des Jahres 2016 haben sich die Bodenpreise zwischen Ost und West deutlich angenähert.

Pachtausgaben bei etwa 2,8 Milliarden Euro

Der landwirtschaftliche Pachtflächenanteil ist zwischen 2013 und 2016 von 60,0 auf 58,5 Prozent zurückgegangen. Die Durchschnittspacht für die insgesamt 9,8 Millionen Hektar Pachtland in Deutschland lag 2016 bei 288 Euro je Hektar. Das sind gegenüber 2013 45 Euro oder 19 Prozent mehr. Damit sind die Pachtausgaben der deutschen Landwirtschaft von 2,4 Milliarden Euro in 2013 auf 2,8 Milliarden Euro in 2016 angestiegen. Die anhaltende Verknappung landwirtschaftlicher Flächen dürfte wohl der wichtigste Treiber für den kontinuierlichen Anstieg der Pacht- und Bodenpreise sein. Das zeigen Ergebnisse der Agrarstrukturerhebung 2016. Wird die Eigentumsfläche der Landwirte mit dem kapitalisierten durchschnittlichen Pachtpreis multipliziert, beläuft sich der Bodenkapitalstock der deutschen Landwirtschaft auf 34,3 Milliarden Euro.

Landwirtschaftlicher Pachtmarkt unterliegt vielfältigen Einflüssen

Die Pachtausgaben der Landwirte haben sich mit 2,8 Milliarden Euro (2016) seit 1992 verdoppelt. Sie orientieren sich offensichtlich vornehmlich an den Renditen und sind damit auf verbesserte Bodenfruchtbarkeit, höhere Erlöserwartungen, Flächenknappheit durch Flächenverbrauch und Ausgleichsflächen sowie auf Notwendigkeiten zur Wirtschaftsdüngerverwertung zurückzuführen.

Auch die Renditeerwartungen von außerlandwirtschaftlichen Investoren dürften eine Rolle spielen. Der Einfluss landwirtschaftlicher Direktzahlungen und ein „Durchreichen“ an die Verpächter der Flächen spielt dagegen offensichtlich nur eine untergeordnete Rolle. Die landwirtschaftlichen Direktzahlungen betrugen zuletzt (2016) 4,8 Milliarden Euro und sind im langjährigen Vergleich sogar rückläufig. Der stetige Anstieg der Pacht- und Bodenpreise hat sich gegenläufig und unabhängig davon entwickelt.

Hohe Pachtpreissteigerungen

Stärker als die Durchschnittspachten sind die Preise für Neupachten (Pachten in den letzten zwei Jahren) angestiegen. Im Bundesdurchschnitt sind die Neupachten zwischen 2013 und 2016 von 313 auf 385 Euro je Hektar angestiegen (plus 23 Prozent). Die regionalen Unterschiede sind groß. Mit um die 600 Euro je Hektar überdurchschnittlich hoch liegen die Neupachtpreise in Niedersachsen und Nordrhein-Westfalen. Zwischen 185 und 248 Euro je Hektar sind es dagegen entsprechend in den Bundesländern Brandenburg, Sachsen, Thüringen und Hessen. Aber auch innerhalb der Bundesländer sind die Unterschiede groß.

Große regionale Unterschiede

Die Preise für Neupachten sind im Bundesdurchschnitt für Ackerland (430 €/ha) fast doppelt so hoch wie für Grünland (234 €/ha). Mit fast 700 Euro je Hektar werden die höchsten Ackerland-Pachtpreise in Nordrhein-Westfalen und Niedersachsen gezahlt. Um die 200 Euro je Hektar sind es dagegen in Brandenburg und Sachsen. Die Pachtpreise für Neupachten bei Grünland differieren zwischen 350 Euro je Hektar in Schleswig-Holstein und gut 100 Euro je Hektar in Sachsen, Thüringen und Hessen. Zwischen 2013 und 2016 sind die Neupachtpreise bei Ackerland um 25 Prozent und bei Grünland um 17 Prozent angestiegen. Allerdings fallen die Entwicklungen in der Betrachtung nach Bundesländern unterschiedlich aus. In Nordrhein-Westfalen, Hessen und Sachsen zum Beispiel haben sich Neupachtpreise für Grünland kaum verändert. Am stärksten angezogen sind die Neupachtpreise für Ackerland in Sachsen-Anhalt, Thüringen und Rheinland-Pfalz.

59 Prozent der Agrarflächen sind gepachtet

Der Boden wird im Verhältnis von 39,6 Prozent Eigentumsflächen zu 58,5 Prozent Pachtflächen genutzt. Die übrigen 1,9 Prozent Flächen haben die Landwirte nach Ergebnissen aus der Agrarstrukturerhebung 2016 unentgeltlich zur Bewirtschaftung erhalten. Aufgrund der historischen Entwicklung gibt es regionale Unterschiede, insbesondere zwischen den neuen und alten Bundesländern. Im früheren Bundesgebiet befanden sich 2016 54 Prozent der LF in Pacht und 44 Prozent in Eigentum. In den neuen Bundesländern sind dagegen 67 Prozent in Pacht und 31 Prozent in Eigentum. Hier sind die in der Bewirtschaftung befindlichen Eigentumsflächen sind zwischen 2013 und 2016 um 3 Prozentpunkte angestiegen.