Absicherung an Terminbörsen – darauf sollten Sie achten

Die Preisabsicherung an Terminbörsen ist kein Hexenwerk, aber Sie müssen wissen, was Sie tun. Das gilt auch für die Ableitung Ihrer Erzeugerpreise von Börsenkursen.

Stefanie Stöver-Cordes erklärt: Keine Frage, es macht keinen Sinn, sich im Nachhinein lange zu ärgern, wenn man mal den richtigen Zeitpunkt verpasst hat, attraktive Erlöse für Getreide, Raps und Co. zu sichern. Es wäre allerdings fatal, immer wieder den gleichen Fehler zu machen. Falls Sie bisher keine Preisabsicherung betrieben haben, sollten Sie das ändern. Schnellschüsse bringen Sie dabei allerdings nicht weiter. Der Preis muss passen, und wenn Sie an den Terminbörsen aktiv werden wollen – sei es auch nur, um Preisinfos abzugreifen –, sollten Sie sich rechtzeitig damit vertraut machen. Worauf Sie dabei achten sollten und wo Sie die wichtigsten Infos finden, erklären wir Ihnen.

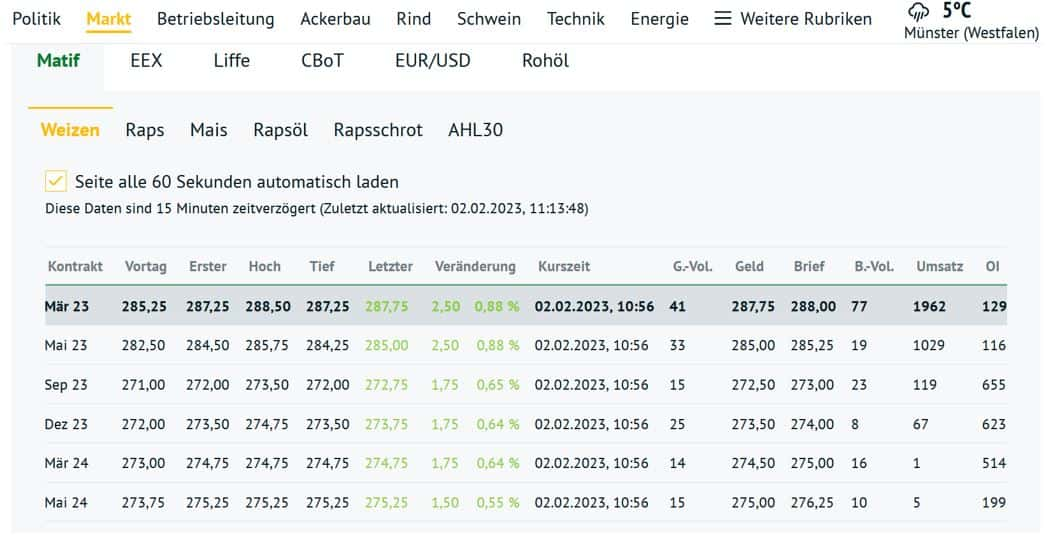

Das Börsentableau informiert

Eines ist klar: Wenn Sie wirklich hedgen wollen (so nennen Experten die Absicherung realer Preise durch Parallelgeschäfte an Terminbörsen), müssen Sie sich einem Makler bzw. Broker suchen. Dieser informiert Sie über die Grundlagen, wickelt die Börsengeschäfte für Sie ab und informiert Sie oft auch online über Kurse und Tendenzen und zwar mittels eines Börsentableaus.

Eine solche Übersicht mit aktuellen Kurs- und Umsatzinformationen verschiedener Börsenstandorte (Matif in Paris, CBoT in Chicago, EEX in Leipzig usw.) finden Sie hier auf unserer Homepage, wenn Sie ganz nach unten scrollen. Und so lesen Sie das Tableau:

Zuerst werden die Kontraktlaufzeiten aufgeführt. Beim Matif-Weizen ist seit Mitte Dezember 2022 der März-2023-Kontrakt der aktuelle Frontmonat.

In den folgenden Spalten finden Sie den Schlusskurs des letzten Handelstages (auch Vortagskurs genannt), den ersten Kurs des laufenden Handels sowie die Hoch- und Tiefkurse. Unter dem Begriff „Letzter“ wird bei laufend aktualisierten Übersichten in der nächsten Spalte der zuletzt gehandelte Kurs aufgeführt. Settlement ist am Ende des Handelstages der Schluss- und am nächsten Tag der Vortageskurs (s.o.).

Rechts daneben wird es spannend. Denn hier werden während der Handelszeiten die absoluten (z.B. in € oder ct/t) und prozentualen Veränderungen zu den Vortageskursen aufgeführt. Für viele Beobachter sind dies wichtige Indikatoren für die Stärke oder Schwäche des jeweiligen Marktes. Übersteigen die Ausschläge ein bestimmtes Maß, kann der Handel sogar gestoppt werden.

Die Spalten Geld und Brief informieren stark vereinfacht darüber, welche Preise höchstens geboten und welche mindestens gefordert werden – inklusive der Kontraktzahlen, um die es dabei geht. Geld und Brief spiegeln allerdings nur die aktuelle Situation wider, nicht den Tagesverlauf.

Die Zahl der Kontrakte, die am aktuellen Handelstag zum Abschluss gekommen sind, finden Sie unter „Umsatz“ und unter „Open Interest“ (OI) alle offenen Positionen. Diese Zahlen sind ein wichtiger Hinweis auf die Liquidität eines Kontraktes. Denn je mehr Kontrakte den Besitzer gewechselt haben und je mehr noch offen sind, desto funktionsfähiger ist der Börsenhandel und desto aussagefähiger sind die Terminkurse.

Es sind keine Erzeugerpreise

Börsen neigen allerdings zu Übertreibungen. Schließlich werden dort nicht nur Preise abgesichert. Oft wetten hier auch Investoren mit hohem Einsatz auf steigende oder fallende Notierungen. Das kann Kursausschläge verstärken. Auch vage Gerüchte und selbst Wettermeldungen beeinflussen die Kurse an manchen Tagen. Aber im Schnitt spiegeln funktionierende und liquide Terminbörsen die realen Preistendenzen relativ gut wider. Kein Wunder, dass viele Erfasser ihre Kassapreise für Weizen, Raps und Co. mittlerweile z.B. von den Matif-Kursen ableiten, also auch die Erzeugerpreise.

Das funktioniert allerdings nicht eins zu eins, denn in den Kontraktspezifikationen sind normalerweise bestimmte Erfüllungsorte vorgegeben. Beim Weizen sind das z.B. Rouen und Dünkirchen in Frankreich und beim Raps neben französischen Lieferorten auch deutschen Wasserplätze am Mittellandkanal sowie am Main.

Die Transportkosten von Ihrem Standort bzw. dem Standort Ihres Handelspartners bis zu den Erfüllungsorten der Börse müssen Sie von den Matif-Kursen abziehen. Gleiches gilt für die Marge Ihres Händlers sowie für eventuelle Kosten fürs Zwischenlagern, falls es keinen Kontrakttermin gibt, der exakt Ihrem Verkaufszeitpunkt entspricht. Und eigentlich müsste zumindest bei Weizen auch noch einkalkuliert werden, dass die Matif nur 11% Protein vorschreibt, während bei uns Brotweizen normalerweise mindestens 12% haben soll. Diese Preiskorrektur nach oben unterbleibt aber meistens.

Die Differenz zwischen dem Börsenkurs und Ihrem realen Preis vor Ort (Rechengang ist Kassapreis minus Börsenkurs) nennen Fachleute Basis. Diese ist in frachtfernen Überschussgebieten meistens negativ. In absatzstarken Zuschussgebieten kann sie hingegen auch positiv sein, z.B. in den norddeutschen Veredlungshochburgen, in der Nähe der Seehäfen Hamburg und Rostock sowie an frachtgünstigen Binnenhäfen.

Sie können Ihre spezielle Basis einfach berechnen, indem Sie die Erzeugerpreise an Ihrem Standort mit den Börsenkursen vergleichen. Dabei sollten Sie sich aber nicht auf einen Tag beschränken, denn die Basis schwankt. Ist das Angebot knapp und gefragt, kann aus einer negativen Basis schnell eine positive werden. Dann kann sich der Verkauf lohnen. Wenn das Angebot drängt, z.B. während der Ernte oder aus anderen Gründen, wird hingegen aus einer positiven auch mal eine negative Basis. In solchen Momenten raten Experten, mit dem Verkauf noch etwas zu warten.

Auch eine Preisabsicherung an der Warenterminbörse macht nur bei attraktiven Kursen Sinn. Sie müssen Ihre Produktionskosten decken und im Idealfall auch noch einen Gewinn erzielen. Dafür müssen Sie die Direkt- und Vollkosten Ihres Betriebes kennen.

Angenommen, Sie kämen beim Weizen bei einem Erzeugerpreis von 240 €/t in den wirtschaftlich grünen Bereich, und Ihre Basis zum Börsenkurs läge bei minus 10 €/t. Dann würde sich die Preisabsicherung an der Börse erst bei einem Terminkurs von mindestens 250 €/t lohnen. Wer schreibt schon freiwillig Verluste fest und zahlt dafür auch noch Gebühren (für Börse und Broker)?

Allerdings macht es durchaus Sinn, nicht erst an dem Tag die entsprechenden Vorbereitungen für den Börsenhandel zu treffen an dem es real losgehen soll. Denn man muss zuvor beispielsweise ein Börsenkonto bei einer Clearingbank eröffnen. Und erst nach Überweisung einer Sicherheitsleistung, die pro Kontrakt gezahlt werden muss (Initial-Margin), kann die gewünschte Order durchgeführt werden.

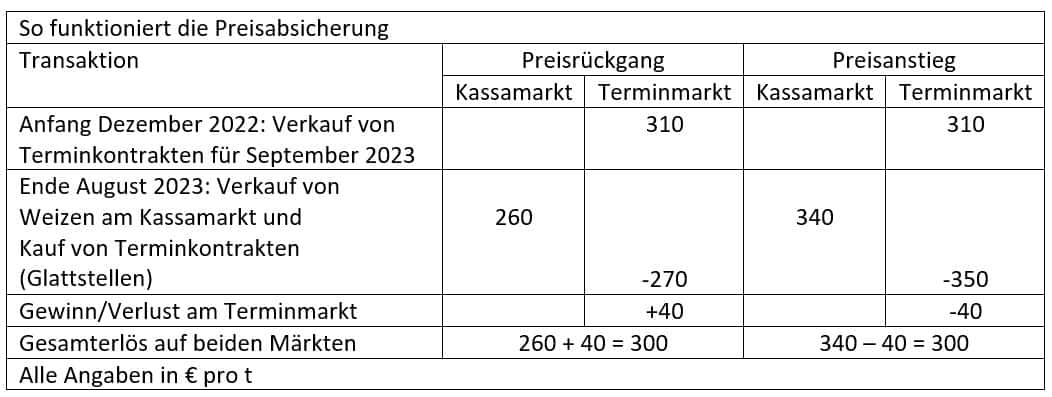

Angenommen, der Weizen-Kontrakt zur Ernte 2023 (September) wird, wie Anfang Dezember 2022, für rund 310 €/t gehandelt, die Basis läge bei minus 10 €/t, und sie möchten den Preis für 50 t Weizen absichern. Dafür müssten Sie einen Future-Kontrakt über 50 t an der Matif verkaufen – und diesen später durch Rückkauf wieder „glattstellen“. Den realen Weizen wollen Sie an Ihren Handelspartner liefern. Nun kann Folgendes passieren:

Der Börsenkurs fällt im Sommer 2023 aufgrund einer guten Ernte auf 270 €/t. Zu diesem Preis stellen Sie Ihre Kontrakte glatt. Das kostet für die 50 t insgesamt 13500 €. Sie haben aber an der Börse zuvor für insgesamt 15500 € verkauft, ihnen bleibt also ein Börsengewinn von 2000 € bzw. 40 €/t. Allerdings sind die realen Kassapreise ebenfalls gefallen. Beim Verkauf Ihres Weizens an den Landhändler bekommen Sie nur 260 €/t statt der geplanten 300 €/t. Doch der Börsengewinn gleicht die geringeren Einnahmen wieder aus.

Der Kurs steigt aufgrund einer erneuten Dürre auf 350 €/t. Nun ergibt der Rückkauf einen Verlust von 40 €/t. Auf der anderen Seite ist aber auch der Preis für die physische Ware gestiegen. Ihr Landhändler zahlt nun 340 €/t. Davon haben Sie allerdings nichts. Nach Abzug des Börsenverlustes bleiben unterm Strich 300 € pro t übrig.

Zugegeben, wir haben unser Beispiel sehr vereinfacht. Außerdem bleiben die Kosten für den Börsengang unberücksichtigt. Aber diese sind nicht besonders hoch und ändern ohnehin nichts daran: Unterm Strich ist das börsengestützte Absichern bzw. Hedgen von Preisen ein Nullsummenspiel. Gewinne auf der einen gleichen Verluste auf der anderen Seite aus – und umgekehrt. Hedgen bringt aber Sicherheit, wenn die Börsen- und Kassapreise parallel zueinander verlaufen.

Wenn nicht, wird das Hedging allerdings zu einem fast unkalkulierbaren Risiko. Deshalb unser dringender Appell an alle, die sich dafür interessieren: Machen Sie sich vorher schlau, und behalten Sie den Markt im Auge!

Täglich aktuelle Großhandelspreise und Empfehlungen finden Sie auf www.agrarfax.de

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Stefanie Stöver-Cordes erklärt: Keine Frage, es macht keinen Sinn, sich im Nachhinein lange zu ärgern, wenn man mal den richtigen Zeitpunkt verpasst hat, attraktive Erlöse für Getreide, Raps und Co. zu sichern. Es wäre allerdings fatal, immer wieder den gleichen Fehler zu machen. Falls Sie bisher keine Preisabsicherung betrieben haben, sollten Sie das ändern. Schnellschüsse bringen Sie dabei allerdings nicht weiter. Der Preis muss passen, und wenn Sie an den Terminbörsen aktiv werden wollen – sei es auch nur, um Preisinfos abzugreifen –, sollten Sie sich rechtzeitig damit vertraut machen. Worauf Sie dabei achten sollten und wo Sie die wichtigsten Infos finden, erklären wir Ihnen.

Das Börsentableau informiert

Eines ist klar: Wenn Sie wirklich hedgen wollen (so nennen Experten die Absicherung realer Preise durch Parallelgeschäfte an Terminbörsen), müssen Sie sich einem Makler bzw. Broker suchen. Dieser informiert Sie über die Grundlagen, wickelt die Börsengeschäfte für Sie ab und informiert Sie oft auch online über Kurse und Tendenzen und zwar mittels eines Börsentableaus.

Eine solche Übersicht mit aktuellen Kurs- und Umsatzinformationen verschiedener Börsenstandorte (Matif in Paris, CBoT in Chicago, EEX in Leipzig usw.) finden Sie hier auf unserer Homepage, wenn Sie ganz nach unten scrollen. Und so lesen Sie das Tableau:

Zuerst werden die Kontraktlaufzeiten aufgeführt. Beim Matif-Weizen ist seit Mitte Dezember 2022 der März-2023-Kontrakt der aktuelle Frontmonat.

In den folgenden Spalten finden Sie den Schlusskurs des letzten Handelstages (auch Vortagskurs genannt), den ersten Kurs des laufenden Handels sowie die Hoch- und Tiefkurse. Unter dem Begriff „Letzter“ wird bei laufend aktualisierten Übersichten in der nächsten Spalte der zuletzt gehandelte Kurs aufgeführt. Settlement ist am Ende des Handelstages der Schluss- und am nächsten Tag der Vortageskurs (s.o.).

Rechts daneben wird es spannend. Denn hier werden während der Handelszeiten die absoluten (z.B. in € oder ct/t) und prozentualen Veränderungen zu den Vortageskursen aufgeführt. Für viele Beobachter sind dies wichtige Indikatoren für die Stärke oder Schwäche des jeweiligen Marktes. Übersteigen die Ausschläge ein bestimmtes Maß, kann der Handel sogar gestoppt werden.

Die Spalten Geld und Brief informieren stark vereinfacht darüber, welche Preise höchstens geboten und welche mindestens gefordert werden – inklusive der Kontraktzahlen, um die es dabei geht. Geld und Brief spiegeln allerdings nur die aktuelle Situation wider, nicht den Tagesverlauf.

Die Zahl der Kontrakte, die am aktuellen Handelstag zum Abschluss gekommen sind, finden Sie unter „Umsatz“ und unter „Open Interest“ (OI) alle offenen Positionen. Diese Zahlen sind ein wichtiger Hinweis auf die Liquidität eines Kontraktes. Denn je mehr Kontrakte den Besitzer gewechselt haben und je mehr noch offen sind, desto funktionsfähiger ist der Börsenhandel und desto aussagefähiger sind die Terminkurse.

Es sind keine Erzeugerpreise

Börsen neigen allerdings zu Übertreibungen. Schließlich werden dort nicht nur Preise abgesichert. Oft wetten hier auch Investoren mit hohem Einsatz auf steigende oder fallende Notierungen. Das kann Kursausschläge verstärken. Auch vage Gerüchte und selbst Wettermeldungen beeinflussen die Kurse an manchen Tagen. Aber im Schnitt spiegeln funktionierende und liquide Terminbörsen die realen Preistendenzen relativ gut wider. Kein Wunder, dass viele Erfasser ihre Kassapreise für Weizen, Raps und Co. mittlerweile z.B. von den Matif-Kursen ableiten, also auch die Erzeugerpreise.

Das funktioniert allerdings nicht eins zu eins, denn in den Kontraktspezifikationen sind normalerweise bestimmte Erfüllungsorte vorgegeben. Beim Weizen sind das z.B. Rouen und Dünkirchen in Frankreich und beim Raps neben französischen Lieferorten auch deutschen Wasserplätze am Mittellandkanal sowie am Main.

Die Transportkosten von Ihrem Standort bzw. dem Standort Ihres Handelspartners bis zu den Erfüllungsorten der Börse müssen Sie von den Matif-Kursen abziehen. Gleiches gilt für die Marge Ihres Händlers sowie für eventuelle Kosten fürs Zwischenlagern, falls es keinen Kontrakttermin gibt, der exakt Ihrem Verkaufszeitpunkt entspricht. Und eigentlich müsste zumindest bei Weizen auch noch einkalkuliert werden, dass die Matif nur 11% Protein vorschreibt, während bei uns Brotweizen normalerweise mindestens 12% haben soll. Diese Preiskorrektur nach oben unterbleibt aber meistens.

Die Differenz zwischen dem Börsenkurs und Ihrem realen Preis vor Ort (Rechengang ist Kassapreis minus Börsenkurs) nennen Fachleute Basis. Diese ist in frachtfernen Überschussgebieten meistens negativ. In absatzstarken Zuschussgebieten kann sie hingegen auch positiv sein, z.B. in den norddeutschen Veredlungshochburgen, in der Nähe der Seehäfen Hamburg und Rostock sowie an frachtgünstigen Binnenhäfen.

Sie können Ihre spezielle Basis einfach berechnen, indem Sie die Erzeugerpreise an Ihrem Standort mit den Börsenkursen vergleichen. Dabei sollten Sie sich aber nicht auf einen Tag beschränken, denn die Basis schwankt. Ist das Angebot knapp und gefragt, kann aus einer negativen Basis schnell eine positive werden. Dann kann sich der Verkauf lohnen. Wenn das Angebot drängt, z.B. während der Ernte oder aus anderen Gründen, wird hingegen aus einer positiven auch mal eine negative Basis. In solchen Momenten raten Experten, mit dem Verkauf noch etwas zu warten.

Auch eine Preisabsicherung an der Warenterminbörse macht nur bei attraktiven Kursen Sinn. Sie müssen Ihre Produktionskosten decken und im Idealfall auch noch einen Gewinn erzielen. Dafür müssen Sie die Direkt- und Vollkosten Ihres Betriebes kennen.

Angenommen, Sie kämen beim Weizen bei einem Erzeugerpreis von 240 €/t in den wirtschaftlich grünen Bereich, und Ihre Basis zum Börsenkurs läge bei minus 10 €/t. Dann würde sich die Preisabsicherung an der Börse erst bei einem Terminkurs von mindestens 250 €/t lohnen. Wer schreibt schon freiwillig Verluste fest und zahlt dafür auch noch Gebühren (für Börse und Broker)?

Allerdings macht es durchaus Sinn, nicht erst an dem Tag die entsprechenden Vorbereitungen für den Börsenhandel zu treffen an dem es real losgehen soll. Denn man muss zuvor beispielsweise ein Börsenkonto bei einer Clearingbank eröffnen. Und erst nach Überweisung einer Sicherheitsleistung, die pro Kontrakt gezahlt werden muss (Initial-Margin), kann die gewünschte Order durchgeführt werden.

Angenommen, der Weizen-Kontrakt zur Ernte 2023 (September) wird, wie Anfang Dezember 2022, für rund 310 €/t gehandelt, die Basis läge bei minus 10 €/t, und sie möchten den Preis für 50 t Weizen absichern. Dafür müssten Sie einen Future-Kontrakt über 50 t an der Matif verkaufen – und diesen später durch Rückkauf wieder „glattstellen“. Den realen Weizen wollen Sie an Ihren Handelspartner liefern. Nun kann Folgendes passieren:

Der Börsenkurs fällt im Sommer 2023 aufgrund einer guten Ernte auf 270 €/t. Zu diesem Preis stellen Sie Ihre Kontrakte glatt. Das kostet für die 50 t insgesamt 13500 €. Sie haben aber an der Börse zuvor für insgesamt 15500 € verkauft, ihnen bleibt also ein Börsengewinn von 2000 € bzw. 40 €/t. Allerdings sind die realen Kassapreise ebenfalls gefallen. Beim Verkauf Ihres Weizens an den Landhändler bekommen Sie nur 260 €/t statt der geplanten 300 €/t. Doch der Börsengewinn gleicht die geringeren Einnahmen wieder aus.

Der Kurs steigt aufgrund einer erneuten Dürre auf 350 €/t. Nun ergibt der Rückkauf einen Verlust von 40 €/t. Auf der anderen Seite ist aber auch der Preis für die physische Ware gestiegen. Ihr Landhändler zahlt nun 340 €/t. Davon haben Sie allerdings nichts. Nach Abzug des Börsenverlustes bleiben unterm Strich 300 € pro t übrig.

Zugegeben, wir haben unser Beispiel sehr vereinfacht. Außerdem bleiben die Kosten für den Börsengang unberücksichtigt. Aber diese sind nicht besonders hoch und ändern ohnehin nichts daran: Unterm Strich ist das börsengestützte Absichern bzw. Hedgen von Preisen ein Nullsummenspiel. Gewinne auf der einen gleichen Verluste auf der anderen Seite aus – und umgekehrt. Hedgen bringt aber Sicherheit, wenn die Börsen- und Kassapreise parallel zueinander verlaufen.

Wenn nicht, wird das Hedging allerdings zu einem fast unkalkulierbaren Risiko. Deshalb unser dringender Appell an alle, die sich dafür interessieren: Machen Sie sich vorher schlau, und behalten Sie den Markt im Auge!

Täglich aktuelle Großhandelspreise und Empfehlungen finden Sie auf www.agrarfax.de