Sowohl die Zahl der in Deutschland gehaltenen Schweine als auch die Zahl der Schlachtstandorte befinden sich weiterhin im Abwärtstrend. Die Fleischbranche sieht sich selbst am Beginn einer Konsolidierungsphase, um sich auf die Veränderungen auf den Absatzmärkten einzustellen. Das sind die Erkenntnisse aus dem Schlachthofranking 2021, das die Interessengemeinschaft der Schweinehalter Deutschlands (ISN) erhoben hat.

Deutlich weniger Schweine geschlachtet

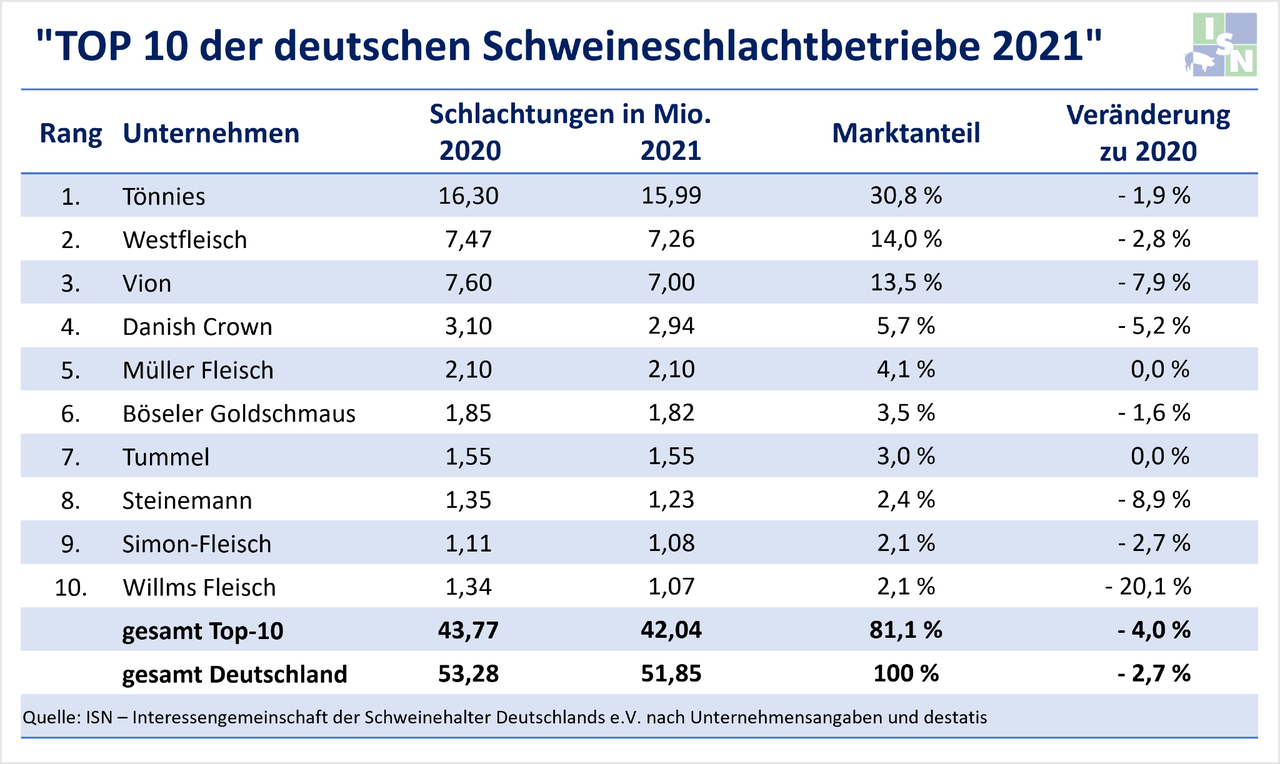

Insgesamt wurden 2021 in Deutschland 51,85 Mio. Schweine geschlachtet. Das waren 1,43 Mio. Schweine bzw. 2,7 % weniger als 2020. Bei der Betrachtung der Zahlen weist ISN-Marktanalyst Klaus Kessing auf einen Sondereffekt hin: „Ohne den Schweinestau wäre der ohnehin schon starke Rückgang bei den Schlachtungen in 2021 noch deutlich größer gewesen. Denn im Verlauf des Jahres 2020 und ganz besonders zum Jahresende hatte sich ein riesiger Schweinestau gebildet, der erst 2021 abgebaut werden konnte." Grund dafür waren coronabedingte Kapazitätseinschränkungen in mehreren Schlachtbetrieben.

Nach Berechnungen der ISN betrug dieser Schweinestau über den Jahreswechsel etwa 1 Mio. Schweine, in normalen Jahren stauen sich wegen der entfallenden Schlachttage über Weihnachten und Neujahr üblicherweise nur um die 300.000 Schweine. So gesehen wurden etwa 700.000 Schweine, die eigentlich im Jahr 2020 hätten geschlachtet werden müssen, in das Jahr 2021 verschoben. Die Schlachtzahlen der einzelnen Unternehmen habe dieser Sondereffekt ebenso je nach Betroffenheit der jeweiligen Schlachtstandorte beeinflusst.

Weniger Lebendimporte von Schlachtschweinen

Auch 2021 traten punktuell Corona-Fälle in Schlachthöfen auf, die Kapazitätseinschränkungen zur Folge hatten. Deshalb und auch wegen einer durchweg schwachen Fleischnachfrage, wurde der Import von Schweinen zur Schlachtung aus dem Ausland deutlich zurückgefahren. So wurden 2021 mit 1,17 Mio. Schweinen nur noch etwa halb so viele Tiere aus dem Ausland, vor allem aus den Niederlanden und Belgien, zur Schlachtung nach Deutschland geliefert wie im Vorjahr.

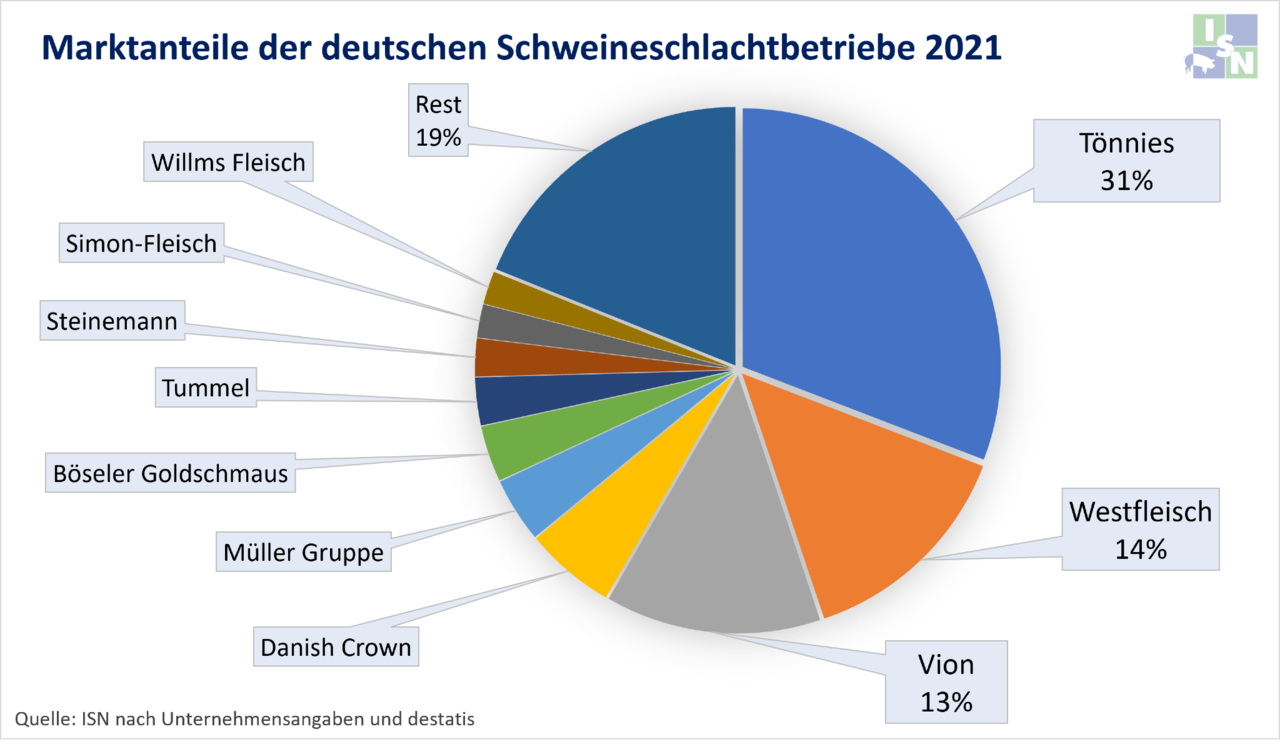

Dem Trend der rückläufigen Schlachtmengen konnte sich kaum ein Top-10-Schlachtunternehmen entziehen. Fast jeder hatte Rückgänge zu verzeichnen, keiner konnte die Schlachtzahlen im Vergleich zu 2020 steigern. Insgesamt schlachteten die Top 10-Schlachtunternehmen 81,1 % aller Schweine in Deutschland.

Tönnies baut Vorsprung aus

Mit knapp 16 Mio. Schweinen schlachtete Tönnies 2021 etwa 1,9 % weniger Schweine als 2020, dennoch bleibt das Unternehmen aus Rheda-Wiedenbrück unangefochten an der Spitze des Schlachthofrankings. Tönnies baute seinen Vorsprung auf die Konkurrenten sogar etwas aus, weil die nachfolgenden Unternehmen größere prozentuale Rückgänge bei den Schlachtzahlen hinnehmen mussten. Damit steigerte das Unternehmen den Marktanteil im Vergleich zum Vorjahr um 0,2 % auf etwa 31 %.

Den zweiten Platz des Rankings konnte sich das genossenschaftliche Schlachtunternehmen Westfleisch zurückholen. Zwar wurden dort mit 7,26 Mio. Schweinen ca. 2,8 % weniger Schweine als im Vorjahr geschlachtet, allerdings fiel der Rückgang weniger stark als beim Mitbewerber Vion aus, der im Vorjahr noch den zweiten Platz eingenommen hatte. Aus den Marktentwicklungen zog die Westfleisch die Konsequenz, den Schlachtstandort in Gelsenkirchen im Oktober 2021 zu schließen, der mit bis zu 25.000 Schweineschlachtungen pro Woche über nicht unerhebliche Kapazitäten verfügte. Damit verlagerte die Westfleisch den Schwerpunkt an die übrigen Standorte in Hamm, Oer-Erkenschwick und Coesfeld. Der Marktanteil der Westfleisch blieb mit 14 % unverändert.

Das niederländische Schlachtunternehmen Vion steht nun auf dem dritten Platz. An den deutschen Standorten wurden im vergangenen Jahr 7 Mio. Schweine geschlachtet, was einen deutlichen Rückgang von 7,9 % zu 2020 bedeutete. Der Marktanteil schrumpfte von 14,3 % auf 13,5 %.

Schlachter klagen über hohe Kosten und schwache Nachfrage

Nach den eigenen Angaben der Schlachtunternehmen hatten diese ähnlich wie die schweinehaltenden Betriebe mit gestiegenen Kosten zu tun, z. B. für Energie, Personal oder Corona-Sonderausgaben. Gleichzeitig fiel die Fleischnachfrage 2021 an den deutlich verschobenen Absatzmärkten insgesamt verhalten aus. Ursachen waren unter anderem der coronabedingte geringere Absatz im Außer-Haus-Bereich, aber auch der anhaltende Trend zu einem allgemein geringeren Fleischkonsum.

Deutschlandweit sank der Pro-Kopf-Verzehr von Schweinefleisch im Vergleich zum Vorjahr um 1,3 kg auf 31 kg. Aber auch durch die begrenzten Absatzmöglichkeiten von Nebenprodukten in Drittländer haben wegen der Afrikanischen Schweinepest in Deutschland laut Aussage der Schlachtunternehmen die Kalkulationen deutlich belastet.

Strukturen in Schlachthofsektor verändern sich

„Nach den vergangenen zwei Krisenjahren stehen die Zeichen in der Schlachtbranche auf Konsolidierung – man steht am Anfang einer elementaren Umbauphase, um sich neu aufzustellen", kommentiert ISN-Marktanalyst Klaus Kessing. Der heimische Markt rücke nach dem Wegfall wichtiger Exportmärkte weiter in den Vordergrund. Insbesondere auch die größeren Schlachtunternehmen stellen sich auf die schwache Nachfragesituation und die immer zielgenauere Bedienung der Marktsegmente und deren Anforderungen ein.

Das Verbot der Werkverträge in der Fleischbranche und der damit verbundene Verlust an Flexibilität im Schachtprozess sind ein weiterer Aspekt bei der Konsolidierung, so Kessing. Das bedeute schlussendlich, dass die Anzahl der Schlachthaken weiter reduziert wird und auch weitere Zusammenschlüsse kleinerer und mittlerer Betriebe denkbar sind. Beim Thema Rohstoffsicherung und vertragliche Bindungen hätten viele Schlachtunternehmen ihre Ziele bereits zum großen Teil erreicht, sodass dort zunächst keine weiteren größeren Veränderungen zu erwarten seien.

Trend geht zu ITW-Schweinen

Außerdem lasse sich seit einigen Monaten eine Tendenz zu einem höheren Anteil an Schweinen aus höheren Haltungsstufen feststellen. Dies beschränke sich aber größtenteils auf die Haltungsstufe 2 (Initiative Tierwohl - ITW). Bei den größeren Schlachtunternehmen bewegen sich die Anteile von ITW-Schweinen etwa zwischen 30 und 70 %.

Die Anteile von Schlachtungen aus Stufe 3 oder 4 liegen, wenn überhaupt, im niedrigen einstelligen Prozent-bereich. Vor dem Hintergrund steigender Verbraucherpreise, Inflation und begrenzter Kaufkraft zeigte sich zuletzt, dass die Preissensibilität der Verbraucher deutlich steigt. Daher bleibt abzuwarten, ob die vom Lebensmitteleinzelhandel angestrebten Anteile höherer Haltungsstufen in Zukunft erreicht werden können.

Fleischbranche im Transformationsprozess

Diese Einschätzungen zu den Restrukturierungstendenzen lassen sich auch in den Ergebnissen einer Umfrage der Fleischwirtschaftlichen Fachmedien der dfv Mediengruppe in Kooperation mit der Managementberatung Ebner Stolz wiederfinden. Diese haben Unternehmen aus den Top 100 der Fleisch- und Wurstindustrie befragt.

In der Umfrage gaben 32 % der Befragten an, dass sie derzeit auf der Suche nach Allianzen mit Unternehmen auf derselben Wertschöpfungsstufe sind. 52 % sind aktuell auf der Suche nach Allianzen mit Unternehmen aus den vor- und nachgelagerten Wertschöpfungsstufen und nur für 16 % kommen Allianzen und Kooperationen aktuell nicht in Frage. In Bezug auf die Fleischnachfrage erwarten 84 % der Befragten, dass die Nachfrage nach Fleisch und Wurst angesichts der Preissteigerungen zurückgehen wird. Ein Großteil geht von einem Rückgang von 5 bis 10 % aus.

Nach den Ergebnissen der Befragung steht der Branche insgesamt eine Transformation bevor. 58 % der Befragten sehen die Branche am Beginn des Prozesses der Transformation in Richtung Zukunftsfähigkeit, 37 % sehen sie bereits mitten in der Veränderung. Als wichtigste Herausforderung schätzt die Branche den Ausbau der Automatisierung (94 %) ein, weil der Personalmangel und steigende Personalkosten für 63 % der Unternehmen die größten Probleme darstellen.

Höhere Schweinepreise um Strukturbruch zu verhindern

Im Zuge der Veränderungen in der gesamten Branche mahnt ISN-Geschäftsführer Dr. Torsten Staack einmal mehr: „Auch wenn die Situation für die Schlachtbetriebe mit Sicherheit eine Herausforderung darstellt, dürfen und können sie nicht ignorieren, in welcher desaströsen Lage sich die deutsche Schweinehaltung momentan befindet."

Die Schlachtunternehmen müssen die gestiegenen Kosten stärker an die Fleischabnehmer weitergeben" - Dr. Torsten Staack, ISN-Geschäftsführer

Gerade jetzt sei es umso wichtiger, dass die gesamte Wertschöpfungskette zusammenarbeitet. Und das bedeute zwangsläufig, dass die Ferkelerzeuger und Schweinemäster dringendst auskömmliche Preise erhalten müssen, damit die Grundpfeiler der gesamten Kette nicht komplett aus dem Boden gerissen werden. "Ganz konkret heißt das, dass die Schlachtunternehmen die gestiegenen Kosten stärker an die Fleischabnehmer weitergeben müssen“, forderte Staack.