Die vergangenen Jahre zeigen, dass Landwirte mit zunehmenden Trockenphasen rechnen müssen. Wie Landwirte darauf reagieren, zeigen drei Beispiele aus der Praxis.

Hagel, Sturm und Starkregen sind zwar nach wie vor die größten Wetterrisiken für den Ertrag im Ackerbau – doch nehmen die Ertragseinbußen durch Dürre in vielen Regionen spürbar zu.

Viele Landwirte setzen auf eine geschickte Kultur- und Sortenwahl sowie auf alternative Anbaumethoden und gegebenenfalls Beregnung. Neben der Anpassung des Anbaus rückt auch die Absicherung des Ertrages durch eine Dürreversicherung ins Blickfeld. Diese Policen sind allerdings nach wie vor meist sehr teuer und stehen im Ruf, einzelbetrieblich auch mal daneben zu liegen. Denn die Entschädigung erfolgt nicht aufgrund des konkreten Schadens, sondern auf Grundlage von ausgewählten statistischen Wetter- oder Ertragsdaten (Index).

top agrar hat nachgefragt wie Landwirte ihr Risikomanagement in Sachen Dürrerisiko gestalten und welche Bedeutung eine Dürrepolice für sie hat. Außerdem berichten wir über den aktuellen Stand bei den Dürrepolicen und erklären, worauf es ankommt.

-------

„Wir möchten gegen Totalschaden abgesichert sein“

Philipp und Christopher Westphal aus Mittelfranken setzen auf Vielfalt und auf eine Dürrepolice.

Um das Dürrerisiko zu senken, bauen wir auf unseren Flächen zunächst verschiedenste Kulturen an“, berichtet Landwirt Philipp Westphal (38). Er bewirtschaftet mit seinem Bruder Christopher (30) einen 400 ha-Ackerbaubetrieb in Meinheim, Bayern – vor allem konventionell, aber auch biologisch. Zusätzlich halten sie sog. „Heubullen“, haben eine Biogas- und eine PV-Anlage und erledigen Lohnarbeiten.

„Auf Böden mit 27–88 Bodenpunkten wirtschaften wir ohne feste Fruchtfolgen. Stattdessen verteilen wir die Kulturen auf verschiedene Standorte“, so Westphal. Auf schlechteren Böden baut er z. B. Hafer, Dinkel und Silomais an, auf besseren Böden eher Durum, Raps und Soja. „Dabei setzen wir auf pfluglose Bodenbearbeitung und Mulchsaat“, so der Landwirt. Zudem achtet er auf einen Wechsel zwischen Sommerung und Winterung sowie zwischen Halm- und Blattfrüchten.

Die mittleren Hektarerträge liegen für Weizen bei 85 dt, für Raps bei 42 dt und für Silomais bei 550 dt Frischmasse (33 % Ts.). Der durchschnittliche Niederschlag liegt bei 600 mm/Jahr.

„Die längeren Trockenphasen, v. a. im Frühjahr, bereiten uns jedoch Sorge“, berichtet Westphal, „auch wenn es 2018 und 2019 noch gerade rechtzeitig geregnet hat“. Deshalb hat der Landwirt noch im Frühjahr 2018 eine Dürrepolice bei der Versicherungskammer Bayern abgeschlossen: Knapp 300 ha Ackerland hat er gegen Dürre versichert. Besonders wichtig sind ihm dabei Silomais, Körnermais und Raps.

Die Versicherung würde ihm für den Fall, dass der Niederschlag an der Referenzwetterstation innerhalb des Haftungszeitraumes unter einen bestimmten Wert sinkt, eine Entschädigung von 30 % der Versicherungssumme auszahlen. Bei allen Unwägbarkeiten, so Westphal, hätte er zumindest bei einem Totalschaden die Festkosten abgesichert.

Ob sich das rechnet? Für Westphal eventuell schon, er hat seine Police zum Schnäppchenpreis abgeschlossen. Bei Versicherungssummen von 2.200 €/ha für Mais und 2.000 €/ha für Weizen zahlte er 2020 nur 7,50 €/ha Prämie.

Ein Grund für den günstigen Beitrag sei auch, dass der Tarif 2016 neu auf den Markt kam und damals nur wenige Schadendaten und versicherungstechnische Statistiken für dieses Risiko vorhanden waren, erklärt Thomas Spiegel von der Versicherungskammer. Die Prämien neuerer Verträge lägen bei zugleich genauerer Niederschlagserfassung und besseren Leistungen höher.

Was Westphal macht, wenn der Vertrag ausläuft, weiß er noch nicht. „Für bessere Bedingungen würde ich schon mehr zahlen, aber z. B. 50 €/ha wären schon sehr viel. Ich hoffe, dass der Bund bis dahin Zuschüsse gibt, so wie z. B. österreichische Landwirte mit über 50 % der Versicherungsprämie unterstützt werden“, resümiert der Landwirt

-------

„Man muss seinen Standort kennen!

Mit gezielten ackerbaulichen Maßnahmen und einer Dürreversicherung in Extremjahren reagieren Marc und Alexander Linse-Wall auf Frühjahrstrockenheit und Dürregefahr.

Im Regenschatten des Harzes bauen die Brüder Marc (34) und Alexander (38) Linse-Wall auf rund 1.200 ha (50 – 100 Bodenpunkte) Gerste, Raps, Weizen, Rüben, Mais sowie Durum und Dinkel an.

Am Betrieb in Neugattersleben (Sachsen-Anhalt) fielen 2020 rund 520 mm Niederschlag. Zunehmend zum Problem wird die ungleichmäßigere Verteilung der Niederschläge mit Trockenphasen und hohen Temperaturen über 30 °C im Frühjahr.

Ackerbaulich reagieren die Brüder wie folgt: Bei der Bodenbearbeitung verzichten sie auf Grubbergänge. Nach der Saat walzen sie alle Flächen ausnahmslos an. Raps säen sie nach Regenschauern und teils direkt nach einer Güllegabe.

In Extremjahren versichert

2019 schloss Linse-Walls Vater erstmals eine Dürreversicherung bei der Vereinigten Hagel ab. Im Trockenjahr 2018 war der Winterweizen in staubtrockenen Boden gesät worden, sodass sich früh Ertragseinbußen abzeichneten. Linse-Wall sicherte die komplette Weizenfläche über die „Dürre E“-Police ab.

Bei dieser Indexversicherung errechnet sich die Höhe der Entschädigung im Dürrejahr aus dem Bodenfeuchtewert und dem für den Landkreis offiziell ermittelten Durchschnittsertrag der versicherten Kultur. Je weiter dieser unter dem vorher vertraglich festgelegten Schwellenwert liegt, desto höher ist die Entschädigung. Die maximale Entschädigung ist auf einen ebenfalls vorher festgelegten Betrag begrenzt. Bei einer Prämie von 2 bis 5 % der Versicherungssumme ist die Dürreversicherung mit 30 bis 75 €/ha nicht gerade günstig.

2019 droschen Linse-Walls aber mit rund 4,5 t/ha nur etwa die Hälfte des üblichen Weizenertrags. Nachdem der Landkreisertrag feststand, entschädigte die Versicherung rund 60 % des betrieblichen Schadens. „Im Rückblick war das ein gutes Zubrot“, erklärt Marc Linse-Wall. Er spricht aber auch die Risiken an: „Wenn die Flächen auf einem sehr trockenen Standort im Kreis liegen, kann es sein, dass die eigenen Bestände vertrocknen, der Landkreisertrag aber höher liegt und die Versicherung nicht zahlt.“

Wichtig sei, den eigenen Betrieb mit den Durchschnittswerten des Kreises zu vergleichen. „Unser Standort liegt auf den besseren Böden des Landkreises, sodass diese Gefahr gering ist“, erklärt Linse-Wall.

Dr. Daniel Hillert von der Vereinigten Hagel bestätigt dieses spezielle Risiko der Indexversicherungen. Er plädiert daher dafür, auch bei Dürre eine tatsächliche Schadenfeststellung vor Ort anzuwenden. „In Luxemburg wird das so gemacht“, weiß er. Für 2021 haben Linse-Walls noch keine Dürreversicherung abgeschlossen. „Der Schnee hat für einen guten Start in die Saison gesorgt“, ist Alexander Linse-Wall sicher.

---------

Knappe Wette auf Regenmenge

Die Fiener Agrargenossenschaft in Ziesar sichert ihre Maisflächen mit einer Indexversicherung ab, die auf definierten Regenmengen in einem bestimmten Zeitraum basiert.

Mit schlimmen Dürren kennt sich Elard von Gottberg inzwischen aus. Trockenphasen im Frühjahr und vor dem Sommer häufen sich auch auf den Flächen der Fiener Agrargenossenschaft e. G. in Ziesar (Brandenburg). Der Acker- und Futterbaubetrieb umfasst rund 3.000 ha, auf 900 ha wächst Mais für die 1.500 Rinder des Betriebs.

Im extremen Dürrejahr 2018 glich die staatliche Dürrehilfe Teile der Schäden aus. 2019 versicherte von Gottberg 1.000 ha Mais im Wert von 1.200 €/ha bei der München & Magdeburger Agrarversicherung (MMA). Die garantierte Entschädigung sollte dabei 30 % (360.000 €) betragen, bei Kosten von 1,7 % (20.400 €) der Gesamt-Versicherungssumme.

Entscheidend bei dieser Police ist eine definierte Niederschlagsmenge in einem Zeitraum. „Der Versicherungsfall sollte eintreten, wenn an der nächsten Station des Deutschen Wetterdienstes vom 1. Mai bis 31. August 2019 nicht mehr als 138,7 mm Regen fallen“, erinnert sich der 48-Jährige. Ende August blieb der Regenzähler bei 138,4 mm stehen – die Versicherung zahlte aus. „Das war eine knappe Wette auf Regenmengen, aber wir hatten ja auch einen echten Schaden bei den Maiserträgen“, analysiert der Geschäftsführer.

2020 ging die „Wette“ nicht auf, aber der Beitrag war durch die gesenkte Versicherungssteuer zumindest etwas günstiger als 2019.

Ohne Risiko ist die MMA-Indexversicherung also nicht, Starkregen könnte innerhalb von Stunden zur Überschreitung der vereinbarten Regenmenge führen, Dürreschäden aber trotzdem auftreten. „Daher halte ich die Versicherungssumme pro Hektar relativ niedrig, um weniger Prämie zahlen zu müssen“, erklärt von Gottberg seine Strategie.

--------

Dürrepolicen: Das Angebot wächst

Die Absicherung gegen Trockenheit ist nach wie vor ziemlich teuer. Dennoch steigt das Interesse der Landwirte. Und die Versicherer bauen ihre Produktpalette weiter aus.

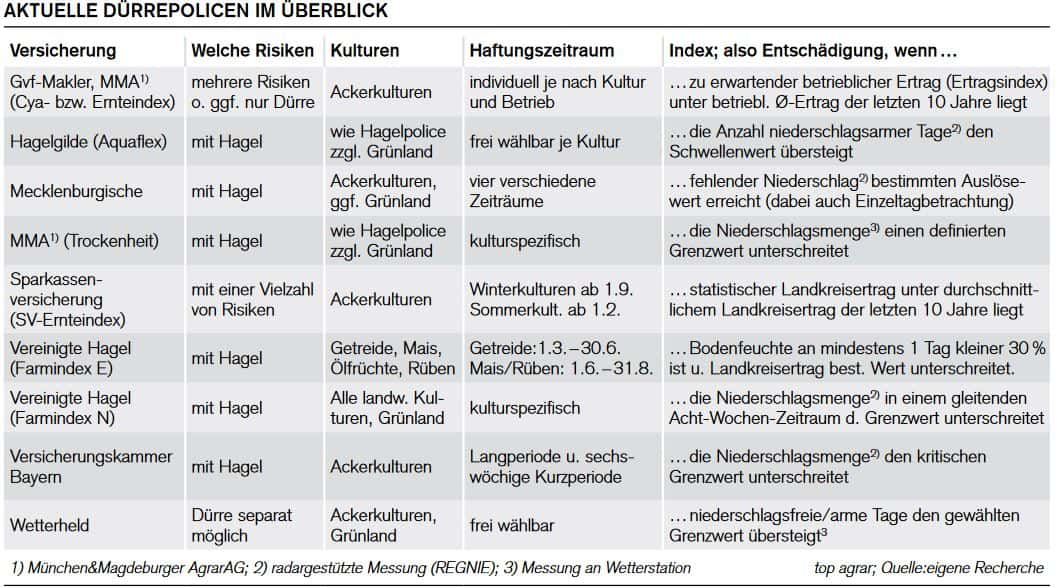

Bei den Dürrepolicen gibt es zurzeit viel Bewegung: Die Vereinigte Hagel bietet eine zweite Dürrepolice, bei der es nun nicht auf Bodenfeuchte und Landkreisertrag ankommt, sondern auf die Niederschlagsmenge. Die Mecklenburgische bietet erstmals eine Dürreversicherung an und die Indexpolice der MMA bzw. Gvf-Versicherungsmakler bietet neben der Paketlösung für mehrere Risiken nun auch Einzelpolicen z. B. gegen Dürre an.

Der Newcomer „Wetterheld“ ist bald auch bei namhaften Maklern im Angebot und bei der etablierten VGH können sich Landwirte in Zukunft (nach 2021) neben Hagel und Sturm auch gegen weitere Wettergefahren wie z. B. Dürre absichern. Details zeigt die Übersicht.

Nach wie vor sind die meisten Dürrepolicen an die Hagelversicherung gekoppelt, aber nicht alle. Die Absicherung umfasst i. d. R. Ackerkulturen, Grünland nicht immer. Auch sonst lohnt es sich, genau hinzuschauen, z. B.

Gibt es Möglichkeiten zur Gestaltung des Haftungszeitraumes? Welche?

Welcher Index passt? Ein Niederschlagsindex mit den Regenmengen oder der Zahl niederschlagsarmer Tage als Messlatte? Oder ein Ertragsindex, der entweder auf den pauschalen Landkreisertrag oder einen betriebsindividuell ermittelten Ertragswert abzielt?

Wie funktioniert die Entschädigung – pauschal mit z. B. 30 oder 50 % der Versicherungssumme bei Erreichen des Grenzwertes oder als mit dem Schaden stetig steigende Entschädigung?

Reicht eine Auszahlung im Herbst bzw. im Frühjahr oder ist eine zeitnahe Auszahlung besonders wichtig?

Welche Antragsfristen gibt es? Ist ein Abschluss im späten Frühjahr möglich?

Die Prämien der Dürrepolicen sind trotz Senkung der Versicherungssteuer im Jahr 2020 noch sehr hoch. Sie liegen bei ca. 20 bis 80 €/ha und mehr. Und staatliche Zuschüsse sind nicht in Sicht. In der Politik herrscht Uneinigkeit darüber, wobei sich der Deutsche Bauernverband 2020 erstmals für eine Anschubfinanzierung ausgesprochen hat.

Fazit: Die Dürrepolicen entwickeln sich dynamisch, kommen aber für die meisten Landwirte schon aufgrund der hohen Prämien noch nicht infrage.

Hagel, Sturm und Starkregen sind zwar nach wie vor die größten Wetterrisiken für den Ertrag im Ackerbau – doch nehmen die Ertragseinbußen durch Dürre in vielen Regionen spürbar zu.

Viele Landwirte setzen auf eine geschickte Kultur- und Sortenwahl sowie auf alternative Anbaumethoden und gegebenenfalls Beregnung. Neben der Anpassung des Anbaus rückt auch die Absicherung des Ertrages durch eine Dürreversicherung ins Blickfeld. Diese Policen sind allerdings nach wie vor meist sehr teuer und stehen im Ruf, einzelbetrieblich auch mal daneben zu liegen. Denn die Entschädigung erfolgt nicht aufgrund des konkreten Schadens, sondern auf Grundlage von ausgewählten statistischen Wetter- oder Ertragsdaten (Index).

top agrar hat nachgefragt wie Landwirte ihr Risikomanagement in Sachen Dürrerisiko gestalten und welche Bedeutung eine Dürrepolice für sie hat. Außerdem berichten wir über den aktuellen Stand bei den Dürrepolicen und erklären, worauf es ankommt.

-------

„Wir möchten gegen Totalschaden abgesichert sein“

Philipp und Christopher Westphal aus Mittelfranken setzen auf Vielfalt und auf eine Dürrepolice.

Um das Dürrerisiko zu senken, bauen wir auf unseren Flächen zunächst verschiedenste Kulturen an“, berichtet Landwirt Philipp Westphal (38). Er bewirtschaftet mit seinem Bruder Christopher (30) einen 400 ha-Ackerbaubetrieb in Meinheim, Bayern – vor allem konventionell, aber auch biologisch. Zusätzlich halten sie sog. „Heubullen“, haben eine Biogas- und eine PV-Anlage und erledigen Lohnarbeiten.

„Auf Böden mit 27–88 Bodenpunkten wirtschaften wir ohne feste Fruchtfolgen. Stattdessen verteilen wir die Kulturen auf verschiedene Standorte“, so Westphal. Auf schlechteren Böden baut er z. B. Hafer, Dinkel und Silomais an, auf besseren Böden eher Durum, Raps und Soja. „Dabei setzen wir auf pfluglose Bodenbearbeitung und Mulchsaat“, so der Landwirt. Zudem achtet er auf einen Wechsel zwischen Sommerung und Winterung sowie zwischen Halm- und Blattfrüchten.

Die mittleren Hektarerträge liegen für Weizen bei 85 dt, für Raps bei 42 dt und für Silomais bei 550 dt Frischmasse (33 % Ts.). Der durchschnittliche Niederschlag liegt bei 600 mm/Jahr.

„Die längeren Trockenphasen, v. a. im Frühjahr, bereiten uns jedoch Sorge“, berichtet Westphal, „auch wenn es 2018 und 2019 noch gerade rechtzeitig geregnet hat“. Deshalb hat der Landwirt noch im Frühjahr 2018 eine Dürrepolice bei der Versicherungskammer Bayern abgeschlossen: Knapp 300 ha Ackerland hat er gegen Dürre versichert. Besonders wichtig sind ihm dabei Silomais, Körnermais und Raps.

Die Versicherung würde ihm für den Fall, dass der Niederschlag an der Referenzwetterstation innerhalb des Haftungszeitraumes unter einen bestimmten Wert sinkt, eine Entschädigung von 30 % der Versicherungssumme auszahlen. Bei allen Unwägbarkeiten, so Westphal, hätte er zumindest bei einem Totalschaden die Festkosten abgesichert.

Ob sich das rechnet? Für Westphal eventuell schon, er hat seine Police zum Schnäppchenpreis abgeschlossen. Bei Versicherungssummen von 2.200 €/ha für Mais und 2.000 €/ha für Weizen zahlte er 2020 nur 7,50 €/ha Prämie.

Ein Grund für den günstigen Beitrag sei auch, dass der Tarif 2016 neu auf den Markt kam und damals nur wenige Schadendaten und versicherungstechnische Statistiken für dieses Risiko vorhanden waren, erklärt Thomas Spiegel von der Versicherungskammer. Die Prämien neuerer Verträge lägen bei zugleich genauerer Niederschlagserfassung und besseren Leistungen höher.

Was Westphal macht, wenn der Vertrag ausläuft, weiß er noch nicht. „Für bessere Bedingungen würde ich schon mehr zahlen, aber z. B. 50 €/ha wären schon sehr viel. Ich hoffe, dass der Bund bis dahin Zuschüsse gibt, so wie z. B. österreichische Landwirte mit über 50 % der Versicherungsprämie unterstützt werden“, resümiert der Landwirt

-------

„Man muss seinen Standort kennen!

Mit gezielten ackerbaulichen Maßnahmen und einer Dürreversicherung in Extremjahren reagieren Marc und Alexander Linse-Wall auf Frühjahrstrockenheit und Dürregefahr.

Im Regenschatten des Harzes bauen die Brüder Marc (34) und Alexander (38) Linse-Wall auf rund 1.200 ha (50 – 100 Bodenpunkte) Gerste, Raps, Weizen, Rüben, Mais sowie Durum und Dinkel an.

Am Betrieb in Neugattersleben (Sachsen-Anhalt) fielen 2020 rund 520 mm Niederschlag. Zunehmend zum Problem wird die ungleichmäßigere Verteilung der Niederschläge mit Trockenphasen und hohen Temperaturen über 30 °C im Frühjahr.

Ackerbaulich reagieren die Brüder wie folgt: Bei der Bodenbearbeitung verzichten sie auf Grubbergänge. Nach der Saat walzen sie alle Flächen ausnahmslos an. Raps säen sie nach Regenschauern und teils direkt nach einer Güllegabe.

In Extremjahren versichert

2019 schloss Linse-Walls Vater erstmals eine Dürreversicherung bei der Vereinigten Hagel ab. Im Trockenjahr 2018 war der Winterweizen in staubtrockenen Boden gesät worden, sodass sich früh Ertragseinbußen abzeichneten. Linse-Wall sicherte die komplette Weizenfläche über die „Dürre E“-Police ab.

Bei dieser Indexversicherung errechnet sich die Höhe der Entschädigung im Dürrejahr aus dem Bodenfeuchtewert und dem für den Landkreis offiziell ermittelten Durchschnittsertrag der versicherten Kultur. Je weiter dieser unter dem vorher vertraglich festgelegten Schwellenwert liegt, desto höher ist die Entschädigung. Die maximale Entschädigung ist auf einen ebenfalls vorher festgelegten Betrag begrenzt. Bei einer Prämie von 2 bis 5 % der Versicherungssumme ist die Dürreversicherung mit 30 bis 75 €/ha nicht gerade günstig.

2019 droschen Linse-Walls aber mit rund 4,5 t/ha nur etwa die Hälfte des üblichen Weizenertrags. Nachdem der Landkreisertrag feststand, entschädigte die Versicherung rund 60 % des betrieblichen Schadens. „Im Rückblick war das ein gutes Zubrot“, erklärt Marc Linse-Wall. Er spricht aber auch die Risiken an: „Wenn die Flächen auf einem sehr trockenen Standort im Kreis liegen, kann es sein, dass die eigenen Bestände vertrocknen, der Landkreisertrag aber höher liegt und die Versicherung nicht zahlt.“

Wichtig sei, den eigenen Betrieb mit den Durchschnittswerten des Kreises zu vergleichen. „Unser Standort liegt auf den besseren Böden des Landkreises, sodass diese Gefahr gering ist“, erklärt Linse-Wall.

Dr. Daniel Hillert von der Vereinigten Hagel bestätigt dieses spezielle Risiko der Indexversicherungen. Er plädiert daher dafür, auch bei Dürre eine tatsächliche Schadenfeststellung vor Ort anzuwenden. „In Luxemburg wird das so gemacht“, weiß er. Für 2021 haben Linse-Walls noch keine Dürreversicherung abgeschlossen. „Der Schnee hat für einen guten Start in die Saison gesorgt“, ist Alexander Linse-Wall sicher.

---------

Knappe Wette auf Regenmenge

Die Fiener Agrargenossenschaft in Ziesar sichert ihre Maisflächen mit einer Indexversicherung ab, die auf definierten Regenmengen in einem bestimmten Zeitraum basiert.

Mit schlimmen Dürren kennt sich Elard von Gottberg inzwischen aus. Trockenphasen im Frühjahr und vor dem Sommer häufen sich auch auf den Flächen der Fiener Agrargenossenschaft e. G. in Ziesar (Brandenburg). Der Acker- und Futterbaubetrieb umfasst rund 3.000 ha, auf 900 ha wächst Mais für die 1.500 Rinder des Betriebs.

Im extremen Dürrejahr 2018 glich die staatliche Dürrehilfe Teile der Schäden aus. 2019 versicherte von Gottberg 1.000 ha Mais im Wert von 1.200 €/ha bei der München & Magdeburger Agrarversicherung (MMA). Die garantierte Entschädigung sollte dabei 30 % (360.000 €) betragen, bei Kosten von 1,7 % (20.400 €) der Gesamt-Versicherungssumme.

Entscheidend bei dieser Police ist eine definierte Niederschlagsmenge in einem Zeitraum. „Der Versicherungsfall sollte eintreten, wenn an der nächsten Station des Deutschen Wetterdienstes vom 1. Mai bis 31. August 2019 nicht mehr als 138,7 mm Regen fallen“, erinnert sich der 48-Jährige. Ende August blieb der Regenzähler bei 138,4 mm stehen – die Versicherung zahlte aus. „Das war eine knappe Wette auf Regenmengen, aber wir hatten ja auch einen echten Schaden bei den Maiserträgen“, analysiert der Geschäftsführer.

2020 ging die „Wette“ nicht auf, aber der Beitrag war durch die gesenkte Versicherungssteuer zumindest etwas günstiger als 2019.

Ohne Risiko ist die MMA-Indexversicherung also nicht, Starkregen könnte innerhalb von Stunden zur Überschreitung der vereinbarten Regenmenge führen, Dürreschäden aber trotzdem auftreten. „Daher halte ich die Versicherungssumme pro Hektar relativ niedrig, um weniger Prämie zahlen zu müssen“, erklärt von Gottberg seine Strategie.

--------

Dürrepolicen: Das Angebot wächst

Die Absicherung gegen Trockenheit ist nach wie vor ziemlich teuer. Dennoch steigt das Interesse der Landwirte. Und die Versicherer bauen ihre Produktpalette weiter aus.

Bei den Dürrepolicen gibt es zurzeit viel Bewegung: Die Vereinigte Hagel bietet eine zweite Dürrepolice, bei der es nun nicht auf Bodenfeuchte und Landkreisertrag ankommt, sondern auf die Niederschlagsmenge. Die Mecklenburgische bietet erstmals eine Dürreversicherung an und die Indexpolice der MMA bzw. Gvf-Versicherungsmakler bietet neben der Paketlösung für mehrere Risiken nun auch Einzelpolicen z. B. gegen Dürre an.

Der Newcomer „Wetterheld“ ist bald auch bei namhaften Maklern im Angebot und bei der etablierten VGH können sich Landwirte in Zukunft (nach 2021) neben Hagel und Sturm auch gegen weitere Wettergefahren wie z. B. Dürre absichern. Details zeigt die Übersicht.

Nach wie vor sind die meisten Dürrepolicen an die Hagelversicherung gekoppelt, aber nicht alle. Die Absicherung umfasst i. d. R. Ackerkulturen, Grünland nicht immer. Auch sonst lohnt es sich, genau hinzuschauen, z. B.

Gibt es Möglichkeiten zur Gestaltung des Haftungszeitraumes? Welche?

Welcher Index passt? Ein Niederschlagsindex mit den Regenmengen oder der Zahl niederschlagsarmer Tage als Messlatte? Oder ein Ertragsindex, der entweder auf den pauschalen Landkreisertrag oder einen betriebsindividuell ermittelten Ertragswert abzielt?

Wie funktioniert die Entschädigung – pauschal mit z. B. 30 oder 50 % der Versicherungssumme bei Erreichen des Grenzwertes oder als mit dem Schaden stetig steigende Entschädigung?

Reicht eine Auszahlung im Herbst bzw. im Frühjahr oder ist eine zeitnahe Auszahlung besonders wichtig?

Welche Antragsfristen gibt es? Ist ein Abschluss im späten Frühjahr möglich?

Die Prämien der Dürrepolicen sind trotz Senkung der Versicherungssteuer im Jahr 2020 noch sehr hoch. Sie liegen bei ca. 20 bis 80 €/ha und mehr. Und staatliche Zuschüsse sind nicht in Sicht. In der Politik herrscht Uneinigkeit darüber, wobei sich der Deutsche Bauernverband 2020 erstmals für eine Anschubfinanzierung ausgesprochen hat.

Fazit: Die Dürrepolicen entwickeln sich dynamisch, kommen aber für die meisten Landwirte schon aufgrund der hohen Prämien noch nicht infrage.