Hofnachfolger: Besser Mifa oder GbR-Gesellschafter?

Keine Betriebshilfe, keine Junglandwirteprämie, recht hohe Kosten – das sind einige Nachteile der Beschäftigung von mitarbeitenden Familienangehörigen (Mifas)? Ist die GbR eine Alternative?

Vor der Hofübergabe arbeitet der Hofnachfolger meist als mitarbeitender Familienangehöriger im elterlichen Betrieb mit. Das ist Standard hat aber einige Nachteile. Ist die Gründung einer GbR deshalb die bessere Lösung? Nicht unbedingt, denn die Gründung einer GbR ist mit zahlreichen Detailfragen und Risiken verbunden. Und wenn es schief geht, dann oft richtig.

Entscheidend ist, dass Betriebsleiter und Hofnachfolger sich nicht blind für ein Modell entscheiden, sondern Vor- und Nachteile gründlich abwägen.

Schnellgelesen - Den Hofnachfolger, dessen Geschwister, Eltern, Neffen/Nichten u. Ä. als mitarbeitende Familienangehörige (Mifas) einzustellen, ist Standard auf vielen Höfen. - Die Beschäftigung als Mifa ist leicht umzusetzen, aber mit recht hohen Sozialbeiträgen und anderen Mankos verbunden. - Die Gründung einer GbR kann im Einzelfall gerade für den Hofnachfolger eine gute Alternative sein. - Aufwand und Risiken einer GbR sind jedoch nicht zu unterschätzen.

Mifa-Modell ist eine einfache Lösung

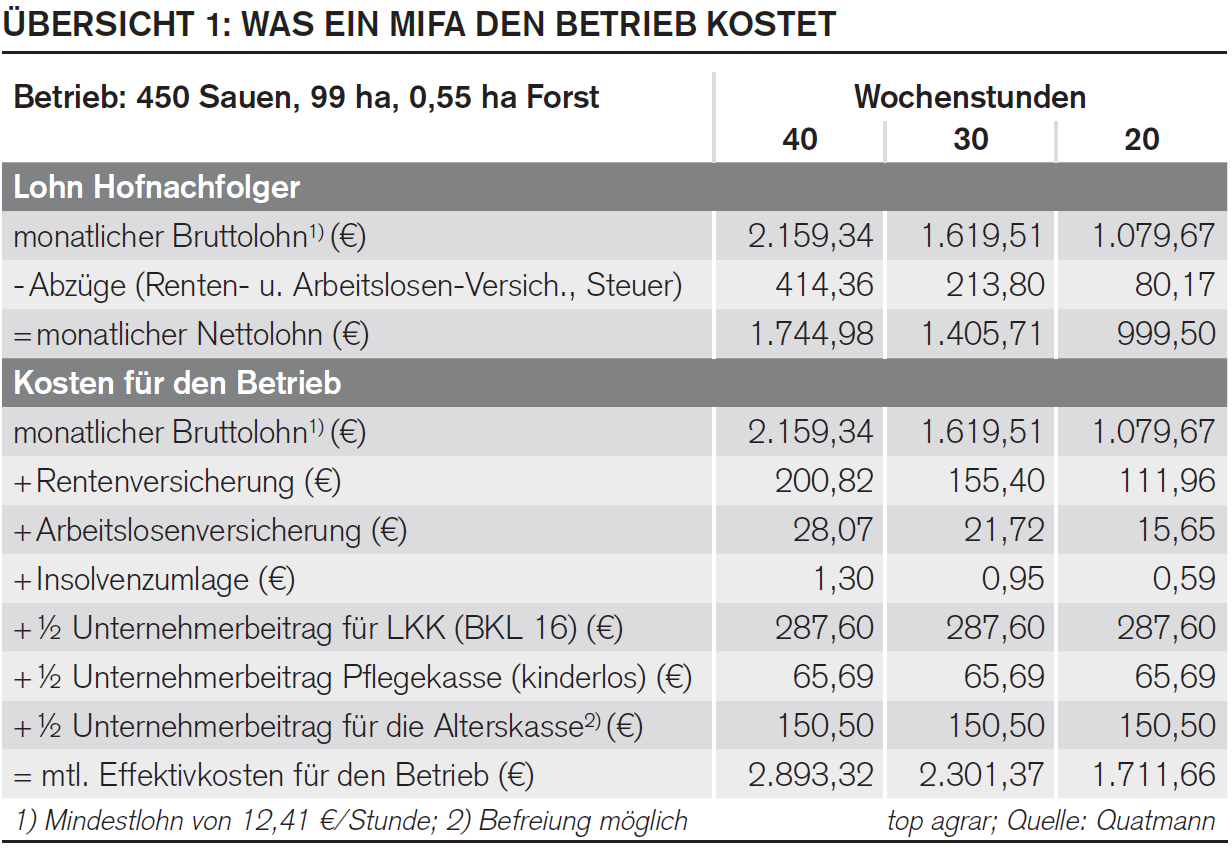

Die Mitarbeit als Mifa ist ein auf landwirtschaftliche Betriebe zugeschnittenes Beschäftigungsmodell und relativ einfach in der Umsetzung. Es braucht einen schriftlichen Arbeitsvertrag und eine Vergütung zum Mindestlohn oder mehr. Voraussetzung ist, dass der Mifa ein Verwandter bis zum 3. Grad des Betriebsleiters ist (z. B. Kind, Enkelkind, Neffe/Nichte, Eltern, Geschwister) oder bis zum 2. Grad verschwägert ist (z. B. Schwiegerkinder). Zudem muss ein Mifa hauptberuflich mit einer regelmäßigen Arbeitszeit von mindestens 20 Wochenstunden im landwirtschaftlichen Betrieb beschäftigt sein.

Je nach Einzelfall beschäftigt der Senior den Hofnachfolger mit z. B. 20, 30 oder 40 Wochenstunden, meist zum Mindestlohn. Die entstehenden Kosten kann der Betrieb steuerlich absetzen. Und die Kosten haben es in sich. Denn für hauptberufliche Mifas greift die Sozialversicherungspflicht:

Betriebsleiter und Hofnachfolger zahlen jeweils den halben Beitrag zur Arbeitslosen- und gesetzlichen Rentenversicherung – so wie andere sozialversicherungspflichtige Beschäftigten auch.

Hinzu kommt – und das ist die Besonderheit bei den Mifas – die Versicherungspflicht in der landwirtschaftlichen Krankenkasse (LKK) und Alterskasse (LAK). Dabei zahlt der Unternehmer als Arbeitgeber die Beiträge für den Mifa allein – jeweils die Hälfte des Unternehmerbeitrages (Übersicht 1).

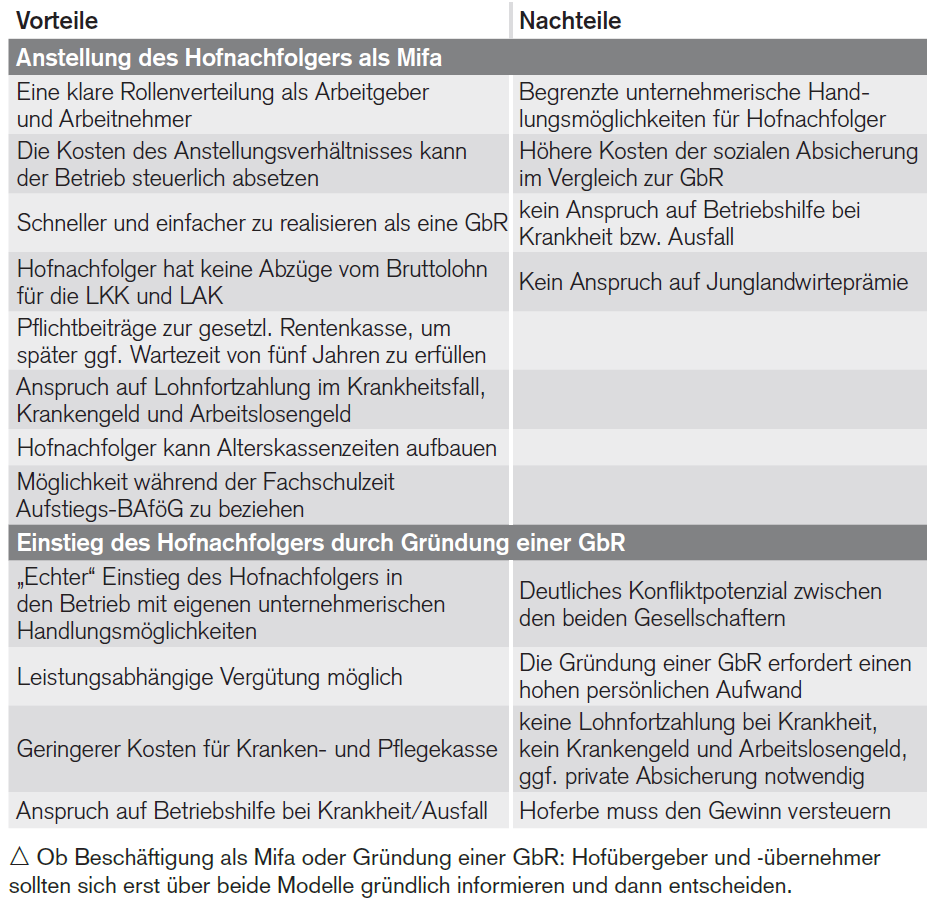

Von der Alterskassenpflicht kann der Hoferbe sich übrigens befreien lassen, denn als Mifa hat er ein außerlandwirtschaftliches Einkommen von mehr als 538 €/Monat, das gilt als Befreiungstatbestand. Eine Befreiung von der gesetzlichen Rentenversicherung ist nicht möglich. Das kann auch ein Vorteil sein: So profitiert manch ein Hofnachfolger von den Beitragszeiten als Mifa, um z. B. die fünf Jahre Wartezeit für die gesetzliche Altersrente zu erfüllen. Weitere Vorteile als Mifa: Lohnfortzahlung bei Krankheit, Krankengeld und Anspruch auf Arbeitslosengeld.

Aber: Als Mifa hat der Hofnachfolger noch keine Möglichkeit, die Junglandwirteprämie der Agrarförderung zu beantragen, das geht erst als Unternehmer. Und im Krankheitsfall gibt es keinen Anspruch auf Betriebshilfe. Außerdem hat der Hoferbe als Mifa formal keine eigene Entscheidungsbefugnis. Das passt nicht für jeden.

Insbesondere, wenn ein Hofnachfolger sich eigenverantwortlich ausprobieren möchte, kann deshalb die gemeinsame Bewirtschaftung des Betriebes als GbR eine gute Alternative sein.

Als GbR-Gesellschafter mehr Verantwortung

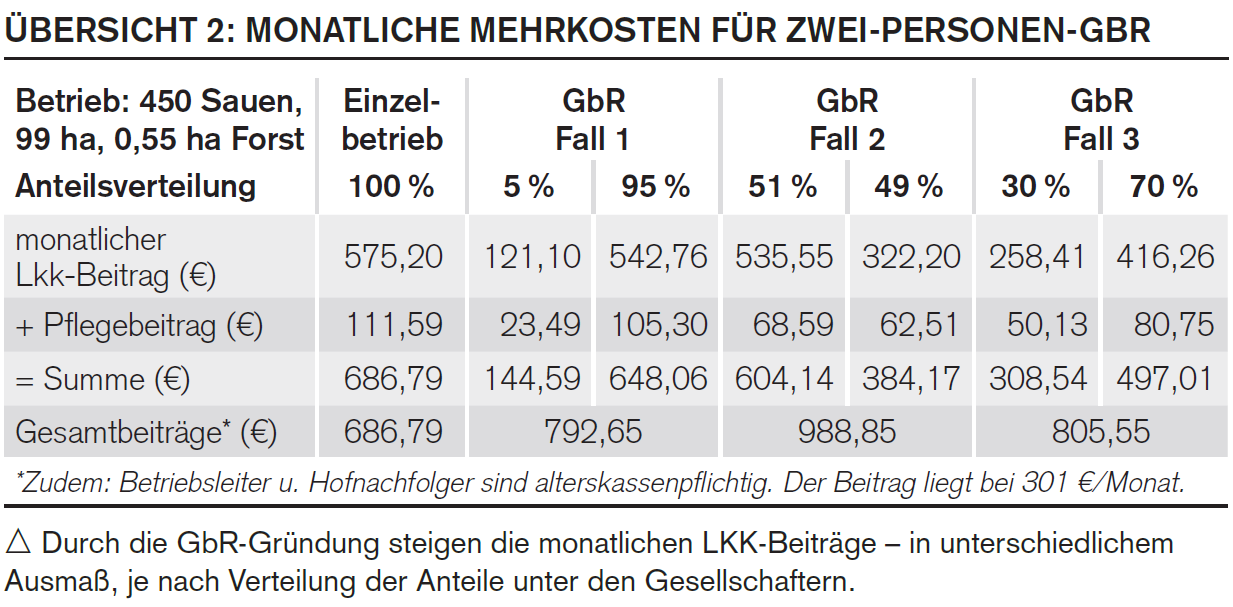

Manchmal sprechen auch steuerliche Aspekte für die GbR oder die Tatsache, dass der Hofnachfolger Junglandwirte-prämie beziehen kann – vorausgesetzt, er hat die überwiegende Entscheidungsgewalt im GbR-Betrieb. Auch bei den monatlichen Kosten der sozialen Absicherung ist der Einstieg über eine GbR etwas günstiger als beim Mifa-Modell. Für jeden Gesellschafter besteht Beitragspflicht in der LKK und in der LAK. Der Alterskassenbeitrag beträgt 301 €/Monat. Die Beiträge für die LKK orientieren sich an den jeweiligen Anteilen bzw. Stimmrechten und am Umfang des Gesamtbetriebes (Übersicht 2).

Aber aufgepasst: Die Gründung einer GbR ist zwar formal vergleichsweise einfach, sollte dennoch gut überlegt sein. Denn im Vergleich zum Mifa-Modell erfordert die GbR-Gründung einen weit höheren persönlichen Aufwand.

Zuerst gilt es zu klären, welche Rolle die Beteiligten zukünftig einnehmen wollen. Es geht um Aufgabenverteilungen, Arbeitsabläufe, Arbeitszeiten, Urlaubszeiten, Vertretung, Büroorganisation, Weisungsbefugnisse für andere Mitarbeiter und weitere Dinge des gemeinsamen Wirtschaftens. Dafür braucht es eine akribische Auseinandersetzung mit diesen Themen, möglichst ein Coaching. Eine Fachberatung z. B. zu Versicherungen sowie zum Steuer-, Vertrags- und Sozialversicherungsrecht ist zwingend erforderlich.

Die erarbeiteten Ergebnisse gehen in den Gesellschaftsvertrag ein, der die Grundlage für die gelingende Zusammenarbeit ist. Hier legen die Gesellschafter auch die Gewinnverteilung und Stimmrechte sowie Ein- und auch Austrittsmodalitäten fest.

Gerade Jungunternehmer sollten sich auch intensiv mit der eigenen privaten Absicherung (Krankheit Altersvorsorge) beschäftigen, da die gesetzliche Absicherung mitunter unvollständig ist.

Falls ein Unternehmer den Hofnachfolger nicht als Mifa in der Landwirtschaft, sondern sozialversicherungspflichtig im Gewerbebetrieb beschäftigt, ist das durchaus möglich, birgt aber einige Risiken.

Beschäftigt der Betriebsleiter nur den Hoferben im gewerblichen Betrieb, aber keinen Mitarbeiter im landwirtschaftlichen Betrieb, ist der Betriebsleiter aus sozialrechtlicher Sicht hauptberuflich im Gewerbebetrieb zu sehen. Folge: Die Versicherungspflicht für den Betriebsleiter in der LKK findet keine Anwendung. Stattdessen muss er sich freiwillig als gewerblicher Unternehmer krankenversichern. Maßstab für die Beiträge sind dann seine gesamten Einkünfte – und das kann teurer werden.

Arbeitet der Hofnachfolger trotz Anstellung im gewerblichen Betrieb hauptsächlich im landwirtschaftlichen Betrieb, gilt dies u. U. als Arbeitnehmerüberlassung. Folge: Der Hoferbe gilt im landwirtschaftlichen Betrieb als Mifa und der Betriebsleiter muss ggf. zumindest die LKK-Beiträge nachentrichten.

Vor der Fachschule

Absolviert der Hoferbe sein Praxisjahr für die landwirtschaftliche Fachschule auf dem elterlichen Betrieb, ist eine Beschäftigung als Mifa sinnvoll. So kann er dieses Arbeitsverhältnis in der Fachschulzeit wieder auflösen bzw. in einen Minijob umwandeln und Aufstiegs-BAföG bis zu 892 €/Monat beanspruchen. Vorausgesetzt, er verdient nicht mehr als 538 €/Monat und bleibt unter dem Vermögensfreibetrag von 45.000 €. Als GbR-Gesellschafter funktioniert dies in der Regel nicht.

Vor der Hofübergabe arbeitet der Hofnachfolger meist als mitarbeitender Familienangehöriger im elterlichen Betrieb mit. Das ist Standard hat aber einige Nachteile. Ist die Gründung einer GbR deshalb die bessere Lösung? Nicht unbedingt, denn die Gründung einer GbR ist mit zahlreichen Detailfragen und Risiken verbunden. Und wenn es schief geht, dann oft richtig.

Entscheidend ist, dass Betriebsleiter und Hofnachfolger sich nicht blind für ein Modell entscheiden, sondern Vor- und Nachteile gründlich abwägen.

Schnellgelesen - Den Hofnachfolger, dessen Geschwister, Eltern, Neffen/Nichten u. Ä. als mitarbeitende Familienangehörige (Mifas) einzustellen, ist Standard auf vielen Höfen. - Die Beschäftigung als Mifa ist leicht umzusetzen, aber mit recht hohen Sozialbeiträgen und anderen Mankos verbunden. - Die Gründung einer GbR kann im Einzelfall gerade für den Hofnachfolger eine gute Alternative sein. - Aufwand und Risiken einer GbR sind jedoch nicht zu unterschätzen.

Mifa-Modell ist eine einfache Lösung

Die Mitarbeit als Mifa ist ein auf landwirtschaftliche Betriebe zugeschnittenes Beschäftigungsmodell und relativ einfach in der Umsetzung. Es braucht einen schriftlichen Arbeitsvertrag und eine Vergütung zum Mindestlohn oder mehr. Voraussetzung ist, dass der Mifa ein Verwandter bis zum 3. Grad des Betriebsleiters ist (z. B. Kind, Enkelkind, Neffe/Nichte, Eltern, Geschwister) oder bis zum 2. Grad verschwägert ist (z. B. Schwiegerkinder). Zudem muss ein Mifa hauptberuflich mit einer regelmäßigen Arbeitszeit von mindestens 20 Wochenstunden im landwirtschaftlichen Betrieb beschäftigt sein.

Je nach Einzelfall beschäftigt der Senior den Hofnachfolger mit z. B. 20, 30 oder 40 Wochenstunden, meist zum Mindestlohn. Die entstehenden Kosten kann der Betrieb steuerlich absetzen. Und die Kosten haben es in sich. Denn für hauptberufliche Mifas greift die Sozialversicherungspflicht:

Betriebsleiter und Hofnachfolger zahlen jeweils den halben Beitrag zur Arbeitslosen- und gesetzlichen Rentenversicherung – so wie andere sozialversicherungspflichtige Beschäftigten auch.

Hinzu kommt – und das ist die Besonderheit bei den Mifas – die Versicherungspflicht in der landwirtschaftlichen Krankenkasse (LKK) und Alterskasse (LAK). Dabei zahlt der Unternehmer als Arbeitgeber die Beiträge für den Mifa allein – jeweils die Hälfte des Unternehmerbeitrages (Übersicht 1).

Von der Alterskassenpflicht kann der Hoferbe sich übrigens befreien lassen, denn als Mifa hat er ein außerlandwirtschaftliches Einkommen von mehr als 538 €/Monat, das gilt als Befreiungstatbestand. Eine Befreiung von der gesetzlichen Rentenversicherung ist nicht möglich. Das kann auch ein Vorteil sein: So profitiert manch ein Hofnachfolger von den Beitragszeiten als Mifa, um z. B. die fünf Jahre Wartezeit für die gesetzliche Altersrente zu erfüllen. Weitere Vorteile als Mifa: Lohnfortzahlung bei Krankheit, Krankengeld und Anspruch auf Arbeitslosengeld.

Aber: Als Mifa hat der Hofnachfolger noch keine Möglichkeit, die Junglandwirteprämie der Agrarförderung zu beantragen, das geht erst als Unternehmer. Und im Krankheitsfall gibt es keinen Anspruch auf Betriebshilfe. Außerdem hat der Hoferbe als Mifa formal keine eigene Entscheidungsbefugnis. Das passt nicht für jeden.

Insbesondere, wenn ein Hofnachfolger sich eigenverantwortlich ausprobieren möchte, kann deshalb die gemeinsame Bewirtschaftung des Betriebes als GbR eine gute Alternative sein.

Als GbR-Gesellschafter mehr Verantwortung

Manchmal sprechen auch steuerliche Aspekte für die GbR oder die Tatsache, dass der Hofnachfolger Junglandwirte-prämie beziehen kann – vorausgesetzt, er hat die überwiegende Entscheidungsgewalt im GbR-Betrieb. Auch bei den monatlichen Kosten der sozialen Absicherung ist der Einstieg über eine GbR etwas günstiger als beim Mifa-Modell. Für jeden Gesellschafter besteht Beitragspflicht in der LKK und in der LAK. Der Alterskassenbeitrag beträgt 301 €/Monat. Die Beiträge für die LKK orientieren sich an den jeweiligen Anteilen bzw. Stimmrechten und am Umfang des Gesamtbetriebes (Übersicht 2).

Aber aufgepasst: Die Gründung einer GbR ist zwar formal vergleichsweise einfach, sollte dennoch gut überlegt sein. Denn im Vergleich zum Mifa-Modell erfordert die GbR-Gründung einen weit höheren persönlichen Aufwand.

Zuerst gilt es zu klären, welche Rolle die Beteiligten zukünftig einnehmen wollen. Es geht um Aufgabenverteilungen, Arbeitsabläufe, Arbeitszeiten, Urlaubszeiten, Vertretung, Büroorganisation, Weisungsbefugnisse für andere Mitarbeiter und weitere Dinge des gemeinsamen Wirtschaftens. Dafür braucht es eine akribische Auseinandersetzung mit diesen Themen, möglichst ein Coaching. Eine Fachberatung z. B. zu Versicherungen sowie zum Steuer-, Vertrags- und Sozialversicherungsrecht ist zwingend erforderlich.

Die erarbeiteten Ergebnisse gehen in den Gesellschaftsvertrag ein, der die Grundlage für die gelingende Zusammenarbeit ist. Hier legen die Gesellschafter auch die Gewinnverteilung und Stimmrechte sowie Ein- und auch Austrittsmodalitäten fest.

Gerade Jungunternehmer sollten sich auch intensiv mit der eigenen privaten Absicherung (Krankheit Altersvorsorge) beschäftigen, da die gesetzliche Absicherung mitunter unvollständig ist.

Falls ein Unternehmer den Hofnachfolger nicht als Mifa in der Landwirtschaft, sondern sozialversicherungspflichtig im Gewerbebetrieb beschäftigt, ist das durchaus möglich, birgt aber einige Risiken.

Beschäftigt der Betriebsleiter nur den Hoferben im gewerblichen Betrieb, aber keinen Mitarbeiter im landwirtschaftlichen Betrieb, ist der Betriebsleiter aus sozialrechtlicher Sicht hauptberuflich im Gewerbebetrieb zu sehen. Folge: Die Versicherungspflicht für den Betriebsleiter in der LKK findet keine Anwendung. Stattdessen muss er sich freiwillig als gewerblicher Unternehmer krankenversichern. Maßstab für die Beiträge sind dann seine gesamten Einkünfte – und das kann teurer werden.

Arbeitet der Hofnachfolger trotz Anstellung im gewerblichen Betrieb hauptsächlich im landwirtschaftlichen Betrieb, gilt dies u. U. als Arbeitnehmerüberlassung. Folge: Der Hoferbe gilt im landwirtschaftlichen Betrieb als Mifa und der Betriebsleiter muss ggf. zumindest die LKK-Beiträge nachentrichten.

Vor der Fachschule

Absolviert der Hoferbe sein Praxisjahr für die landwirtschaftliche Fachschule auf dem elterlichen Betrieb, ist eine Beschäftigung als Mifa sinnvoll. So kann er dieses Arbeitsverhältnis in der Fachschulzeit wieder auflösen bzw. in einen Minijob umwandeln und Aufstiegs-BAföG bis zu 892 €/Monat beanspruchen. Vorausgesetzt, er verdient nicht mehr als 538 €/Monat und bleibt unter dem Vermögensfreibetrag von 45.000 €. Als GbR-Gesellschafter funktioniert dies in der Regel nicht.