Der Absatzeinbruch von Bioprodukten und das Preishoch für konventionelle Lebensmittel hat dem Bioboom einen Dämpfer versetzt. Wie gefährdet die Krise die Wirtschaftlichkeit der Biobetriebe?

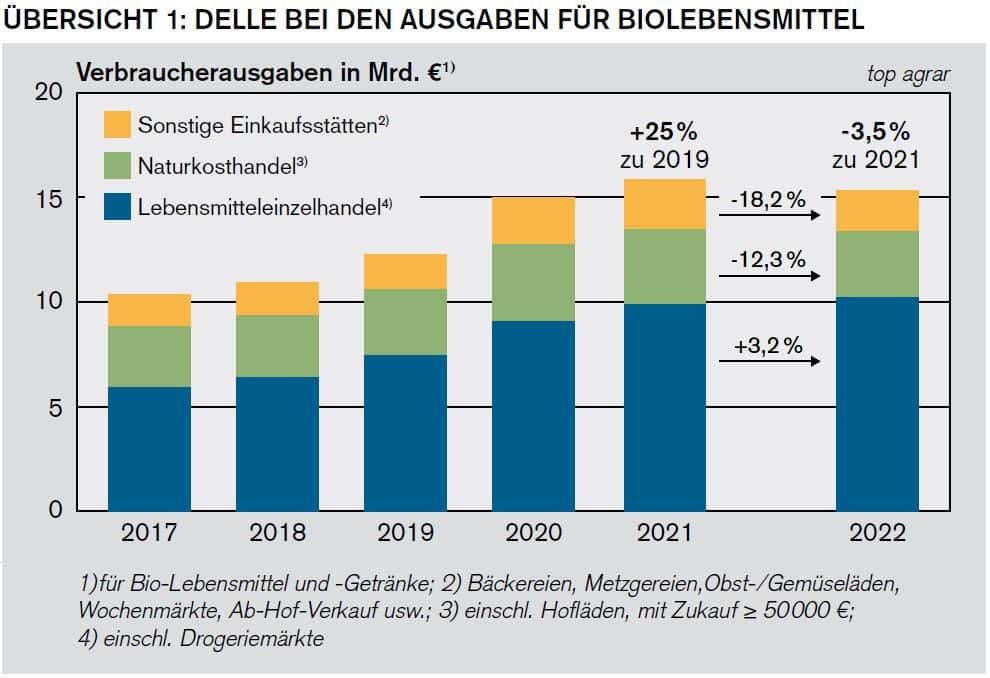

Die Märkte für Bioprodukte durchliefen in den letzten drei Jahren eine Achterbahnfahrt. Während der Coronakrise schnellte der Absatz in den Jahren 2020 und 2021 derart in die Höhe, dass die Verbraucherausgaben für Biolebensmittel in Deutschland innerhalb von zwei Jahren um 25 % gestiegen sind (siehe Übersicht 1). Doch der Krieg gegen die Ukraine und die Kaufkraftverluste infolge der Inflation ließen den Absatz im Jahr darauf wieder einbrechen. Die Verbraucherausgaben für Biolebensmittel sanken 2022 um 3,5 % gegenüber dem Vorjahr.

Dabei verloren die klassischen Einkaufsstätten für Bioprodukte wie Ab-Hof-Verkauf, Wochenmärkte, Bäckereien und Naturkostläden sogar im zweistelligen Prozentbereich. Gewinner waren die Discounter, die ihren Umsatz mit Bioprodukten auch im Jahr 2022 steigern konnten.

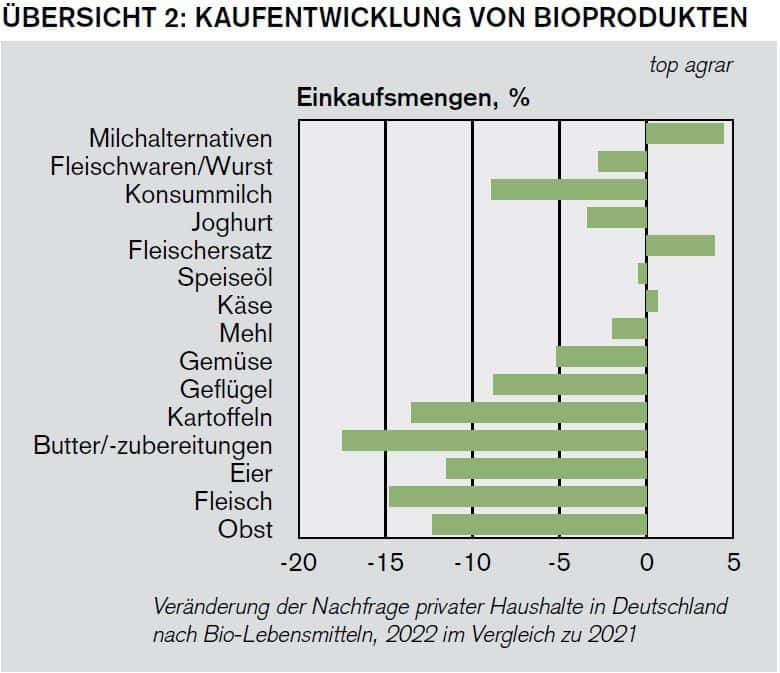

Die Einkaufsmengen vieler Bioprodukte gingen noch stärker zurück als die Verbraucherausgaben, da im Jahr 2022 auch die Endverbraucherpreise etwas angezogen haben. Besonders drastisch war das z. B. bei Butter, Fleisch, Kartoffeln und Eiern in Ökoqualität zu spüren, die jeweils einen Rückgang der Absatzmengen von mehr als 10 % verzeichneten (siehe Übersicht 2). Lediglich von Biokäse sowie von Milch- und Fleischersatzprodukten wurde 2022 mehr verkauft als ein Jahr zuvor.

Doch wie einschneidend wirkte sich die Absatzkrise auf die Wirtschaftlichkeit der Biobetriebe aus, die wie die konventionell bewirtschafteten Höfe ebenfalls von einer massiven Kostensteigerung betroffen waren? Und wo stehen die Betriebe aktuell zur Jahresmitte 2023?

Wir haben dazu drei wichtige Betriebszweige im Ökolandbau genauer in den Blick genommen: die Milchviehhaltung, den Marktfruchtbau und die Eiererzeugung.

SCHNELL GELESEN

Die Absatzkrise für Bioprodukte 2022 hat die Biolandwirte je nach Betriebszweig unterschiedlich stark getroffen.

Die Bio-Milchviehhalter konnten in der Regel ihr Ergebnis verbessern, weil die Erlöse stärker stiegen als die Kosten.

Bei den Marktfruchtbetrieben hängt das Ergebnis von den angebauten Kulturen und dem Ertragsniveau ab.

Bio-Legehennenhalter mussten zum Teil deutliche Ergebnisrückgänge hinnehmen. Um die Vollkosten zu decken, wären höhere Preise erforderlich.

Die Zahl der Umstellungswilligen halbierte sich 2022 gegenüber 2021.

Gewinnzuwachs bei Milch

Ähnlich wie die konventionellen Milcherzeuger mussten auch die Biomilchviehhalter in den letzten Jahren deutliche Kostensteigerungen hinnehmen. Die Bioland-Fachberater Sören Binder und Dr. Otto Volling haben anhand einer Vollkostenrechnung von 28 Betrieben ermittelt, dass im zweiten Halbjahr 2022 die Produktionskosten der Milch um durchschnittlich 4,2 ct/kg höher lagen als im Wirtschaftsjahr 2021/22. Besonders stark gestiegen waren die Kosten für Kraftfutter mit 2,2 ct/kg Milch und für Grobfutter mit 1,5 ct/kg.

Den höheren Kosten standen leicht rückläufige Schlachtkuherlöse (-0,2 ct pro kg) und ein um 8,8 ct/kg höherer Milchpreis gegenüber, sodass sich das Betriebszweigergebnis unter dem Strich um 4,4 ct/kg verbesserte.

Weil sich die Auszahlungspreise der Molkereien weit auseinander entwickelt haben, kann das Ergebnis im Einzelfall von diesem ermittelten Durchschnittswert weit nach oben oder unten abweichen. Betriebe, die an eine Molkerei mit niedrigem Auszahlungspreis liefern, können z. B. die gestiegenen Kosten nicht ausgleichen. Andererseits gibt es Milcherzeuger, die ihr Ergebnis noch mehr als die durchschnittlichen 4,4 ct je kg verbessern konnten.

Trotz dieser Steigerung können die Biomilchviehhalter ihre Vollkosten noch nicht decken. Dabei wird von der Bioland-Beratung ein Lohnsatz für Familienarbeitskräfte von 23,49 €/Stunde unterstellt, für Eigentumsflächen der ortsübliche Pachtzins und für das eingebrachte Eigenkapital ein Zins von 4 %.

Im Laufe dieses Jahres sind auch die Erzeugerpreise für Biomilch etwas gefallen, aber bei Weitem nicht so stark wie für konventionelle Milch. Generell sorgten turbulente Zeiten am Markt für Verunsicherung bei den Milchviehhaltern, so Leon Mohr, Stellvertretender Pressesprecher von Bioland. Die weitere Entwicklung sei aktuell besonders schwierig vorauszusagen und hinge auch von der Entwicklung der Inflation und der Kaufkraft ab.

Die individuellen Absatzmöglichkeiten der Molkereien zeigten ein differenziertes Bild, so Mohr weiter. So gebe es Molkereien, die sich mit der Aufnahme von neuen Lieferanten zurückhalten würden, während das Umstellungsinteresse im Umfeld anderer Molkereien zunehme.

Im Marktfruchtbau war die Entwicklung der Wirtschaftlichkeit neben dem Vermarktungszeitpunkt stark abhängig von der Fruchtfolge und vom betrieblichen Nährstoffkonzept, berichtet Julius Heise von der Beratung für Naturland. Dem Kostenanstieg, vor allem für Diesel, Handhacke und Wirtschaftsdünger, standen im Jahr 2021/22 steigende Erlöse gegenüber, die aber sehr kulturspezifisch gewesen seien.

So hätten die Preise für Speiseweizen 2022 um ca. 100 €/t zugelegt, nachdem sie sich seit 2011 stabil um 370 bis 420 €/t bewegten. „In ertragsstarken Regionen konnten Betriebe den Anstieg der Produktionskosten damit decken, in ertragsschwachen nicht immer“, so Heise.

Bei Dinkel führte das reichliche Angebot im Jahr dazu, dass die Ware kaum oder nur zu niedrigen Preisen abfloss. Damit konnten die Kostensteigerungen nicht aufgefangen werden. Eine Entspannung der Marktlage werde hier erst für Herbst 2023 bzw. Frühjahr 2024 erwartet, sagt Heise.

Bei Roggen, der im Schnitt der letzten Jahre ca. 100 €/t niedriger notierte als Weizen, betrug der Preisanstieg vergleichbar wie der von Weizen knapp 100 €/t. Allerdings wird für die Ernte 2023 ein hohes Roggenaufkommen erwartet, weil der Dinkelanbau oft durch Roggen ersetzt wurde. Eine Biogasnutzung könnte hier noch für Entspannung sorgen und betrieblich ökonomisch sein.

„Der Preisanstieg für Körnerleguminosen im Jahr 2022 war deutlich höher als beim Getreide“, erläutert Heise. So hätten Ackerbohnen und Erbsen um ca. 150 €/t bzw. um 30 bis 40 % zugelegt. Bei Soja und Lupinen sei der Anstieg mit 15 bis 20 % jedoch etwas niedriger ausgefallen. Dennoch bewege sich Soja mit 950 €/t für Futterware auf einem attraktiven Niveau.

Kosten steigen 2023 stärker

Für die Ernte 2023 rechnet der Berater mit einem deutlicheren Kostenanstieg als im Vorjahr. Wirtschaftsdünger seien knapp und teuer gewesen: „Vinasse fehlte, PPL aus Kartoffelstärkegewinnung war knapp und das Angebot an Hühnertrockenkot rückläufig, weil Aufstallungen im Vorjahr ausgesetzt wurden.“ Auch seien rückläufige Dieselpreise bisher nicht zum Tragen gekommen, denn die schwere Bodenbearbeitung sei zum größten Teil noch mit teurem Diesel im Herbst durchgeführt worden. Zudem sei unklar, wohin sich die Erlöse entwickeln, da kaum Vorkontrakte angeboten werden.

„Während im Mittel der letzten Jahre der Ökolandbau für Ackerbaubetriebe vorzüglicher war als konventionell zu wirtschaften, dürfte er vorübergehend einen Teil des Vorsprungs eingebüßt haben“, so das Fazit des Beraters. Derzeit sei daher eher ein Trend von EU-Bio zu den Anbauverbänden festzustellen. Rückumsteller gab es laut Heise keine.

Die Marktlage zur Ernte 2023 schätzen viele Ackerbauern etwas ungünstiger ein als im Vorjahr, wenngleich sie erwarten, dass der Kostenanstieg gedeckt sein sollte.

Legehennenhalter unter Druck

Deutlich stärker als die Milchviehhalter und Marktfruchtbetriebe hat die Absatzkrise im Vorjahr die meisten Legehennenhalter getroffen. Der rückläufigen Nachfrage stand ein steigendes Angebot gegenüber, weil 2022 noch neue Betriebe in die Biolegehennenhaltung eingestiegen sind. „In Norddeutschland blieben Ställe leer. Einige Betriebe haben auch auf konventionelle Haltung zurückumgestellt“, berichtet Thomas Neumaier von der Naturland-Beratung.

„In Süddeutschland haben die Packstellen die Eier meist abgenommen bzw. z. T. auch Mieten für leerstehende Ställe gezahlt.“

Direktvermarkter hätten die Krise nicht ganz so stark gespürt. Aber auch sie hätten zum Teil ihre Bestände heruntergefahren, indem sie z. B. einen Mobilstall leer oder die Herde mausern ließen. Auch wenn die Betroffenheit unterschiedlich war, hat sich im Durchschnitt der Betriebe die Wirtschaftlichkeit durch die höheren Futterkosten so verschlechtert, sodass eine Vollkostendeckung nicht mehr möglich war.

In diesem Jahr hat sich die Marktlage laut Neumaier aber wieder deutlich verbessert. „Im Januar 2023 lag die Nachfrage nach Bioeiern um 30 % über dem Vorjahr, gleichzeitig ging das Angebot zurück.“ Ein Indiz, dass Bioeier wieder gefragt sind, sei die Tatsache, dass Eier für die Verarbeitung gesucht werden. Allerdings hätten die Packstellen bisher keine Preiserhöhungen gegenüber dem Lebensmitteleinzelhandel durchsetzen können.

Preiserhöhungen sind notwendig

„Wir brauchen eine Preisanpassung, da wir trotz der gesunkenen Futterkosten noch keine Vollkostendeckung in den Betrieben haben“, fordert Neumaier. Das gelte für neue Ställe noch mehr als für alte, weil allein in den letzten sechs Jahren die Stallplatzkosten um bis zu 100 % gestiegen seien.

„Aktuell befinden sich noch einige Betriebe in der Neu- oder Umbauphase“, sagt Neumaier. Zudem gebe es vereinzelt Anfragen von Betrieben, die in die Erzeugung von Bioeiern einsteigen möchten.

Potenzial für weiteren Absatz sieht der Berater vor allem im LEH und in der Außer-Haus-Verpflegung, die bislang nur auf einen Bioanteil von 1 % kommt. Dieses Segment zu erschließen, würde auch die Mengensteuerung bei der Eierproduktion erleichtern. Denn die Außer-Haus-Verpflegung fragt vor allem Flüssigei nach, das im Gegensatz zu den Schaleneiern lagerfähig ist.

Weniger wollen umstellen

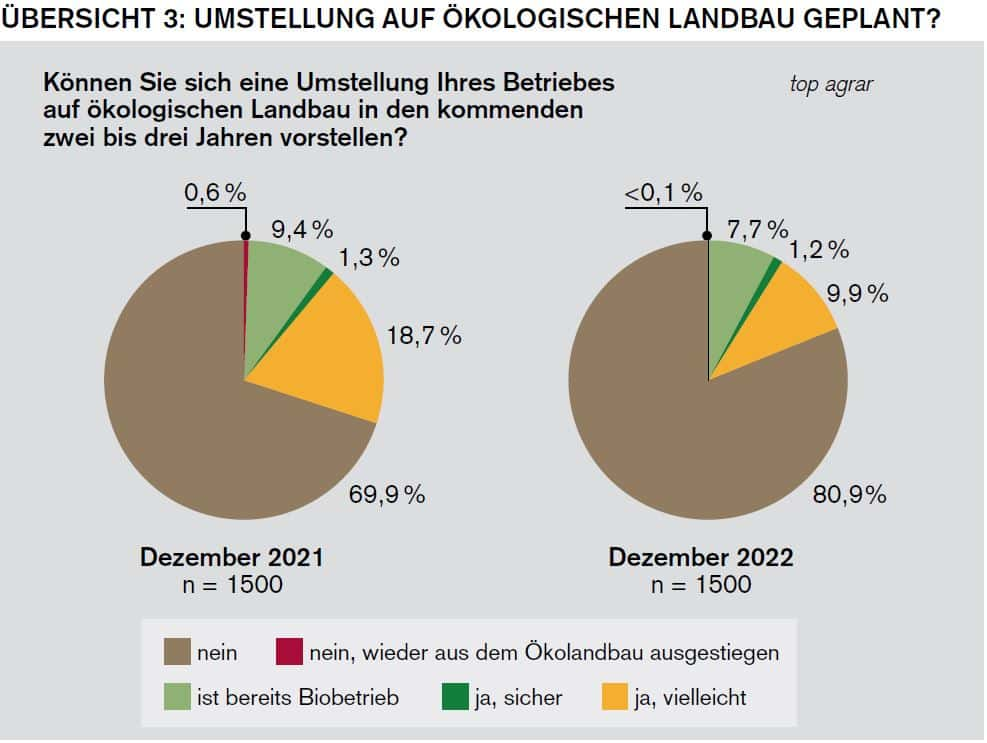

Die Absatzkrise für Bioprodukte und die geringeren Preisabstände zwischen konventionellen und Ökoprodukten bremst auch die Bereitschaft von konventionellen Betrieben, auf Bio umzustellen. Laut dem Konjunktur- und Investitionsbarometer Agrar des Deutschen Bauernverbandes gaben von 1 500 befragten Landwirten nur 11,1 % an, dass sie sicher bzw. vielleicht auf Ökolandbau umstellen wollen (siehe Übersicht 3). Das ist der niedrigste Wert seit 2014. Im Vorjahr wollten noch 20 % der Landwirte umstellen.

Der Zuwachs an Ökoflächen ging bereits 2022 zurück. Laut AMI nahm die Ökofläche im Vorjahr um 67 000 ha bzw. um 3,7 % zu, nach 5,9 % im Jahr 2021. Damit rückt die politische Zielvorgabe, den Ökolandbau in Deutschland bis 2030 auf 30 % der Landwirtschaftlichen Fläche auszubauen, in weite Ferne. Denn dafür wäre eine jährliche Zuwachsrate von 15 % bzw. von 280 000 ha erforderlich.

Für die bestehenden Biobetriebe hat der geringere Zuwachs jedoch einen entscheidenden Vorteil: Angebot und Nachfrage kommen wieder schneller ins Gleichgewicht und die Erzeugerpreise für Bioprodukte haben wieder mehr Luft nach oben.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Die Märkte für Bioprodukte durchliefen in den letzten drei Jahren eine Achterbahnfahrt. Während der Coronakrise schnellte der Absatz in den Jahren 2020 und 2021 derart in die Höhe, dass die Verbraucherausgaben für Biolebensmittel in Deutschland innerhalb von zwei Jahren um 25 % gestiegen sind (siehe Übersicht 1). Doch der Krieg gegen die Ukraine und die Kaufkraftverluste infolge der Inflation ließen den Absatz im Jahr darauf wieder einbrechen. Die Verbraucherausgaben für Biolebensmittel sanken 2022 um 3,5 % gegenüber dem Vorjahr.

Dabei verloren die klassischen Einkaufsstätten für Bioprodukte wie Ab-Hof-Verkauf, Wochenmärkte, Bäckereien und Naturkostläden sogar im zweistelligen Prozentbereich. Gewinner waren die Discounter, die ihren Umsatz mit Bioprodukten auch im Jahr 2022 steigern konnten.

Die Einkaufsmengen vieler Bioprodukte gingen noch stärker zurück als die Verbraucherausgaben, da im Jahr 2022 auch die Endverbraucherpreise etwas angezogen haben. Besonders drastisch war das z. B. bei Butter, Fleisch, Kartoffeln und Eiern in Ökoqualität zu spüren, die jeweils einen Rückgang der Absatzmengen von mehr als 10 % verzeichneten (siehe Übersicht 2). Lediglich von Biokäse sowie von Milch- und Fleischersatzprodukten wurde 2022 mehr verkauft als ein Jahr zuvor.

Doch wie einschneidend wirkte sich die Absatzkrise auf die Wirtschaftlichkeit der Biobetriebe aus, die wie die konventionell bewirtschafteten Höfe ebenfalls von einer massiven Kostensteigerung betroffen waren? Und wo stehen die Betriebe aktuell zur Jahresmitte 2023?

Wir haben dazu drei wichtige Betriebszweige im Ökolandbau genauer in den Blick genommen: die Milchviehhaltung, den Marktfruchtbau und die Eiererzeugung.

SCHNELL GELESEN

Die Absatzkrise für Bioprodukte 2022 hat die Biolandwirte je nach Betriebszweig unterschiedlich stark getroffen.

Die Bio-Milchviehhalter konnten in der Regel ihr Ergebnis verbessern, weil die Erlöse stärker stiegen als die Kosten.

Bei den Marktfruchtbetrieben hängt das Ergebnis von den angebauten Kulturen und dem Ertragsniveau ab.

Bio-Legehennenhalter mussten zum Teil deutliche Ergebnisrückgänge hinnehmen. Um die Vollkosten zu decken, wären höhere Preise erforderlich.

Die Zahl der Umstellungswilligen halbierte sich 2022 gegenüber 2021.

Gewinnzuwachs bei Milch

Ähnlich wie die konventionellen Milcherzeuger mussten auch die Biomilchviehhalter in den letzten Jahren deutliche Kostensteigerungen hinnehmen. Die Bioland-Fachberater Sören Binder und Dr. Otto Volling haben anhand einer Vollkostenrechnung von 28 Betrieben ermittelt, dass im zweiten Halbjahr 2022 die Produktionskosten der Milch um durchschnittlich 4,2 ct/kg höher lagen als im Wirtschaftsjahr 2021/22. Besonders stark gestiegen waren die Kosten für Kraftfutter mit 2,2 ct/kg Milch und für Grobfutter mit 1,5 ct/kg.

Den höheren Kosten standen leicht rückläufige Schlachtkuherlöse (-0,2 ct pro kg) und ein um 8,8 ct/kg höherer Milchpreis gegenüber, sodass sich das Betriebszweigergebnis unter dem Strich um 4,4 ct/kg verbesserte.

Weil sich die Auszahlungspreise der Molkereien weit auseinander entwickelt haben, kann das Ergebnis im Einzelfall von diesem ermittelten Durchschnittswert weit nach oben oder unten abweichen. Betriebe, die an eine Molkerei mit niedrigem Auszahlungspreis liefern, können z. B. die gestiegenen Kosten nicht ausgleichen. Andererseits gibt es Milcherzeuger, die ihr Ergebnis noch mehr als die durchschnittlichen 4,4 ct je kg verbessern konnten.

Trotz dieser Steigerung können die Biomilchviehhalter ihre Vollkosten noch nicht decken. Dabei wird von der Bioland-Beratung ein Lohnsatz für Familienarbeitskräfte von 23,49 €/Stunde unterstellt, für Eigentumsflächen der ortsübliche Pachtzins und für das eingebrachte Eigenkapital ein Zins von 4 %.

Im Laufe dieses Jahres sind auch die Erzeugerpreise für Biomilch etwas gefallen, aber bei Weitem nicht so stark wie für konventionelle Milch. Generell sorgten turbulente Zeiten am Markt für Verunsicherung bei den Milchviehhaltern, so Leon Mohr, Stellvertretender Pressesprecher von Bioland. Die weitere Entwicklung sei aktuell besonders schwierig vorauszusagen und hinge auch von der Entwicklung der Inflation und der Kaufkraft ab.

Die individuellen Absatzmöglichkeiten der Molkereien zeigten ein differenziertes Bild, so Mohr weiter. So gebe es Molkereien, die sich mit der Aufnahme von neuen Lieferanten zurückhalten würden, während das Umstellungsinteresse im Umfeld anderer Molkereien zunehme.

Im Marktfruchtbau war die Entwicklung der Wirtschaftlichkeit neben dem Vermarktungszeitpunkt stark abhängig von der Fruchtfolge und vom betrieblichen Nährstoffkonzept, berichtet Julius Heise von der Beratung für Naturland. Dem Kostenanstieg, vor allem für Diesel, Handhacke und Wirtschaftsdünger, standen im Jahr 2021/22 steigende Erlöse gegenüber, die aber sehr kulturspezifisch gewesen seien.

So hätten die Preise für Speiseweizen 2022 um ca. 100 €/t zugelegt, nachdem sie sich seit 2011 stabil um 370 bis 420 €/t bewegten. „In ertragsstarken Regionen konnten Betriebe den Anstieg der Produktionskosten damit decken, in ertragsschwachen nicht immer“, so Heise.

Bei Dinkel führte das reichliche Angebot im Jahr dazu, dass die Ware kaum oder nur zu niedrigen Preisen abfloss. Damit konnten die Kostensteigerungen nicht aufgefangen werden. Eine Entspannung der Marktlage werde hier erst für Herbst 2023 bzw. Frühjahr 2024 erwartet, sagt Heise.

Bei Roggen, der im Schnitt der letzten Jahre ca. 100 €/t niedriger notierte als Weizen, betrug der Preisanstieg vergleichbar wie der von Weizen knapp 100 €/t. Allerdings wird für die Ernte 2023 ein hohes Roggenaufkommen erwartet, weil der Dinkelanbau oft durch Roggen ersetzt wurde. Eine Biogasnutzung könnte hier noch für Entspannung sorgen und betrieblich ökonomisch sein.

„Der Preisanstieg für Körnerleguminosen im Jahr 2022 war deutlich höher als beim Getreide“, erläutert Heise. So hätten Ackerbohnen und Erbsen um ca. 150 €/t bzw. um 30 bis 40 % zugelegt. Bei Soja und Lupinen sei der Anstieg mit 15 bis 20 % jedoch etwas niedriger ausgefallen. Dennoch bewege sich Soja mit 950 €/t für Futterware auf einem attraktiven Niveau.

Kosten steigen 2023 stärker

Für die Ernte 2023 rechnet der Berater mit einem deutlicheren Kostenanstieg als im Vorjahr. Wirtschaftsdünger seien knapp und teuer gewesen: „Vinasse fehlte, PPL aus Kartoffelstärkegewinnung war knapp und das Angebot an Hühnertrockenkot rückläufig, weil Aufstallungen im Vorjahr ausgesetzt wurden.“ Auch seien rückläufige Dieselpreise bisher nicht zum Tragen gekommen, denn die schwere Bodenbearbeitung sei zum größten Teil noch mit teurem Diesel im Herbst durchgeführt worden. Zudem sei unklar, wohin sich die Erlöse entwickeln, da kaum Vorkontrakte angeboten werden.

„Während im Mittel der letzten Jahre der Ökolandbau für Ackerbaubetriebe vorzüglicher war als konventionell zu wirtschaften, dürfte er vorübergehend einen Teil des Vorsprungs eingebüßt haben“, so das Fazit des Beraters. Derzeit sei daher eher ein Trend von EU-Bio zu den Anbauverbänden festzustellen. Rückumsteller gab es laut Heise keine.

Die Marktlage zur Ernte 2023 schätzen viele Ackerbauern etwas ungünstiger ein als im Vorjahr, wenngleich sie erwarten, dass der Kostenanstieg gedeckt sein sollte.

Legehennenhalter unter Druck

Deutlich stärker als die Milchviehhalter und Marktfruchtbetriebe hat die Absatzkrise im Vorjahr die meisten Legehennenhalter getroffen. Der rückläufigen Nachfrage stand ein steigendes Angebot gegenüber, weil 2022 noch neue Betriebe in die Biolegehennenhaltung eingestiegen sind. „In Norddeutschland blieben Ställe leer. Einige Betriebe haben auch auf konventionelle Haltung zurückumgestellt“, berichtet Thomas Neumaier von der Naturland-Beratung.

„In Süddeutschland haben die Packstellen die Eier meist abgenommen bzw. z. T. auch Mieten für leerstehende Ställe gezahlt.“

Direktvermarkter hätten die Krise nicht ganz so stark gespürt. Aber auch sie hätten zum Teil ihre Bestände heruntergefahren, indem sie z. B. einen Mobilstall leer oder die Herde mausern ließen. Auch wenn die Betroffenheit unterschiedlich war, hat sich im Durchschnitt der Betriebe die Wirtschaftlichkeit durch die höheren Futterkosten so verschlechtert, sodass eine Vollkostendeckung nicht mehr möglich war.

In diesem Jahr hat sich die Marktlage laut Neumaier aber wieder deutlich verbessert. „Im Januar 2023 lag die Nachfrage nach Bioeiern um 30 % über dem Vorjahr, gleichzeitig ging das Angebot zurück.“ Ein Indiz, dass Bioeier wieder gefragt sind, sei die Tatsache, dass Eier für die Verarbeitung gesucht werden. Allerdings hätten die Packstellen bisher keine Preiserhöhungen gegenüber dem Lebensmitteleinzelhandel durchsetzen können.

Preiserhöhungen sind notwendig

„Wir brauchen eine Preisanpassung, da wir trotz der gesunkenen Futterkosten noch keine Vollkostendeckung in den Betrieben haben“, fordert Neumaier. Das gelte für neue Ställe noch mehr als für alte, weil allein in den letzten sechs Jahren die Stallplatzkosten um bis zu 100 % gestiegen seien.

„Aktuell befinden sich noch einige Betriebe in der Neu- oder Umbauphase“, sagt Neumaier. Zudem gebe es vereinzelt Anfragen von Betrieben, die in die Erzeugung von Bioeiern einsteigen möchten.

Potenzial für weiteren Absatz sieht der Berater vor allem im LEH und in der Außer-Haus-Verpflegung, die bislang nur auf einen Bioanteil von 1 % kommt. Dieses Segment zu erschließen, würde auch die Mengensteuerung bei der Eierproduktion erleichtern. Denn die Außer-Haus-Verpflegung fragt vor allem Flüssigei nach, das im Gegensatz zu den Schaleneiern lagerfähig ist.

Weniger wollen umstellen

Die Absatzkrise für Bioprodukte und die geringeren Preisabstände zwischen konventionellen und Ökoprodukten bremst auch die Bereitschaft von konventionellen Betrieben, auf Bio umzustellen. Laut dem Konjunktur- und Investitionsbarometer Agrar des Deutschen Bauernverbandes gaben von 1 500 befragten Landwirten nur 11,1 % an, dass sie sicher bzw. vielleicht auf Ökolandbau umstellen wollen (siehe Übersicht 3). Das ist der niedrigste Wert seit 2014. Im Vorjahr wollten noch 20 % der Landwirte umstellen.

Der Zuwachs an Ökoflächen ging bereits 2022 zurück. Laut AMI nahm die Ökofläche im Vorjahr um 67 000 ha bzw. um 3,7 % zu, nach 5,9 % im Jahr 2021. Damit rückt die politische Zielvorgabe, den Ökolandbau in Deutschland bis 2030 auf 30 % der Landwirtschaftlichen Fläche auszubauen, in weite Ferne. Denn dafür wäre eine jährliche Zuwachsrate von 15 % bzw. von 280 000 ha erforderlich.

Für die bestehenden Biobetriebe hat der geringere Zuwachs jedoch einen entscheidenden Vorteil: Angebot und Nachfrage kommen wieder schneller ins Gleichgewicht und die Erzeugerpreise für Bioprodukte haben wieder mehr Luft nach oben.