Die Getreidepreise haben sich Anfang Februar auf ermäßigtem Niveau gefangen. Ob das die Wende zum Besseren war, muss sich aber noch zeigen. Es hängt auch von den Prognosen für 2023/24 ab.

Bei Erzeugerinnen und Erzeugern, die unverkauftes Getreide oder Raps der Ernte 2022 im Lager haben, herrscht Katerstimmung. Hätten sie sich Ende Oktober/Anfang November 2022 von diesen Mengen getrennt, hätten sie für Brotweizen je nach Standort 60 bis 80 €/t mehr erzielt als jetzt und für Raps sogar + 100 bis + 130 €/t.

Zu den Vorkontraktpreisen, die im April/Mai des vergangenen Jahres ausgelobt wurden, klaffen sogar noch größere Lücken. Einige Optimisten hoffen, dass diese zum Ende der Vermarktungssaison wieder kleiner werden. Die meisten Analysten bezweifeln aber, dass es sich wirklich lohnt, mit dem Verkauf der restlichen Lagerbestände noch sehr lange zu warten.

Kaum neue Exportkontrakte

Während der ersten Hälfte der Saison 2022/23 haben rege Exporte die Getreidepreise auch in Deutschland gefestigt. Das gilt jedoch nicht für alle Getreidearten, und unterm Strich ist die Ausfuhrbilanz der EU bei Getreide sogar schlechter als in der Vorsaison.

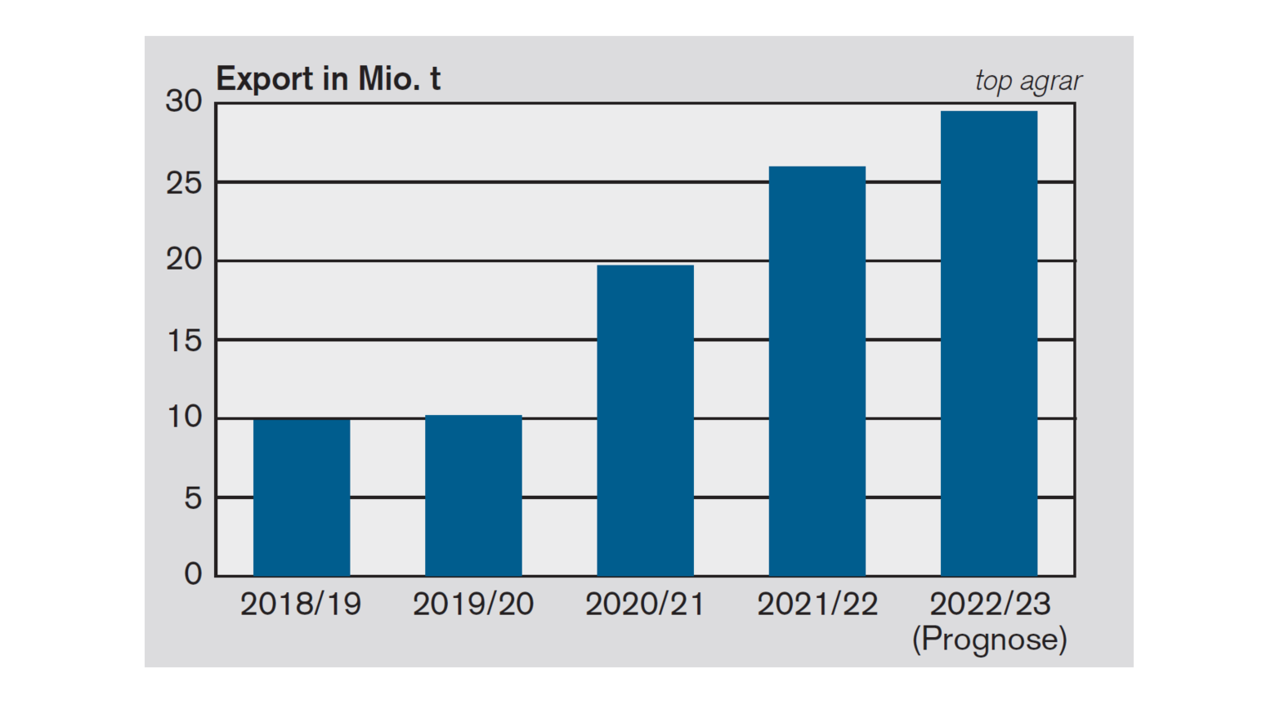

Laut Brüsseler Angaben summieren sich die Exporte der Gemeinschaft von Anfang Juli 2022 bis Anfang Februar 2023 insgesamt auf 26 Mio. t (inklusive Mehl und Malz in Getreideäquivalent). Das waren allerdings fast 4 Mio. t weniger als im gleichen Zeitraum der Saison 2021/22. Und die Einfuhren in die EU sind im Vergleich dazu sogar um fast 80 % auf über 24 Mio. t in die Höhe geschnellt. Letzteres ist vor allem Lieferungen aus der Ukraine geschuldet. Neben Weizen und Gerste gelangt von dort vor allem viel Mais in die EU.

Es ist müßig, darüber zu streiten, ob der sogenannte „humanitäre Korridor“ für ukrainische Exporte übers Schwarze Meer, das eigentliche Ziel, nämlich die vorrangige Versorgung armer Staaten, verfehlt oder nicht. Fakt ist aber, dass die Getreidepreise dadurch gedeckelt werden. „Warum sollten Futtermischer viel Geld für deutschen Mais ausgeben, wenn sich Ware aus der Ukraine billiger bekommen lässt“, beschreibt ein Beobachter das momentane Problem.

Parallel dazu klagen EU-Exporteure vermehrt über Schwierigkeiten, noch in Nordafrika und auf anderen traditionellen Absatzmärkten zum Zuge zu kommen. Dies sei vor allem russischen Anbietern zu verdanken, die mit fast konkurrenzlos niedrigen Forderungen operieren, heißt es. Zudem dränge jetzt auch Getreide von der Südhalbkugel auf den Weltmarkt.

„Berufspessimisten“ drohen wegen der aktuellen Lage an den Exportmärkten mit weiterem Preisdruck. Davon sollten sich Erzeugerinnen und Erzeuger allerdings nicht verunsichern lassen. Das ist längst eingepreist, und jetzt warten u. a. Börsianer auf Impulse, die den Kursen eine neue Richtung geben könnten.

Etliche Marktbeteiligte richten den Blick schon auf 2023/24. Wie groß wird die Ernte? Was sind die großen Trends an den Märkten? Vor allem: Bleibt es bei dem starken Angebotsdruck aus der Ukraine und Russland? Das sind häufig gestellte Fragen.

Leider bekommt man darauf nur vage Antworten. Meistens gehen die Prognosen zudem auseinander. Das gilt nicht nur für die voraussichtlichen Erntemengen. Selbst in puncto Anbauflächen von Getreide und Raps weichen die Angaben oft weit voneinander ab.

In einem Punkt sind sich aber fast alle Beobachter einig: Aus dem Schwarzmeerraum wird weniger Getreide und Raps auf den Markt drängen als 2022/23. Die Ukraine könnte als Exporteur für einige Zeit sogar vollkommen ausfallen. Etliche Flächen konnten bzw. können dort nicht bestellt werden, weil sie vermint wurden oder in von russischem Militär besetzten Gebieten liegen. Die Ernteprognosen für die Ukraine liegen denn oft auch nur bei etwa der Hälfte der Mengen normaler Jahre. Sollte sich das bestätigen, bekämen die Getreide- und Rapskurse weltweit wieder Aufwind.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Bei Erzeugerinnen und Erzeugern, die unverkauftes Getreide oder Raps der Ernte 2022 im Lager haben, herrscht Katerstimmung. Hätten sie sich Ende Oktober/Anfang November 2022 von diesen Mengen getrennt, hätten sie für Brotweizen je nach Standort 60 bis 80 €/t mehr erzielt als jetzt und für Raps sogar + 100 bis + 130 €/t.

Zu den Vorkontraktpreisen, die im April/Mai des vergangenen Jahres ausgelobt wurden, klaffen sogar noch größere Lücken. Einige Optimisten hoffen, dass diese zum Ende der Vermarktungssaison wieder kleiner werden. Die meisten Analysten bezweifeln aber, dass es sich wirklich lohnt, mit dem Verkauf der restlichen Lagerbestände noch sehr lange zu warten.

Kaum neue Exportkontrakte

Während der ersten Hälfte der Saison 2022/23 haben rege Exporte die Getreidepreise auch in Deutschland gefestigt. Das gilt jedoch nicht für alle Getreidearten, und unterm Strich ist die Ausfuhrbilanz der EU bei Getreide sogar schlechter als in der Vorsaison.

Laut Brüsseler Angaben summieren sich die Exporte der Gemeinschaft von Anfang Juli 2022 bis Anfang Februar 2023 insgesamt auf 26 Mio. t (inklusive Mehl und Malz in Getreideäquivalent). Das waren allerdings fast 4 Mio. t weniger als im gleichen Zeitraum der Saison 2021/22. Und die Einfuhren in die EU sind im Vergleich dazu sogar um fast 80 % auf über 24 Mio. t in die Höhe geschnellt. Letzteres ist vor allem Lieferungen aus der Ukraine geschuldet. Neben Weizen und Gerste gelangt von dort vor allem viel Mais in die EU.

Es ist müßig, darüber zu streiten, ob der sogenannte „humanitäre Korridor“ für ukrainische Exporte übers Schwarze Meer, das eigentliche Ziel, nämlich die vorrangige Versorgung armer Staaten, verfehlt oder nicht. Fakt ist aber, dass die Getreidepreise dadurch gedeckelt werden. „Warum sollten Futtermischer viel Geld für deutschen Mais ausgeben, wenn sich Ware aus der Ukraine billiger bekommen lässt“, beschreibt ein Beobachter das momentane Problem.

Parallel dazu klagen EU-Exporteure vermehrt über Schwierigkeiten, noch in Nordafrika und auf anderen traditionellen Absatzmärkten zum Zuge zu kommen. Dies sei vor allem russischen Anbietern zu verdanken, die mit fast konkurrenzlos niedrigen Forderungen operieren, heißt es. Zudem dränge jetzt auch Getreide von der Südhalbkugel auf den Weltmarkt.

„Berufspessimisten“ drohen wegen der aktuellen Lage an den Exportmärkten mit weiterem Preisdruck. Davon sollten sich Erzeugerinnen und Erzeuger allerdings nicht verunsichern lassen. Das ist längst eingepreist, und jetzt warten u. a. Börsianer auf Impulse, die den Kursen eine neue Richtung geben könnten.

Etliche Marktbeteiligte richten den Blick schon auf 2023/24. Wie groß wird die Ernte? Was sind die großen Trends an den Märkten? Vor allem: Bleibt es bei dem starken Angebotsdruck aus der Ukraine und Russland? Das sind häufig gestellte Fragen.

Leider bekommt man darauf nur vage Antworten. Meistens gehen die Prognosen zudem auseinander. Das gilt nicht nur für die voraussichtlichen Erntemengen. Selbst in puncto Anbauflächen von Getreide und Raps weichen die Angaben oft weit voneinander ab.

In einem Punkt sind sich aber fast alle Beobachter einig: Aus dem Schwarzmeerraum wird weniger Getreide und Raps auf den Markt drängen als 2022/23. Die Ukraine könnte als Exporteur für einige Zeit sogar vollkommen ausfallen. Etliche Flächen konnten bzw. können dort nicht bestellt werden, weil sie vermint wurden oder in von russischem Militär besetzten Gebieten liegen. Die Ernteprognosen für die Ukraine liegen denn oft auch nur bei etwa der Hälfte der Mengen normaler Jahre. Sollte sich das bestätigen, bekämen die Getreide- und Rapskurse weltweit wieder Aufwind.