Schweinebranche in der Krise: Sorgen stärkere Ketten für mehr Tierwohl?

Die deutsche Schweinehaltung steckt in der Krise, und es gibt mehr Fragezeichen als Lösungswege. Mehr vertikale Integration könnte für die Landwirte mehr Planbarkeit und Sicherheit bringen.

Unser Autor: Dr. Albert Hortmann-Scholten, LWK Niedersachsen

Es ist eine beispiellose Entwicklung: Der deutsche Schweinemarkt befindet sich seit mittlerweile acht Jahren in einer massiven Rückbau- und Konsolidierungsphase: Die Schlachtungen sind von knapp 60 Mio. Tieren im Jahr 2015 auf geschätzte 44 Mio. Schweine für 2023 gesunken.

Die Zahl der Zuchtsauen hat sich in Bayern und Baden-Württemberg seit 2010 mehr als halbiert. Im Norden der Republik wird die Ferkelbeschaffung ebenfalls immer schwieriger. Der Selbstversorgungsgrad der deutschen Ferkelerzeugung könnte 2023 auf 70 % sinken.

Neben der Produktion wird auch die Fleischnachfrage in den nächsten Jahren weiter zurückgehen, allerdings nicht einheitlich über alle Sortimente: Tendenziell wächst im schrumpfenden Markt der Bedarf an hochwertigen Produkten. Bei den gefragten Edelteilen wie Schinken, Lachse und Filets reicht schon jetzt die Produktion nicht für die Nachfrage. Nackensteaks für den Grill werden nicht mehr in ausreichender Menge für den heimischen Verbrauch erzeugt.

Der Selbstversorgungsgrad dürfte statistisch noch bei über 100 % liegen, aber wohl weiter sinken. Was bedeutet diese strukturelle Krise für die deutsche Schweinebranche?

Handel gibt Richtung vor

Beim Lebensmittelhandel (LEH) sieht man sich massiven Forderungen der NGOs nach mehr artgerechter Haltung ausgesetzt. Daraus haben sich zwei Trends entwickelt: Einmal möchten die Konzerne aus Imagegründen vermehrt Tierwohlfleisch anbieten. Auf der anderen Seite weiß man, dass aus Nachhaltigkeits- und Klimaschutzgründen vieles für die regionale Erzeugung spricht.

Ein Teil der heimischen Verbraucher dürfte bereit sein, für Tierwohlprodukte dauerhaft höhere Preise zu zahlen, vor allem, wenn das ganze Sortiment (sowohl frisch, verarbeitet und im Außer-Haus-Verzehr) eindeutig gekennzeichnet wird. Im Februar 2023 hat Aldi noch einmal sein Ziel bekräftigt, 2030 nur noch Schweinefleisch aus Haltungsformstufe 3 und 4 anzubieten.

Begrenzt wird ein weiterer Umstieg auf höhere Haltungsformstufen durch die Inflation der Lebenshaltungskosten. So waren im Februar 2023 Nahrungsmittel 22 % teurer als 12 Monate zuvor. Schweinehackfleisch verteuerte sich sogar um 25 %.

Ausgebremst werden die Potenziale für höhere Haltungsformstufen derzeit auch im Export. Deutsche Fleischexporteure wecken mit Tierwohlfleisch im Ausland kaum Nachfrage und erzielen schon gar nicht die erforderlichen Preisaufschläge. Wer im Ausland deutsches Fleisch kauft, legt Wert auf Qualität und Preis. Besondere Tierwohlleistungen, wie sie das System „Haltungsform“ in Deutschland fordert, honoriert der Exportmarkt kaum.

Erzeuger brauchen mehr Sicherheit

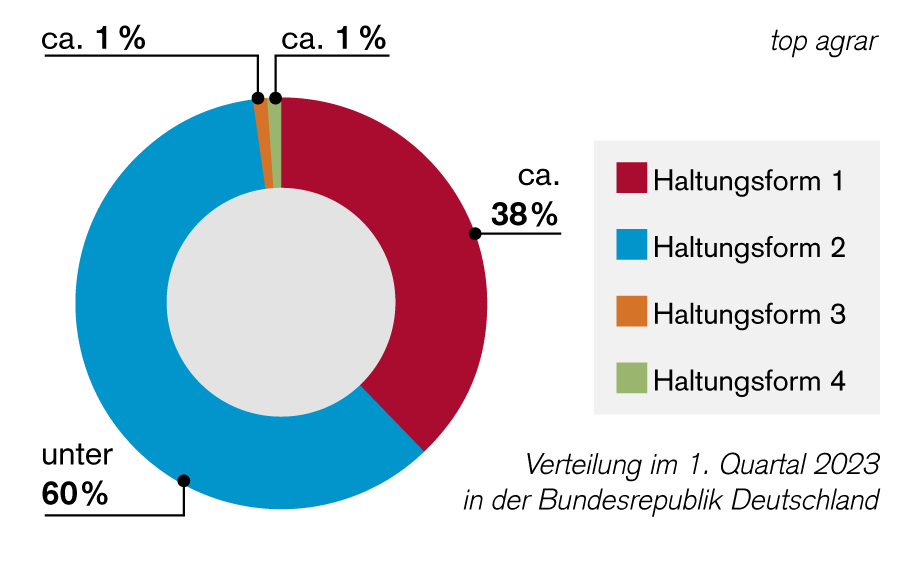

Aufgrund des schwierigen Absatzes ist es kaum verwunderlich, dass die Haltungsformen 3 und 4 im ersten Quartal 2023 zusammen auf gerade 2 % Anteil kommen.

Für die Schweinehalter halten sich die Anreize, in höhere Haltungsstufen zu wechseln, derzeit in Grenzen. Bei den Rahmenbedingungen überwiegen die Fragezeichen. Beim Umbau der Tierhaltung hängen Kennzeichnung, Baurecht, Finanzierung und Immissionsschutzrecht zusammen – und in der Luft: Bislang steht eine politische Einigung dazu aus, wie mit den Immissionen bei Außenklimaställen in der Genehmigung umgegangen wird. Ohne Planungssicherheit werden Landwirte allerdings keine Investitionen in neue Ställe verantworten.

Zudem fällt die Wirtschaftlichkeit für die höheren Haltungsstufen derzeit unbefriedigend aus. Beim ITW-System hat der Wechsel vom Fonds- zum Marktmodell gezeigt, dass die ökonomischen Risiken ungleich verteilt sind. Damit rechnet sich ein Umstieg nicht.

Landwirte brauchen Festpreise einschließlich eines Risikozuschlages und eines Unternehmergewinns. Der Erlös muss für einen längeren Zeitraum mit einem vertraglich abgesicherten Mengengerüst fix vereinbart werden. Dies schafft Planungssicherheit auf allen Stufen der Wertschöpfungskette bis in den LEH.

Mehr vertragliche Bindungen

Die Basis könnten vertragliche Regelungen in integrierten und vollkostenbasierten Wertschöpfungsketten bilden. Die Qualitätsaspekte werden dabei fest definiert. Infolgedessen würde die Bindung zwischen Land- und Ernährungswirtschaft zunehmen. Dabei werden auch direkte Verträge zwischen den Schweinehaltern und dem LEH weiter an Bedeutung gewinnen. Regionale Vermarktungskonzepte sowie Markenfleischprogramme werden wieder mehr Bedeutung erhalten. Die Rückverfolgbarkeit wird weiter perfektioniert.

Durch den Aufbau von Fleischerzeugungsketten würde die Austauschbarkeit von Rohstoffen und Erzeugerbetrieben verhindert. Die Position der heimischen Landwirtschaft muss durch Regionalität gestärkt werden und durch Absicherung der hohen EU- bzw. nationalen Produktionsstandards gegen preisaggressive Importwaren.

Mehrkosten deutlich machen

Im Vieh- und Fleischhandel müssen „Standardschweine“ und Tiere der LEH-Haltungsformen 2 bis 4 sauber getrennt werden. Hierdurch steigen die Erfassungs- und Vorkosten je Tier deutlich an. Auch in den folgenden Verarbeitungsstufen fallen höhere Logistikkosten an, die die Erzeugung bis zum Konsumenten verteuern.

Verzerrte Preise sind auch ein wesentlicher Grund für den stagnierenden Absatz bei Tierwohlfleisch. Ein Beispiel aus der Schweiz lässt sich auch auf den heimischen Markt übertragen: Nachhaltig und tierfreundlich erzeugte Fleischsortimente werden häufig zu hochpreisig vermarktet. Andererseits hält der LEH die Preise für konventionelle Sortimente künstlich niedrig. Folge: Absatzpotenziale für Tierwohlfleisch werden wegen der hohen Preisunterschiede nicht optimal ausgeschöpft.

Letztlich geht es darum, die Landwirte proportional am Verkaufserlös zu beteiligen, weil sie es sind, die den Mehrwert im Bereich Tierwohl erzeugen.

---

Bio bleibt weiter eine Nische

Der Biomarktanteil ist beim Schweinefleisch derzeit mit rund 1 % weiterhin vergleichsweise klein. Allerdings ist der Importanteil größer als im konventionellen Schweinefleischmarkt. Der Selbstversorgungsgrad liegt geschätzt zwischen 50 bis 60 %.

Künftig dürfte das Angebot an Bio-Schweinefleisch sowohl aus heimischer als auch ausländischer Erzeugung zunehmen: So hat Vion kürzlich angekündigt, mit „Der Grüne Weg“ eine Bio-Schweinefleischkette aufzubauen, da die Nachfrage des deutschen Lebensmitteleinzelhandels und seiner Kunden nach Regionalität und Fleisch deutscher Herkunft sukzessive zunehme.

Für interessierte Landwirte gilt aber wie bei den Haltungsformen: Verlässlichkeit bei der Umstellung, Preis und eine garantierte Abnahme über einen mehrjährigen Zeitraum dürften über den Erfolg entscheiden.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Unser Autor: Dr. Albert Hortmann-Scholten, LWK Niedersachsen

Es ist eine beispiellose Entwicklung: Der deutsche Schweinemarkt befindet sich seit mittlerweile acht Jahren in einer massiven Rückbau- und Konsolidierungsphase: Die Schlachtungen sind von knapp 60 Mio. Tieren im Jahr 2015 auf geschätzte 44 Mio. Schweine für 2023 gesunken.

Die Zahl der Zuchtsauen hat sich in Bayern und Baden-Württemberg seit 2010 mehr als halbiert. Im Norden der Republik wird die Ferkelbeschaffung ebenfalls immer schwieriger. Der Selbstversorgungsgrad der deutschen Ferkelerzeugung könnte 2023 auf 70 % sinken.

Neben der Produktion wird auch die Fleischnachfrage in den nächsten Jahren weiter zurückgehen, allerdings nicht einheitlich über alle Sortimente: Tendenziell wächst im schrumpfenden Markt der Bedarf an hochwertigen Produkten. Bei den gefragten Edelteilen wie Schinken, Lachse und Filets reicht schon jetzt die Produktion nicht für die Nachfrage. Nackensteaks für den Grill werden nicht mehr in ausreichender Menge für den heimischen Verbrauch erzeugt.

Der Selbstversorgungsgrad dürfte statistisch noch bei über 100 % liegen, aber wohl weiter sinken. Was bedeutet diese strukturelle Krise für die deutsche Schweinebranche?

Handel gibt Richtung vor

Beim Lebensmittelhandel (LEH) sieht man sich massiven Forderungen der NGOs nach mehr artgerechter Haltung ausgesetzt. Daraus haben sich zwei Trends entwickelt: Einmal möchten die Konzerne aus Imagegründen vermehrt Tierwohlfleisch anbieten. Auf der anderen Seite weiß man, dass aus Nachhaltigkeits- und Klimaschutzgründen vieles für die regionale Erzeugung spricht.

Ein Teil der heimischen Verbraucher dürfte bereit sein, für Tierwohlprodukte dauerhaft höhere Preise zu zahlen, vor allem, wenn das ganze Sortiment (sowohl frisch, verarbeitet und im Außer-Haus-Verzehr) eindeutig gekennzeichnet wird. Im Februar 2023 hat Aldi noch einmal sein Ziel bekräftigt, 2030 nur noch Schweinefleisch aus Haltungsformstufe 3 und 4 anzubieten.

Begrenzt wird ein weiterer Umstieg auf höhere Haltungsformstufen durch die Inflation der Lebenshaltungskosten. So waren im Februar 2023 Nahrungsmittel 22 % teurer als 12 Monate zuvor. Schweinehackfleisch verteuerte sich sogar um 25 %.

Ausgebremst werden die Potenziale für höhere Haltungsformstufen derzeit auch im Export. Deutsche Fleischexporteure wecken mit Tierwohlfleisch im Ausland kaum Nachfrage und erzielen schon gar nicht die erforderlichen Preisaufschläge. Wer im Ausland deutsches Fleisch kauft, legt Wert auf Qualität und Preis. Besondere Tierwohlleistungen, wie sie das System „Haltungsform“ in Deutschland fordert, honoriert der Exportmarkt kaum.

Erzeuger brauchen mehr Sicherheit

Aufgrund des schwierigen Absatzes ist es kaum verwunderlich, dass die Haltungsformen 3 und 4 im ersten Quartal 2023 zusammen auf gerade 2 % Anteil kommen.

Für die Schweinehalter halten sich die Anreize, in höhere Haltungsstufen zu wechseln, derzeit in Grenzen. Bei den Rahmenbedingungen überwiegen die Fragezeichen. Beim Umbau der Tierhaltung hängen Kennzeichnung, Baurecht, Finanzierung und Immissionsschutzrecht zusammen – und in der Luft: Bislang steht eine politische Einigung dazu aus, wie mit den Immissionen bei Außenklimaställen in der Genehmigung umgegangen wird. Ohne Planungssicherheit werden Landwirte allerdings keine Investitionen in neue Ställe verantworten.

Zudem fällt die Wirtschaftlichkeit für die höheren Haltungsstufen derzeit unbefriedigend aus. Beim ITW-System hat der Wechsel vom Fonds- zum Marktmodell gezeigt, dass die ökonomischen Risiken ungleich verteilt sind. Damit rechnet sich ein Umstieg nicht.

Landwirte brauchen Festpreise einschließlich eines Risikozuschlages und eines Unternehmergewinns. Der Erlös muss für einen längeren Zeitraum mit einem vertraglich abgesicherten Mengengerüst fix vereinbart werden. Dies schafft Planungssicherheit auf allen Stufen der Wertschöpfungskette bis in den LEH.

Mehr vertragliche Bindungen

Die Basis könnten vertragliche Regelungen in integrierten und vollkostenbasierten Wertschöpfungsketten bilden. Die Qualitätsaspekte werden dabei fest definiert. Infolgedessen würde die Bindung zwischen Land- und Ernährungswirtschaft zunehmen. Dabei werden auch direkte Verträge zwischen den Schweinehaltern und dem LEH weiter an Bedeutung gewinnen. Regionale Vermarktungskonzepte sowie Markenfleischprogramme werden wieder mehr Bedeutung erhalten. Die Rückverfolgbarkeit wird weiter perfektioniert.

Durch den Aufbau von Fleischerzeugungsketten würde die Austauschbarkeit von Rohstoffen und Erzeugerbetrieben verhindert. Die Position der heimischen Landwirtschaft muss durch Regionalität gestärkt werden und durch Absicherung der hohen EU- bzw. nationalen Produktionsstandards gegen preisaggressive Importwaren.

Mehrkosten deutlich machen

Im Vieh- und Fleischhandel müssen „Standardschweine“ und Tiere der LEH-Haltungsformen 2 bis 4 sauber getrennt werden. Hierdurch steigen die Erfassungs- und Vorkosten je Tier deutlich an. Auch in den folgenden Verarbeitungsstufen fallen höhere Logistikkosten an, die die Erzeugung bis zum Konsumenten verteuern.

Verzerrte Preise sind auch ein wesentlicher Grund für den stagnierenden Absatz bei Tierwohlfleisch. Ein Beispiel aus der Schweiz lässt sich auch auf den heimischen Markt übertragen: Nachhaltig und tierfreundlich erzeugte Fleischsortimente werden häufig zu hochpreisig vermarktet. Andererseits hält der LEH die Preise für konventionelle Sortimente künstlich niedrig. Folge: Absatzpotenziale für Tierwohlfleisch werden wegen der hohen Preisunterschiede nicht optimal ausgeschöpft.

Letztlich geht es darum, die Landwirte proportional am Verkaufserlös zu beteiligen, weil sie es sind, die den Mehrwert im Bereich Tierwohl erzeugen.

---

Bio bleibt weiter eine Nische

Der Biomarktanteil ist beim Schweinefleisch derzeit mit rund 1 % weiterhin vergleichsweise klein. Allerdings ist der Importanteil größer als im konventionellen Schweinefleischmarkt. Der Selbstversorgungsgrad liegt geschätzt zwischen 50 bis 60 %.

Künftig dürfte das Angebot an Bio-Schweinefleisch sowohl aus heimischer als auch ausländischer Erzeugung zunehmen: So hat Vion kürzlich angekündigt, mit „Der Grüne Weg“ eine Bio-Schweinefleischkette aufzubauen, da die Nachfrage des deutschen Lebensmitteleinzelhandels und seiner Kunden nach Regionalität und Fleisch deutscher Herkunft sukzessive zunehme.

Für interessierte Landwirte gilt aber wie bei den Haltungsformen: Verlässlichkeit bei der Umstellung, Preis und eine garantierte Abnahme über einen mehrjährigen Zeitraum dürften über den Erfolg entscheiden.