Heribert Breker von der Landwirtschaftskammer NRW hat den neuesten Bericht des US-Landwirtschaftsministerium (USDA) analysiert:

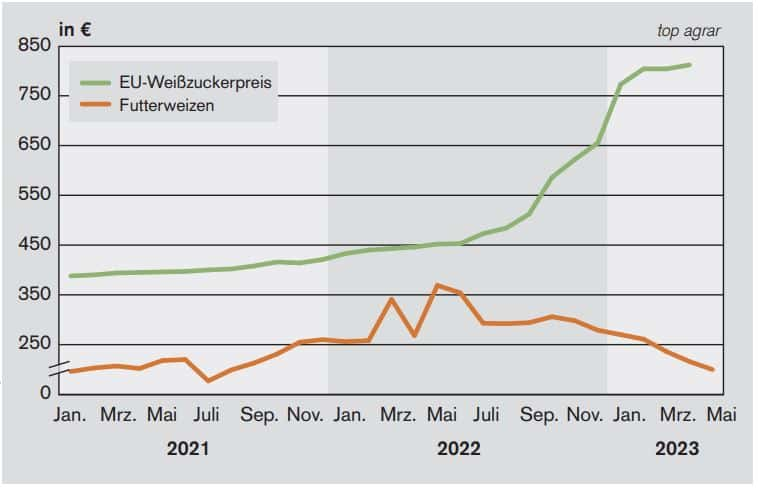

Während die Getreide- und Ölsaatenpreise in den vergangenen Monaten ziemlich eingebrochen sind, haben die Zuckerpreise zum Jahreswechsel 2022/23 erst so richtig zugelegt. Bis zuletzt stiegen die Kurse weiter an und markierten neue Rekorde. Die EU-Durchschnittsnotierungen für Weißzucker sind von rund 400 €/t Ende 2021 auf über 800 €/t Anfang 2023 gestiegen (siehe Übersicht). Damit schlägt der europäische Weißzucker die Weltmarktpreise deutlich, denn an der Londoner Börse wird Weißzucker aktuell mit umgerechnet 650 €/t und der Rohzucker in New York mit knapp 550 €/t gehandelt. Ausgelöst wurde die Kursrallye vor allem durch zwei Faktoren:

Die globale Versorgung mit Zucker ist deutlich enger als in den Vorjahren. Schon im Wirtschaftsjahr 2021/22 konnte die weltweite Erzeugung auch wegen der „Corona-Nebenwirkungen“ nicht mit dem steigenden Verbrauch schritthalten. Es fehlten vielerorts schlicht die Arbeitskräfte bei der Zuckerrohrernte, sodass die globalen Vorräte spürbar abgebaut wurden. 2022/23 gingen die Erzeugungsmengen trockenheitsbedingt sogar zurück.

Durch den Russlandkonflikt stiegen die Kosten für Energie dramatisch und verteuerten die Verarbeitung von Rüben und Zuckerrohr.

Da der Zuckerpreis sehr stark mit den Rübenpreisen korreliert, fragen sich Anbauerinnen und Anbauer, wie es nun weiter geht? Halten die Zuckernotierungen ihr hohes Niveau?

Versorgung bleibt eng

Die Chancen dafür stehen gut, denn die weltweite Erzeugung ist 2022/23 nach der jüngsten Schätzung des US-Agrarministeriums (USDA) um 3 Mio. t auf 177 Mio. t Rohzucker zurückgefallen. Gleichzeitig hat der Verbrauch um 3,6 Mio. t weiter angezogen. Die Überlagerungsbestände rutschen dadurch deutlich ab – auf knapp 40 Mio. t. Damit startet die neue Saison, die im Mai begonnen hat, mit dem niedrigsten Anfangsbestand der letzten Jahre.

Für das angelaufene Wirtschaftsjahr 2023/24 prognostiziert das USDA dann aber eine Welterzeugung von knapp 188 Mio. t. Das wären rund 15 % mehr als im Vorjahr. Weil der Nahrungsverbrauch deutlich langsamer steigt, dürfte sich die Versorgungslage in der neuen Saison spürbar entspannen. Ob das dann wirklich zu Preisdruck führt, hängt vor allem davon ab, wie die großen Player am Weltmarkt agieren.

Eine Schlüsselrolle spielt dabei Brasilien . Der weltgrößte Produzent und Exporteur hat im März die Zuckerrohrernte mit 38 Mio. t abgeschlossen. Für das angelaufene Jahr 2023/24 schätzt das USDA die Produktion auf 42 Mio. t Rohzuckerwert (RW), weil Anbaufläche und Ertragserwartungen steigen.

Entscheidend dürfte dann noch die Rohstoffverwendung sein. Tendenziell wird bei hohen Zuckerpreisen natürlich weniger Zuckerrohr versprittet. Kein Wunder also, dass sich das Verhältnis Zucker zu Bioethanol auf 48 : 52 verengen soll. In der vergangenen Saison verarbeiteten die Brasilianer nur 45 % des Rohrs zu Zucker. Klar ist damit, dass bei stagnierendem Inlandsverbrauch mehr Zucker exportiert wird.

Kaum weniger wichtig für die Preise ist die Situation in Indien. Der weltweit zweitgrößte Produzent will nach schwachem Vorjahr wieder auf 36 Mio. t Rohzucker kommen. Auf dem Weltmarkt dürfte davon aber wenig zu spüren sein, weil zum einen der Inlandsverbrauch auf 31 Mio. t anziehen soll.

Großabnehmer und Nahrungsmittelhersteller signalisieren einen höheren Bedarf. Zum anderen drosselt der Staat die Ausfuhren, um die Inflation zu bändigen. Zudem möchte Indien die Biokraftstofferzeugung im eigenen Land ankurbeln. Sie basiert vor allem auf Zuckerrohr und soll 2025 einen Marktanteil von rund 20 % erreichen – aktuell liegt er nur bei 10 %.

Bedeutend für den Weltmarkt ist noch Thailands Zuckerwirtschaft. Nach der Dürre 2020/21 hat sich die Erzeugung erholt und soll auch im laufenden Wirtschaftsjahr auf rund 11 Mio. t kommen. Das wäre zwar auch nur Mittelmaß, aber die Experten erwarten, dass Thailand im Export zur alten Stärke zurückfindet.

Zuckermangel in der EU

Die EU-27 konnte im abgelaufenen Jahr den eigenen Zuckermangel nur mit hohen Importen von etwa 3 Mio. t ausgleichen. Die Gemeinschaft startet mit einem Anfangsbestand von lediglich 1,25 Mio. t in die neue Kampagne 2023/24.

Wegen der eingeschränkten Zulassung von Pflanzenschutzmitteln ist trotz der Rekordrübenpreise auch keine Ausweitung der Anbaufläche zu erwarten. Im Gegenteil, für die EU wird insgesamt mit einem Minus von 3 % bei der Rübenfläche kalkuliert.

In Deutschland steigt nach den vorläufigen Erhebungen die Anbaufläche 2023 hingegen um 0,5 %. Unterm Strich schätzt das USDA die EU-Erzeugung auf 15,5 Mio. t Rohzucker und damit knapp 4 % höher ein als im Vorjahr. Bei stabilem Inlandsverbrauch und rückläufigen Exporten bleibt dennoch ein Fehlbedarf von 2,5 Mio. t. Kein Wunder also, dass die EU-Vorräte zum Ende des Wirtschaftsjahres niedrig bleiben. Der europäische Zuckermangel dürfte sich nach aktuellem Stand fortsetzen und die Preise erneut über dem Weltmarktniveau halten.

Bringt El Niño Dürre?

Alle USDA-Annahmen für die kommenden Monate setzen „normale“ Witterung voraus. Ob es so kommt, ist allerdings fraglich, denn nach drei Jahren eines La-Niña-Wetterphänomens hat ab Juni 2023 die gegenläufige El-Niño-Großwetterlage eingesetzt. Sie bringt oftmals Niederschlagsmangel in den bedeutenden Zuckererzeugungsgebieten Indien und Pakistan sowie im stark exportorientierten Thailand und Australien. In welchem Ausmaß Trockenschäden eintreten, ist kaum vorherzusagen. In jedem Fall erhöht sich damit das Versorgungsrisiko.

Unterm Strich bleiben die Preisaussichten auf dem globalen Zuckermarkt daher freundlich, was auch an den Terminmärkten abzulesen ist. Für die kommenden Monate sehen die Börsianer ein überdurchschnittliches Niveau. In London wird Weißzucker zur Lieferung Ende 2024 mit rund 650 US-$ je t gehandelt. Das entspricht immerhin umgerechnet 600 € je t.

Mercosur und Außenschutz

Mit Sorge wird hierzulande das angestrebte Mercosur-Abkommen betrachtet. Darin enthalten sind zollfreie Importkontingente von bis zu 240.000 t aus Brasilien. Im Rahmen des Freihandelsabkommens zwischen Australien und Großbritannien steigen die zollfreien Einfuhrmengen in diesem Jahr auf mindestens 80.000 t und sollen bis 2028 auf 220.000 t zunehmen. Großbritannien ist nur zu rund 50 % mit Zucker selbstversorgt. Dadurch werden zwar nahe, aber zollpflichtige Lieferungen aus der EU-27 verdrängt.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Heribert Breker von der Landwirtschaftskammer NRW hat den neuesten Bericht des US-Landwirtschaftsministerium (USDA) analysiert:

Während die Getreide- und Ölsaatenpreise in den vergangenen Monaten ziemlich eingebrochen sind, haben die Zuckerpreise zum Jahreswechsel 2022/23 erst so richtig zugelegt. Bis zuletzt stiegen die Kurse weiter an und markierten neue Rekorde. Die EU-Durchschnittsnotierungen für Weißzucker sind von rund 400 €/t Ende 2021 auf über 800 €/t Anfang 2023 gestiegen (siehe Übersicht). Damit schlägt der europäische Weißzucker die Weltmarktpreise deutlich, denn an der Londoner Börse wird Weißzucker aktuell mit umgerechnet 650 €/t und der Rohzucker in New York mit knapp 550 €/t gehandelt. Ausgelöst wurde die Kursrallye vor allem durch zwei Faktoren:

Die globale Versorgung mit Zucker ist deutlich enger als in den Vorjahren. Schon im Wirtschaftsjahr 2021/22 konnte die weltweite Erzeugung auch wegen der „Corona-Nebenwirkungen“ nicht mit dem steigenden Verbrauch schritthalten. Es fehlten vielerorts schlicht die Arbeitskräfte bei der Zuckerrohrernte, sodass die globalen Vorräte spürbar abgebaut wurden. 2022/23 gingen die Erzeugungsmengen trockenheitsbedingt sogar zurück.

Durch den Russlandkonflikt stiegen die Kosten für Energie dramatisch und verteuerten die Verarbeitung von Rüben und Zuckerrohr.

Da der Zuckerpreis sehr stark mit den Rübenpreisen korreliert, fragen sich Anbauerinnen und Anbauer, wie es nun weiter geht? Halten die Zuckernotierungen ihr hohes Niveau?

Versorgung bleibt eng

Die Chancen dafür stehen gut, denn die weltweite Erzeugung ist 2022/23 nach der jüngsten Schätzung des US-Agrarministeriums (USDA) um 3 Mio. t auf 177 Mio. t Rohzucker zurückgefallen. Gleichzeitig hat der Verbrauch um 3,6 Mio. t weiter angezogen. Die Überlagerungsbestände rutschen dadurch deutlich ab – auf knapp 40 Mio. t. Damit startet die neue Saison, die im Mai begonnen hat, mit dem niedrigsten Anfangsbestand der letzten Jahre.

Für das angelaufene Wirtschaftsjahr 2023/24 prognostiziert das USDA dann aber eine Welterzeugung von knapp 188 Mio. t. Das wären rund 15 % mehr als im Vorjahr. Weil der Nahrungsverbrauch deutlich langsamer steigt, dürfte sich die Versorgungslage in der neuen Saison spürbar entspannen. Ob das dann wirklich zu Preisdruck führt, hängt vor allem davon ab, wie die großen Player am Weltmarkt agieren.

Eine Schlüsselrolle spielt dabei Brasilien . Der weltgrößte Produzent und Exporteur hat im März die Zuckerrohrernte mit 38 Mio. t abgeschlossen. Für das angelaufene Jahr 2023/24 schätzt das USDA die Produktion auf 42 Mio. t Rohzuckerwert (RW), weil Anbaufläche und Ertragserwartungen steigen.

Entscheidend dürfte dann noch die Rohstoffverwendung sein. Tendenziell wird bei hohen Zuckerpreisen natürlich weniger Zuckerrohr versprittet. Kein Wunder also, dass sich das Verhältnis Zucker zu Bioethanol auf 48 : 52 verengen soll. In der vergangenen Saison verarbeiteten die Brasilianer nur 45 % des Rohrs zu Zucker. Klar ist damit, dass bei stagnierendem Inlandsverbrauch mehr Zucker exportiert wird.

Kaum weniger wichtig für die Preise ist die Situation in Indien. Der weltweit zweitgrößte Produzent will nach schwachem Vorjahr wieder auf 36 Mio. t Rohzucker kommen. Auf dem Weltmarkt dürfte davon aber wenig zu spüren sein, weil zum einen der Inlandsverbrauch auf 31 Mio. t anziehen soll.

Großabnehmer und Nahrungsmittelhersteller signalisieren einen höheren Bedarf. Zum anderen drosselt der Staat die Ausfuhren, um die Inflation zu bändigen. Zudem möchte Indien die Biokraftstofferzeugung im eigenen Land ankurbeln. Sie basiert vor allem auf Zuckerrohr und soll 2025 einen Marktanteil von rund 20 % erreichen – aktuell liegt er nur bei 10 %.

Bedeutend für den Weltmarkt ist noch Thailands Zuckerwirtschaft. Nach der Dürre 2020/21 hat sich die Erzeugung erholt und soll auch im laufenden Wirtschaftsjahr auf rund 11 Mio. t kommen. Das wäre zwar auch nur Mittelmaß, aber die Experten erwarten, dass Thailand im Export zur alten Stärke zurückfindet.

Zuckermangel in der EU

Die EU-27 konnte im abgelaufenen Jahr den eigenen Zuckermangel nur mit hohen Importen von etwa 3 Mio. t ausgleichen. Die Gemeinschaft startet mit einem Anfangsbestand von lediglich 1,25 Mio. t in die neue Kampagne 2023/24.

Wegen der eingeschränkten Zulassung von Pflanzenschutzmitteln ist trotz der Rekordrübenpreise auch keine Ausweitung der Anbaufläche zu erwarten. Im Gegenteil, für die EU wird insgesamt mit einem Minus von 3 % bei der Rübenfläche kalkuliert.

In Deutschland steigt nach den vorläufigen Erhebungen die Anbaufläche 2023 hingegen um 0,5 %. Unterm Strich schätzt das USDA die EU-Erzeugung auf 15,5 Mio. t Rohzucker und damit knapp 4 % höher ein als im Vorjahr. Bei stabilem Inlandsverbrauch und rückläufigen Exporten bleibt dennoch ein Fehlbedarf von 2,5 Mio. t. Kein Wunder also, dass die EU-Vorräte zum Ende des Wirtschaftsjahres niedrig bleiben. Der europäische Zuckermangel dürfte sich nach aktuellem Stand fortsetzen und die Preise erneut über dem Weltmarktniveau halten.

Bringt El Niño Dürre?

Alle USDA-Annahmen für die kommenden Monate setzen „normale“ Witterung voraus. Ob es so kommt, ist allerdings fraglich, denn nach drei Jahren eines La-Niña-Wetterphänomens hat ab Juni 2023 die gegenläufige El-Niño-Großwetterlage eingesetzt. Sie bringt oftmals Niederschlagsmangel in den bedeutenden Zuckererzeugungsgebieten Indien und Pakistan sowie im stark exportorientierten Thailand und Australien. In welchem Ausmaß Trockenschäden eintreten, ist kaum vorherzusagen. In jedem Fall erhöht sich damit das Versorgungsrisiko.

Unterm Strich bleiben die Preisaussichten auf dem globalen Zuckermarkt daher freundlich, was auch an den Terminmärkten abzulesen ist. Für die kommenden Monate sehen die Börsianer ein überdurchschnittliches Niveau. In London wird Weißzucker zur Lieferung Ende 2024 mit rund 650 US-$ je t gehandelt. Das entspricht immerhin umgerechnet 600 € je t.

Mercosur und Außenschutz

Mit Sorge wird hierzulande das angestrebte Mercosur-Abkommen betrachtet. Darin enthalten sind zollfreie Importkontingente von bis zu 240.000 t aus Brasilien. Im Rahmen des Freihandelsabkommens zwischen Australien und Großbritannien steigen die zollfreien Einfuhrmengen in diesem Jahr auf mindestens 80.000 t und sollen bis 2028 auf 220.000 t zunehmen. Großbritannien ist nur zu rund 50 % mit Zucker selbstversorgt. Dadurch werden zwar nahe, aber zollpflichtige Lieferungen aus der EU-27 verdrängt.