Einnahmen aus Photovoltaikanlagen mit bis zu einschließlich 30 Kilowatt sind mittlerweile steuerfrei. Damit sind auch die Spielregeln für den Selbstverbrauch des Stromes einfacher geworden. Lesen Sie dazu auch den Beitrag: Steuerfreie Photovoltaikanlagen: Was Sie beim Selbstverbrauch beachten sollten

Für größere Anlagen gilt:

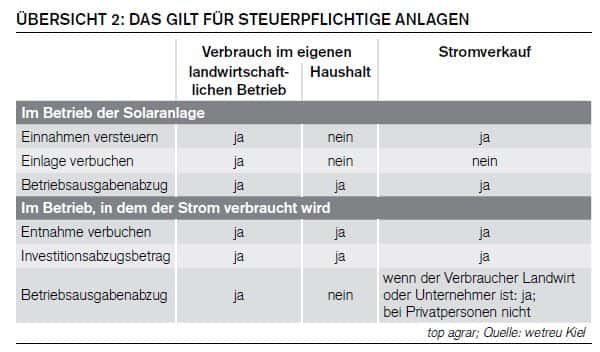

- Einkommensteuer: In den allermeisten Fällen müssen Sie die Einnahmen aus dem Stromverkauf und der Einspeisung ins Netz versteuern.

- Entnahmen und Einlagen: Fast alle Landwirte haben einen eigenen Betrieb für ihre Solaranlage gegründet. Es liegen also immer zwei Betriebe vor: einer für die Solaranlage und einer, in dem der Strom verbraucht wird (z.B. Hof). Da sich der Gewinn in einem Betrieb nicht durch einen kostenlosen Selbstverbrauch verändern darf, müssen Sie den Wert des Stromes als Entnahme in der Buchführung der Solaranlage und als Einlage in den Büchern Ihres Hofes verbuchen.

- Betriebsausgabenabzug: Diese dürfen Sie in der Regel absetzen.

- Investitionsabzugsbetrag (IAB): Mit einem IAB können Sie 50 % der Anschaffungskosten bis zu drei Jahre vor dem eigentlichen Kauf steuermindernd absetzen.

Was genau Sie dabei beachten sollten, erklären wir Ihnen an Beispielen.

Beispiel 1: Sie verbrauchen einen Teil des Stromes kostenlos im eigenen landwirtschaftlichen Betrieb.

- Die Einnahmen aus der Einspeisung müssen Sie regulär versteuern.

- Den Wert der Entnahme im Betrieb der Solaranlage nehmen Sie mit dem Buchwert in Ihre Buchführung auf. Mehr Infos zum Buchwert finden Sie weiter unten („So berechnen Sie den Wert des Stromes“).

- Die Einlage des Stromes in Ihren landwirtschaftlichen Betrieb vermerken Sie ebenfalls mit den Buchwerten.

- Sie dürfen den vollen IAB für die Anlage bilden. Aber: Nur wenn Sie mindestens 90 % des Stromes verkaufen oder einspeisen bzw. maximal 10 % in Ihrem landwirtschaftlichen Betrieb nutzen. Wenn Sie diese Grenzen unter- bzw. überschreiten, ist ein IAB ausgeschlossen. Hintergrund: Einen IAB dürfen Sie nur dann ansetzen, wenn Sie die Anlage zu 90 % betrieblich nutzen. Der Selbstverbrauch ist hingegen eine Privatentnahme. Ausweg: Sie verkaufen Ihrem Betrieb den Sonnenstrom (s. Beispiel 3).

- Ein Betriebsausgabenauszug im Betrieb der Solaranlage ist möglich.

Beispiel 2: Ein Teil des Strom wird kostenlos im eigenen Haushalt genutzt.

- Sie müssen nur die Einnahmen aus der Einspeisevergütung versteuern (sofern Sie einspeisen).

- Die Solarstromentnahme für den Haushaltsstrom aus dem Betrieb der Anlage verbuchen Sie mit dem Teilwert. Mehr dazu lesen Sie weiter unten (So berechnen Sie den Wert des Stromes).

- Da Sie den Strom im Haushalt privat nutzen, brauchen Sie keine Einlage bilden.

- Sie können einen IAB für den Kauf der Anlage bilden. Allerdings gilt auch hier die 90 %-Regelung wie in Beispiel 1. Ausweg: Sie verkaufen den Strom an sich selbst. Siehe nächstes Beispiel.

- Ihre Betriebsausgaben für die Anlage dürfen Sie absetzen.

Beispiel 3: Sie verkaufen den Strom an einen Ihrer Betriebe, an Mieter, andere Landwirte oder Unternehmer (z. B. Wärmpumpe, Haushalt, Pkw, Betriebsstrom usw.)

- Die Einnahmen aus dem Stromverkauf bzw. der Einspeisung müssen Sie versteuern.

- Die Solarstromentnahme aus dem Betrieb der Solaranlage verbuchen Sie mit dem Buchwert.

- Eine Einlage brauchen Ihre Stromkäufer nicht bilden.

- Sie dürfen einen IAB für den Kauf der Anlage in Ansatz bringen – ganz gleich wie viel Strom Sie verkaufen bzw. einspeisen.

- Ein Betriebsausgabenauszug im Betrieb der Solarstromanlage ist möglich. Wenn der Verbraucher selbst Unternehmer ist, dann kann er auch seine Ausgaben in Abzug bringen.

- Achtung: Wenn Sie Ihrem Mieter eine Vollversorgung garantieren und Strom zukaufen, sind die Erlöse daraus steuerpflichtig. Sie können dafür die Kosten für den Zukauf des Stromes als Werbungskosten absetzen.

So berechnen Sie den Wert des Stromes

Es gibt verschiedene Methoden, um den Wert des selbst verbrauchten Stromes zu bestimmen. Die Finanzämter verlangen aber fast immer die Buchwert-Methode. Im Gesetz ist sie als Standard verankert. Vereinfacht dargestellt, ergibt sich der Wert aus den Gesamtkosten der Anlage (Abschreibung, Finanzierungskosten und laufende Kosten) geteilt durch die im Jahr produzierte Strommenge. Diesen Wert multiplizieren Sie anschließend mit der entnommenen Strommenge.

In einigen Fällen müssen Sie auch einen Teilwert berechnen:Sie setzen als Wert den Preis für den Strom an, den Sie mit dem Solarstrom ersetzen. Dabei dürfen Sie auch den Grundpreis des Energieversorgers berücksichtigen. Angesichts der stark steigenden Strompreise ist diese Methode oft nicht die günstigste.

Nach Rücksprache mit dem Finanzamt können Sie in Ausnahmefällen für die Entnahme einen pauschalen Wert von 20 ct/kWh unterstellen (zuzüglich Ust.).