Steuerfreie Photovoltaikanlagen: Was Sie beim Selbstverbrauch beachten sollten

Einnahmen aus Photovoltaikanlagen mit bis zu einschließlich 30 Kilowatt sind mittlerweile steuerfrei. Das hat auch Konsequenzen für alle, die mit dem Strom z. B. ihre Ställe und Häuser versorgen.

Schnell gelesen - Die neue Steuerfreiheit für kleine Photovoltaikanlagen hat Auswirkungen auf den Selbstverbrauch und Verkauf des Solarstromes. - Den Selbstverbrauch müssen Sie in der Regel nicht mehr als Entnahme bzw. Einlage in Ihre Buchführung aufnehmen. - Die Gesetzesänderungen betreffen auch die Betriebsausgaben und den Investitionsabzugsbetrag, die Sie nicht immer mehr in Abzug bringen dürfen.

Seit Anfang des Jahres zahlen Sie für Einnahmen aus Photovoltaikanlagen mit einer Leistung von bis zu 30 Kilowatt (30 kW) keine Einkommensteuer mehr. Was die wenigsten bedenken: Damit verändern sich auch die Spielregeln für alle, die Ihren Strom nicht nur einspeisen, sondern teilweise selbst verbrauchen oder verkaufen. Davon sind gleich mehrere Aspekte betroffen:

Einkommensteuer: In den allermeisten Fällen sind die Einnahmen steuerfrei – es gibt aber Ausnahmen.

Entnahmen und Einlagen: Fast alle Landwirte haben einen eigenen Betrieb für ihre Solaranlage gegründet. Es liegen also immer zwei Betriebe vor: einer für die Solaranlage und einer, in dem der Strom verbraucht wird (z.B. Hof). Da sich der Gewinn in einem Betrieb nicht durch einen kostenlosen Selbstverbrauch verändern darf, mussten Sie bislang den Wert des Stromes als Entnahme in der Buchführung der Solaranlage und als Einlage in den Büchern Ihres Hofes verbuchen. Durch die neue Steuerregeln ist das nicht mehr immer notwendig.

Betriebsausgabenabzug: Künftig können Sie zum Beispiel Ausgaben für Reparaturen oder eine Wartung nur noch bedingt absetzen.

Investitionsabzugsbetrag (IAB): Mit einem IAB können Sie 50 % der Anschaffungskosten bis zu drei Jahre vor dem eigentlichen Kauf steuermindernd absetzen. Durch die neuen Regeln ist das komplizierter geworden.

Was sich genau geändert hat, erklären wir Ihnen an Beispielen

für steuerfreie und

nicht steuerfreie Anlagen.

In diesem Beitrag gehen wir auf die steuerfreien Anlagen ein (bis 30 kW). Die Regeln für steuerpflichtige Anlagen finden Sie hier: Photovoltaik ab 30 kW.

Fast immer ein eigener Betrieb

Hinweis: Wie bereits erwähnt, müssen die meisten Landwirte für ihre Solartstromanlage einen eigenen Betrieb gründen. Dass die Anlage zum landwirtschaftlichen Unternehmen gehört, kommt so gut wie nie vor. Das Finanzamt akzeptiert einen einheitlichen Betrieb nur dann, wenn es einen wirtschaftlichen, organisatorischen und finanziellen Zusammenhang zwischen der Solaranlage und dem landwirtschaftlichen Betrieb gibt, was meistens nicht der Fall ist. Allerdings deutet ein Schreiben des Bundesfinanzministeriums darauf hin, dass immer dann, wenn Sie mehr als 50 % des Solarstromes in einem Ihrer Betriebe verbrauchen, auch ein einziger Betrieb vorliegen kann. Dann bräuchten Sie keine Entnahme oder Einlage verbuchen, könnten problemlos einen IAB bilden und Betriebsausgaben absetzen. Die Rechtslage ist jedoch offen. Sicherheitshalber sollten Sie daher immer von zwei Betrieben ausgehen. In den seltensten Fällen werden Sie zudem den Strom zu 100 % einspeisen, verkaufen oder im landwirtschaftlichen Betrieb verbrauchen. Ein Teil wird meistens auch gegen eine Vergütung eingespeist. In unseren Beispielen haben wir daher eine Mischnutzung angenommen.

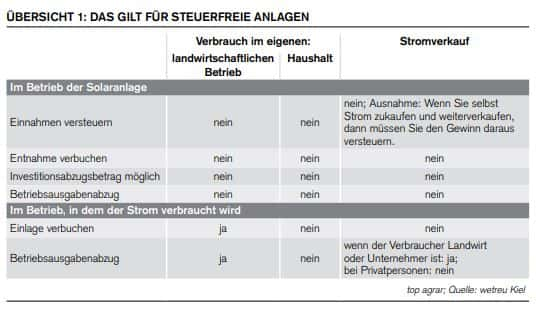

Beispiel 1: Sie verbrauchen Strom aus einer steuerfreien Anlage im eigenen landwirtschaftlichen Betrieb (zum Beispiel Stall, Betriebs-Pkw, betriebliche Wärmepumpe usw.)

Die Einnahmen aus dem Stromverkauf beziehungsweise der Einspeisung sind steuerfrei.

Die Entnahme des Solarstromes aus dem Betrieb der Solaranlage müssen Sie nicht verbuchen, da Sie ohnehin keine Steuern zahlen.

Die Einlage des Stromes in Ihren landwirtschaftlichen Betrieb nehmen Sie zu den „Buchwerten“ in Ihre Buchführung auf.

Einen Investitionsabzugsbetrag (IAB) dürfen Sie nicht bilden. Allerdings ist offen, ob Sie ggf. für den Selbstverbrauch einen anteiligen IAB bilden können. Beispiel: Die Anlage kostet 100.000 € und Sie wollen rund 40 % des Stromes in ihrem Schweinestall nutzen. Dann könnten Sie für die Berechnung des IAB 40.000 € Anschaffungskosten unterstellen (40 % von 100.000 €). Von diesem Betrag dürften Sie wiederum 50 % absetzen. In unserem Beispiel sind das 20.000 € (50 % von 40.000 €). Zwar ist nicht klar, ob Sie den IAB für den Stromverbrauch in Ihrem Betrieb nutzen dürfen, ein Versuch ist es aber wert. Schlimmstenfalls müssen Sie den IAB wieder auflösen und Steuern nachzahlen. Diese wären ohne den IAB aber ohnehin angefallen (nur früher). Allerdings verzinst das Finanzamt die Nachzahlung mit 1,8 %/Jahr. Angenommen, Sie lösen einen IAB in Höhe von 20.000 € nach drei Jahren wieder auf, dann kommen Mehrkosten von 720 € auf Sie zu.

Betriebsausgabenauszug: Im Betrieb der Solaranlage dürfen Sie keine Kosten absetzen, in Ihrem landwirtschaftlichen hingegen schon. Dazu bewerten Sie den Strom mit den Buchwerten und können die Beträge in Abzug bringen.

Beispiel 2:Sie verbrauchen den Strom aus einer steuerfreien Anlage im eigenen Haushalt (z. B. privater Pkw, Wärmepumpe usw.)

Dieser Verbrauch hat keinerlei Auswirkungen (kein IAB, keine Entnahmen bzw. Einlage, kein Betriebsausgabenabzug, keine Einnahme).

Achtung bei Mietern

Beispiel 3:Sie verkaufen den Strom aus steuerfreien Anlagen an einen Mieter, anderen Landwirt, eine GbR, an der sie beteiligt sind, oder einen Gewerbetreibenden.

Die Einnahmen aus dem Stromverkauf bzw. der Einspeisung sind steuerfrei und haben keine steuerlichen Konsequenzen (keine Einlage, keine Entnahme, kein IAB und kein Betriebsausgabenauszug). Ausnahme: Wenn der Verbraucher selbst Unternehmer ist, dann kann dieser die Betriebsausgaben absetzen. Achtung: Wenn Sie Ihrem Mieter eine Vollversorgung garantiert haben, den Bedarf Ihres Mieters aber nicht vollständig mit Ihrer PV-Anlage abdecken können und deshalb Strom zukaufen, dann sind die Erlöse aus dem zugekauften Strom steuerpflichtig.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Schnell gelesen - Die neue Steuerfreiheit für kleine Photovoltaikanlagen hat Auswirkungen auf den Selbstverbrauch und Verkauf des Solarstromes. - Den Selbstverbrauch müssen Sie in der Regel nicht mehr als Entnahme bzw. Einlage in Ihre Buchführung aufnehmen. - Die Gesetzesänderungen betreffen auch die Betriebsausgaben und den Investitionsabzugsbetrag, die Sie nicht immer mehr in Abzug bringen dürfen.

Seit Anfang des Jahres zahlen Sie für Einnahmen aus Photovoltaikanlagen mit einer Leistung von bis zu 30 Kilowatt (30 kW) keine Einkommensteuer mehr. Was die wenigsten bedenken: Damit verändern sich auch die Spielregeln für alle, die Ihren Strom nicht nur einspeisen, sondern teilweise selbst verbrauchen oder verkaufen. Davon sind gleich mehrere Aspekte betroffen:

Einkommensteuer: In den allermeisten Fällen sind die Einnahmen steuerfrei – es gibt aber Ausnahmen.

Entnahmen und Einlagen: Fast alle Landwirte haben einen eigenen Betrieb für ihre Solaranlage gegründet. Es liegen also immer zwei Betriebe vor: einer für die Solaranlage und einer, in dem der Strom verbraucht wird (z.B. Hof). Da sich der Gewinn in einem Betrieb nicht durch einen kostenlosen Selbstverbrauch verändern darf, mussten Sie bislang den Wert des Stromes als Entnahme in der Buchführung der Solaranlage und als Einlage in den Büchern Ihres Hofes verbuchen. Durch die neue Steuerregeln ist das nicht mehr immer notwendig.

Betriebsausgabenabzug: Künftig können Sie zum Beispiel Ausgaben für Reparaturen oder eine Wartung nur noch bedingt absetzen.

Investitionsabzugsbetrag (IAB): Mit einem IAB können Sie 50 % der Anschaffungskosten bis zu drei Jahre vor dem eigentlichen Kauf steuermindernd absetzen. Durch die neuen Regeln ist das komplizierter geworden.

Was sich genau geändert hat, erklären wir Ihnen an Beispielen

für steuerfreie und

nicht steuerfreie Anlagen.

In diesem Beitrag gehen wir auf die steuerfreien Anlagen ein (bis 30 kW). Die Regeln für steuerpflichtige Anlagen finden Sie hier: Photovoltaik ab 30 kW.

Fast immer ein eigener Betrieb

Hinweis: Wie bereits erwähnt, müssen die meisten Landwirte für ihre Solartstromanlage einen eigenen Betrieb gründen. Dass die Anlage zum landwirtschaftlichen Unternehmen gehört, kommt so gut wie nie vor. Das Finanzamt akzeptiert einen einheitlichen Betrieb nur dann, wenn es einen wirtschaftlichen, organisatorischen und finanziellen Zusammenhang zwischen der Solaranlage und dem landwirtschaftlichen Betrieb gibt, was meistens nicht der Fall ist. Allerdings deutet ein Schreiben des Bundesfinanzministeriums darauf hin, dass immer dann, wenn Sie mehr als 50 % des Solarstromes in einem Ihrer Betriebe verbrauchen, auch ein einziger Betrieb vorliegen kann. Dann bräuchten Sie keine Entnahme oder Einlage verbuchen, könnten problemlos einen IAB bilden und Betriebsausgaben absetzen. Die Rechtslage ist jedoch offen. Sicherheitshalber sollten Sie daher immer von zwei Betrieben ausgehen. In den seltensten Fällen werden Sie zudem den Strom zu 100 % einspeisen, verkaufen oder im landwirtschaftlichen Betrieb verbrauchen. Ein Teil wird meistens auch gegen eine Vergütung eingespeist. In unseren Beispielen haben wir daher eine Mischnutzung angenommen.

Beispiel 1: Sie verbrauchen Strom aus einer steuerfreien Anlage im eigenen landwirtschaftlichen Betrieb (zum Beispiel Stall, Betriebs-Pkw, betriebliche Wärmepumpe usw.)

Die Einnahmen aus dem Stromverkauf beziehungsweise der Einspeisung sind steuerfrei.

Die Entnahme des Solarstromes aus dem Betrieb der Solaranlage müssen Sie nicht verbuchen, da Sie ohnehin keine Steuern zahlen.

Die Einlage des Stromes in Ihren landwirtschaftlichen Betrieb nehmen Sie zu den „Buchwerten“ in Ihre Buchführung auf.

Einen Investitionsabzugsbetrag (IAB) dürfen Sie nicht bilden. Allerdings ist offen, ob Sie ggf. für den Selbstverbrauch einen anteiligen IAB bilden können. Beispiel: Die Anlage kostet 100.000 € und Sie wollen rund 40 % des Stromes in ihrem Schweinestall nutzen. Dann könnten Sie für die Berechnung des IAB 40.000 € Anschaffungskosten unterstellen (40 % von 100.000 €). Von diesem Betrag dürften Sie wiederum 50 % absetzen. In unserem Beispiel sind das 20.000 € (50 % von 40.000 €). Zwar ist nicht klar, ob Sie den IAB für den Stromverbrauch in Ihrem Betrieb nutzen dürfen, ein Versuch ist es aber wert. Schlimmstenfalls müssen Sie den IAB wieder auflösen und Steuern nachzahlen. Diese wären ohne den IAB aber ohnehin angefallen (nur früher). Allerdings verzinst das Finanzamt die Nachzahlung mit 1,8 %/Jahr. Angenommen, Sie lösen einen IAB in Höhe von 20.000 € nach drei Jahren wieder auf, dann kommen Mehrkosten von 720 € auf Sie zu.

Betriebsausgabenauszug: Im Betrieb der Solaranlage dürfen Sie keine Kosten absetzen, in Ihrem landwirtschaftlichen hingegen schon. Dazu bewerten Sie den Strom mit den Buchwerten und können die Beträge in Abzug bringen.

Beispiel 2:Sie verbrauchen den Strom aus einer steuerfreien Anlage im eigenen Haushalt (z. B. privater Pkw, Wärmepumpe usw.)

Dieser Verbrauch hat keinerlei Auswirkungen (kein IAB, keine Entnahmen bzw. Einlage, kein Betriebsausgabenabzug, keine Einnahme).

Achtung bei Mietern

Beispiel 3:Sie verkaufen den Strom aus steuerfreien Anlagen an einen Mieter, anderen Landwirt, eine GbR, an der sie beteiligt sind, oder einen Gewerbetreibenden.

Die Einnahmen aus dem Stromverkauf bzw. der Einspeisung sind steuerfrei und haben keine steuerlichen Konsequenzen (keine Einlage, keine Entnahme, kein IAB und kein Betriebsausgabenauszug). Ausnahme: Wenn der Verbraucher selbst Unternehmer ist, dann kann dieser die Betriebsausgaben absetzen. Achtung: Wenn Sie Ihrem Mieter eine Vollversorgung garantiert haben, den Bedarf Ihres Mieters aber nicht vollständig mit Ihrer PV-Anlage abdecken können und deshalb Strom zukaufen, dann sind die Erlöse aus dem zugekauften Strom steuerpflichtig.