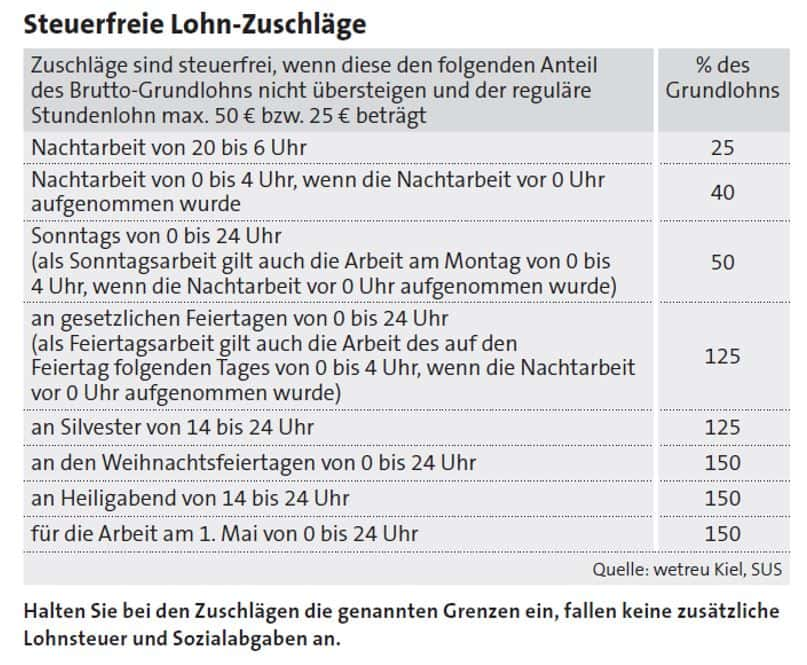

Laut Gesetz haben Ihre Mitarbeiter nicht automatisch Anspruch auf einen höheren Lohn für zusätzliche Schichten an Wochenenden oder Feiertagen. Dennoch können Sie den Einsatz mit einem freiwilligen Zuschlag honorieren. Halten Sie einige Bedingungen ein, sind diese Zuschläge lohnsteuer- und sozialabgabenfrei (Übersicht).

Ob Steuern oder Abgaben fällig werden, hängt vom regulären Brutto-Stundenlohn ab. Dieser darf für die Lohnsteuerfreiheit 50 €/Stunde nicht überschreiten. Für die Sozialversicherungsfreiheit sind es max. 25 €/Stunde. Dabei handelt es sich um den Lohn, der den Mitarbeitern pro Stunde für die „normale“ Arbeitszeit zusteht, ohne Extraschichten, aber inkl. steuerfreier Beiträge für eine Direktversicherung, Pensionskasse oder Pensionsfonds. Für den Teil des Lohns, der 50 € (brutto) übersteigt, fallen Lohnsteuer und Sozialabgaben an. Übersteigt er 25 €, ist er steuerfrei aber sozialversicherungspflichtig.

Feiertagsarbeit richtig dokumentieren

Sie müssen die zusätzlichen Schichten an Wochenenden oder Feiertagen mit Datum und Uhrzeiten genau dokumentieren. Verwenden Sie dazu beispielsweise Stundenzettel, Stempelkarten oder Schichtpläne. Zahlen Sie Zuschläge, ohne dass Ihr Mitarbeiter in den begünstigten Zeiten gearbeitet hat, unterliegen diese der Steuerpflicht. Die Zuschläge sind nur für tatsächlich geleistete Sonntags-, Feiertags- und Nachtarbeit steuer- und sozialversicherungsfrei.

Bei der Nachtarbeit gilt im Übrigen eine Besonderheit: Hier haben Sie die Pflicht zur Gewährung eines Zuschlags oder müssen bezahlte freie Tage als Ausgleich zur Nachtarbeit anbieten. Im Gegensatz zu Sonn- und Feiertagen gibt es hier eine Pflicht zur Kompensation (§ 6 Abs. 5 ArbZG). Hinweis: Da die Zuschläge ebenso sozialversicherungsfrei sind, bleiben sie im Hinblick auf die Entgeltgrenze bei Minijobbern unberücksichtigt.

Steuerfreie Prämie auszahlen

Sie können Ihren Mitarbeitern aber auch im Rahmen der sogenannten Inflationsausgleichsprämie mehr Geld zukommen lassen. Bis zum 31.12.2024 dürfen Sie Ihren Mitarbeitern noch diese Prämie in Höhe von bis zu insgesamt 3.000 € steuer- und sozialversicherungsfrei zahlen. Sie können das Geld auch in mehreren Teilbeträgen auszahlen.

Damit der Betrag als steuerfreie Prämie anerkannt wird, sollten Sie deutlich machen, dass der Betrag im Zusammenhang mit der Preissteigerung bzw. Inflation steht. Sie müssen die Zahlung im Lohnkonto ausweisen und zusätzlich zum vereinbarten Arbeitslohn zahlen, Sie dürfen mit dem Geld z. B. kein vertraglich vereinbartes Weihnachtsgeld ersetzen. Die gezahlte Prämie können Sie als Betriebsausgabe steuermindernd geltend machen.

Unsere Experten: Lia Steffensen, Malte Hacker, wetreu LBB Kiel

Weitere hilfreiche Tipps zu steuerfreien Aufmerksamkeiten für Mitarbeiter lesen Sie in der SUS 5-2023 auf Seite 18.