Die Hofübergabe ist ein idealer Zeitpunkt, betriebliche und private Versicherungen auf den Prüfstand zu stellen. Lesen Sie die wichtigsten Fragen und Antworten für Hofübernehmer und -übergeber.

Bei der Hofübergabe geht es um viel – um zahlreiche rechtliche Fragen zur Gestaltung des Hofübergabevertrages, um Finanz- und Steuerrechtliches, aber auch um sozialversicherungsrechtliche Fragen. Dies alles braucht viel Zeit und Raum.

Schnell gelesen - Es ändert sich viel mit der Hofübergabe. Kümmern Sie sich dabei auch um vermeintlichen Kleinigkeiten, wie Ummeldungen oder einen Versicherungscheck. - Je nach Betriebsentwicklung braucht es vielleicht neue Versicherungspolicen, andere werden eventuell überflüssig. - Betriebliche Versicherungen kann der Hofübernehmer innerhalb eines Monats nach Übergabe kündigen. Den Versicherungscheck sollte er vorher machen. - Bei der privaten Absicherung tut der neue Betriebsleiter gut daran, sich auch schon um die Altersvorsorge zu kümmern. -Die neuen Altenteiler sollten prüfen, ob z. B. die Betriebshaftpflicht noch für sie gilt und ob sie selbst ihren Versicherungsschutz zahlen oder der Übernehmer.

Wer muss was ummelden?

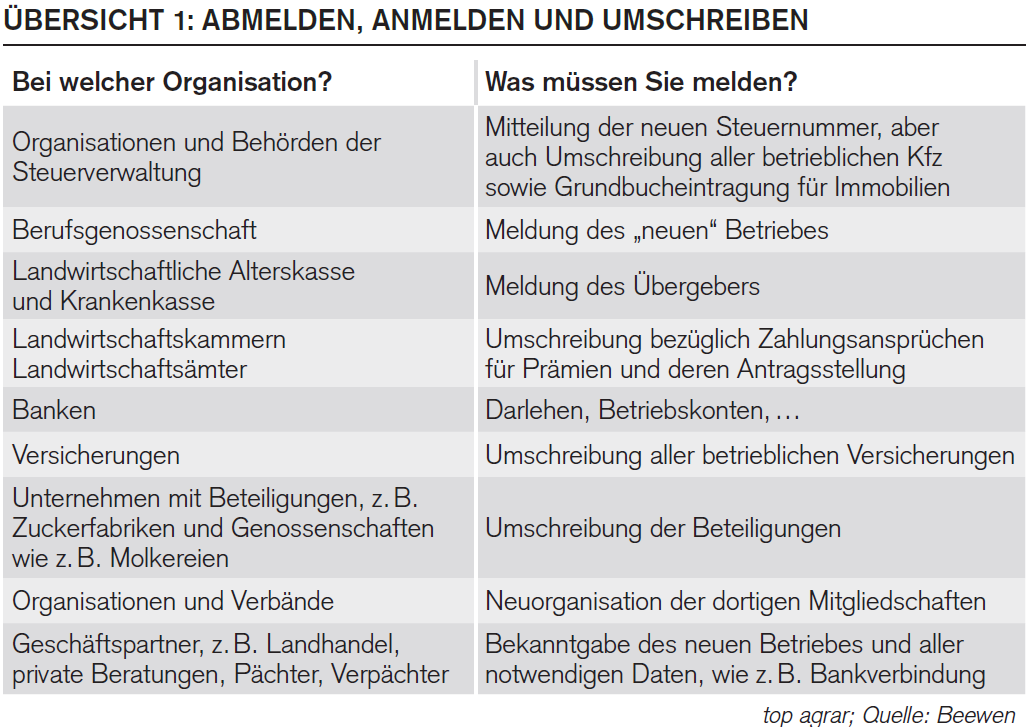

Was Übernehmer und Übergeber manchmal unterschätzen: Die notwendigen An-, Ab- und Ummeldungen und vor allem die Überprüfung des Versicherungsschutzes. Einen kurzen Überblick gibt die Übersicht 1.

Ganz wichtig ist die Umstellung der betrieblichen Versicherungen. Dabei sind sowohl Hofübergeber als auch -übernehmer nach Versicherungsvertragsgesetz (VVG) verpflichtet, dem Versicherer die Hofübergabe unverzüglich mitzuteilen. Der neue Betriebsleiter sollte zudem prüfen, ob die Policen noch zur Betriebs- und Lebenssituation passen.

Was ändert sich im Betrieb?

Insbesondere bei gravierenden betrieblichen Veränderungen ist eine Anpassung der Policen dringend notwendig. Es geht z. B. darum, ob der Nachfolger den Betrieb im Haupt- oder Nebenerwerb weiterführt, welche Unternehmensform(en) er wählt (Einzelunternehmen, GbR, GmbH …), wo die betrieblichen Schwerpunkte liegen werden, in welchen Bereichen investiert wird oder wie Familienangehörige in den Betrieb eingebunden werden.

Falls z. B. die Hofnachfolge zu einer stärkeren Spezialisierung auf einen Betriebszweig führt, entsteht eventuell ein zusätzlicher Versicherungsbedarf für die Produktion bzw. die Finanzierung.

Neue Policen notwendig?

Bei Stallneubauten zum Beispiel drängen schon die Banken zu einer Tierversicherung mit Deckung für Seuchen und übertragbare Krankheiten sowie zu einer umfangreichen persönlichen Absicherung (i. d. R. Risikolebensversicherung) des Betriebsleiters.

Bei der Erweiterung der Tierhaltung wird der Betrieb außerdem oft als GmbH geführt, was ebenfalls eine Umstellung der Absicherung erfordert.

Wird ein Teilbetrieb auf biologischen Anbau umgestellt, bestehen gerade in der Umstellungsphase diverse Unsicherheitsfaktoren, die ggf. eine besondere finanzielle Absicherung erfordern.

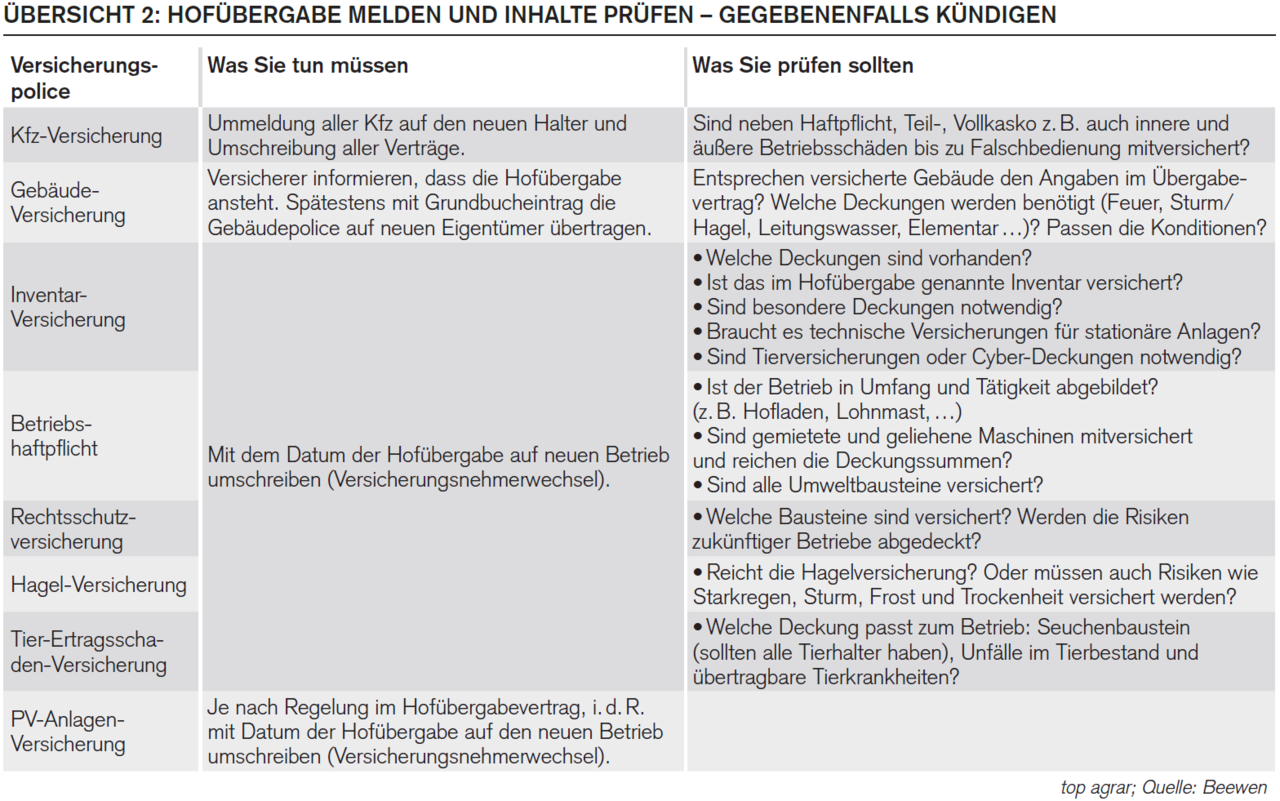

Andersherum: Wenn der Betriebsleiter beim Übergang in den Nebenerwerb das Haupteinkommen außerhalb der Landwirtschaft verdient, sind eventuell die Rechtsrisiken und Schäden an Feldkulturen, z. B. durch Hagel, keine existenzbedrohenden Risiken mehr. Die entsprechenden Policen sind dann vielleicht nicht mehr notwendig. Mehr Beispiele zeigt die Übersicht 2.

Mit der Hofübergabe hat (nur) der Hofübernehmer die Möglichkeit, die betrieblichen Versicherungen mit sofortiger Wirkung oder für den Schluss der laufenden Versicherungsperiode zu kündigen. Diese außerordentliche Kündigung muss er innerhalb eines Monats nach erfolgter Hofübergabe vornehmen – so besagt es § 96 des VVG. Dabei gilt der Stichtag im Übergabevertrag. Nur für die Gebäudeversicherung beginnt die Frist mit dem Tag der Eintragung im Grundbuch und nicht mit dem Stichtag im Hofübergabevertrag.

So hat der neue Betriebsleiter die Chance, alle Aspekte der neuen betrieblichen Situation in das Versicherungspaket zu übertragen. Passende Produkte können Sie beibehalten bzw. umstrukturieren, andere Produkte aussortieren bzw. neu abschließen.

Wann die Policen checken?

Nach Hofübergabe bis zu einer möglichen Kündigung bleibt aber nur wenig Zeit, die Versicherungen gründlich zu prüfen. Deshalb sollten Sie den Versicherungsschutz schon weit im Vorfeld, z. B. ein halbes Jahr vor der eigentlichen Hofübergabe auf den Prüfstand stellen.

Übrigens: Fehlt dem Hofübernehmer zunächst die Kenntnis vom Bestehen einer Versicherung, erlischt das Kündigungsrecht erst innerhalb eines Monats ab Erlangung der Kenntnis.

Private Absicherung ändern?

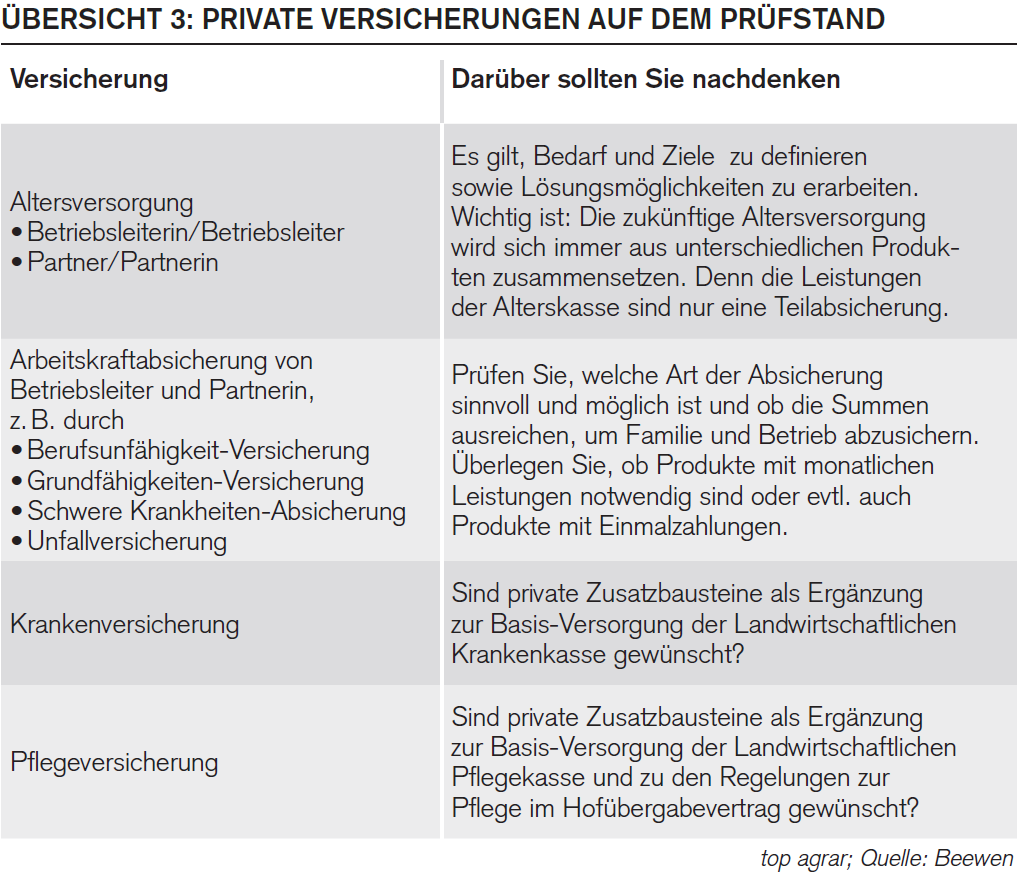

Auch wenn private Versicherungen nicht Gegenstand der Hofübergabe sind, sollte der Hofübernehmer auch die private Vorsorge unter die Lupe nehmen. Denn mit der Übernahme des Betriebes beginnt für ihn ein neuer Lebensabschnitt, der oft auch neue Anforderungen an das Versicherungspaket stellt. Wichtig ist die Absicherung der gesamten Familie des Betriebsleiters, aber auch schon die spätere eigene Altersversorgung (Übersicht 3).

Bedenken Sie gerade bei der Altersvorsorge, dass die Alterskasse nur ein Teilsicherungssystem ist und Sie diese Absicherung durch andere Maßnahmen ergänzen müssen. Viele Betriebsleiter setzen sich mit der eigenen Altersversorgung aber erst dann auseinander, wenn sie selbst den Betrieb wieder abgeben, also kurz vor dem Altenteil stehen. Dann soll plötzlich der Betrieb nicht nur den neuen Betriebsleiter ernähren, sondern auch die Altenteiler. Angesichts der zunehmenden Lebenserwartung muss der Hofübergeber dann immer häufiger das Altenteil für Eltern (Abgeber) und auch noch für die Großeltern übernehmen. Für immer mehr junge Betriebsleiter Anlass genug, es anders zu machen: Sie wollen ihre Altersversorgung während ihrer Berufstätigkeit selbst aufbauen, um später nicht von Kindern und Enkeln abhängig sein.

Welche Fallstricke für Altenteiler?

Auch die neuen Altenteiler sollten die Abgabe des Hofes nutzen, um ihren Versicherungsschutz zu überprüfen. Denn auch für sie beginnt ein neuer Lebensabschnitt – einige Risiken fallen weg, andere müssen vielleicht anders oder neu versichert werden. Dazu zwei Beispiele:

Im Rahmen der klassischen Betriebshaftpflicht ist der Altenteiler beitragsfrei mitversichert, soweit die „Prospektinformation“ der Versicherer. Uneingeschränkt gilt das jedoch nicht.

Wohnen die Altenteiler z. B. einige Kilometer entfernt vom Hof, gilt es mit dem Versicherer zu klären, ob die Altenteiler dennoch über die Betriebshaftpflicht versichert sind.

Sollte die Altenteiler möglicherweise einen Teil des Betriebes zurückbehalten, dann benötigen sie im Übrigen weiterhin eine eigenständige Betriebshaftpflichtpolice. Die private Deckung aus der Betriebsversicherung des Hofnachfolgers reicht dann nicht aus.

Vergleichbare Beispiele gibt es auch in den Gebäude-, Hausrat- und Inventarpolicen.

Senioren-Tarife nutzen?

Private Unfallversicherungen gehören zum Standard bei Landwirtsfamilien. Mit zunehmenden Alter des Versicherten werden viele Produkte jedoch automatisch teurer. Viele Gesellschaften kündigen sogar die Police, wenn die Versicherten ein bestimmtes Alter erreicht haben. Hinzu kommt, dass Krankheiten und altersbedingte körperliche Schwächen, wie z. B. der Verlust an Knochenstabilität häufig zu Leistungskürzungen im Schadensfall führen. Was also tun?

Altenteiler könnten entweder ganz auf die Unfalldeckung verzichten, dies sollte aber gut überlegt sein. Eine andere Möglichkeit ist, auf einen speziellen Seniorentarif umzusteigen, der durchaus einen Mehrwert für Personen mit zunehmendem Alter haben kann. Auch deshalb, weil solche Tarife sog. Assistance-Leistungen anbieten, z. B. eine komplette Pflegeberatung inkl. Vermittlung eines Pflegeplatzes, sollte das Unfallereignis zur Pflegesituation führen. Manche Angebote umfassen z. B. auch eine Haushaltshilfe oder einen Begleitservice, falls dies unfallbedingt notwendig sein sollte.

Wer zahlt?

Die privaten Versicherungen der Altenteiler zahlen die Altenteiler selbst oder der Hofübernehmer – beides ist möglich. Wichtig dabei ist, dass dieses Thema schon im Rahmen der Hofübergabe geklärt wird und in den Altenteilsregelungen entsprechend festgeschrieben wird.

Und falls die Altenteiler wie zum Beispiel in der Betriebshaftpflicht-Versicherung oder in der Rechtsschutz-Police des Betriebes als mitversichert gelten, ist der Hofübernehmer verpflichtet, diese Verträge entsprechend aufrechtzuerhalten.

Unsere Autor: Heino Beewen, Geschäftsführer der Landvolkdienste GmbH, Hannover

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Bei der Hofübergabe geht es um viel – um zahlreiche rechtliche Fragen zur Gestaltung des Hofübergabevertrages, um Finanz- und Steuerrechtliches, aber auch um sozialversicherungsrechtliche Fragen. Dies alles braucht viel Zeit und Raum.

Schnell gelesen - Es ändert sich viel mit der Hofübergabe. Kümmern Sie sich dabei auch um vermeintlichen Kleinigkeiten, wie Ummeldungen oder einen Versicherungscheck. - Je nach Betriebsentwicklung braucht es vielleicht neue Versicherungspolicen, andere werden eventuell überflüssig. - Betriebliche Versicherungen kann der Hofübernehmer innerhalb eines Monats nach Übergabe kündigen. Den Versicherungscheck sollte er vorher machen. - Bei der privaten Absicherung tut der neue Betriebsleiter gut daran, sich auch schon um die Altersvorsorge zu kümmern. -Die neuen Altenteiler sollten prüfen, ob z. B. die Betriebshaftpflicht noch für sie gilt und ob sie selbst ihren Versicherungsschutz zahlen oder der Übernehmer.

Wer muss was ummelden?

Was Übernehmer und Übergeber manchmal unterschätzen: Die notwendigen An-, Ab- und Ummeldungen und vor allem die Überprüfung des Versicherungsschutzes. Einen kurzen Überblick gibt die Übersicht 1.

Ganz wichtig ist die Umstellung der betrieblichen Versicherungen. Dabei sind sowohl Hofübergeber als auch -übernehmer nach Versicherungsvertragsgesetz (VVG) verpflichtet, dem Versicherer die Hofübergabe unverzüglich mitzuteilen. Der neue Betriebsleiter sollte zudem prüfen, ob die Policen noch zur Betriebs- und Lebenssituation passen.

Was ändert sich im Betrieb?

Insbesondere bei gravierenden betrieblichen Veränderungen ist eine Anpassung der Policen dringend notwendig. Es geht z. B. darum, ob der Nachfolger den Betrieb im Haupt- oder Nebenerwerb weiterführt, welche Unternehmensform(en) er wählt (Einzelunternehmen, GbR, GmbH …), wo die betrieblichen Schwerpunkte liegen werden, in welchen Bereichen investiert wird oder wie Familienangehörige in den Betrieb eingebunden werden.

Falls z. B. die Hofnachfolge zu einer stärkeren Spezialisierung auf einen Betriebszweig führt, entsteht eventuell ein zusätzlicher Versicherungsbedarf für die Produktion bzw. die Finanzierung.

Neue Policen notwendig?

Bei Stallneubauten zum Beispiel drängen schon die Banken zu einer Tierversicherung mit Deckung für Seuchen und übertragbare Krankheiten sowie zu einer umfangreichen persönlichen Absicherung (i. d. R. Risikolebensversicherung) des Betriebsleiters.

Bei der Erweiterung der Tierhaltung wird der Betrieb außerdem oft als GmbH geführt, was ebenfalls eine Umstellung der Absicherung erfordert.

Wird ein Teilbetrieb auf biologischen Anbau umgestellt, bestehen gerade in der Umstellungsphase diverse Unsicherheitsfaktoren, die ggf. eine besondere finanzielle Absicherung erfordern.

Andersherum: Wenn der Betriebsleiter beim Übergang in den Nebenerwerb das Haupteinkommen außerhalb der Landwirtschaft verdient, sind eventuell die Rechtsrisiken und Schäden an Feldkulturen, z. B. durch Hagel, keine existenzbedrohenden Risiken mehr. Die entsprechenden Policen sind dann vielleicht nicht mehr notwendig. Mehr Beispiele zeigt die Übersicht 2.

Mit der Hofübergabe hat (nur) der Hofübernehmer die Möglichkeit, die betrieblichen Versicherungen mit sofortiger Wirkung oder für den Schluss der laufenden Versicherungsperiode zu kündigen. Diese außerordentliche Kündigung muss er innerhalb eines Monats nach erfolgter Hofübergabe vornehmen – so besagt es § 96 des VVG. Dabei gilt der Stichtag im Übergabevertrag. Nur für die Gebäudeversicherung beginnt die Frist mit dem Tag der Eintragung im Grundbuch und nicht mit dem Stichtag im Hofübergabevertrag.

So hat der neue Betriebsleiter die Chance, alle Aspekte der neuen betrieblichen Situation in das Versicherungspaket zu übertragen. Passende Produkte können Sie beibehalten bzw. umstrukturieren, andere Produkte aussortieren bzw. neu abschließen.

Wann die Policen checken?

Nach Hofübergabe bis zu einer möglichen Kündigung bleibt aber nur wenig Zeit, die Versicherungen gründlich zu prüfen. Deshalb sollten Sie den Versicherungsschutz schon weit im Vorfeld, z. B. ein halbes Jahr vor der eigentlichen Hofübergabe auf den Prüfstand stellen.

Übrigens: Fehlt dem Hofübernehmer zunächst die Kenntnis vom Bestehen einer Versicherung, erlischt das Kündigungsrecht erst innerhalb eines Monats ab Erlangung der Kenntnis.

Private Absicherung ändern?

Auch wenn private Versicherungen nicht Gegenstand der Hofübergabe sind, sollte der Hofübernehmer auch die private Vorsorge unter die Lupe nehmen. Denn mit der Übernahme des Betriebes beginnt für ihn ein neuer Lebensabschnitt, der oft auch neue Anforderungen an das Versicherungspaket stellt. Wichtig ist die Absicherung der gesamten Familie des Betriebsleiters, aber auch schon die spätere eigene Altersversorgung (Übersicht 3).

Bedenken Sie gerade bei der Altersvorsorge, dass die Alterskasse nur ein Teilsicherungssystem ist und Sie diese Absicherung durch andere Maßnahmen ergänzen müssen. Viele Betriebsleiter setzen sich mit der eigenen Altersversorgung aber erst dann auseinander, wenn sie selbst den Betrieb wieder abgeben, also kurz vor dem Altenteil stehen. Dann soll plötzlich der Betrieb nicht nur den neuen Betriebsleiter ernähren, sondern auch die Altenteiler. Angesichts der zunehmenden Lebenserwartung muss der Hofübergeber dann immer häufiger das Altenteil für Eltern (Abgeber) und auch noch für die Großeltern übernehmen. Für immer mehr junge Betriebsleiter Anlass genug, es anders zu machen: Sie wollen ihre Altersversorgung während ihrer Berufstätigkeit selbst aufbauen, um später nicht von Kindern und Enkeln abhängig sein.

Welche Fallstricke für Altenteiler?

Auch die neuen Altenteiler sollten die Abgabe des Hofes nutzen, um ihren Versicherungsschutz zu überprüfen. Denn auch für sie beginnt ein neuer Lebensabschnitt – einige Risiken fallen weg, andere müssen vielleicht anders oder neu versichert werden. Dazu zwei Beispiele:

Im Rahmen der klassischen Betriebshaftpflicht ist der Altenteiler beitragsfrei mitversichert, soweit die „Prospektinformation“ der Versicherer. Uneingeschränkt gilt das jedoch nicht.

Wohnen die Altenteiler z. B. einige Kilometer entfernt vom Hof, gilt es mit dem Versicherer zu klären, ob die Altenteiler dennoch über die Betriebshaftpflicht versichert sind.

Sollte die Altenteiler möglicherweise einen Teil des Betriebes zurückbehalten, dann benötigen sie im Übrigen weiterhin eine eigenständige Betriebshaftpflichtpolice. Die private Deckung aus der Betriebsversicherung des Hofnachfolgers reicht dann nicht aus.

Vergleichbare Beispiele gibt es auch in den Gebäude-, Hausrat- und Inventarpolicen.

Senioren-Tarife nutzen?

Private Unfallversicherungen gehören zum Standard bei Landwirtsfamilien. Mit zunehmenden Alter des Versicherten werden viele Produkte jedoch automatisch teurer. Viele Gesellschaften kündigen sogar die Police, wenn die Versicherten ein bestimmtes Alter erreicht haben. Hinzu kommt, dass Krankheiten und altersbedingte körperliche Schwächen, wie z. B. der Verlust an Knochenstabilität häufig zu Leistungskürzungen im Schadensfall führen. Was also tun?

Altenteiler könnten entweder ganz auf die Unfalldeckung verzichten, dies sollte aber gut überlegt sein. Eine andere Möglichkeit ist, auf einen speziellen Seniorentarif umzusteigen, der durchaus einen Mehrwert für Personen mit zunehmendem Alter haben kann. Auch deshalb, weil solche Tarife sog. Assistance-Leistungen anbieten, z. B. eine komplette Pflegeberatung inkl. Vermittlung eines Pflegeplatzes, sollte das Unfallereignis zur Pflegesituation führen. Manche Angebote umfassen z. B. auch eine Haushaltshilfe oder einen Begleitservice, falls dies unfallbedingt notwendig sein sollte.

Wer zahlt?

Die privaten Versicherungen der Altenteiler zahlen die Altenteiler selbst oder der Hofübernehmer – beides ist möglich. Wichtig dabei ist, dass dieses Thema schon im Rahmen der Hofübergabe geklärt wird und in den Altenteilsregelungen entsprechend festgeschrieben wird.

Und falls die Altenteiler wie zum Beispiel in der Betriebshaftpflicht-Versicherung oder in der Rechtsschutz-Police des Betriebes als mitversichert gelten, ist der Hofübernehmer verpflichtet, diese Verträge entsprechend aufrechtzuerhalten.

Unsere Autor: Heino Beewen, Geschäftsführer der Landvolkdienste GmbH, Hannover