Brauchen Landwirte eine private Unfallversicherung?

Eine oder mehrere Unfallpolicen gibt es fast auf jedem Hof. Aber sind die tatsächlich immer notwendig? Und wenn ja, was macht eigentlich eine gute Police aus?

Unser Autor: Bernhard Post, Westfälisch-Lippischer Landwirtschaftsverband in Saerbeck

Wer Landwirt ist, hat eine erhöhte Unfallgefahr und meist auch eine private Unfallversicherung abgeschlossen. Aber ist diese neben dem Schutz der Berufsgenossenschaft und einer Berufsunfähigkeitspolice (BU) tatsächlich noch wichtig?

Nicht zwingend: Denn tatsächlich fallen viele Unfälle unter den Schutz der Berufsgenossenschaft, der Anteil an Unfällen im privaten Bereich ist bei Landwirten lange nicht so hoch wie in der Allgemeinbevölkerung. Und nur wenige Unfälle sind so schwer, dass sie zu dauerhaft schweren Einschränkungen und Rentenzahlungen führen. Viel häufiger sind Erkrankungen oder der Verlust der allgemeinen Leistungsfähigkeit die Ursache für schwere Einschränkungen.

BU-Police und Unfall?

Am wichtigsten für Landwirt und Ehepartner ist deshalb eine gute Absicherung der Berufs- bzw. Erwerbsunfähigkeit. Diese deckt Einschränkungen durch Krankheiten und Unfälle ab. Aber nicht jeder hat eine BU-Absicherung oder kann sich ausreichend hoch versichern.

Deshalb benötigen zuallererst Kinder eine gute Unfallversicherung. Aber auch Landwirte und ihre Ehepartner können wegen Vorerkrankungen oft keine BU-Police abschließen oder diese ist schlicht zu teuer. Manchmal reicht auch die vorhandene BU-Police mit z. B. 700 € Rente/Monat nicht aus oder die Police läuft nur bis zum 45. Lebensjahr. In all diesen Fällen kann die Unfallversicherung ein wichtiger Bestandteil der Vorsorge sein, ggf. auch in Kombination mit einer BU-Versicherung.

Invaliditätsleistung zählt

Die wichtigste Leistung der Unfallpolice ist die Invaliditätsleistung, also die Zahlung eines einmaligen Geldbetrages. Damit können Sie z. B. das Wohnhaus behindertengerecht umbauen. Die Invaliditätsleistung ist umso höher, je höher der Invaliditätsgrad ist. Wie hoch dieser im Einzelfall ist, hängt ab von:

der Gliedertaxe,

der Grundversicherungssumme und

der Progression

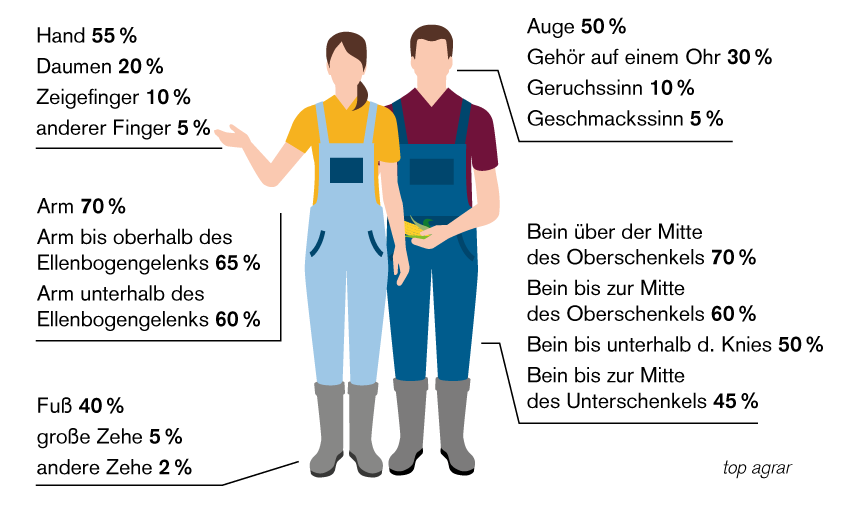

Die Gliedertaxe legt konkret fest, welcher Invaliditätsgrad vorliegt, wenn ein Körperteil nicht mehr funktionsfähig ist oder verloren geht. Die Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) setzt z. B. einen Invaliditätsgrad von 20 % fest, wenn ein Daumen verloren geht. Bei einer Hand sind es 55 %, bei einem Arm 70 %. Die Details zeigt die Übersicht. Verbindlich sind die GDV-Vorgaben nicht. Die Versicherer haben ihre eigene Gliedertaxe.

Die vereinbarte Grundsumme und die sog. Progression entscheiden dann darüber, welche Invaliditätsleistung die Versicherung bei welchem Grad der Invalidität tatsächlich leistet. Progression bedeutet dabei, dass die Geldleistungen überproportional zum Invaliditätsgrad ansteigen und in der Endsumme ein Vielfaches der Grundsumme betragen.

Viele Verträge sehen ab 25 % Invalidität steigende progressive Geldleistungen vor. So kann es sein, dass bei 50 % Invalidität eine Geldleistung in Höhe von 100 % der vereinbarten Grundsumme gezahlt wird und bei einer Invalidität von 100 % dann z. B. 500 % der Grundsumme, oder auch 600/700 % oder auch 1.000 % der Grundsumme.

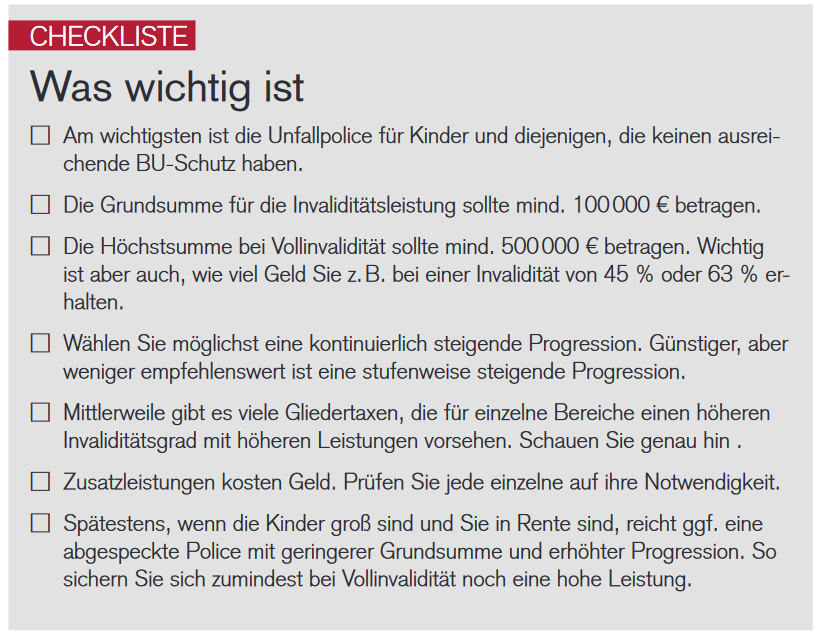

Letztlich sind viele Kombinationen möglich, um die Invaliditätsleistung individuell zu gestalten. Achten Sie da-rauf, dass die Grundsumme bei Invalidität mindestens 100.000 € beträgt, denn darauf bauen alle Leistungen auf. Die Progression sollte bei mind. 500 % liegen, sodass bei Vollinvalidität (100 % ) auf jeden Fall eine halbe Million Euro zur Verfügung stehen. Das gilt für Erwachsene und Kinder gleichermaßen.

Tipp: In der Regel sind Leistungen und Schutz umso besser, je großzügiger die Gliedertaxe angelegt ist und je steiler die Progression ist.

Wichtig: Die Invalidität muss innerhalb von zwölf Monaten eingetreten sein und nach spätestens 15 Monaten beim Versicherer geltend gemacht werden. In neuen Policen sind diese Zeiten aufgrund der Rechtsprechung nach oben hin angepasst. Schauen Sie am besten in die Bedingungen. Der Versicherer muss aber nach Unfallmeldung auch immer schriftlich auf die Fristen im Schadenfall hinweisen.

Reha-Managment vereinbaren?

Viele Verträge enthalten Zusatzleistungen. Dazu gehören:

eine lebenslange monatliche Unfallrente, z. B. ab 33 %, 50 %, 70 %, oder 90 % Invalidität,

Mehrleistung bei Unfalltod,

Sofortleistungen bei Schwerstverletzungen,

Bergungskosten, Kosten für Suche,

Kosmetische Operationen,

Umbaukostenzuschuss,

Kinderbetreuungsleistungen und

Reha-Management.

Einzelne Leistungen können durchaus sinnvoll sein, z. B. eine Unfallrente, wenn Sie keine oder nur geringe Ansprüche bei Berufs- oder Erwerbsminderung haben oder auch das Reha-Management. Letzteres ist quasi ein Coaching für den Genesungsprozess.

So bietet das Rehamanagement z. B. Hilfe bei der Suche nach geeigneten Therapeuten, die Übernahme von Zusatzkosten und fachliche Beratung bei Rückkehr in den Beruf. Gerade bei schweren Unfällen kann dies viel wert sein, für Patient und Versicherer, der ggf. Zahlungen hinsichtlich Invalidität und evtl. Rente spart.

Bei Arbeitsunfällen gehört das Rehamanagement mittlerweile weitgehend zum Standard, im Privatbereich nicht. Einige Versicherer z. B. die R+V verlangen Zusatzbeiträge, der LVM nicht. Andere Versicherer zahlen den Reha Manager erst, wenn eine Invalidität von mehr als 20 % erwartet wird, wobei dann u.U. strittig ist, ob die 20 % tatsächlich vorliegen. Deshalb sollten Sie besser ein Rehamangement ohne Vorbedingungen wählen.

Gerade bei den Zusatzleistungen kommt es aber auf den Einzelfall an. Wichtig ist, dass Sie die Zusatzleistungen nicht unbesehen mitnehmen, sondern einzelnd auf den Prüfstand stellen. Denn jede Zusatzleistung kostet extra.

Der Beitrag für eine Unfallpolice richtet sich im Wesentlichen nach den versicherten Leistungen, dem Alter und dem Beruf. Landwirte, Kinder und Rentner gehören dabei zur Gruppe mit erhöhtem Risiko und zahlen daher mehr als z. B. Versicherte mit kaufmännischen Berufen. Wer Risikosportarten, wie z. B. Ski- und Motorradfahren oder Reiten ausübt, muss je nach Tarif Risikozuschläge in Kauf nehmen.

---

DAS SOLLTEN SIE WISSEN

Wann es Geld gibt

Damit eine Unfallverletzung von der Versicherung anerkannt wird, muss der Versicherte durch ein plötzlich von außen auf seinen Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erlitten haben. Typische Beispiele:

Zusammenstöße im Straßenverkehr,

Das Stolpern über ein Hindernis oder das Umknicken eines Fußes an der Bordsteinkante,

Herabfallende Gegenstände, die eine Verletzung verursachen,

Eine Verletzung durch Beißen oder Ausschlagen eines Tieres.

In der Regel nicht als Unfall anerkannt werden Verletzungen ohne Einwirkung von außen, z. B. ein Ermüdungsbruch oder einfaches Umknicken. Auch Sportunfälle, bei denen keine andere Person oder kein Hindernis beteiligt waren, gelten u. U. nicht als Unfall. Ebenso nicht anerkannt wird ein Unfall, der vorsätzlich herbeigeführt wurde. Wohl versichert ist, wer fahrlässig oder grob fahrlässig gehandelt hat.

Weitere Voraussetzung für eine Invaliditätsleistung ist, dass eine „dauerhafte Beeinträchtigung der körperlichen und/oder geistigen Leistungsfähigkeit“ vorliegt, also die Unfallfolgen dauerhaft bestehen und keine Besserung mehr eintritt. Ob gleichzeitig eine Berufsunfähigkeit vorliegt, spielt keine Rolle. Durchaus möglich, dass eine 70 %tige Invalidität vorliegt, aber keine Berufsunfähigkeit oder eine 10 %tige Invalidität mit BU von mehr als 50 %.

Zahlreiche Versicherer bieten speziell für ältere Leute Unfallpolicen mit sogenannten Assistance-Leistungen an. Für den Fall, dass der Versicherte z. B. nach einem Krankenhausaufenthalt aufgrund eines Unfalls oder auch eines Schlaganfalls wieder nach Hause kommt, bieten diese Policen über einen Zeitraum von sechs Monaten Hilfen für den Alltag.

Kommt auf die Familie an

Das sind je nach Angebot z. B. ein Menüservice, Haushaltshilfe, Grundpflege, ein Begleitservice z. B. zum Arzt oder auch die Pflege des pflegebedürftigen Ehepartners. Die Jahresbeiträge hängen vom Eintrittsalter ab und variieren zwischen ca. 50 € bis 250 €. Ob der Abschluss einer solchen Police für Altenteiler sinnvoll ist, sollte am besten die Familie gemeinsam entscheiden. Dabei kommt es auf Leistungen und Kosten der Versicherung an, aber auch darauf, welche Hilfen vielleicht auch die Familie kurzfristig leisten kann. Bei länger anhaltenden Problemen mit der Alltagsbewältigung, müssen die Senioren dann sowieso die Hilfen der gesetzlichen Pflegeversicherung beantragen.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Unser Autor: Bernhard Post, Westfälisch-Lippischer Landwirtschaftsverband in Saerbeck

Wer Landwirt ist, hat eine erhöhte Unfallgefahr und meist auch eine private Unfallversicherung abgeschlossen. Aber ist diese neben dem Schutz der Berufsgenossenschaft und einer Berufsunfähigkeitspolice (BU) tatsächlich noch wichtig?

Nicht zwingend: Denn tatsächlich fallen viele Unfälle unter den Schutz der Berufsgenossenschaft, der Anteil an Unfällen im privaten Bereich ist bei Landwirten lange nicht so hoch wie in der Allgemeinbevölkerung. Und nur wenige Unfälle sind so schwer, dass sie zu dauerhaft schweren Einschränkungen und Rentenzahlungen führen. Viel häufiger sind Erkrankungen oder der Verlust der allgemeinen Leistungsfähigkeit die Ursache für schwere Einschränkungen.

BU-Police und Unfall?

Am wichtigsten für Landwirt und Ehepartner ist deshalb eine gute Absicherung der Berufs- bzw. Erwerbsunfähigkeit. Diese deckt Einschränkungen durch Krankheiten und Unfälle ab. Aber nicht jeder hat eine BU-Absicherung oder kann sich ausreichend hoch versichern.

Deshalb benötigen zuallererst Kinder eine gute Unfallversicherung. Aber auch Landwirte und ihre Ehepartner können wegen Vorerkrankungen oft keine BU-Police abschließen oder diese ist schlicht zu teuer. Manchmal reicht auch die vorhandene BU-Police mit z. B. 700 € Rente/Monat nicht aus oder die Police läuft nur bis zum 45. Lebensjahr. In all diesen Fällen kann die Unfallversicherung ein wichtiger Bestandteil der Vorsorge sein, ggf. auch in Kombination mit einer BU-Versicherung.

Invaliditätsleistung zählt

Die wichtigste Leistung der Unfallpolice ist die Invaliditätsleistung, also die Zahlung eines einmaligen Geldbetrages. Damit können Sie z. B. das Wohnhaus behindertengerecht umbauen. Die Invaliditätsleistung ist umso höher, je höher der Invaliditätsgrad ist. Wie hoch dieser im Einzelfall ist, hängt ab von:

der Gliedertaxe,

der Grundversicherungssumme und

der Progression

Die Gliedertaxe legt konkret fest, welcher Invaliditätsgrad vorliegt, wenn ein Körperteil nicht mehr funktionsfähig ist oder verloren geht. Die Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) setzt z. B. einen Invaliditätsgrad von 20 % fest, wenn ein Daumen verloren geht. Bei einer Hand sind es 55 %, bei einem Arm 70 %. Die Details zeigt die Übersicht. Verbindlich sind die GDV-Vorgaben nicht. Die Versicherer haben ihre eigene Gliedertaxe.

Die vereinbarte Grundsumme und die sog. Progression entscheiden dann darüber, welche Invaliditätsleistung die Versicherung bei welchem Grad der Invalidität tatsächlich leistet. Progression bedeutet dabei, dass die Geldleistungen überproportional zum Invaliditätsgrad ansteigen und in der Endsumme ein Vielfaches der Grundsumme betragen.

Viele Verträge sehen ab 25 % Invalidität steigende progressive Geldleistungen vor. So kann es sein, dass bei 50 % Invalidität eine Geldleistung in Höhe von 100 % der vereinbarten Grundsumme gezahlt wird und bei einer Invalidität von 100 % dann z. B. 500 % der Grundsumme, oder auch 600/700 % oder auch 1.000 % der Grundsumme.

Letztlich sind viele Kombinationen möglich, um die Invaliditätsleistung individuell zu gestalten. Achten Sie da-rauf, dass die Grundsumme bei Invalidität mindestens 100.000 € beträgt, denn darauf bauen alle Leistungen auf. Die Progression sollte bei mind. 500 % liegen, sodass bei Vollinvalidität (100 % ) auf jeden Fall eine halbe Million Euro zur Verfügung stehen. Das gilt für Erwachsene und Kinder gleichermaßen.

Tipp: In der Regel sind Leistungen und Schutz umso besser, je großzügiger die Gliedertaxe angelegt ist und je steiler die Progression ist.

Wichtig: Die Invalidität muss innerhalb von zwölf Monaten eingetreten sein und nach spätestens 15 Monaten beim Versicherer geltend gemacht werden. In neuen Policen sind diese Zeiten aufgrund der Rechtsprechung nach oben hin angepasst. Schauen Sie am besten in die Bedingungen. Der Versicherer muss aber nach Unfallmeldung auch immer schriftlich auf die Fristen im Schadenfall hinweisen.

Reha-Managment vereinbaren?

Viele Verträge enthalten Zusatzleistungen. Dazu gehören:

eine lebenslange monatliche Unfallrente, z. B. ab 33 %, 50 %, 70 %, oder 90 % Invalidität,

Mehrleistung bei Unfalltod,

Sofortleistungen bei Schwerstverletzungen,

Bergungskosten, Kosten für Suche,

Kosmetische Operationen,

Umbaukostenzuschuss,

Kinderbetreuungsleistungen und

Reha-Management.

Einzelne Leistungen können durchaus sinnvoll sein, z. B. eine Unfallrente, wenn Sie keine oder nur geringe Ansprüche bei Berufs- oder Erwerbsminderung haben oder auch das Reha-Management. Letzteres ist quasi ein Coaching für den Genesungsprozess.

So bietet das Rehamanagement z. B. Hilfe bei der Suche nach geeigneten Therapeuten, die Übernahme von Zusatzkosten und fachliche Beratung bei Rückkehr in den Beruf. Gerade bei schweren Unfällen kann dies viel wert sein, für Patient und Versicherer, der ggf. Zahlungen hinsichtlich Invalidität und evtl. Rente spart.

Bei Arbeitsunfällen gehört das Rehamanagement mittlerweile weitgehend zum Standard, im Privatbereich nicht. Einige Versicherer z. B. die R+V verlangen Zusatzbeiträge, der LVM nicht. Andere Versicherer zahlen den Reha Manager erst, wenn eine Invalidität von mehr als 20 % erwartet wird, wobei dann u.U. strittig ist, ob die 20 % tatsächlich vorliegen. Deshalb sollten Sie besser ein Rehamangement ohne Vorbedingungen wählen.

Gerade bei den Zusatzleistungen kommt es aber auf den Einzelfall an. Wichtig ist, dass Sie die Zusatzleistungen nicht unbesehen mitnehmen, sondern einzelnd auf den Prüfstand stellen. Denn jede Zusatzleistung kostet extra.

Der Beitrag für eine Unfallpolice richtet sich im Wesentlichen nach den versicherten Leistungen, dem Alter und dem Beruf. Landwirte, Kinder und Rentner gehören dabei zur Gruppe mit erhöhtem Risiko und zahlen daher mehr als z. B. Versicherte mit kaufmännischen Berufen. Wer Risikosportarten, wie z. B. Ski- und Motorradfahren oder Reiten ausübt, muss je nach Tarif Risikozuschläge in Kauf nehmen.

---

DAS SOLLTEN SIE WISSEN

Wann es Geld gibt

Damit eine Unfallverletzung von der Versicherung anerkannt wird, muss der Versicherte durch ein plötzlich von außen auf seinen Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erlitten haben. Typische Beispiele:

Zusammenstöße im Straßenverkehr,

Das Stolpern über ein Hindernis oder das Umknicken eines Fußes an der Bordsteinkante,

Herabfallende Gegenstände, die eine Verletzung verursachen,

Eine Verletzung durch Beißen oder Ausschlagen eines Tieres.

In der Regel nicht als Unfall anerkannt werden Verletzungen ohne Einwirkung von außen, z. B. ein Ermüdungsbruch oder einfaches Umknicken. Auch Sportunfälle, bei denen keine andere Person oder kein Hindernis beteiligt waren, gelten u. U. nicht als Unfall. Ebenso nicht anerkannt wird ein Unfall, der vorsätzlich herbeigeführt wurde. Wohl versichert ist, wer fahrlässig oder grob fahrlässig gehandelt hat.

Weitere Voraussetzung für eine Invaliditätsleistung ist, dass eine „dauerhafte Beeinträchtigung der körperlichen und/oder geistigen Leistungsfähigkeit“ vorliegt, also die Unfallfolgen dauerhaft bestehen und keine Besserung mehr eintritt. Ob gleichzeitig eine Berufsunfähigkeit vorliegt, spielt keine Rolle. Durchaus möglich, dass eine 70 %tige Invalidität vorliegt, aber keine Berufsunfähigkeit oder eine 10 %tige Invalidität mit BU von mehr als 50 %.

Zahlreiche Versicherer bieten speziell für ältere Leute Unfallpolicen mit sogenannten Assistance-Leistungen an. Für den Fall, dass der Versicherte z. B. nach einem Krankenhausaufenthalt aufgrund eines Unfalls oder auch eines Schlaganfalls wieder nach Hause kommt, bieten diese Policen über einen Zeitraum von sechs Monaten Hilfen für den Alltag.

Kommt auf die Familie an

Das sind je nach Angebot z. B. ein Menüservice, Haushaltshilfe, Grundpflege, ein Begleitservice z. B. zum Arzt oder auch die Pflege des pflegebedürftigen Ehepartners. Die Jahresbeiträge hängen vom Eintrittsalter ab und variieren zwischen ca. 50 € bis 250 €. Ob der Abschluss einer solchen Police für Altenteiler sinnvoll ist, sollte am besten die Familie gemeinsam entscheiden. Dabei kommt es auf Leistungen und Kosten der Versicherung an, aber auch darauf, welche Hilfen vielleicht auch die Familie kurzfristig leisten kann. Bei länger anhaltenden Problemen mit der Alltagsbewältigung, müssen die Senioren dann sowieso die Hilfen der gesetzlichen Pflegeversicherung beantragen.