In unserem Beispiel überlegt Landwirt Markus Lessing, ob sich die Pauschalierung in einer Tierhaltungskooperation noch lohnt. Denn der Aufwand ist nicht zu unterschätzen.

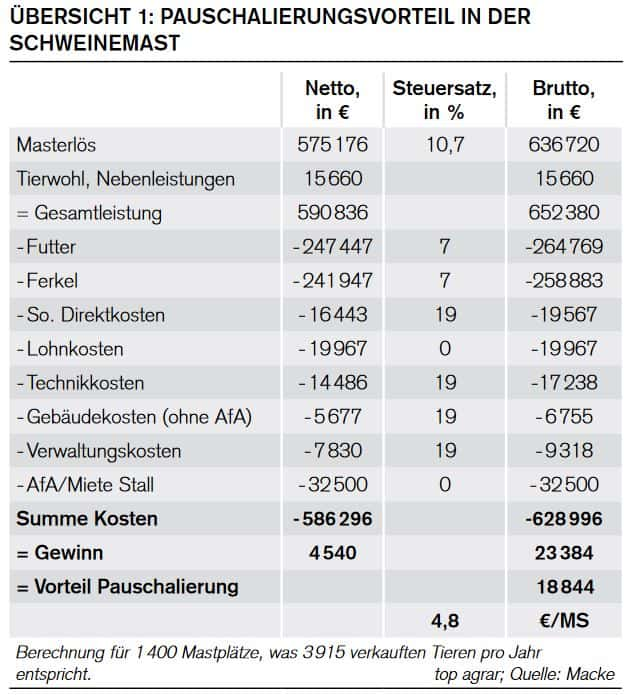

Bisher hat Schweinemäster Lessing mit seinem Betrieb pauschalieren können. Er verfügt über 1.400 Mastplätze und verkauft ca. 3.900 Tiere im Jahr. Insgesamt kam er im Mittel der letzten Jahre auf einen Nettoerlös von knapp unter 600.000 € (Übersicht unten).

Dieser Durchschnitt basiert auf einem Schlachtschweinepreis von 1,54 €/kg SG. Berücksichtigt man aber die zyklischen Schwankungen am Markt, kann es schnell passieren, dass er mal über der ab dem 1.1.22 geltenden Obergrenze für Pauschalierer von 600.000 € Umsatz liegt. Das würde für ihn bedeuten, dass er im Folgejahr in die Regelbesteuerung wechseln müsste.

In schlechten Jahren, wie diesem, kann er zwar ohne Probleme seine Kapazitäten voll ausnutzen. In Hochpreisphasen mit einem Preis von z.B. 1,74 €/kg SG (Jahr 2019) könnte er jedoch nur noch 3.600 Tiere verkaufen, um unter der Umsatzgrenze zu bleiben. Als Faustzahl kann man sich merken: Betriebe mit einer Mastkapazität von 1.300 Tieren können in guten Jahren Probleme bei der Pauschalierung bekommen.

Der Vorteil für Pauschalierer in der Schweinemast beläuft sich auf ca. 5 € je verkauftem Mastschwein im Schnitt der vergangenen Jahre, so wie im Modell dargestellt. Für Lessing bedeutet dies bisher einen finanziellen Vorteil von gut 18.000 €, wenn er seinen Stall voll belegt und weiterhin pauschaliert.

Damit er auch garantiert weiter pauschalieren darf, überlegt Lessing nun eine Tierhaltungskooperation zu gründen. Er hat sich informiert und kennt alle auf den Seiten 38 bis 39 aufgeführten Hürden und Voraussetzungen für die Gründung einer 51a-Gesellschaft. Er muss die Fläche dann zwangsläufig von der Tierhaltung im Umsatz trennen und die notwendigen Vieheinheiten im Rahmen der Kooperation übertragen.

Mehrkosten einkalkulieren

All das bedeutet für ihn Mehraufwand und letztlich auch Mehrkosten, insbesondere wegen des zusätzlichen Verwaltungsaufwands und der Buchhaltung. Diese belaufen sich auf mindestens 3.500 € pro Jahr, sagt ihm sein Berater. In aller Regel kommt dann noch die Überlassung von Vieheinheiten hinzu.

Ein externer Dritter wird dafür auch Kompensation verlangen. Das macht mindestens weitere 1.200 € Ausgaben, die pro Jahr einzukalkulieren sind. Hierin berücksichtig ist, dass nur ein Teil der fehlenden Vieheinheiten von Dritten übertragen werden muss. Sie können je nach Region sogar noch höher ausfallen.

In der Regel werden je Vieheinheit 5 bis 10 € als Vergütung gezahlt. Berücksichtigt man dies auch in der Kalkulation, würden trotz der zusätzlichen Kosten für eine Tierhaltungskooperation als Pauschalierer noch gut 13.000 € mehr in der Tasche bleiben.

Das setzt jedoch den aktuellen Pauschalierungssatz von 10,7% voraus. Dieser steht allerdings ebenfalls auf der Kippe. In einem aktuellen Gesetzesentwurf sieht die Bundesregierung eine Herabsetzung auf 9,5% vor. Das könnte auch bereits ab dem 1. Januar 2022 in Kraft treten. Dieser Effekt würde den operativen Pauschalierungsvorteil um nochmals 7.000 € reduzieren. In diesem spekulativen Szenario verbliebe Lessing nach Abzug seiner zusätzlichen Verwaltungskosten noch ein Vorteil von ca. 6.000 €.

Jeder Betrieb ist anders

Die Werte, die für den fiktiven Landwirt Lessing angenommen wurden, sind Durchschnittswerte. Für Spitzenbetriebe können die oben aufgeführten Vorteile auf einem anderen Niveau liegen.

Durch effizienter Kostenoptimierung bei gleichzeitig überdurchschnittlicher Leistung sind finanzielle Vorteile von 6–8 € pro Mastschwein bei der Pauschalierung möglich. Damit könnte ein Betrieb von Lessings Größe auch 20 bis 25.000 € abzüglich der Verwaltungskosten an Mehreinnahmen verbuchen.

In der Sauenhaltung liegt der Pauschalierungsvorteil im Schnitt bei 50 €/Sau. Somit würde ein Betrieb mit 300 Sauen durch den Wegfall der Pauschalierung auch hier auf ca. 15.000 € verzichten müssen.

Lessing hat nun einen guten Überblick über die Zahlen, doch er möchte wissen, was alles hinter den zusätzlichen Kosten in einer Tierhaltungskooperation steckt. Sein Berater klärt ihn auf:

Wenn er aus einem Einzelbetrieb mit Verfütterung des selbst erzeugten Getreides, einen zweigeteilten Ackerbau- und Mastbetrieb macht, muss er zukünftig Rechnungen für die Abgabe von Getreide an den Mastbetrieb stellen. Gleichzeitig muss er alle Nährstoffmengen, die vom Tierhaltungsbetrieb abgegeben werden, dokumentieren und melden.

Er muss ein zusätzliches Bankkonto einrichten.

Er muss zwei separate Jahresabschlüsse erstellen.

Versicherungsverträge, Berufsgenossenschaft, Tierseuchenkasse etc. sind einmalig umzustellen.

Außerdem lernt Lessing, dass eine Tierhaltungskooperation ein professionelles Management im Betrieb erfordert. Denn schnell kann es passieren, dass nicht richtig aufgepasst wird und die 600.000 € Grenze überschritten wird. Dann wäre der ganze Aufwand umsonst.

Zu bedenken ist schließlich, dass für die Umsatzsteuer immer das Kalender- und nicht das Wirtschaftsjahr aus der Buchführung entscheidend für die Umsatzgrenze ist. Noch schlimmer wären Fehler in den Abrechnungen, die bei einer späteren Prüfung des Finanzamtes zu Problemen führen. Denn jeder zusätzliche Betrieb führt zu intransparenteren Strukturen bei den betrieblichen Abläufen.

Unsicherheit bleibt

Ein weiteres Problem ist die Unsicherheit, ob die EU Kommission die von Deutschland vorgesehenen Anpassungen bei der Pauschalierung anerkennt. Sowohl der Mehrwertsteuersatz kann in Zukunft noch weiter herabgesetzt werden, und auch die 600.000 € Umsatzgrenze hat keine Bestandsgarantie. Deshalb ist es wichtig zu überlegen, ob eine Tierhaltungskooperation auch aus anderen Gründen für den Betrieb Sinn macht.

Aktuell ergibt sich noch ein Vorteil von rund 10.000 € für Betriebe in der Größenordnung des präsentierten Beispielbetriebs Lessing. Doch das kann sich in Zukunft noch ändern. Insbesondere, wenn ein Betrieb an der oberen Grenze zu den 600.000 € ist (z.B. ein bestehender 1500er Maststall) oder gar eine Teilung einer bestehenden größeren Masteinheit in kleinere Masteinheiten überlegt wird, sollten Sie die Chancen und Risiken mit Ihrem Berater genau abwägen.

Die vergangenen Jahre haben gezeigt, dass es immer mal wieder zu bösen Überraschungen kommen kann, wenn nicht an alles gedacht wird. So unterliegt die Überlassung der Vieheinheiten der Umsatzsteuerpflicht und auch bei der Vermietung von Betriebsvorrichtungen (Technik des Stalls), oder gar der Überlassung der Arbeitszeit können, sich umsatzsteuerliche Fallstricke ergeben. Wägen Sie also für Ihren Betrieb sorgfältig ab.

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Bisher hat Schweinemäster Lessing mit seinem Betrieb pauschalieren können. Er verfügt über 1.400 Mastplätze und verkauft ca. 3.900 Tiere im Jahr. Insgesamt kam er im Mittel der letzten Jahre auf einen Nettoerlös von knapp unter 600.000 € (Übersicht unten).

Dieser Durchschnitt basiert auf einem Schlachtschweinepreis von 1,54 €/kg SG. Berücksichtigt man aber die zyklischen Schwankungen am Markt, kann es schnell passieren, dass er mal über der ab dem 1.1.22 geltenden Obergrenze für Pauschalierer von 600.000 € Umsatz liegt. Das würde für ihn bedeuten, dass er im Folgejahr in die Regelbesteuerung wechseln müsste.

In schlechten Jahren, wie diesem, kann er zwar ohne Probleme seine Kapazitäten voll ausnutzen. In Hochpreisphasen mit einem Preis von z.B. 1,74 €/kg SG (Jahr 2019) könnte er jedoch nur noch 3.600 Tiere verkaufen, um unter der Umsatzgrenze zu bleiben. Als Faustzahl kann man sich merken: Betriebe mit einer Mastkapazität von 1.300 Tieren können in guten Jahren Probleme bei der Pauschalierung bekommen.

Der Vorteil für Pauschalierer in der Schweinemast beläuft sich auf ca. 5 € je verkauftem Mastschwein im Schnitt der vergangenen Jahre, so wie im Modell dargestellt. Für Lessing bedeutet dies bisher einen finanziellen Vorteil von gut 18.000 €, wenn er seinen Stall voll belegt und weiterhin pauschaliert.

Damit er auch garantiert weiter pauschalieren darf, überlegt Lessing nun eine Tierhaltungskooperation zu gründen. Er hat sich informiert und kennt alle auf den Seiten 38 bis 39 aufgeführten Hürden und Voraussetzungen für die Gründung einer 51a-Gesellschaft. Er muss die Fläche dann zwangsläufig von der Tierhaltung im Umsatz trennen und die notwendigen Vieheinheiten im Rahmen der Kooperation übertragen.

Mehrkosten einkalkulieren

All das bedeutet für ihn Mehraufwand und letztlich auch Mehrkosten, insbesondere wegen des zusätzlichen Verwaltungsaufwands und der Buchhaltung. Diese belaufen sich auf mindestens 3.500 € pro Jahr, sagt ihm sein Berater. In aller Regel kommt dann noch die Überlassung von Vieheinheiten hinzu.

Ein externer Dritter wird dafür auch Kompensation verlangen. Das macht mindestens weitere 1.200 € Ausgaben, die pro Jahr einzukalkulieren sind. Hierin berücksichtig ist, dass nur ein Teil der fehlenden Vieheinheiten von Dritten übertragen werden muss. Sie können je nach Region sogar noch höher ausfallen.

In der Regel werden je Vieheinheit 5 bis 10 € als Vergütung gezahlt. Berücksichtigt man dies auch in der Kalkulation, würden trotz der zusätzlichen Kosten für eine Tierhaltungskooperation als Pauschalierer noch gut 13.000 € mehr in der Tasche bleiben.

Das setzt jedoch den aktuellen Pauschalierungssatz von 10,7% voraus. Dieser steht allerdings ebenfalls auf der Kippe. In einem aktuellen Gesetzesentwurf sieht die Bundesregierung eine Herabsetzung auf 9,5% vor. Das könnte auch bereits ab dem 1. Januar 2022 in Kraft treten. Dieser Effekt würde den operativen Pauschalierungsvorteil um nochmals 7.000 € reduzieren. In diesem spekulativen Szenario verbliebe Lessing nach Abzug seiner zusätzlichen Verwaltungskosten noch ein Vorteil von ca. 6.000 €.

Jeder Betrieb ist anders

Die Werte, die für den fiktiven Landwirt Lessing angenommen wurden, sind Durchschnittswerte. Für Spitzenbetriebe können die oben aufgeführten Vorteile auf einem anderen Niveau liegen.

Durch effizienter Kostenoptimierung bei gleichzeitig überdurchschnittlicher Leistung sind finanzielle Vorteile von 6–8 € pro Mastschwein bei der Pauschalierung möglich. Damit könnte ein Betrieb von Lessings Größe auch 20 bis 25.000 € abzüglich der Verwaltungskosten an Mehreinnahmen verbuchen.

In der Sauenhaltung liegt der Pauschalierungsvorteil im Schnitt bei 50 €/Sau. Somit würde ein Betrieb mit 300 Sauen durch den Wegfall der Pauschalierung auch hier auf ca. 15.000 € verzichten müssen.

Lessing hat nun einen guten Überblick über die Zahlen, doch er möchte wissen, was alles hinter den zusätzlichen Kosten in einer Tierhaltungskooperation steckt. Sein Berater klärt ihn auf:

Wenn er aus einem Einzelbetrieb mit Verfütterung des selbst erzeugten Getreides, einen zweigeteilten Ackerbau- und Mastbetrieb macht, muss er zukünftig Rechnungen für die Abgabe von Getreide an den Mastbetrieb stellen. Gleichzeitig muss er alle Nährstoffmengen, die vom Tierhaltungsbetrieb abgegeben werden, dokumentieren und melden.

Er muss ein zusätzliches Bankkonto einrichten.

Er muss zwei separate Jahresabschlüsse erstellen.

Versicherungsverträge, Berufsgenossenschaft, Tierseuchenkasse etc. sind einmalig umzustellen.

Außerdem lernt Lessing, dass eine Tierhaltungskooperation ein professionelles Management im Betrieb erfordert. Denn schnell kann es passieren, dass nicht richtig aufgepasst wird und die 600.000 € Grenze überschritten wird. Dann wäre der ganze Aufwand umsonst.

Zu bedenken ist schließlich, dass für die Umsatzsteuer immer das Kalender- und nicht das Wirtschaftsjahr aus der Buchführung entscheidend für die Umsatzgrenze ist. Noch schlimmer wären Fehler in den Abrechnungen, die bei einer späteren Prüfung des Finanzamtes zu Problemen führen. Denn jeder zusätzliche Betrieb führt zu intransparenteren Strukturen bei den betrieblichen Abläufen.

Unsicherheit bleibt

Ein weiteres Problem ist die Unsicherheit, ob die EU Kommission die von Deutschland vorgesehenen Anpassungen bei der Pauschalierung anerkennt. Sowohl der Mehrwertsteuersatz kann in Zukunft noch weiter herabgesetzt werden, und auch die 600.000 € Umsatzgrenze hat keine Bestandsgarantie. Deshalb ist es wichtig zu überlegen, ob eine Tierhaltungskooperation auch aus anderen Gründen für den Betrieb Sinn macht.

Aktuell ergibt sich noch ein Vorteil von rund 10.000 € für Betriebe in der Größenordnung des präsentierten Beispielbetriebs Lessing. Doch das kann sich in Zukunft noch ändern. Insbesondere, wenn ein Betrieb an der oberen Grenze zu den 600.000 € ist (z.B. ein bestehender 1500er Maststall) oder gar eine Teilung einer bestehenden größeren Masteinheit in kleinere Masteinheiten überlegt wird, sollten Sie die Chancen und Risiken mit Ihrem Berater genau abwägen.

Die vergangenen Jahre haben gezeigt, dass es immer mal wieder zu bösen Überraschungen kommen kann, wenn nicht an alles gedacht wird. So unterliegt die Überlassung der Vieheinheiten der Umsatzsteuerpflicht und auch bei der Vermietung von Betriebsvorrichtungen (Technik des Stalls), oder gar der Überlassung der Arbeitszeit können, sich umsatzsteuerliche Fallstricke ergeben. Wägen Sie also für Ihren Betrieb sorgfältig ab.