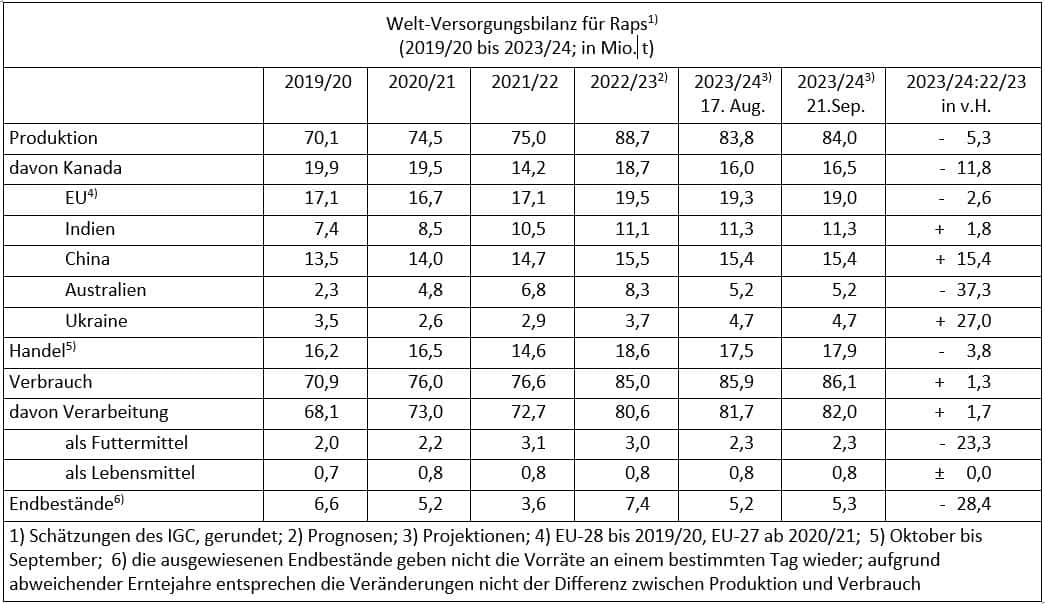

Auf dem Weltmarkt für Rapssaat dürfte die Erzeugung 2023/24 den Verbrauch deutlich verfehlen. Davon geht zumindest der Internationale Getreiderat (IGC) aus. Die Londoner Fachleute beziffern die globale Rapsernte in der laufenden Saison aktuell auf 84 Mio. t; das wären 4,7 Mio. t weniger als 2022/23. Dagegen wird für den Verbrauch mit einem Zuwachs von 1,1 Mio. t auf eine Rekordmenge von 86,1 Mio. t gerechnet. Unter dem Strich würde sich damit ein Produktionsdefizit von 2,1 Mio. t Raps ergeben, nach einem Überschuss von 3,7 Mio. t im Vorjahr.

Im Einzelnen sieht der IGC die laufende kanadische Rapsernte bei 16,5 Mio t, was im Vorjahresvergleich einem Minus von 2,2 Mio t entsprechen würde. Begründet wird die pessimistische Einschätzung mit trockenheitsbedingten Ertragseinbußen.

Derweil veranschlagt der Getreiderat die australische Rapsernte für die laufende Vermarktungssaison auf voraussichtlich 5,2 Mio t. Im vergangenen Jahr hatten die Landwirte dort noch ein Rekordvolumen von 8,3 Mio t von den Feldern geholt. Auslöser der negativen Entwicklung seien neben der Einschränkung der Anbaufläche vor allem trockenheitsbedingte Ertragseinbrüche, vor allem in Westaustralien.

Dagegen prognostizieren die Londoner Fachleute für die ukrainische Rapserzeugung in der laufenden Saison im Vergleich zu 2022/23 einen Zuwachs um 1 Mio t auf 4,7 Mio t.

Die EU-Rapsernte 2023/24 wird vom IGC nun auf 19 Mio t beziffert; das wären 500 000 t weniger als im Vorjahr. Dennoch würde damit der Fünfjahresdurchschnitt deutlich übertroffen.

Wie der Getreiderat mit Blick auf den globalen Handel mit Raps ausführt, wird die betreffende Menge 2023/24 im Vergleich zum Vorjahreszeitraum wahrscheinlich um 700 000 t auf 17,9 Mio t eingeschränkt. Davon sollen insgesamt 15,8 Mio t auf die mit Abstand wichtigsten Rapsexporteure entfallen, nämlich Kanada, Australien und die Ukraine.

In der vergangenen Saison hatten diese drei Länder noch insgesamt 700 000 t Raps mehr im Ausland vermarktet. Gleichzeitig dürfte die EU ihre Position als wichtigster Rapsimporteur der Welt mit einer Menge von voraussichtlich 6,3 Mio t behaupten, was dem Vorjahresniveau entsprechen würde.

Preisaufschlag für Ernte 2024

Vor allem im Zuge des vom IGC prognostizierten Abbaus der Rapsreserven in Kanada und Australien werden die globalen Lagerbestände der schwarzen Ölfrucht bis Ende 2023/24 im Vergleich zum Vorjahreszeitpunkt wohl voraussichtlich um 2,1 Mio t auf 5,3 Mio t abgestockt. Diese Menge würde ausreichen, um die für 2023/24 erwartete Rapsnachfrage gut 22 Tage lang zu decken. F

ür die laufende Saison ergibt sich allerdings eine Vergleichskennzahl von immerhin 32 Tagen. Damit im Einklang wies die Pariser Terminbörse am Dienstag vergangener Woche (26.9.) für den Future auf Raps zur Lieferung im November 2024 gegenüber dem Kontrakt mit Fälligkeit im November 2023 einen Preisaufschlag von 20,50 Euro/t auf 464 Euro/t aus. AgE

Hinweis:

Bitte aktivieren Sie Javascipt in Ihrem Browser, um diese Seite optimal nutzen zu können

Zum Lesen dieses Artikels benötigen Sie ein top agrar Abonnement

Auf dem Weltmarkt für Rapssaat dürfte die Erzeugung 2023/24 den Verbrauch deutlich verfehlen. Davon geht zumindest der Internationale Getreiderat (IGC) aus. Die Londoner Fachleute beziffern die globale Rapsernte in der laufenden Saison aktuell auf 84 Mio. t; das wären 4,7 Mio. t weniger als 2022/23. Dagegen wird für den Verbrauch mit einem Zuwachs von 1,1 Mio. t auf eine Rekordmenge von 86,1 Mio. t gerechnet. Unter dem Strich würde sich damit ein Produktionsdefizit von 2,1 Mio. t Raps ergeben, nach einem Überschuss von 3,7 Mio. t im Vorjahr.

Im Einzelnen sieht der IGC die laufende kanadische Rapsernte bei 16,5 Mio t, was im Vorjahresvergleich einem Minus von 2,2 Mio t entsprechen würde. Begründet wird die pessimistische Einschätzung mit trockenheitsbedingten Ertragseinbußen.

Derweil veranschlagt der Getreiderat die australische Rapsernte für die laufende Vermarktungssaison auf voraussichtlich 5,2 Mio t. Im vergangenen Jahr hatten die Landwirte dort noch ein Rekordvolumen von 8,3 Mio t von den Feldern geholt. Auslöser der negativen Entwicklung seien neben der Einschränkung der Anbaufläche vor allem trockenheitsbedingte Ertragseinbrüche, vor allem in Westaustralien.

Dagegen prognostizieren die Londoner Fachleute für die ukrainische Rapserzeugung in der laufenden Saison im Vergleich zu 2022/23 einen Zuwachs um 1 Mio t auf 4,7 Mio t.

Die EU-Rapsernte 2023/24 wird vom IGC nun auf 19 Mio t beziffert; das wären 500 000 t weniger als im Vorjahr. Dennoch würde damit der Fünfjahresdurchschnitt deutlich übertroffen.

Wie der Getreiderat mit Blick auf den globalen Handel mit Raps ausführt, wird die betreffende Menge 2023/24 im Vergleich zum Vorjahreszeitraum wahrscheinlich um 700 000 t auf 17,9 Mio t eingeschränkt. Davon sollen insgesamt 15,8 Mio t auf die mit Abstand wichtigsten Rapsexporteure entfallen, nämlich Kanada, Australien und die Ukraine.

In der vergangenen Saison hatten diese drei Länder noch insgesamt 700 000 t Raps mehr im Ausland vermarktet. Gleichzeitig dürfte die EU ihre Position als wichtigster Rapsimporteur der Welt mit einer Menge von voraussichtlich 6,3 Mio t behaupten, was dem Vorjahresniveau entsprechen würde.

Preisaufschlag für Ernte 2024

Vor allem im Zuge des vom IGC prognostizierten Abbaus der Rapsreserven in Kanada und Australien werden die globalen Lagerbestände der schwarzen Ölfrucht bis Ende 2023/24 im Vergleich zum Vorjahreszeitpunkt wohl voraussichtlich um 2,1 Mio t auf 5,3 Mio t abgestockt. Diese Menge würde ausreichen, um die für 2023/24 erwartete Rapsnachfrage gut 22 Tage lang zu decken. F

ür die laufende Saison ergibt sich allerdings eine Vergleichskennzahl von immerhin 32 Tagen. Damit im Einklang wies die Pariser Terminbörse am Dienstag vergangener Woche (26.9.) für den Future auf Raps zur Lieferung im November 2024 gegenüber dem Kontrakt mit Fälligkeit im November 2023 einen Preisaufschlag von 20,50 Euro/t auf 464 Euro/t aus. AgE