Das US-Landwirtschaftsministerium (USDA) prognostiziert ein anhaltendes Minus bei den globalen Gerstenexporten. Vor allem die EU und Australien dürften 2023/24 weniger verschiffen.

Nach aktuellen Angaben des USDA dürften in der laufenden Saison 2023/24 weltweit knapp 143 Mio. t Gerste erzeugt werden. Das wären deutlich weniger als 2022/23 mit 151,6 Mio. t zusammenkamen und die kleinste Ernte seit 2018/19, in der nur rund 139,5 Mio. t Gerste gedroschen wurden.

Aufgrund der geringeren Verfügbarkeit dürfte auch der globale Verbrauch mit erwarteten 144,66 Mio. t unter Vorjahr (-5,59 Mio. t) liegen. Ebenso wie die Endbestände, die gegenüber der vorigen Saison 2022/23 voraussichtlich um 1,79 auf 18,38 Mio. t schrumpfen dürften.

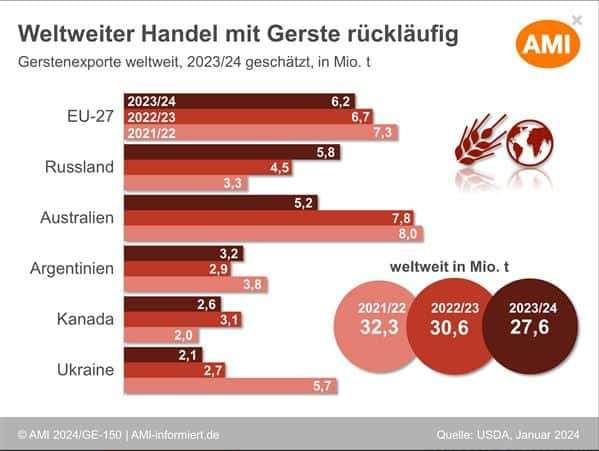

Der Welthandel mit Gerste wird für 2023/24 auf 27,59 Mio. t prognostiziert. Damit würden 2,97 Mio. t weniger über die Weltmeere verschifft werden als noch im Vorjahr, gleichzeitig ebenso das geringste Volumen seit 2018/19, als 25,54 Mio.t weltweit exportiert wurden.

EU größter Gerstenexporteur

Größter Exporteur dürfte im laufenden Wirtschaftsjahr die EU-27 sein mit einem Exportvolumen von 6,2 Mio. t, auch wenn die Ausfuhren der Gemeinschaft sei 2019/20 stetig rückläufig sind. Platz 2 belegt Russland mit einer voraussichtlichen Exportmenge in Höhe von 5,8 Mio. t. Russland kann seine Exporte hingegen das zweite Jahr in Folge steigern und dürfte die zweitgrößte Menge seit der Saison 2017/18 verschiffen.

Australien dürfte in der laufenden Saison aufgrund der um 4,1 Mio. t geringeren Erzeugung auch deutlich weniger exportieren können. Das US-Landwirtschaftsministerium erwartet australische Gerstenexporte in Höhe von 5,2 Mio. t, das wären 2,57 Mio. t weniger als im Vorjahr exportiert wurden.

Nach aktuellen Angaben des USDA dürften in der laufenden Saison 2023/24 weltweit knapp 143 Mio. t Gerste erzeugt werden. Das wären deutlich weniger als 2022/23 mit 151,6 Mio. t zusammenkamen und die kleinste Ernte seit 2018/19, in der nur rund 139,5 Mio. t Gerste gedroschen wurden.

Aufgrund der geringeren Verfügbarkeit dürfte auch der globale Verbrauch mit erwarteten 144,66 Mio. t unter Vorjahr (-5,59 Mio. t) liegen. Ebenso wie die Endbestände, die gegenüber der vorigen Saison 2022/23 voraussichtlich um 1,79 auf 18,38 Mio. t schrumpfen dürften.

Der Welthandel mit Gerste wird für 2023/24 auf 27,59 Mio. t prognostiziert. Damit würden 2,97 Mio. t weniger über die Weltmeere verschifft werden als noch im Vorjahr, gleichzeitig ebenso das geringste Volumen seit 2018/19, als 25,54 Mio.t weltweit exportiert wurden.

EU größter Gerstenexporteur

Größter Exporteur dürfte im laufenden Wirtschaftsjahr die EU-27 sein mit einem Exportvolumen von 6,2 Mio. t, auch wenn die Ausfuhren der Gemeinschaft sei 2019/20 stetig rückläufig sind. Platz 2 belegt Russland mit einer voraussichtlichen Exportmenge in Höhe von 5,8 Mio. t. Russland kann seine Exporte hingegen das zweite Jahr in Folge steigern und dürfte die zweitgrößte Menge seit der Saison 2017/18 verschiffen.

Australien dürfte in der laufenden Saison aufgrund der um 4,1 Mio. t geringeren Erzeugung auch deutlich weniger exportieren können. Das US-Landwirtschaftsministerium erwartet australische Gerstenexporte in Höhe von 5,2 Mio. t, das wären 2,57 Mio. t weniger als im Vorjahr exportiert wurden.