Marktkommentar vom 24.4.2024

Der Schweinemarkt wartet weiterhin auf Impulse. Das Lebendangebot ist stabil klein, trifft aber auf eine ruhige Nachfrage. Die nasskalte Witterung bremst den Markt, teilweise reduzieren die Schlachtunternehmen ihre Mengen. Größere Unternehmen fordern Preissenkungen, finden aber kein Gehör, da die Erzeuger den Lebendmarkt als ausgeglichen wahrnehmen. Die VEZG bleibt Ende April bei unveränderten Preisen.

Schlachtschweinemarkt aktuell

(in €/kg SG bzw. €/IP* frei Schlachtstätte)

Amtliche Wochenschlachtungen der BLE

Schlachtsauen

(in €/kg SG frei Schlachtstätte)

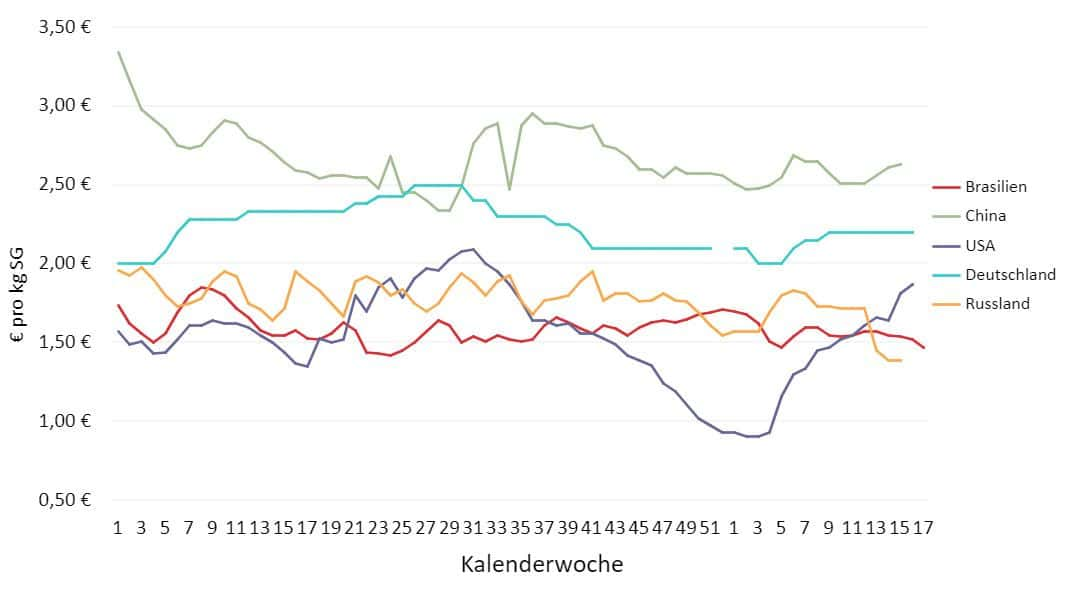

Internationale Schweinenotierungen

(umgerechnet auf €/kg SG)

USA: Die Erzeugerpreise in Iowa sind weiter auf 1,87 €/kg SG gestiegen. Auch die Teilstückpreise ziehen überwiegend an. Die Schlachtzahlen sind weiter leicht gestiegen. Der Fleischabsatz im In- und Ausland läuft gut. Für den Liefermonat Juli-24 (Grillsaison) werden Notierungen von 2,15 €/kg gehandelt. Im Oktober 2024 fallen die Notierungen jedoch auf 1,80 €/kg und im Dez.-24 sogar auf 1,62 €/kg. Hintergrund ist ein starker Anstieg der Schweinefleischproduktion in den Herbst-/Wintermonaten.

Brasilien: Die Durchschnittspreise sind weiter auf umgerechnet 1,47 €/kg gefallen. Der Real zeigt sich wieder etwas stärker. Ein steigendes Lebendangebot trifft auf eine leicht rückläufige Inlandsnachfrage. Die Bemühungen, den Einbruch der chinesischen Exporte (- 40 %) durch steigende Lieferungen in andere asiatische Länder wie Philippinen, Japan, Südkorea zu kompensieren, sind weitgehend erschöpft. Die Absatzmöglichkeiten sind enger geworden.

Russland: Die Durchschnittsnotierungen haben sich bei 1,39 €/kg eingependelt. Das steigende Angebot übersteigt die Nachfrage. Die Kaufkraft des Rubels (99,64 Rubel = 1 €) ist unverändert. Die weitere Markt- und Preisentwicklung ist von großer Unsicherheit geprägt. Die hohen Erwartungen an preisstützende Exporte, vor allem nach China, haben sich vorerst nicht erfüllt.

China: Die Preise für Schweinefleisch haben sich bei umgerechnet 2,63 €/kg stabilisiert. Das Angebot ist für die saisonal schwache Nachfrage völlig ausreichend. Der politisch gewollte Abbau der Schweinebestände setzt sich fort. Die jüngsten chinesischen Erhebungen gehen von einer Reduzierung der Schweinebestände um gut 5 % aus; die Sauenbestände liegen aber noch über der Zielmarke von 39 Mio. Tieren. An der Dalian Börse werden für den Liefermonat Sept. 24 bereits Preise von 3,03 €/kg gehandelt. Damit könnten wieder Gewinne erzielt werden.

Ausgewählte EU-Märkte

(in €/kg SG; korrigiert auf 56 % MFA, ab Hof; 79 % Ausschlachtung, ohne MwSt.)